Effet boule de neige : comment constituer un patrimoine en 2026

Que ce soit pour la liberté financière, la retraite ou d’autres raisons, tous ces objectifs sont nettement plus faciles à atteindre si tu investis de l’argent et que tu utilises l’effet boule de neige à ton profit. Tu peux profiter de cette stratégie d’investissement efficace si tu laisses les intérêts composés travailler pour toi. Dans cet article, nous te montrons ce que signifient exactement l’effet boule de neige et les intérêts composés et comment tu peux les utiliser pour construire ton patrimoine !

L’essentiel en bref :

- Nous te montrons ce que signifie l’effet boule de neige ou l’effet des intérêts composés et pourquoi ils sont importants pour la constitution de ton patrimoine.

- Les investisseurs devraient tenir compte de ces trois facteurs pour optimiser l’effet boule de neige et en tirer un profit maximal

- Tu peux apprendre quelles sont les classes d’actifs les mieux adaptées pour profiter de l’effet boule de neige

Qu’est-ce que l’effet boule de neige ?

L’effet boule de neige et l’effet des intérêts composés sont synonymes l’un de l’autre. Imagine que tu investisses une certaine somme dans des actions, par exemple. L’objectif est d’investir de l’argent à long terme et de profiter des dividendes et des plus-values. Tu te demandes : “Qu’est-ce que les dividendes ?”

Au bout d’un an, tu as déjà réalisé un certain pourcentage de bénéfices :

- Tu peux maintenant réinvestir ces bénéfices

- De cette façon, la somme de base qui génère des intérêts pour toi est de plus en plus importante.

- La somme d’argent qui travaille pour toi devient de plus en plus importante et la constitution d’un patrimoine peut fonctionner plus rapidement de cette manière.

- L’accumulation d’actifs grâce aux intérêts composés peut être décrite par une croissance exponentielle

Pour simplifier, cela signifie que tu peux accumuler plus de patrimoine si tu ne retires pas ton argent. Au lieu de cela, tu peux réinvestir tes gains. Le capital de départ initial augmente chaque année. De cette manière, tu peux augmenter ton rendement futur.

Bon à savoir :

Les entreprises peuvent utiliser les bénéfices qu’elles réalisent de différentes manières. Une possibilité consiste à verser une partie de ces bénéfices à leurs actionnaires sous forme de dividendes. Sinon, elles peuvent développer leur coussin financier, investir dans la recherche ou se lancer dans de nouveaux projets.

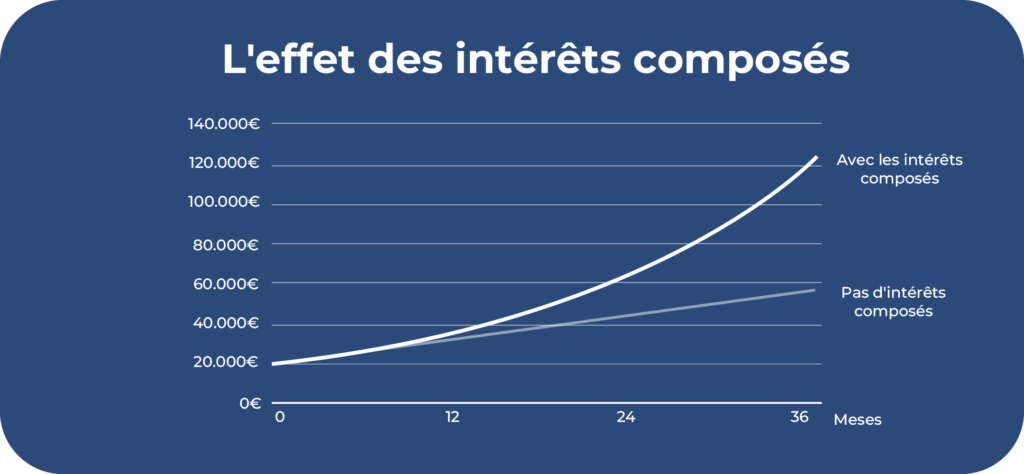

Exemple pour l’effet boule de neige

Un exemple concret et pratique facilite la compréhension de cette explication théorique. Imagine à cet effet deux personnes. La personne A investit 10.000 euros dans un produit à taux fixe. Le rendement est de 5 % par an.

La personne B investit également 10.000 euros dans le même produit. La personne A décide de profiter des intérêts composés et de réinvestir les gains. La personne B souhaite se faire plaisir à la fin de l’année et décide donc de se faire verser les gains chaque année.

Si 10.000 euros sont investis à 5 pour cent, cela donne un bénéfice de 500 euros. La personne B se fait verser cet argent à la fin de l’année et peut à nouveau réaliser un bénéfice de 500 euros l’année suivante. Après 2 ans, le montant total pour la personne B est de 11.000 euros, 10.000 euros ont été placés et 1.000 euros de rendement ont été réalisés.

La personne A a directement réinvesti les 500 euros de bénéfice réalisés la première année. La somme de base après un an, qui génère des intérêts pour la personne A, est déjà de 10.500 euros. Ainsi, après deux ans, la contribution totale de la personne A s’élève déjà à 11.025 euros, tandis que la personne B a un total de 11.000 euros.

Après 2 ans, cet effet ne semble pas encore trop important, mais en raison de la croissance exponentielle, cet effet sera significatif à long terme. Si tu as des objectifs financiers à long terme, comme la prévoyance vieillesse ou la liberté financière, tu peux en tirer un grand profit en utilisant cet effet pour toi.

Prenons un autre exemple. Supposons qu’une personne souhaite investir 100 euros par mois avec un rendement de 5 % par an. De combien cette personne peut-elle profiter de l’effet des intérêts composés ?

| Horizon d’investissement | Versement personnel | Gagné par les intérêts | Capital final |

| Après 20 ans | 24000 euros | 16746 euros | 40746 euros |

| Après 40 ans | 48000 euros | 100856 euros | 148856 euros |

Dans ces exemples, tu peux voir que l’effet boule de neige peut faire une sacrée différence et qu’il vaut vraiment la peine de tenir compte de certains aspects pour augmenter l’effet des intérêts composés. Mais quels sont les aspects auxquels tu dois faire attention pour cela ?

A quoi dois-je faire attention avec l’effet boule de neige ?

L’importance des intérêts composés dépend également de la classe d’actifs que tu choisis. Si tu optes pour des placements financiers traditionnels, comme les comptes d’épargne ou les plans d’épargne-logement, l’effet sera moindre en raison des faibles rendements. C’est pourquoi tu peux particulièrement profiter des placements à haut rendement.

L’horizon d’investissement est un autre aspect qui peut augmenter l’efficacité de tes intérêts composés. Plus ta somme de base est importante, plus tu peux réaliser de bénéfices. C’est donc en investissant à long terme que tu pourras le mieux profiter de l’effet des intérêts composés.

- Si tu veux réfléchir à une stratégie pour construire ton patrimoine et faire une estimation, tu peux utiliser différents sites web sur Internet

- Ils proposent souvent une calculatrice

Tu dois toutefois faire attention à ce que l’inflation ne soit pas prise en compte ! L’inflation décrit une augmentation fondamentale des prix qui peut dévaloriser de plus en plus ton argent. Avec le temps, tu peux acheter moins de produits et de services pour la même somme.

Les impôts doivent également être déduits de la somme finale. L’impôt libératoire et éventuellement l’impôt religieux s’appliquent ici. Cela montre que l’effet des intérêts composés n’est guère rentable pour les placements à faible rendement.

De plus, le montant que tu investis influence l’effet boule de neige :

- Cela ne signifie pas pour autant que tu dois investir immédiatement de grosses sommes d’argent pour pouvoir en profiter.

- Si tu as actuellement de petites sommes à disposition, tu peux par exemple créer des plans d’épargne

- Tu peux les adapter à tout moment et les augmenter à l’avenir si ta situation financière le permet.

Bon à savoir :

En résumé, tu peux profiter au maximum de l’effet des intérêts composés si tu optimises les aspects de l’horizon de placement, du montant de base et de la classe d’actifs. Ces trois points ont une influence décisive sur l’ampleur de l’effet boule de neige dans la constitution de ton patrimoine.

Quels types de placements pour profiter de l’effet boule de neige ?

Comment peux-tu maintenant investir correctement ton argent pour profiter au maximum de l’effet boule de neige et optimiser ta stratégie d’investissement ? Comme nous l’avons déjà constaté, tu as besoin d’investissements à haut rendement. Dans cette section, nous te présentons des options appropriées !

Actions

Placer son argent en actions pour profiter de l’effet des intérêts composés ? Oui, ça marche ! Les actions sont émises par les entreprises et sont négociables en bourse. Les entreprises les distribuent à leurs actionnaires afin d’augmenter leurs fonds propres.

Avec une action d’entreprise, tu reçois des parts d’une société. Les investisseurs cherchent à profiter de l’évolution positive de la valeur et des dividendes. Les investisseurs à long terme souhaitent trouver des actions sous-évaluées afin de pouvoir les vendre plus cher à une date ultérieure.

Le cours des actions est déterminé par l’offre et la demande. Par exemple, si la demande augmente, le cours de l’action augmente également et l’achat devient plus cher. La demande dépend de nombreux facteurs, tels que les changements politiques ou les décisions concernant l’entreprise en question.

Un investissement s’accompagne d’avantages attrayants :

- Opportunité de forts rendements grâce à l’augmentation du cours et aux dividendes

- Possibilité de revenus passifs grâce à une stratégie de dividendes

- L’inflation peut être compensée

- Négociation flexible (il est toujours possible d’acheter et de vendre à la bourse pendant les heures d’ouverture officielles)

- Très grand choix

- Participation à une entreprise et droits connexes à l’assemblée générale des actionnaires

Outre ces opportunités, il existe également des risques pour les investisseurs. Il s’agit par exemple des fluctuations de cours, qui font partie intégrante du négoce en bourse. Ces fluctuations s’accompagnent de risques de pertes. Il est recommandé d’investir sur une longue période afin d’équilibrer les fluctuations de cours.

De plus, investir dans un petit nombre d’entreprises est très risqué en raison du manque de diversification. Si tu n’investis que dans une seule entreprise dont le développement est moins bon que prévu, tu peux subir des pertes importantes. En cas d’insolvabilité d’une entreprise, une perte totale est possible.

Enfin la recherche demande beaucoup de temps. Il faut suffisamment de temps si tu veux te décider pour certaines entreprises. Tu dois en savoir plus sur l’entreprise elle-même, ses projets d’avenir et ses indicateurs spécifiques, et les analyser si tu veux construire ta stratégie.

Bon à savoir :

Veille donc à répartir ta fortune entre de nombreux groupes issus de différents pays et actifs dans différents secteurs. Si une entreprise fait faillite, les bénéfices d’autres entreprises peuvent compenser ces pertes.

ETF

Un ETF ou Exchange Traded Fund est un fonds indiciel négocié en bourse. Les investisseurs peuvent cotiser à un fonds. Cet argent est utilisé pour investir dans une catégorie d’actifs spécifique. Grâce aux ETF, les investisseurs peuvent par exemple investir dans des obligations, des actions ou des matières premières.

Le DAX est un exemple d’indice. Un ETF sur le DAX investit dans les 40 plus grandes entreprises allemandes. Il est donc très facile d’investir dans un grand nombre d’entreprises à l’aide d’un tel titre. Cette possibilité de diversification est l’un des principaux avantages des ETF. En outre, les ETF présentent les avantages suivants

- Des perspectives de rendement attractives

- Convient aux débutants & facile à comprendre

- Frais réduits

- Peu de recherches nécessaires

- Plan d’épargne possible & adaptable de manière flexible

- Une classe d’actifs transparente

- Grande sécurité si les bases de l’investissement sont prises en compte

Comme les actions, les ETF sont négociés en bourse et connaissent donc des fluctuations de cours. Tu ne devrais investir que l’argent dont tu n’auras pas besoin dans les années à venir, afin de ne pas être obligé de vendre à un moment donné à un mauvais prix.

Les ETF spéciaux, appelés ETF thématiques, sont également risqués. Ils permettent aux investisseurs d’investir dans des domaines spécifiques, comme les technologies innovantes, qui pourraient jouer un rôle important à l’avenir. Cette évolution n’est toutefois pas prévisible. Comme ces titres investissent dans le même domaine, la diversification est ici nettement limitée.

De plus, les ETF ne permettent que des rendements moyens. Ils font partie des fonds passifs. Les fonds actifs sont gérés par un gestionnaire de fonds qui les compose et qui a pour objectif de dépasser le rendement moyen du marché. Les fonds passifs, en revanche, cherchent à reproduire au mieux leur indice. Les ETF mondiaux ont pour objectif de dépasser le rendement moyen du marché.

Bon à savoir :

La pratique montre toutefois qu’il est très improbable qu’un fonds actif puisse toujours réaliser un rendement excédentaire sur une longue période. Les fonds actifs présentent encore un inconvénient particulier : le gestionnaire du fonds doit être payé, raison pour laquelle les frais sont ici nettement plus élevés que pour un ETF.

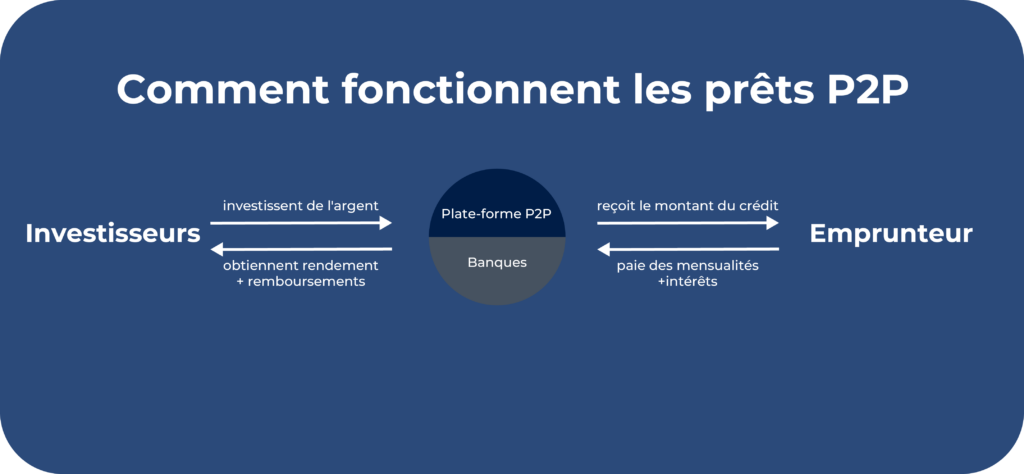

P2P

P2P est l’abréviation de “peer-to-peer”. Il s’agit de prêts accordés entre deux particuliers, sans qu’une banque soit nécessaire. L’avantage pour les emprunteurs est que les formalités administratives sont nettement moins lourdes. Les prêteurs peuvent prêter leur argent et bénéficier d’intérêts.

Les plateformes P2P servent d’intermédiaires et permettent aux prêteurs de trouver des prêts P2P adaptés. Ces plateformes classent les emprunteurs en fonction de leur solvabilité, ce qui permet aux prêteurs d’évaluer le risque d’un investissement. La transparence vis-à-vis des investisseurs est ainsi assurée.

La plupart des plateformes P2P permettent aux investisseurs d’investir de manière simple et automatisée. Pour ce faire, ils sélectionnent certains paramètres, par exemple le niveau de risque autorisé pour l’investissement et le rendement à atteindre. Le programme investit ensuite automatiquement. L’effort est donc minime. Les autres avantages sont les suivants :

- Opportunité de rendements attractifs

- Possibilité de soutenir des projets privés

- Possibilité de diversification

- Une classe d’actifs facile à comprendre

Cette classe d’actifs comporte également des risques. Il peut arriver que des crédits fassent défaut parce qu’un emprunteur n’est pas en mesure de rembourser le montant, intérêts compris. Tu peux contrer ce risque par une forte diversification, afin que les bénéfices d’autres crédits puissent compenser d’éventuelles pertes.

De plus, il peut arriver que les plates-formes P2P évaluent mal la solvabilité des emprunteurs. Cette forme d’investissement est encore relativement jeune et les plates-formes sont donc plutôt inexpérimentées. Il peut arriver que les emprunteurs saisissent des données erronées ou que les plateformes sous-estiment les risques.

De plus, il existe un risque d’insolvabilité de la plateforme P2P :

- La plupart de ces plateformes ont mis en place des mesures de sécurité au cas où de telles difficultés surviendraient.

- Mais comme ce type d’investissement est encore relativement jeune, les plateformes n’ont pas d’expérience en matière de faillites.

- Tu peux utiliser différentes plateformes P2P pour te diversifier

- De plus, tu devrais utiliser uniquement des fournisseurs allemands afin d’augmenter la sécurité et d’améliorer la communication.

Conclusion : se constituer un patrimoine grâce à l’effet boule de neige

L’effet boule de neige ou l’effet des intérêts composés est un excellent moyen d’améliorer l’efficacité de la constitution de ton patrimoine. Il s’agit de réinvestir les bénéfices que tu as réalisés afin que ton patrimoine de base, qui travaille pour toi et génère d’autres rendements, devienne de plus en plus important. De cette manière, il est possible d’atteindre une croissance exponentielle.

Si tu veux optimiser l’effet boule de neige, trois aspects différents entrent en ligne de compte. L’intensité de l’effet des intérêts composés dépend de l’horizon d’investissement, des actifs que tu as investis et de la classe d’actifs. Lorsque tu planifies ton patrimoine et tes rendements futurs, tu dois également prendre en compte la fiscalité et l’inflation.

En principe, les placements financiers à haut rendement permettent de profiter au maximum de l’effet boule de neige. Pour ce faire, nous t’avons présenté trois exemples de placements financiers qui peuvent t’aider : les actions, les ETF et les crédits P2P. De cette manière, tu peux augmenter ton patrimoine de manière constante pendant de nombreuses années et atteindre une croissance exponentielle !

Tu t’intéresses probablement aussi aux thèmes “Les 10 meilleurs investissements“, “Scalable Capital vs Trade Republic ” ou “Le meilleur investissement du moment” ? En savoir plus ici.

FAQ – Foire aux questions