Sneeuwbaleffect of rente-op-rente-effect: zo werkt vermogensopbouw in 2026

Of je nu streeft naar financiële vrijheid, een betere pensioenopbouw of andere financiële doelen: deze doelen worden een stuk makkelijker haalbaar wanneer je je geld belegt en het sneeuwbaleffect voor je laat werken. Van deze efficiënte beleggingsstrategie kun je profiteren door het rente-op-rente-effect in je voordeel te gebruiken. In dit artikel laten we je zien wat het sneeuwbaleffect en samengestelde rente precies betekenen en hoe je ze kunt inzetten voor je vermogensopbouw.

Het belangrijkste samengevat

- We laten je zien wat het sneeuwbaleffect of het rente-op-rente-effect precies betekent en waarom het zo belangrijk is voor je vermogensopbouw.

- Beleggers moeten vooral rekening houden met drie belangrijke factoren om het sneeuwbaleffect te optimaliseren en er maximaal van te profiteren.

- Daarnaast ontdek je welke beleggingscategorieën het meest geschikt zijn om het sneeuwbaleffect optimaal te benutten.

Wat is het sneeuwbaleffect?

Het sneeuwbaleffect en het rente-op-rente-effect worden vaak in één adem genoemd. Stel je voor dat je een bepaald bedrag investeert in bijvoorbeeld aandelen. Het doel is om je geld op lange termijn te beleggen en te profiteren van dividenden en waardestijgingen. Vraag je je af: wat zijn dividenden?

Na één jaar heb je mogelijk al een bepaald percentage aan winst behaald.

- Die winst kun je vervolgens opnieuw investeren.

- Op die manier wordt het bedrag dat voor jou rendement kan opleveren steeds groter.

- De geldsom die voor jou werkt, groeit dus mee. Daardoor kan je vermogensopbouw op lange termijn steeds sneller verlopen.

- Vermogensopbouw via het rente-op-rente-effect kan worden omschreven als exponentiële groei.

Eenvoudig gezegd: je kunt meer vermogen opbouwen wanneer je je winst niet laat uitbetalen, maar opnieuw investeert. Je oorspronkelijke startkapitaal groeit jaar na jaar, waardoor ook je toekomstige rendement kan toenemen.

Goed om te weten:

Bedrijven kunnen hun winst op verschillende manieren gebruiken. Eén mogelijkheid is om een deel van die winst in de vorm van dividenden uit te keren aan aandeelhouders. Daarnaast kunnen bedrijven hun financiële buffer versterken, investeren in onderzoek of nieuwe projecten opstarten.

Voorbeeld van het sneeuwbaleffect

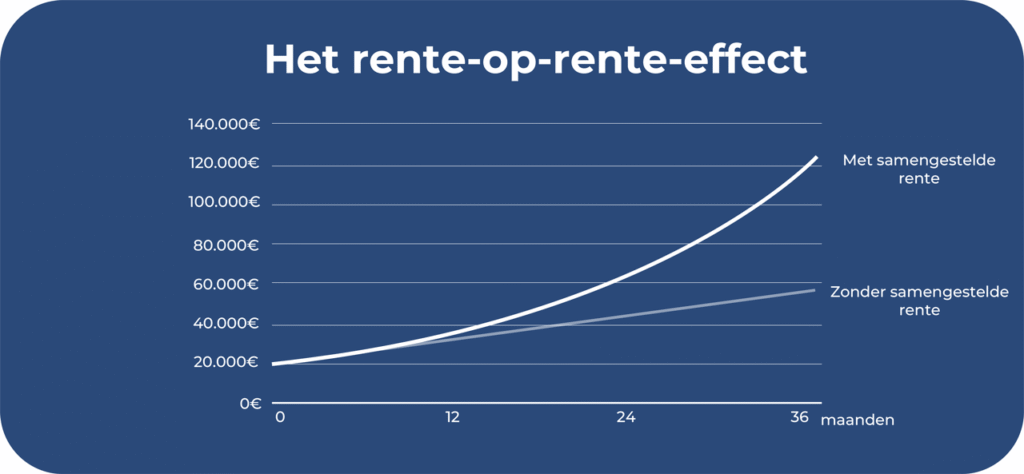

Met een concreet en praktisch voorbeeld wordt deze theoretische uitleg makkelijker te begrijpen. Stel je daarvoor twee personen voor. Persoon A investeert €10.000 in een vastrentend product. Het rendement bedraagt 5% per jaar.

Persoon B investeert eveneens €10.000 in hetzelfde product. Persoon A besluit het rente-op-rente-effect te benutten en de winst opnieuw te investeren. Persoon B wil zichzelf aan het einde van het jaar iets gunnen en kiest ervoor om de winst jaarlijks te laten uitbetalen.

Wanneer €10.000 tegen 5% wordt belegd, levert dat een winst van €500 op. Persoon B laat dit bedrag aan het einde van het jaar uitbetalen en kan in het volgende jaar opnieuw €500 winst maken. Na 2 jaar heeft persoon B in totaal €11.000: €10.000 startkapitaal en €1.000 aan behaald rendement.

Persoon A heeft de €500 winst uit het eerste jaar meteen opnieuw geïnvesteerd. Het bedrag dat voor persoon A rendement oplevert, bedraagt na één jaar dus al €10.500. Daardoor komt het totale bedrag van persoon A na 2 jaar uit op €11.025, terwijl persoon B in totaal €11.000 heeft.

Na 2 jaar lijkt dit verschil misschien nog niet zo groot, maar door de exponentiële groei wordt het sneeuwbaleffect op lange termijn steeds duidelijker. Zeker wanneer je financiële doelen op lange termijn nastreeft, zoals pensioenopbouw of financiële vrijheid, kun je sterk profiteren van het rente-op-rente-effect.

Laten we nog een voorbeeld bekijken. Stel dat iemand maandelijks €100 investeert bij een jaarlijks rendement van 5%. Hoeveel kan die persoon dan profiteren van het rente-op-rente-effect?

| Beleggingshorizon | Eigen inleg | Winst door rente | Opgebouwd vermogen |

| Na 20 jaar | 24.000 euro | 16.746 euro | 40.746 euro |

| Na 40 jaar | 48.000 euro | 100.856 euro | 148.856 euro |

In deze voorbeelden zie je dat het sneeuwbaleffect een duidelijk verschil kan maken. Het loont dus zeker om met enkele belangrijke factoren rekening te houden, zodat je het rente-op-rente-effect optimaal kunt benutten.

Maar op welke aspecten moet je precies letten om je vermogensopbouw te versnellen?

Waar moet je op letten bij het sneeuwbaleffect?

De kracht van het rente-op-rente-effect hangt ook af van de beleggingsvorm waarvoor je kiest. Kies je voor traditionele spaarproducten, zoals een gewone spaarrekening, dan zal het effect door de lage rente meestal beperkt blijven. Daarom kun je vooral profiteren van het sneeuwbaleffect wanneer je kiest voor beleggingen met een hoger verwacht rendement.

Ook je beleggingshorizon speelt een belangrijke rol. Hoe langer je je geld belegt, hoe meer tijd het rente-op-rente-effect krijgt om zijn werk te doen. Daarnaast geldt: hoe groter het bedrag dat voor jou werkt, hoe groter de mogelijke opbrengsten. Daarom werkt het sneeuwbaleffect vooral goed bij een langetermijnstrategie voor vermogensopbouw.

- Wil je een beter beeld krijgen van je mogelijke vermogensgroei? Dan kun je online verschillende rekentools gebruiken.

- Veel websites bieden een rente-op-rente calculator of beleggingscalculator aan waarmee je verschillende scenario’s kunt berekenen.

Let er wel op dat inflatie in zulke berekeningen niet altijd wordt meegenomen. Inflatie betekent dat prijzen in het algemeen stijgen, waardoor je geld na verloop van tijd minder waard wordt. Met hetzelfde bedrag kun je in de toekomst dus mogelijk minder producten en diensten kopen.

Ook belastingen kunnen invloed hebben op je uiteindelijke eindbedrag. In Nederland kan je belegde vermogen bijvoorbeeld meetellen in box 3. Daardoor kan je netto rendement lager uitvallen dan het rendement dat je op papier behaalt. Dit laat zien dat het rente-op-rente-effect vooral interessant wordt bij beleggingen met voldoende rendement, een lange looptijd en een doordachte strategie.

Daarnaast beïnvloedt ook de hoogte van je ingelegde bedrag het sneeuwbaleffect:

- Dat betekent echter niet dat je meteen grote bedragen moet investeren om van het sneeuwbaleffect te kunnen profiteren.

- Heb je momenteel slechts kleinere bedragen beschikbaar? Dan kun je bijvoorbeeld starten met een beleggingsplan of spaarplan.

- Zo’n spaarplan kun je op elk moment aanpassen en in de toekomst verhogen wanneer je financiële situatie dat toelaat.

Goed om te weten:

Samengevat kun je maximaal profiteren van het rente-op-rente-effect wanneer je je beleggingshorizon, startkapitaal en beleggingscategorie optimaliseert. Deze drie factoren hebben een grote invloed op hoe sterk het sneeuwbaleffect bij je vermogensopbouw tot uiting komt.

Welke beleggingsvormen helpen om van het sneeuwbaleffect te profiteren?

Hoe kun je je geld verstandig beleggen om maximaal van het sneeuwbaleffect te profiteren en je beleggingsstrategie te optimaliseren? Zoals we eerder hebben gezien, heb je daarvoor vooral beleggingen nodig met een aantrekkelijk verwacht rendement. In dit hoofdstuk stellen we je enkele geschikte beleggingsvormen voor.

Aandelen

Geld in aandelen beleggen om te profiteren van het rente-op-rente-effect? Ja, dat kan zeker. Aandelen worden uitgegeven door bedrijven en zijn verhandelbaar op de beurs. Bedrijven geven aandelen uit om hun te vergroten.

Met een aandeel koop je een stukje eigendom in een bedrijf. Beleggers proberen daarbij te profiteren van een positieve koersontwikkeling en eventuele dividenden. Langetermijnbeleggers zoeken vaak naar ondergewaardeerde aandelen, met als doel deze later tegen een hogere prijs te verkopen.

De aandelenkoers wordt bepaald door vraag en aanbod. Stijgt de vraag naar een aandeel, dan stijgt doorgaans ook de koers en wordt het aandeel duurder. Die vraag hangt af van verschillende factoren, zoals politieke ontwikkelingen, economische omstandigheden of specifieke beslissingen binnen het bedrijf.

Beleggen in aandelen brengt verschillende voordelen met zich mee:

- Kans op aantrekkelijke rendementen door koersstijgingen en dividenden

- Mogelijkheid om passief inkomen op te bouwen via een dividendstrategie

- Kans om inflatie op lange termijn te compenseren

- Flexibel handelen, omdat aandelen tijdens de officiële beursuren gekocht en verkocht kunnen worden

- Zeer ruime keuze uit verschillende bedrijven, sectoren en landen

- Als aandeelhouder word je mede-eigenaar van een bedrijf en krijg je bepaalde rechten, zoals stemrecht op de algemene vergadering.

Naast deze kansen zijn er ook risico’s voor beleggers. Zo horen koersschommelingen bij beleggen op de beurs. Die schommelingen kunnen leiden tot tijdelijke of blijvende verliezen. Daarom is een lange beleggingshorizon belangrijk om koersdalingen beter op te vangen.

Daarnaast is investeren in slechts enkele bedrijven risicovol door een gebrek aan diversificatie. Beleg je alleen in één bedrijf en ontwikkelt dat bedrijf zich slechter dan verwacht, dan kun je grote verliezen lijden. Bij een faillissement is zelfs een volledig verlies van je inleg mogelijk.

Tot slot vraagt beleggen in individuele aandelen uitvoerig onderzoek. Wil je bewust voor bepaalde bedrijven kiezen, dan moet je voldoende tijd nemen om het bedrijf, de toekomstplannen, de financiële cijfers en andere belangrijke kengetallen te analyseren. Pas daarna kun je een doordachte aandelenstrategie opbouwen.

Goed om te weten:

Let er daarom op dat je je vermogen spreidt over meerdere bedrijven uit verschillende landen en sectoren. Mocht één bedrijf failliet gaan, dan kunnen winsten uit andere ondernemingen deze verliezen mogelijk opvangen.

ETF

Een ETF of Exchange Traded Fund is een beursgenoteerd indexfonds. Beleggers kunnen samen geld in een fonds investeren. Dat geld wordt vervolgens gebruikt om in een bepaalde beleggingscategorie te beleggen. Met behulp van ETF’s kunnen beleggers bijvoorbeeld investeren in obligaties, aandelen of grondstoffen.

Een voorbeeld van een index is de DAX. Een ETF op de DAX belegt in de 40 grootste Duitse bedrijven. Met zo’n beleggingsproduct kun je dus op een eenvoudige manier in een groot aantal ondernemingen tegelijk investeren. Deze mogelijkheid tot diversificatie is een van de belangrijkste voordelen van ETF’s. Daarnaast bieden ETF’s nog verschillende andere voordelen:

- Aantrekkelijke rendementskansen

- Beginnersvriendelijk en makkelijk te begrijpen

- Lage kosten

- Weinig onderzoek nodig

- Spaarplan mogelijk en flexibel aanpasbaar

- Transparante beleggingscategorie

- Hoge mate van veiligheid, wanneer je de basisprincipes van beleggen volgt

Net als aandelen worden ETF’s op de beurs verhandeld. Daardoor zijn ook ETF’s verbonden aan koersschommelingen. Investeer daarom alleen geld dat je de komende jaren niet nodig hebt, zodat je niet gedwongen wordt om op een ongunstig moment te verkopen.

Ook speciale ETF’s, zoals thema-ETF’s, kunnen risicovol zijn. Hiermee kunnen beleggers investeren in specifieke sectoren of trends, zoals innovatieve technologieën die in de toekomst een grote rol zouden kunnen spelen. Die ontwikkeling is echter niet voorspelbaar. Omdat zulke ETF’s vaak in één specifieke sector beleggen, is de diversificatie duidelijk beperkter.

Daarnaast kun je met ETF’s meestal alleen een gemiddeld marktrendement behalen. ETF’s behoren namelijk tot de passieve fondsen. Actieve fondsen worden beheerd door een fondsmanager, die probeert de gemiddelde marktrendementen te verslaan. Passieve fondsen daarentegen proberen hun index zo goed mogelijk te volgen. Wereld-ETF’s hebben bijvoorbeeld als doel om het gemiddelde rendement van de wereldwijde aandelenmarkt te behalen.

Goed om te weten:

In de praktijk blijkt echter dat het erg moeilijk is voor actieve fondsen om over een lange periode consequent beter te presteren dan de markt. Bovendien hebben actieve fondsen nog een belangrijk nadeel: de fondsmanager moet betaald worden, waardoor de kosten meestal duidelijk hoger liggen dan bij een ETF.

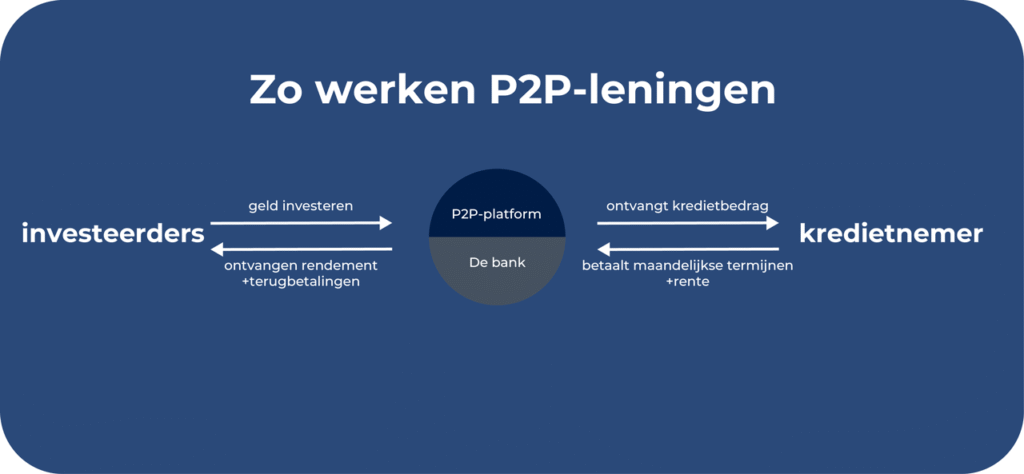

P2P

P2P staat voor “peer-to-peer”. Het gaat hierbij om leningen die rechtstreeks tussen particulieren worden verstrekt, zonder dat daar een bank voor nodig is. Voor kredietnemers heeft dit als voordeel dat de bureaucratische rompslomp vaak duidelijk lager is. Kredietverstrekkers kunnen op hun beurt hun geld uitlenen en profiteren van rente-inkomsten.

Zogenoemde P2P-platformen treden op als tussenpersoon en zorgen ervoor dat kredietverstrekkers passende P2P-kredieten kunnen vinden. Deze platformen delen kredietnemers in op basis van hun kredietwaardigheid, zodat beleggers het risico van een investering beter kunnen inschatten. Op die manier moet er meer transparantie ontstaan voor investeerders.

Bij de meeste P2P-platformen kunnen beleggers eenvoudig en geautomatiseerd beleggen. Daarvoor kiezen ze bepaalde parameters, bijvoorbeeld hoe risicovol de investering mag zijn en welk rendement ze willen behalen. Vervolgens investeert het programma automatisch. De benodigde tijdsinvestering blijft daardoor beperkt. Andere voordelen zijn:

- Kans op aantrekkelijke rendementen

- Mogelijkheid om particuliere projecten te ondersteunen

- Mogelijkheid tot diversificatie

- Makkelijk te begrijpen beleggingscategorie

Ook deze beleggingscategorie brengt risico’s met zich mee. Zo kunnen P2P-leningen uitvallen wanneer een kredietnemer niet in staat is om het geleende bedrag inclusief rente terug te betalen.

Dit risico kun je beperken door sterk te diversifiëren. Door je geld over meerdere kredieten, kredietnemers en platformen te spreiden, kunnen winsten uit andere leningen mogelijke verliezen deels opvangen.

Daarnaast kan het gebeuren dat de kredietwaardigheid door P2P-platformen verkeerd wordt ingeschat. Deze beleggingsvorm is nog relatief jong, waardoor sommige platformen minder ervaring hebben met risicobeoordeling. Het kan bijvoorbeeld gebeuren dat kredietnemers onjuiste gegevens invullen of dat platformen bepaalde risico’s te laag inschatten.

Daarnaast bestaat ook het risico dat een P2P-platform failliet gaat:

- De meeste P2P-platformen hebben veiligheidsmaatregelen ingevoerd voor het geval er zich zulke problemen voordoen.

- Omdat deze beleggingsvorm nog relatief jong is, hebben veel platformen echter weinig ervaring met eerdere faillissementen binnen de sector.

- Je kunt verschillende P2P-platformen gebruiken om je risico beter te spreiden en je portfolio verder te diversifiëren.

- Daarnaast is het verstandig om vooral te kiezen voor gereguleerde Europese aanbieders. Dat kan de veiligheid verhogen en de communicatie met het platform eenvoudiger maken.

Conclusie: vermogen opbouwen met het sneeuwbaleffect

Het sneeuwbaleffect of rente-op-rente-effect is een uitstekende manier om je vermogensopbouw efficiënter te maken. Het principe is eenvoudig: je behaalde rendementen worden opnieuw geïnvesteerd, waardoor het vermogen dat voor jou werkt steeds groter wordt. Op die manier kan je vermogen op lange termijn exponentieel groeien.

Wil je het sneeuwbaleffect optimaal benutten? Dan zijn er drie belangrijke factoren waar je rekening mee moet houden: je beleggingshorizon, het bedrag dat je investeert en de gekozen beleggingscategorie. Wanneer je je vermogen en toekomstige rendementen plant, is het bovendien belangrijk om ook belastingen en inflatie mee te rekenen.

In principe zijn vooral beleggingsvormen met een hoger verwacht rendement geschikt om maximaal van het sneeuwbaleffect te profiteren. Daarom hebben we in dit artikel drie mogelijke beleggingscategorieën besproken: aandelen, ETF’s en P2P-kredieten. Zo kun je je vermogen over meerdere jaren stap voor stap laten groeien en profiteren van het rente-op-rente-effect.

Misschien interesseren ook de onderwerpen de 10 beste waarde-investeringen, Scalable Capital vs Trade Republic of beste belegging van dit moment je. Lees hier meer.