Schneeballeffekt: So funktioniert der Vermögensaufbau im Jahr 2026

Egal, ob finanzielle Freiheit, Altersvorsorge oder andere Gründe – all diese Ziele lassen sich deutlich leichter erreichen, wenn du Geld anlegst und den Schneeballeffekt für dich nutzt. Von dieser effizienten Anlagestrategie kannst du profitieren, wenn du den Zinseszins für dich arbeiten lässt. In diesem Artikel zeigen wir dir, was genau Schneeballeffekt und Zinseszins bedeuten und wie du sie für deinen Vermögensaufbau nutzen kannst!

Das Wichtigste in Kürze:

- Wir zeigen dir, was der Schneeballeffekt oder der Zinseszinseffekt bedeuten und wieso er für deinen Vermögensaufbau wichtig ist

- Investoren sollten diese drei Faktoren berücksichtigen, um den Schneeballeffekt zu optimieren und maximal zu profitieren

- Du kannst lernen, welche Anlageklassen sich am besten dazu eignen, um den Schneeballeffekt auszunutzen

Was ist der Schneeballeffekt?

Schneeballeffekt und Zinseszinseffekt sind Synonyme füreinander. Stelle dir vor, du investierst eine bestimmte Summe in beispielsweise Aktien. Das Ziel ist es, langfristig Geld anzulegen und von Dividenden und Wertsteigerungen zu profitieren. Du fragst dich, “Was sind Dividenden?”

Bereits nach einem Jahr hast du einen bestimmten Prozentsatz an Gewinnen erzielt:

- Du kannst diese Gewinne nun reinvestieren

- Auf diese Weise wird die Grundsumme, die für dich Zinsen erwirtschaftet, zunehmend größer

- Die Geldsumme, die für dich arbeitet, wird immer größer und der Vermögensaufbau kann auf diese Weise schneller funktionieren

- Der Vermögensaufbau durch den Zinseszins kann durch ein exponentielles Wachstum beschrieben werden

Vereinfacht heißt das, dass du mehr Vermögen ansparen kannst, wenn du dir dein Geld nicht auszahlen lässt. Stattdessen kannst du deine Gewinne reinvestieren. Das ursprüngliche Startkapital wird jedes Jahr größer. Auf diese Weise kannst du deine zukünftige Rendite steigern.

Gut zu wissen:

Unternehmen können Gewinne, die sie erzielen, unterschiedlich verwenden. Eine Möglichkeit ist es, einen Teil dieser Gewinne in Form von Dividenden an ihre Aktionäre auszuzahlen. Alternativ können sie ihr finanzielles Polster ausbauen, in die Forschung investieren oder neue Projekte angehen.

Beispiel für den Schneeballeffekt

Mit einem konkreten, praktischen Beispiel wird diese theoretische Erklärung leichter verständlich. Stelle dir dazu zwei Personen vor. Person A investiert 10.000 Euro in ein festverzinsliches Produkt. Die Rendite liegt bei 5 Prozent jährlich.

Person B investiert ebenfalls 10.000 Euro in dasselbe Produkt. Person A entscheidet sich nun dazu, den Zinseszins auszunutzen und die Gewinne zu reinvestieren. Person B möchte sich am Ende des Jahres etwas gönnen und beschließt daher, sich die Gewinne jährlich auszahlen zu lassen.

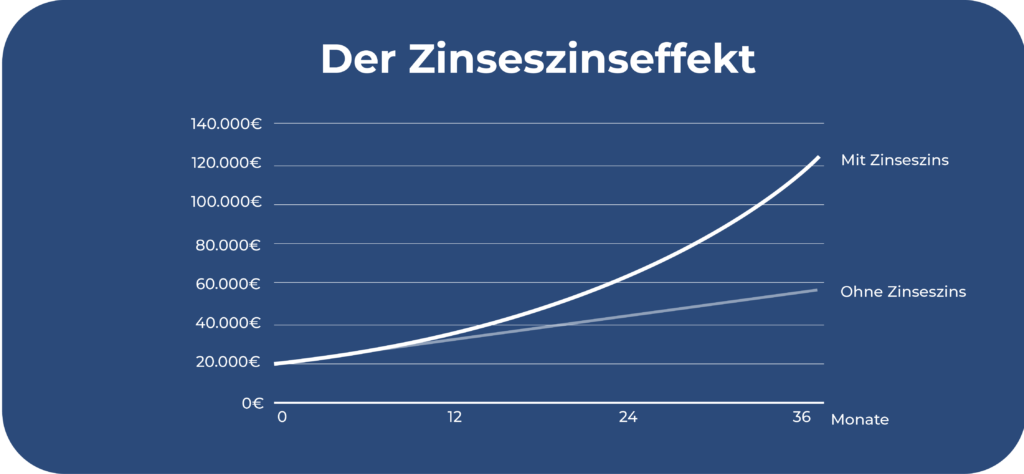

Wenn 10.000 Euro für 5 Prozent angelegt werden, ergibt das einen Gewinn von 500 Euro. Person B lässt sich dieses Geld am Ende des Jahres auszahlen und kann im darauffolgenden Jahr wieder 500 Euro Gewinn machen. Der Gesamtbetrag liegt nach 2 Jahren bei Person B bei 11.000 Euro, 10.000 Euro wurden angelegt und 1.000 Euro Rendite wurden erzielt.

Person A hat die erzielten 500 Euro Gewinn im ersten Jahr direkt reinvestiert. Die Grundsumme nach einem Jahr, die für Person A Zinsen erwirtschaftet, liegt bereits bei 10.500 Euro. Somit liegt der Gesamtbeitrag bei Person A nach 2 Jahren bereits bei 11.025 Euro, während Person B insgesamt 11.000 Euro hat.

Nach 2 Jahren mag dieser Effekt noch nicht allzu groß erscheinen, aber aufgrund des exponentiellen Wachstums wird dieser Effekt langfristig deutlich ausfallen. Gerade wenn du langfristige finanzielle Ziele verfolgst, wie beispielsweise Altersvorsorge oder finanzielle Freiheit, kannst du stark davon profitieren, wenn du diesen Effekt für dich ausnutzt.

Sehen wir uns ein weiteres Beispiel an. Angenommen, eine Person möchte monatlich 100 Euro bei einer Rendite von 5 Prozent jährlich investieren. Wieviel kann die Person vom Zinseszinseffekt profitieren?

| Anlagehorizont | Selbst eingezahlt | Erwirtschaftet durch Zinsen | Endkapital |

| Nach 20 Jahren | 24.000 Euro | 16.746 Euro | 40.746 Euro |

| Nach 40 Jahren | 48.000 Euro | 100.856 Euro | 148.856 Euro |

In diesen Beispielen kannst du sehen, dass der Schneeballeffekt einen deutlichen Unterschied machen kann und es sich durchaus lohnt, bestimmte Aspekte zu berücksichtigen, um den Zinseszinseffekt zu steigern. Doch auf welche Aspekte musst du dafür achten?

Was muss ich beim Schneeballeffekt beachten?

Die Stärke des Zinseszins hängt auch davon ab, für welche Anlageklasse du dich entscheidest. Wenn du dich für herkömmliche Geldanlagen, wie Sparkonten oder Bausparverträge entscheidest, wird der Effekt aufgrund niedriger Renditen geringer ausfallen. Daher kannst du besonders von renditestarken Geldanlagen profitieren.

Der Anlagehorizont ist ein weiterer Aspekt, der die Effektivität deines Zinseszinseffekts steigern kann. Je größer deine Grundsumme, desto mehr Gewinne kannst du erzielen. Daher kannst du am besten vom Zinseszinseffekt profitieren, wenn du eine langfristige Anlage verfolgst.

- Wenn du dir eine Strategie für deinen Vermögensaufbau überlegst und eine Einschätzung vornehmen möchtest, kannst du verschiedene Webseiten im Internet verwenden

- Diese bieten oftmals einen Rechner an

Hier musst du allerdings darauf achten, dass die Inflation oft nicht berücksichtigt ist! Die Inflation beschreibt eine grundsätzliche Preissteigerung, die dein Geld zunehmend entwerten kann. Für dieselbe Summe kannst du dir im Laufe der Zeit weniger Produkte und Dienstleistungen kaufen.

Auch die Steuern müssen von der Endsumme abgezogen werden. Hier fallen die Abgeltungssteuer und möglicherweise die Kirchensteuer an. Das zeigt, dass sich der Zinseszinseffekt bei Anlagen mit niedrigen Renditen kaum lohnt.

Zudem beeinflusst die Höhe deiner investierten Summe den Schneeballeffekt:

- Das heißt allerdings nicht, dass du sofort hohe Geldsummen investieren musst, um profitieren zu können

- Wenn du derzeit geringe Summen zur Verfügung hast, kannst du beispielsweise Sparpläne anlegen

- Diese kannst du jederzeit anpassen und in der Zukunft erhöhen, wenn deine finanzielle Situation es zulässt

Gut zu wissen:

Zusammenfassend kannst du maximal vom Zinseszinseffekt profitieren, wenn du die Aspekte Anlagehorizont, Grundsumme und Anlageklasse optimierst. Diese drei Punkte haben einen entscheidenden Einfluss darauf, wie groß der Schneeballeffekt bei deinem Vermögensaufbau zum Tragen kommt.

Welche Anlageformen, um vom Schneeballeffekt zu profitieren?

Wie kannst du nun dein Geld richtig investieren, um maximal vom Schneeballeffekt zu profitieren und deine Anlagestrategie zu optimieren? Wie wir bereits herausgefunden haben, benötigst du dafür renditestarke Geldanlagen. In diesem Abschnitt stellen wir dir geeignete Optionen vor!

Aktien

Geld in Aktien anlegen, um vom Zinseszinseffekt zu profitieren? Ja, das funktioniert! Aktien werden von Unternehmen herausgegeben und sind an der Börse handelbar. Unternehmen geben diese an Aktionäre heraus, um das Eigenkapital zu erhöhen.

Du erhältst mit einer Unternehmensaktie Anteile an einer Firma. Investoren versuchen, von der positiven Wertentwicklung und Dividenden zu profitieren. Langfristige Anleger wollen unterbewertete Aktien finden, um sie zu einem späteren Zeitpunkt teurer verkaufen zu können.

Der Aktienkurs wird dabei durch Angebot und Nachfrage bestimmt. Steigt beispielsweise die Nachfrage, erhöht sich ebenfalls der Aktienkurs und das Kaufen wird teurer. Die Nachfrage ist von vielen Punkten abhängig, wie beispielsweise von politischen Veränderungen oder Entscheidungen in Bezug auf das spezielle Unternehmen.

Eine Investition geht mit attraktiven Vorteilen einher:

- Chance auf starke Renditen durch Kurssteigerung und Dividenden

- Möglichkeit eines passiven Einkommens durch Dividendenstrategie

- Inflation kann ausgeglichen werden

- Flexibles Handeln (kann zu den offiziellen Öffnungszeiten an der Börse stets gekauft und verkauft werden)

- Sehr große Auswahl

- Teilhaberschaft an einem Unternehmen und damit einhergehende Rechte auf der Hauptversammlung

Neben diesen Chancen gibt es auch Risiken für Anleger. Dazu gehören beispielsweise Kursschwankungen, die zum Handel an der Börse dazugehören. Mit diesen Schwankungen gehen Verlustrisiken einher. Es empfiehlt sich ein langer Anlagehorizont, um Kursschwankungen auszubalancieren.

Zudem ist die Investition in einige wenige Unternehmen sehr risikoreich aufgrund fehlender Diversifikation. Investierst du nur in ein Unternehmen, dessen Entwicklung schlechter läuft als erwartet, kannst du hohe Verluste einfahren. Bei Insolvenz einer Firma ist ein Totalverlust möglich.

Zuletzt ist die Recherche aufwändig. Es benötigt ausreichend Zeit, wenn du dich für bestimmte Firmen entscheiden möchtest. Du musst mehr über das Unternehmen selbst, Pläne für die Zukunft und spezielle Kennzahlen herausfinden und diese analysieren, wenn du deine Strategie aufbauen möchtest.

Gut zu wissen:

Achte deshalb darauf, dein Vermögen auf viele Konzerne zu verteilen, die aus unterschiedlichen Ländern kommen und in verschiedenen Branchen tätig sind. Sollte ein Unternehmen insolvent gehen, können Gewinne aus anderen Firmen diese Verluste ausbalancieren.

ETF

Bei einem ETF oder Exchange Traded Fund handelt es sich um einen börsengehandelten Indexfonds. Anleger können gemeinsam in einen Fonds einzahlen. Dieses Geld wird verwendet, um in eine bestimmte Anlageklasse zu investieren. Mithilfe von ETFs können Anleger beispielsweise in Anleihen, Aktien oder Rohstoffe investieren.

Ein Beispiel für einen Index ist der DAX. Dabei investiert ein ETF auf den DAX in die 40 größten deutschen Unternehmen. Mithilfe von einem solchen Wertpapier ist es demnach ganz leicht, in eine große Anzahl von Firmen zu investieren. Diese Möglichkeit der Diversifikation ist einer der entscheidenden Vorteile von ETFs. Darüber hinaus haben ETFs folgende Vorteile:

- Attraktive Renditechancen

- Anfängerfreundlich & leicht verständlich

- Geringe Gebühren

- Geringe Recherche notwendig

- Sparplan möglich & flexibel anpassbar

- Transparente Anlageklasse

- Hohe Sicherheit, wenn die Grundlagen des Investierens berücksichtigt werden

Wie Aktien auch, werden ETFs an der Börse gehandelt und sind daher mit Kursschwankungen verbunden. Du solltest nur Geld investieren, das du in den nächsten Jahren nicht benötigst, damit du zu keinem Zeitpunkt gezwungen bist, zu schlechten Kursen zu verkaufen.

Spezielle ETFs, sogenannte Themen-ETFs, sind ebenfalls riskant. Sie ermöglichen es Anlegern, in spezielle Bereiche zu investieren, wie beispielsweise innovative Technologien, die in der Zukunft eine große Rolle spielen könnten. Diese Entwicklung ist allerdings nicht vorhersehbar. Da diese Wertpapiere in denselben Bereich investieren, ist die Diversifikation hier deutlich eingeschränkt.

Zudem sind mit ETFs nur Durchschnittsrenditen möglich. Sie gehören zu den passiven Fonds. Aktive Fonds werden von einem Fondsmanager verwaltet, der sie zusammensetzt und das Ziel verfolgt, die durchschnittliche Marktrendite zu übertreffen. Passive Fonds dagegen wollen ihren Index möglichst gut abbilden. Welt-ETFs haben das Ziel, die durchschnittliche Marktrendite zu erzielen.

Gut zu wissen:

Die Praxis zeigt allerdings, dass es sehr unwahrscheinlich ist, dass ein aktiver Fonds über einen längeren Zeitraum stets eine Überrendite erzielen kann. Aktive Fonds haben noch einen besonderen Nachteil: Der Fondsmanager muss bezahlt werden, weshalb die Gebühren hier deutlich höher sind als bei einem ETF.

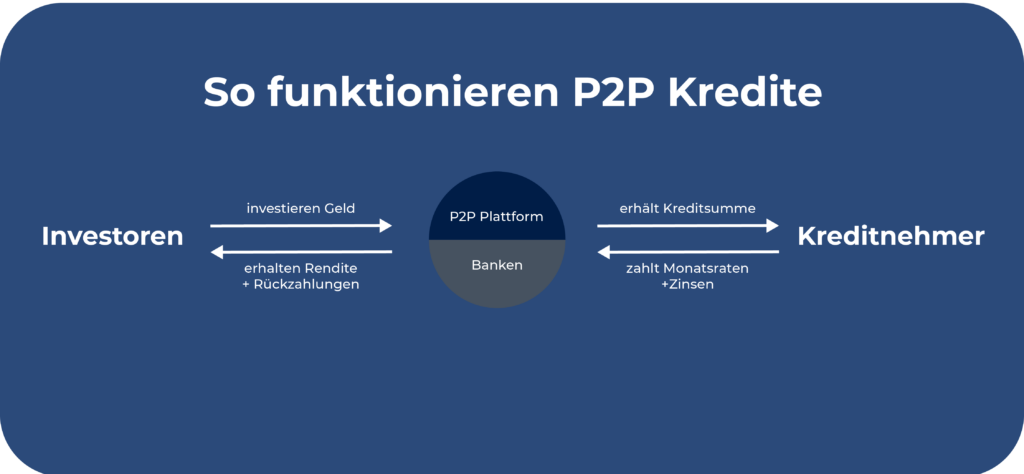

P2P

P2P steht für “Peer-to-Peer”. Es handelt sich hierbei um Kredite, die zwischen zwei Privatpersonen vergeben werden, ohne dass eine Bank nötig ist. Das hat für Kreditnehmer den Vorteil, dass der bürokratische Aufwand deutlich niedriger ist. Kreditgeber können ihr Geld verliehen und von Zinsen profitieren.

Sogenannte P2P-Plattformen sind Vermittler und sorgen dafür, dass Kreditgeber passende P2P Kredite finden können. Diese Plattformen teilen Kreditnehmer in sogenannte Bonitäten ein, die es Kreditgebern ermöglichen sollen, das Risiko eines Investments einzuschätzen. Auf diese Weise soll die Transparenz gegenüber den Anlegern sichergestellt werden.

Anleger können bei den meisten P2P-Plattformen unkompliziert und automatisiert investieren. Dazu wählen sie bestimmte Parameter aus, beispielsweise wie risikoreich die Anlage sein darf und welche Rendite erzielt werden soll. Anschließend investiert das Programm automatisch. Der Aufwand ist demnach gering. Weitere Vorteile sind:

- Chance auf attraktive Renditen

- Möglichkeit, private Projekte zu unterstützen

- Möglichkeit der Diversifizierung

- Leicht verständliche Anlageklasse

Auch diese Anlageklasse bringt Risiken mit sich. Es kann passieren, dass Kredite ausfallen, weil ein Kreditnehmer nicht in der Lage ist, den Betrag inklusive der Zinsen zurückzuzahlen. Dieser Gefahr kannst du mit einer starken Diversifikation entgegenwirken, damit Gewinne von anderen Krediten mögliche Verluste ausgleichen können.

Zudem kann es passieren, dass Bonitäten durch die P2P-Plattformen falsch eingeschätzt werden. Diese Form der Geldanlage ist noch vergleichsweise jung und die Plattformen sind damit eher unerfahren. Es kann passieren, dass Kreditnehmer falsche Daten eingeben oder die Plattformen Risiken zu gering einschätzen.

Zudem besteht die Gefahr der Insolvenz der P2P-Plattform:

- Die meisten dieser Plattformen haben Sicherheitsmaßnahmen eingeführt, sollte es zu solchen Schwierigkeiten kommen

- Da die Investitionsart aber noch vergleichsweise jung ist, haben die Plattformen keine Erfahrung mit bisherigen Insolvenzen gemacht

- Du kannst verschiedene P2P-Plattformen nutzen, um zu diversifizieren

- Zudem solltest du nur deutsche Anbieter verwenden, um die Sicherheit zu erhöhen und die Kommunikation zu verbessern

Fazit: Vermögen aufbauen mit dem Schneeballeffekt

Der Schneeballeffekt oder Zinseszinseffekt ist eine hervorragende Möglichkeit, deinen Vermögensaufbau effizienter zu gestalten. Es geht darum, dass deine erzielten Gewinne reinvestiert werden, damit dein Grundvermögen, das für dich arbeitet und weitere Rendite erzielt, zunehmend größer wird. Auf diese Weise kann ein exponentielles Wachstum erreicht werden.

Wenn du den Schneeballeffekt optimieren möchtest, kommen drei unterschiedliche Aspekte infrage. Mit der Stärke des Zinseszinseffekts hängen dein Anlagehorizont, dein investiertes Vermögen und deine Anlageklasse zusammen. Wenn du dein Vermögen und deine zukünftigen Renditen planst, solltest du auch die Steuer und die Inflation mit einberechnen.

Grundsätzlich eignen sich renditestarke Geldanlagen dazu, maximal vom Schneeballeffekt zu profitieren. Dazu haben wir dir beispielhaft drei verschiedene Geldanlagen vorgestellt, die dir dabei helfen können: Aktien, ETFs und P2P-Kredite. Auf diese Weise kannst du dein Vermögen über viele Jahre stetig steigern und ein exponentielles Wachstum erreichen!

Möglicherweise interessierst du dich auch für die Themen “Die 10 besten Wertanlagen”, “Scalable Capital vs Trade Republic ” oder “Beste Geldanlage momentan”? Erfahre hier mehr.

FAQ – Häufig gestellte Fragen