Du möchtest wissen, welcher dieser beiden Anbieter dir mehr Zinsen, Sparpläne, Sicherheit, Handelsplätze, Cashback, weniger Kosten oder die bessere App bereitstellt? All diese Aspekte und noch weitere werden wir uns heute im großen Scalable Capital vs. Trade Republic Vergleich ansehen, damit du weißt, welcher Broker besser zu dir und deinen Bedürfnissen passt! Das Wichtigste in […]

Dans quelle mesure les prêts P2P à 12% d’intérêt peuvent-ils être fiables ?

Des prêts P2P à 12% d’intérêt. À première vue, cela semble trop beau pour être vrai ? Mais à quel point les prêts non garantis peuvent-ils être sûrs pour toi en tant qu’investisseur ? Et que fait-on pour réduire les risques au maximum ? C’est ce que je te montre aujourd’hui avec un exemple pratique !

En tant qu’investisseur, tu n’obtiens en général qu’une vue qui ressemble à celle de l’image ci-dessus. Tu as devant toi quelques chiffres, tu peux investir et voir comment ton portefeuille se comporte. Tu peux aussi modifier certains paramètres et ton auto-investissement. Si tu t’intéresses à un prêt, c’est-à-dire si tu choisis un prêt dans lequel tu veux potentiellement investir, tu ne vois généralement rien d’autre sur l’emprunteur que son sexe, son âge et le nombre de prêts qu’il a déjà contractés.

Il est évident que tu ne peux pas consulter toutes les informations sur la personne. Après tout, il s’agit de prêts à très court terme, d’une durée d’environ 30 jours – et non d’un financement important avec inscription au registre foncier et autres ! Ici, tu investis dans des prêts à la consommation sans garantie déposée, qui sont conclus rapidement et également remboursés rapidement !

Mais ces informations ne me suffisent pas en tant qu’investisseur ! Je veux en savoir plus sur les critères appliqués aux emprunteurs, sur le nombre d’emprunteurs refusés et sur les mécanismes de sécurité mis en place !

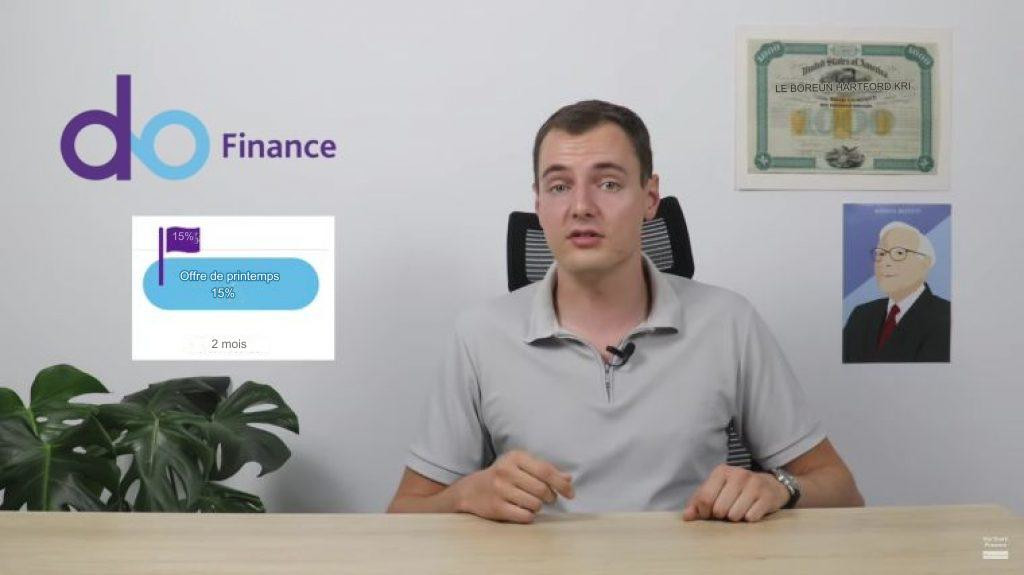

C’est pourquoi je me suis renseigné et te montre aujourd’hui les coulisses de la plateforme P2P DoFinance. DoFinance octroie des prêts dans le pays émergent qu’est l’Indonésie, avec lesquels les investisseurs gagnent normalement entre 10 et 12% par an. Actuellement, il y a même jusqu’à 15%. Si tu veux t’assurer ces 15% plus un petit bonus, utilise ce lien pour t’inscrire !

Un coup d’œil dans les coulisses de DoFinance

Je me demandais : comment cela se passe lorsque quelqu’un veut prendre un crédit chez DoFinance ? Le prêteur local en Indonésie s’appelle Kreditcepat. C’est un prêteur en ligne où vous téléchargez une application qui vous guide tout au long du processus de crédit. C’est très pratique pour les emprunteurs, car cela fonctionne rapidement et de n’importe où !

Pour les investisseurs, cela en vaut aussi la peine. En effet, l’application a le droit de collecter des données importantes pour investir. Toutes les données relatives à la prise de crédit y sont enregistrées. Par exemple, le montant du crédit, la durée et les frais occasionnés. Ensuite, l’emprunteur saisit d’autres données personnelles, comme son e-mail et son numéro de téléphone.

Ceux-ci sont passés au crible d’une base de données. Le fonctionnement est similaire à celui de la Schufa allemande : Kreditcepat reçoit alors des informations sur le nombre de crédits déjà contractés par la personne, s’il y a eu des problèmes lors du remboursement et quelle est la situation financière actuelle de la personne.

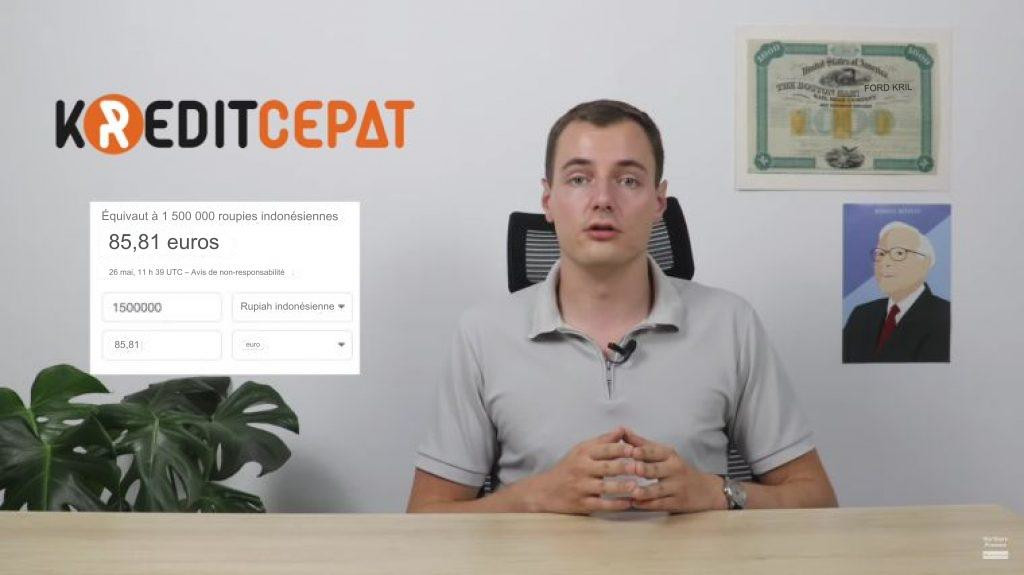

D’autres données, comme le numéro de la carte d’identité (appelée E-KTP en Indonésie), sont également exploitées. Outre les données relatives à l’employeur, on vérifie que le revenu s’élève au moins à 200€ par mois. Ce n’est pas énorme, mais il ne s’agit là que du montant minimum ! Le revenu est vérifié en téléchargeant la dernière fiche de paie et d’autres paramètres. Finalement, des photos de la carte d’identité et de soi-même sont nécessaires pour la vérification.

Après toute cette procédure, si tout s’est bien passé, un prêt d’un montant maximum équivalent à 85€ est accordé. Ce n’est pas beaucoup ! Par la suite, les crédits peuvent être d’un montant supérieur à 85€. Mais en règle générale, ce sont plutôt des prêts plus petits qui sont financés. Pour les emprunteurs, le premier prêt peut être entièrement gratuit – s’il est remboursé à temps et dans son intégralité ! En outre, Kreditcepat coûte entre 34% et 36% d’intérêts annuels. Cela permet ensuite de financer le rendement pour toi et moi !

Pour obtenir ces informations et ces détails, j’ai parlé avec Rudolfs Kriegers, Chief Risks Manager de DoFinance, qui se trouve actuellement en Indonésie. Ce dernier m’a également expliqué qu’après toute cette procédure, il ne faut souvent que quelques minutes pour obtenir une décision de prêt.

Dans de nombreuses parties, comme l’analyse de documents ou le Risk-Scoring, tout est automatisé ! Et ce qui est encore plus important, c’est que l’on travaille avec le Machine Learning ! Je pense qu’il est important que les entreprises auxquelles nous confions notre argent soient également à la pointe de la technologie et puissent ainsi renforcer leur rentabilité ! Cela signifie moins de risques évitables pour les investisseurs !

Tout ce processus permet de filtrer un grand nombre de personnes auxquelles on ne veut pas accorder de crédit. Le taux de demandes de prêts confirmés est inférieur à 30%. Je m’attendais à plus ! 70% des demandes n’obtiennent donc pas de prêt. Soit parce qu’ils ont par exemple un trop long historique de prêts non remboursés à temps, soit parce qu’ils ne gagnent pas assez.

Pour les clients existants, le taux d’acceptation de crédits supplémentaires n’est que d’environ 50%. C’est certes plus, mais tout le monde n’est pas accepté ! Et : pendant la crise du covid de l’année dernière, Kreditcepat n’a parfois pas accepté de nouveaux clients et n’a accordé des prêts qu’à ses clients existants ! C’est logique, car ces clients sont naturellement plus prévisibles pour l’entreprise. Cela me montre qu’ici, une entreprise peut en tout cas réguler et adapter le risque dans lequel elle évolue !

Et si les emprunteurs ne paient pas à temps ?

Dès le premier jour de retard, l’emprunteur reçoit une notification indiquant qu’il est en défaut de paiement. Il a alors l’option de prolonger le prêt de 30 jours supplémentaires. Ce qui lui coûte bien sûr un peu d’argent. Mais s’il est à nouveau en retard ou s’il n’exerce pas l’option de prolongation, le prêt est vendu à une autre entreprise. En d’autres termes, si la garantie de rachat s’applique à toi et à moi en tant qu’investisseur, DoFinance vend le prêt à une société de recouvrement qui se charge de le récupérer !

Les crédits en retard de paiement et donc à haut risque sont tous regroupés et vendus avec une décote à la société de recouvrement. Chez DoFinance, les crédits ne figurent alors plus dans les livres. De plus, cela permet d’avoir plus de liquidités ! Et pour l’agence de recouvrement, cela peut également s’avérer rentable : Dans de nombreux cas, il est en effet possible de récupérer entre 30% et 70% de la somme impayée. Tout dépend de la qualité de l’emprunteur et, bien sûr, de la qualité du travail de l’agence de recouvrement !

Conclusion : Prêts P2P, tant de risques dans les prêts non garantis !

Même les crédits non garantis, comme ceux-là, passent par de nombreuses étapes qui font que, malgré l’absence de garantie, on a quelques garanties auprès des emprunteurs qui obtiennent finalement un prêt ! Par exemple, l’emploi ou le salaire d’un emprunteur. Pour moi, c’était très intéressant d’avoir un aperçu des coulisses ! Souvent, en tant qu’investisseur, on en sait très peu sur le processus – ici, un peu de transparence a été faite !

Pour moi, cela facilite considérablement la décision de continuer à investir chez DoFinance ! Si tu veux investir avec un taux d’intérêt actuel de 15% et t’assurer un petit bonus, inscris-toi simplement via mon lien !

DoFinance propose des taux d’intérêt vraiment élevés. Parmi les plus élevés sur le marché des prêts P2P ! Mais bien sûr, il y a toujours des risques. Ce que je te conseille pour la fin : N’investis que l’argent dont tu disposes !

À propos de notre auteur

Aleks Bleck est le visage de Northern Finance et était déjà actionnaire, prêteur et investisseur en ETF à l'âge de 18 ans. Il se concentre sur les crédits P2P et les ETF passifs. Aleks a fondé Northern Finance en 2017 pendant ses études de gestion à Lunebourg.

Il a développé la chaîne YouTube parallèlement à son activité principale dans l'investment banking et le corporate banking, avant de se concentrer finalement à plein temps sur Northern Finance.

Perte totale d’un ETF – Perdre tout son patrimoine grâce aux ETF ?

Perte totale d’un ETF – Perdre tout son patrimoine grâce aux ETF ?

Imagine que tu investisses tout ton argent pendant de nombreuses années et que tu épargnes en vue d’un objectif précis. Soudain, ton portefeuille n’est plus que dans le rouge et tu perds toute ta fortune. C’est un scénario que les débutants en bourse redoutent particulièrement. Mais est-ce vraiment possible si tu investis dans des ETF […]

Tu as peut-être déjà entendu ou lu la célèbre citation de Warren Buffett : “Si tu ne trouves pas le moyen de gagner de l’argent en dormant, tu travailleras jusqu’à ta mort”. Il voulait dire par là que nous devons épargner, investir et créer des flux de revenus qui génèrent de l’argent sans travailler activement […]