Il broker Scalable Capital sta scuotendo il mercato con il suo insolito modello di abbonamento e l’innovativo robo-advisor! La società con sede a Monaco di Baviera è in crescita da anni: non c’è da stupirsi, visto che l’esperienza di Scalable Capital è stata molto positiva per la maggior parte degli investitori.

Un motivo sufficiente per dare un’occhiata più da vicino a Neobroker: Cosa lo caratterizza, a cosa devi prestare attenzione quando investi e come puoi ottenere il massimo dai vari abbonamenti? E naturalmente ho anche riassunto per te le mie esperienze con Scalable dopo diversi anni di utilizzo attivo! Quindi puoi attendere con ansia il mio personalissimo resoconto dell’esperienza!

Aspetti rilevanti:

- Scalable Capital è un neobroker tedesco in cui gli investitori possono pagare per ogni transazione. In alternativa, esistono due abbonamenti forfettari a pagamento con diversi vantaggi.

- Un “robo-advisor” offre investimenti automatizzati su richiesta.

- L’abbonamento del broker Scalable Capital è estremamente vantaggioso e lascia indietro i suoi concorrenti.

- Tuttavia, l’offerta è limitata a un solo centro commerciale.

- Scalable Capital è regolamentata dalla BaFin e i depositi fino a 100.000 euro sono garantiti.

Cosa c’è dietro Scalable Capital?

Chiunque desideri investire in un piano di risparmio in ETF, azioni e simili oggi si trova di fronte a una scelta sempre più ampia di possibili fornitori. I cosiddetti “neobroker” hanno da tempo preso il sopravvento con i loro prodotti puramente online o basati su app.

Scalable Capital si distingue tra questi fornitori: la società, fondata a Monaco di Baviera nel 2014, utilizza un modello forfettario per offrire ai suoi clienti condizioni eccellenti.

Il trading di azioni, ETF e prodotti simili è oggi il core business. Tuttavia, l’azienda ha iniziato con un’offerta completamente diversa: un “robo-advisor” che utilizza la sua esperienza sui mercati finanziari per automatizzare gli investimenti privati.

Gli investitori possono specificare le loro preferenze in materia di sicurezza. Il provider la chiama “gestione dinamica del rischio“. Il sistema investe quindi il nostro capitale e genera un solido rendimento con un’alta probabilità. Negli ultimi anni, tuttavia, il robo-advisor è passato in secondo piano.

Non c’è da stupirsi: il neobroker tedesco offre probabilmente il modello di costo più favorevole per il trading di azioni ed ETF al momento!

Anche la buona reputazione dell’azienda contribuisce alla sua popolarità: Una lunga storia aziendale (per il settore), la supervisione della BaFin e i grandi investitori Blackrock e Tengelmann come finanziatori parlano a favore della qualità. Anche la collaborazione con Baader Bank, responsabile della gestione del capitale, fa una buona impressione.

Le testimonianze degli investitori su Scalable sono altrettanto positive e il numero di utenti è in costante crescita. Viste le condizioni favorevoli, molti investitori sono disposti a ignorare la principale lacuna: la limitazione a due sedi di negoziazione.

Scalable Capital nel dettaglio: storia e funzionamento

Scalable Capital è stata fondata nel 2014 e ha iniziato a offrire il suo Robo-Adivser ai clienti nel 2016. Grazie a questo investimento automatizzato, possiamo far investire il capitale in base alle specifiche personali senza doverci occupare noi stessi dei dettagli.

L’investimento viene effettuato in ETF. I fondi utilizzati sono determinati dalla gestione dinamica del rischio. Dato che Scalable Capital ha acquisito esperienza con questi prodotti finanziari, è stato un passo ovvio agire come broker.

I clienti hanno potuto utilizzare il Capital Broker per la prima volta nel 2020. Viene classificato come un neo-broker, in quanto l’offerta è esclusivamente digitale, tramite un’app o un browser.

Se si prende come riferimento il tasso forfettario, il broker offre costi molto bassi per l’acquisto di ETF, piani di risparmio in ETF, azioni, ecc. La combinazione di entrambi i fattori ha portato a Scalable Capital un gran numero di clienti.

L’azienda di Monaco guadagna da questi utenti in vari modi: Chi utilizza l’offerta gratuita attualmente paga 0,99€ per ogni transazione. Per i modelli a tariffa fissa, invece, gli utenti pagano tra i 3 e i 5 euro al mese.

Guadagna anche attraverso il Robo-Adviser, per il quale è prevista una commissione. Un’altra fonte di guadagno è la collaborazione con le borse Gettex e Xetra, attraverso le quali vengono elaborati tutti gli acquisti e le vendite. In questo caso, il fornitore riceve una provvigione per ogni transazione completata.

Costi e abbonamenti di Scalable Capital

La differenza più grande rispetto agli altri broker è il modello di commissioni.

È possibile scegliere tra tre diversi abbonamenti, rivolti a diverse tipologie di investitori:

| Commissioni di custodia | Spese d’ordine | Commissioni per le criptovalute | Durata | |

| FREE BROKER | 0,00 € | 0,99 € | 0,99 % | Mensilmente cancellabile |

| PRIME BROKER | 2,99 € | 0,00 € | 0,69 % | Durata 12 mesi |

| PRIME BROKER FLEX | 4,99 € | 0,00 € | 0,69 % | Mensilmente cancellabile |

Commissioni aggiuntive per il trading via Xetra: 3,99 commissioni d’ordine più lo 0,01% di commissione del centro di trading (min. 1,50€) per ogni transazione, indipendentemente dall’abbonamento selezionato!

FREE BROKER

- Nessuna spesa per il deposito

- ETF gratuiti (piano di risparmio in ETF o acquisto una tantum)

- 0,99 euro di commissione d’ordine per ogni acquisto o vendita di azioni tramite Gettex

- 3,99 € di commissione d’ordine via Xetra + commissione del centro di negoziazione dello 0,01 % (minimo 1,50 €)

- Gli ordini superiori a 250 euro sono gratuiti

PRIME BROKER

- Canone base di €2,99 al mese, durata minima di 12 mesi.

- Non ci sono spese d’ordine quando si acquista o si vende tramite Gettex

- 3,99 € di commissione d’ordine via Xetra più 0,01 % di commissione del centro di negoziazione (minimo 1,50 €)

- ETF gratuiti (piano di risparmio in ETF o acquisto una tantum)

PRIME BROKER FLEX

- Canone di base di €4,99 al mese, fatturazioni mensili/possono essere annullate mensilmente

- Non ci sono spese d’ordine quando si acquista o si vende tramite Gettex

- 3,99 € di commissione d’ordine via Xetra più 0,01 % di commissione del centro di negoziazione (minimo 1,50 €)

- ETF gratuiti (piano di risparmio in ETF o acquisto una tantum)

Il caso speciale delle criptovalute:

Puoi anche negoziare Bitcoin e Co. con Scalable Capital. Questo comporta uno spread aggiuntivo: Con il FREE BROKER paghi lo 0,99%, con il PRIME BROKER lo 0,69% su ogni ordine.

Se non hai ancora acquisito un’esperienza scalabile o se in genere fai trading solo molto raramente, ti consigliamo di utilizzare il “FREE BROKER“. In questo caso non vengono addebitate spese di deposito, ma ogni transazione con azioni, derivati e simili ti costa una commissione d’ordine di un euro.

Questa offerta è in linea con quella di altri broker vantaggiosi come Trade Republic, che applicano tariffe più o meno simili. Il Broker Gratuito è ideale per chi si avvicina per la prima volta al mondo del trading; tuttavia, chi ha già acquisito esperienza con Neobroker e fa trading con maggiore frequenza è più probabile che sia interessato ai modelli “PRIME BROKER“.

Si differenziano solo per l’intervallo di pagamento: il “PRIME BROKER flex” si paga mensilmente (e quindi può anche essere disdetto mensilmente) e costa 5 euro, mentre chi paga un anno intero in anticipo riceve gli stessi servizi per soli 3 euro/mese.

Questo offre agli investitori un’ampia gamma di opportunità. Ho già avuto modo di sperimentare tutte le offerte di Scalable Capital e ora utilizzo personalmente il PRIME BROKER (senza “flex”).

Tuttavia, l’offerta mensile ha anche applicazioni utili, ad esempio quando si sta creando un nuovo conto titoli o si è in attesa di numerosi acquisti (ad esempio durante una crisi dei mercati azionari). In questo caso, un mese di 5 euro è sufficiente per acquistare tutte le azioni e gli ETF.

A questo punto possiamo passare al modello FREE BROKER e rilassarci. Dopo non più di 3 acquisti o vendite (3 ordini da 1 euro ciascuno), avremo recuperato il nostro compenso.

È bene sapere che:

Gli ETF sono attualmente gratuiti, anche se utilizzi solo il FREE BROKER. Questo vale sia per gli acquisti una tantum che per i piani di risparmio.

Dove, quando e cosa possiamo fare?

Se decidi di affidarti al broker Scalable Capital, hai a disposizione due diverse sedi di trading: Gettex e Xetra. Se utilizzi Gettex, non solo potrai beneficiare di commissioni significativamente più basse, ma potrai anche negoziare per un tempo relativamente lungo nei giorni feriali dalle 08:00 alle 22:00.

Xetra è chiaramente la sede di negoziazione più costosa, con una commissione di 3,99 euro per l’ordine + la commissione della sede di negoziazione, ed è inoltre disponibile solo dalle 09:00 alle 17:30 nei giorni feriali. Anche se in genere è possibile effettuare ordini al di fuori dell’orario di apertura, questi verranno eseguiti solo all’orario successivo.

Attenzione!

Per ogni ordine tramite Xetra, Scalable Capital addebita una commissione per la sede di negoziazione dello 0,01%, ma almeno 1,50 euro! Sono indipendenti dall’abbonamento scelto!

In totale, la piattaforma offre agli investitori più di 7.000 azioni e 2.000 ETF. Naturalmente sono disponibili anche come piani di risparmio, per i quali la rata minima è di un solo euro. In termini di scelta, la piattaforma è quindi superiore ai suoi concorrenti, in particolare al suo diretto rivale Trade Republic (circa 4.000 azioni).

Ci sono anche oltre 2.000 fondi attivi, oltre a criptovalute, opzioni e certificati, e i prezzi possono variare a seconda dell’abbonamento scelto. Ad esempio, per le criptovalute viene applicata una commissione aggiuntiva compresa tra lo 0,69 e lo 0,99%.

Vantaggi e svantaggi secondo la mia esperienza con Scalable Capital

Finora ho avuto le seguenti esperienze positive:

- Il conto deposito è gratuito. Il conto è gestito dalla tedesca Baader Bank, che garantisce anche la protezione dei depositi fino a 100.000 euro.

- L’applicazione è molto facile da usare, ma offre anche funzioni davvero professionali. Le opzioni per tracciare i prezzi e i periodi di tempo e per impostare le notifiche sui prezzi sono particolarmente ingegnose.

- I depositi e i prelievi sono estremamente veloci (in pochi minuti per i trasferimenti in tempo reale) e semplici. Inoltre sono gratuiti!

- I costi del trading attivo sono estremamente bassi quando si utilizza il PRIME BROKER.

- Il FREE BROKER è perfetto per chi fa trading raramente o acquista solo ETF.

- I piani di risparmio sono gratuiti e sono possibili a partire da un solo euro, il che fa sembrare vecchi i concorrenti.

- L’azienda gode di un’ottima reputazione: è una società tedesca, regolamentata e con molti anni di esperienza.

Tuttavia, non tutto è perfetto.

Vedo questi svantaggi:

- La scelta limitata di centri di negoziazione si nota nei prezzi di alcune azioni straniere. Sarebbe auspicabile una scelta più ampia.

- L’acquisto tramite Xetra è molto costoso per un neobroker: 3,90 euro più le commissioni della sede di negoziazione!

- Il modello dei costi è più complicato di quello della concorrenza. Questo non significa che Scalable Capital sia scadente, ma devi essere in grado di valutare bene il numero di operazioni di ogni tipo che effettuerai.

Un altro punto a favore è il servizio clienti, che tradizionalmente lascia molto a desiderare con i neobroker. Tuttavia, la mia esperienza non è mai stata costellata di problemi, quindi non ho avuto alcun contatto personale con il team di assistenza della società.

Rischio e affidabilità: Scalable Capital è affidabile?

Quando affidiamo a un’azienda i nostri sudati soldi, vogliamo essere sicuri che siano in buone mani. Non importa se si tratta di acquistare azioni, piani di risparmio ETF e simili o di utilizzare il robo-advisor di Scalable Capital. Quindi la domanda è: quanto è sicura Scalable Capital?

L’azienda con sede a Monaco di Baviera è molto ben posizionata in termini di sicurezza: è soggetta alle norme della BaFin, che gode di una buona reputazione internazionale nonostante qualche scivolone (Wirecard). In ogni caso, l’ubicazione in Germania rappresenta un importante vantaggio in termini di sicurezza per gli investitori.

Un altro vantaggio è che il conto titoli è gestito da Baader Bank. Anche in caso di insolvenza o di insolvenza della Baader Bank, i nostri titoli non possono essere toccati dalle società! Allo stesso tempo, il nostro capitale (non investito) è protetto dalla garanzia di deposito della Entschädigungseinrichtung deutscher Banken GmbH fino a 100.000 euro.

Anche le strutture di contorno sono molto interessanti: numerosi investitori internazionali famosi hanno contribuito allo sviluppo di questo progetto e sono tuttora coinvolti. Tra questi, Blackrock, HV Capital, Tencent e Tengelmann Ventures. Questo importante sostegno testimonia la qualità dell’azienda.

Ciò che è andato male per Scalable Capital in passato è la protezione dei dati: nel 2020, gli hacker sono riusciti a carpire i dati di almeno 23.000 clienti. Tra le altre cose, sono riusciti ad accedere a informazioni sensibili.

Tuttavia, i beni e le password delle persone colpite non sono stati intaccati, il che significa che almeno non si è verificata alcuna perdita finanziaria. Anche la gestione dell’incidente da parte della società (comunicazione e trasparenza) è stata positiva. Tuttavia, l’incidente rimane un ricordo negativo per gli investitori e danneggia la reputazione di Scalable Capital.

Tasse di Scalable Capital

Gli investitori traggono vantaggio anche dal punto di vista fiscale dal fatto che Scalable Capital è una società tedesca: l’imposta sulle plusvalenze viene versata automaticamente all’ufficio delle imposte.

Per la maggior parte degli investitori, le tasse di Scalable Capital sono già state gestite e non è più necessario presentare una relazione separata all’ufficio delle imposte. Tuttavia, se necessario, è possibile depositare ordini di esenzione o certificati di non accertamento con pochi clic.

Se hai ancora bisogno di un certificato fiscale di Scalable Capital per il tuo ufficio delle imposte, non c’è problema: se ne occupa Baader Bank, dove si trova il deposito. Ti rilascerà un certificato fiscale inequivocabile.

L’esperienza pratica di Scalable: come investire

1. Registrazione e verifica

Il tuo investimento con Scalable Capital inizia con la registrazione. Clicca sul banner e riceverai anche un’azione gratuita di Apple, Tesla o Zalando.

Per prima cosa devi inserire il tuo indirizzo e-mail. Dopo pochi secondi, riceverai un’e-mail di conferma da Scalable Capital. Il passo successivo è quello di selezionare l’abbonamento; dato che probabilmente non hai ancora alcuna esperienza con Scalable, ti consiglio di iniziare con il FREE BROKER. Tuttavia, se hai già un piano e vuoi iniziare subito, potrebbe essere utile anche uno dei modelli a pagamento.

A questo punto è necessario inserire i dati personali come nome, indirizzo, nazionalità, data di nascita e numero di cellulare. Viene inoltre creata una password. L‘inserimento del tuo conto corrente è un po’ insolito. Ma non preoccuparti: solo il tuo primo deposito (puoi impostare l’importo che desideri) verrà addebitato tramite addebito diretto SEPA.

Questa procedura serve a verificare il tuo conto. Se in seguito investi in un piano di risparmio azionario o in un ETF, l’importo verrà addebitato anche su questo conto corrente. Questo è molto pratico, perché non dovrai preoccuparti di avere abbastanza capitale sul tuo conto Scalable Capital!

Infine, dovrai completare un processo di verifica, in quanto Scalable Capital deve verificare la tua identità. Questo avviene tramite un processo di identificazione video, in cui devi tenere il tuo documento d’identità davanti alla telecamera e seguire le istruzioni. Per me questo processo ha richiesto solo pochi secondi e ha contribuito alla mia esperienza positiva con Scalable.

In alternativa, puoi anche utilizzare la procedura POSTIDENT. Per farlo, devi recarti in un ufficio postale con il tuo documento d’identità. Ovviamente questa procedura è più lunga e richiede più tempo, ma può essere una buona opzione se non puoi o non vuoi usare il Video-Ident.

2. Depositare e investire

Una volta creato il tuo conto cliente, devi depositare i fondi. Se hai già effettuato un deposito sufficiente al momento della verifica del tuo conto, puoi saltare questo passaggio o tenerlo nei preferiti per un secondo momento.

Puoi trovare il relativo pulsante nella tua app o tramite browser cliccando su “Pagamenti” nell’area clienti, dove hai due opzioni: addebito diretto o bonifico attivo. Ti consiglio quest’ultima opzione perché ti fa risparmiare molto tempo, che è denaro! Tuttavia, possono essere necessari fino a 2 giorni lavorativi prima che i fondi siano disponibili.

Puoi trovare l’IBAN del tuo conto personale anche nella tua area clienti. I bonifici che arrivano lì vengono immediatamente trasferiti sul tuo conto deposito e sono pronti per essere investiti.

Anche acquistare titoli, ETF e piani di risparmio è molto semplice: basta inserire il nome del prodotto desiderato nella barra di ricerca e naturalmente anche il numero ISIN ti porterà a destinazione.

Una volta trovata la tua azione preferita, ti verranno mostrati alcuni dati chiave e i prezzi. Queste informazioni sono molto rudimentali! Troverai i dati veramente importanti solo se seguirai il link alla scheda tecnica del prodotto. Ti consiglio vivamente di studiarlo prima di ogni acquisto, perché è l’unico modo per assicurarti che stai acquistando la sicurezza giusta.

Attenzione!

Scalable Capital fornisce solo informazioni limitate sulle singole azioni e sugli ETF presenti nella sua app. È quindi consigliabile seguire sempre il link esterno e controllare i dati principali del titolo per evitare confusione e acquisti errati!

L’acquisto è – sorpresa! – viene avviato con un clic su “Acquista”. Il pulsante “Imposta un piano di risparmio”, invece, ti permette di fare proprio questo. Con un piano di risparmio regolare, puoi accumulare automaticamente il tuo patrimonio a intervalli prestabiliti.

3. Vendita e pagamento

Vendere è altrettanto semplice: seleziona un titolo dal tuo conto deposito, aprilo e vendilo. Il denaro è immediatamente disponibile e può essere utilizzato per un nuovo investimento. Naturalmente è anche possibile ottenere un rimborso.

Per farlo, apri nuovamente la tua area clienti (dove hai già effettuato il deposito). Il tuo capitale può essere prelevato da Scalable con pochi clic e senza alcun costo. Anche la velocità è molto buona, ma in alcuni casi può richiedere fino a due giorni lavorativi.

Tuttavia, puoi anche lasciare il tuo capitale in portafoglio in euro e reinvestirlo in un secondo momento. Questo è particolarmente utile in tempi di crisi, quando si attende che i prezzi si stabilizzino. Scalable Capital non applica interessi negativi sul capitale non investito!

Esperienza di Scalable Capital con interessi sui depositi in contanti

Presso Scalable Capital, come in molti altri broker, banche e simili, è ora possibile guadagnare nuovamente interessi sui depositi di capitale. Chiunque abbia investito il proprio denaro per qualche tempo potrebbe rimanere sorpreso: negli ultimi anni era quasi impossibile trovare tassi di interesse significativi e i privati dovevano inevitabilmente rivolgersi al mercato azionario se volevano aumentare il proprio denaro. Questa tendenza ha reso possibile I neobroker come Scalable Capital hanno avuto un tale successo. Ma il vento è cambiato!

Ora riceviamo un bel 4,0% all’anno sul capitale (non investito) del nostro conto con Scalable Capital. Sembra molto piacevole, ma c’è una fregatura: gli interessi vengono accreditati solo a chi ha prenotato il broker Prime+! I costi di 4,99 al mese (durata minima: un anno) devono quindi essere dedotti dagli interessi attivi.

Il risultato:

| Deposito in € | Costi all’anno in € | Interessi all’anno in € | Interessi meno costi in € | Rendimento effettivo p.a. |

| 5.000,00 | 59,88 | 200 | 140 | 2,80 % |

| 10.000,00 | 59,88 | 400 | 340 | 3,40 % |

| 20.000,00 | 59,88 | 800 | 740 | 3,70 % |

| 30.000,00 | 59,88 | 1.200 | 1.140 | 3,80 % |

| 40.000,00 | 59,88 | 1.600 | 1.540 | 3,85 % |

| 50.000,00 | 59,88 | 2.000 | 1.940 | 3,88 % |

| 60.000,00 | 59,88 | 2.400 | 2.340 | 3,90 % |

| 70.000,00 | 59,88 | 2.800 | 2.740 | 3,91 % |

| 80.000,00 | 59,88 | 3.200 | 3.140 | 3,93 % |

| 90.000,00 | 59,88 | 3.600 | 3.540 | 3,93 % |

| 100.000,00 | 59,88 | 4.000 | 3.940 | 3,94 % |

Il tasso d’interesse effettivo è significativamente più basso rispetto all’incredibile 4,0%, soprattutto per le somme più piccole! Anche se hai più di 100.000 euro sul tuo conto, i rendimenti si aggirano intorno al 3,94% all’anno. Certo, è meglio di niente, ma è un po’ peggio del corposo messaggio pubblicitario. Tuttavia, chi utilizza comunque il modello Prime+ sarà sicuramente soddisfatto del rendimento aggiuntivo.

Conclusione: broker favorevole con una propria nicchia di mercato

Scalable Capital è un broker insolito, in quanto il suo modello di fatturazione differisce in modo significativo da quello dei suoi concorrenti. Tuttavia, l’approccio della società con sede a Monaco di Baviera è un vero successo! Lo confermano la costante crescita dei clienti, il notevole aumento dell’attenzione e la ricchezza di nuove offerte e innovazioni.

Utilizzando gli abbonamenti a pagamento, i costi di Scalable Capital sono significativamente più bassi rispetto alle commissioni che paghiamo con altri fornitori e, anche se eseguiamo solo poche operazioni, la tariffa fissa si è già ripagata dopo pochissimo tempo.

Anche il modello entry-level gratuito “FREE BROKER” ha un’ampia gamma di utilizzi: ad esempio, se acquisti solo ETF o stai pianificando una strategia buy-and-hold a lungo termine senza trading attivo, questa è la scelta giusta. I principianti che non hanno ancora esperienza possono iniziare da qui senza correre grossi rischi.

L’offerta è completata da un elevato livello di maturità tecnica dell’app e dell’applicazione web e da una gamma molto ampia con oltre 7.000 azioni e 2.000 ETF. Qui ti lasci alle spalle molti concorrenti!

È difficile trovare cose che non vadano bene in Scalable Capital. La limitazione a due centri di negoziazione è uno svantaggio, soprattutto perché uno di essi (Xetra) ha costi significativamente più elevati. A proposito di costi: a ogni transazione effettuata tramite il centro di negoziazione Xetra viene aggiunta una commissione di 1,50 euro!

Nel complesso, Scalable Capital è quindi uno dei broker più interessanti sul mercato tedesco e offre un trading a basso costo senza pari grazie ai suoi modelli a tasso fisso. La mia esperienza personale finora è stata sempre positiva. Tuttavia, solo tu puoi decidere se questa offerta è conveniente per te e per la tua strategia di investimento personale.

FAQ – Domande frequenti sul Broker Scalable Capital

Sei interessato a investire in immobili, ma non sai come fare? Potresti anche essere alla ricerca di investimenti ad alto rendimento con rendimenti medi del 10-14%. In questo articolo ti mostrerò la mia esperienza con Fintown, cosa dovresti considerare e quali sono i vantaggi e gli svantaggi!

Aspetti rilevanti:

- Sei alla ricerca di un investimento ad alto rendimento? Con i progetti immobiliari di Fintown puoi ottenere un rendimento tra il 10 e il 14%.

- Sono supportati diversi progetti immobiliari a Praga: proprietà attualmente in costruzione o appartamenti che vengono affittati online per brevi periodi di tempo.

- Ti mostriamo i pro e i contro e tutto quello che devi sapere sul provider

Test con Fintown: prestiti P2P

Forse hai già studiato come investire correttamente il denaro e come avere un portafoglio con una selezione di ETF. Se stai cercando un modo per aumentare i tuoi rendimenti e diversificare il tuo portafoglio, potresti essere interessato ai seguenti investimenti.

Fintown è una società ceca. Si tratta di una nuova piattaforma P2P che si è concentrata sui prestiti nel settore immobiliare. Ma cosa fanno esattamente le piattaforme P2P?

Gli investitori sono sempre più alla ricerca di investimenti ad alto rendimento come alternativa alle classi di attività tradizionali. Il settore P2P potrebbe essere interessante in questo caso: gli investitori privati possono finanziare prestiti e quindi progetti senza bisogno di una banca. In cambio, beneficiano di interessi.

Il tutto avviene tramite una cosiddetta piattaforma P2P, che fa da intermediario tra prestatori e prestatari. Sono responsabili del controllo dei mutuatari e si occupano dell’elaborazione dei pagamenti.

Il tipo di prestito in cui investire dipende da te come investitore:

- Puoi scegliere tra prestiti ad alto rischio che possono farti guadagnare alti tassi di interesse o concentrarti su prestiti a basso rischio se vuoi investire in modo più sicuro.

- Questo ti permette di rimanere fedele alla tua strategia individuale e al tuo profilo di rischio.

Il provider Fintown

Fintown è una di queste piattaforme P2P. La differenza rispetto alle altre è che questo provider si concentra sugli immobili. Collabora con il Gruppo Vihorev e offre prestiti da questa società.

Il Gruppo Vihorev sviluppa immobili nell’area di Praga dal 2014. Inoltre, essi stessi hanno un investimento del 20% in ciascuno dei prestiti offerti su Fintown. Questo è particolarmente importante per gli investitori, perché dimostra che c’è un forte interesse a che i progetti vengano realizzati con successo e che i prestiti vengano rimborsati.

Esistono due modi diversi per investire in immobili. Da un lato, puoi investire in progetti di sviluppo attualmente in costruzione. In questo caso puoi aspettarti rendimenti compresi tra il 10 e il 14%. Gli immobili vengono acquistati per essere arredati.

D’altra parte, puoi investire denaro in immobili già affittati. Puoi leggere i singoli progetti sul sito web di Fintown. Qui troverai i documenti necessari e le descrizioni dettagliate per farti un’idea.

Modello FLEXI nel test Fintown

A questo punto, vorrei mostrarti un esempio concreto. Nel cosiddetto progetto FLEXI, il denaro viene raccolto dagli investitori, consentendo di guadagnare l‘8% di interessi. L’aspetto interessante di questo investimento è il basso importo minimo: puoi investire a partire da 1 euro!

Si tratta principalmente di prestiti a breve termine, che possono essere interessanti anche per gli investitori. In questo esempio, devi essere investito nel progetto per almeno 30 giorni. Gli interessi vengono calcolati giornalmente e pagati mensilmente. Al termine dei 30 giorni, puoi ritirare il tuo denaro in qualsiasi momento.

L’immobile è già utilizzato e affittato a persone interessate su siti web immobiliari come Booking.com. Si tratta di un progetto in cui una casa è composta da diversi appartamenti singoli, che vengono affittati su base settimanale, piuttosto che da un unico inquilino che paga per molti anni.

In definitiva, gli affitti a breve termine rappresentano un vantaggio, in quanto è possibile richiedere più denaro rispetto a una proprietà in affitto a lungo termine. Questo si traduce in rendimenti più elevati per gli investitori.

Le valutazioni degli appartamenti in affitto sono particolarmente importanti in questo contesto:

- Questo esempio specifico ha attualmente una valutazione di 8,9/10 stelle con oltre 2.000 recensioni.

- Probabilmente conosci questo sistema quando cerchi un appartamento in affitto per la tua prossima vacanza e leggi attentamente le recensioni prima di scegliere un appartamento.

- Pertanto, è sicuramente un criterio importante per decidere se affittare o meno un appartamento di questo tipo.

Questa chiarezza e trasparenza sono un grande vantaggio, in quanto l’investitore può capire facilmente in cosa sta investendo. Il progetto è un rifinanziamento del capitale dei proprietari, che è subordinato al prestito senior.

Ciò significa che questo prestito è più rischioso del prestito senior. È quindi importante che il progetto sia anche conveniente. È possibile verificare valori come il tasso medio di occupazione degli appartamenti e il reddito medio giornaliero da locazione. Vengono inoltre specificati il reddito annuo da locazione e i valori netti.

La mia esperienza Fintown con la sicurezza

È un investimento sicuro? Gli immobili cechi fungono da garanzia per questi prestiti. Inoltre, il Gruppo Vihorev offre una garanzia che puoi vedere come P2P.

Quindi, se il progetto non è più redditizio e gli appartamenti in affitto non possono più essere affittati, interviene il Gruppo Vihorev. Devi sapere che da quando è stata fondata la società madre, tutti gli investitori sono stati pagati puntualmente e nessun prestito è andato in default.

Al momento non sono disponibili in inglese i bilanci annuali certificati del Gruppo Vihorev. Dopo aver chiesto informazioni, mi è stato comunicato che i bilanci annuali per il 2023 saranno disponibili online nel secondo trimestre per aumentare ulteriormente la trasparenza.

Se hai ulteriori domande, sul sito web di Fintown troverai una chiara FAQ sulle possibili domande che potresti avere, ad esempio riguardo alla sicurezza, alla registrazione o a ulteriori informazioni sul prodotto d’investimento.

Gli svantaggi di Fintown

Fintown è una piattaforma relativamente giovane. Questo si riflette, ad esempio, nel fatto che la traduzione delle versioni tedesche a volte non è corretta.

A causa della sua giovane età, il provider non è ancora riuscito a dimostrare il proprio valore in molte aree. Ad esempio, solo il tempo ci dirà come Fintown riuscirà a gestire un numero crescente di prestiti e investitori e quanto sarà in grado di scalare. Inoltre, il provider non ha ancora dovuto affrontare alcun test importante.

A volte viene criticato il fatto che non ci sono ancora molti progetti disponibili. Tuttavia, ciò è comprensibile in quanto il provider è ancora piuttosto giovane. Sono in fase di pianificazione ulteriori progetti.

Finora può essere considerato uno svantaggio anche il fatto che non siano disponibili bilanci di gruppo per fornire maggiori informazioni agli investitori. Anche se sono disponibili molti dati e documenti su Fintown, sarebbero utili anche informazioni sulla società madre.

A seconda dell’investitore, può anche essere uno svantaggio il fatto che attualmente non esista una funzione di auto-investimento:

- Molte piattaforme P2P offrono una funzione automatizzata per gli investimenti.

- Gli investitori possono quindi semplicemente inserire i parametri desiderati e gli investimenti vengono effettuati automaticamente in base alla strategia individuale, risparmiando tempo e fatica.

- Tuttavia, va anche detto che lo sforzo è basso.

Inoltre, Fintown non è soggetta ad alcuna regolamentazione. Tuttavia, offre un alto livello di trasparenza e la sicurezza è garantita dalle proprietà esistenti e da una sorta di garanzia di riacquisto.

I vantaggi di Fintown

Se sei generalmente interessato alle azioni immobiliari, investire in prestiti P2P nel settore immobiliare può essere un’alternativa. Un chiaro vantaggio è rappresentato dai potenziali rendimenti relativamente elevati derivanti dall’investimento in progetti di sviluppo.

Puoi aspettarti un rendimento compreso tra il 10 e il 14%. Come puoi vedere, si tratta di un’alternativa interessante rispetto agli investimenti convenzionali ed è quindi una buona opzione come parte della componente di rendimento del tuo portafoglio.

L’esperienza di Fintown fino ad oggi ha dimostrato che tutti gli investitori sono stati pagati puntualmente. Inoltre, non si sono verificate inadempienze sui prestiti o altre difficoltà, il che è particolarmente positivo, anche se la piattaforma è ancora relativamente giovane.

Il contatto con i clienti è spesso descritto come buono e impegnato nelle esperienze di Fintown su Internet. È possibile contattare il provider, che finora ha risposto apertamente ed è reattivo alle richieste degli interessati. Le domande vengono esaudite e il provider aiuta in modo rapido e affidabile in caso di problemi.

L’investimento è chiaro e facile da capire. Hai accesso a un’ampia gamma di documenti. Puoi consultare le informazioni e i documenti sul sito ufficiale.

Un altro aspetto positivo è il basso contributo minimo che gli investitori devono versare per poter investire. Ciò significa che possono iniziare a investire anche gli investitori con un patrimonio inferiore. Può essere un vantaggio anche il fatto di essere vincolati al prestito solo per un breve periodo di tempo. Ciò significa che puoi ritirare la tua quota in qualsiasi momento dopo 30 giorni e reagire in modo flessibile.

Conclusione: La mia esperienza con Fintown – Opportunità di rendimento interessanti grazie a progetti immobiliari interessanti

Per riassumere il test di Fintown, si può dire che si tratta di un progetto interessante. È abbastanza redditizio affittare appartamenti su siti web e generare di conseguenza un reddito da locazione.

È necessario che l’investitore abbia un accesso trasparente ad alcuni documenti e dati importanti per poter valutare realisticamente i progetti. Ad esempio, è necessario verificare le valutazioni degli immobili e se le prenotazioni vengono sfruttate appieno e se gli immobili vengono affittati frequentemente.

Gli interessanti rendimenti potenziali sono un particolare incentivo. Dato che stai investendo in immobili, puoi fare buon uso dei prestiti P2P per diversificare il tuo portafoglio in modo da non investire solo in azioni o simili.

Tra gli aspetti negativi, va detto che la piattaforma non è regolamentata ed è relativamente giovane. Il fornitore non è ancora riuscito a dimostrare la propria validità in caso di crisi o situazioni difficili. Tuttavia, esiste una garanzia collaterale sotto forma di proprietà e una sorta di garanzia di riacquisto.

Non hai ancora investito e sei interessato ad altri investimenti? Scopri qui di più sugli ETF per principianti!

FAQ – Domande frequenti

Debitum è la prova che le dimensioni non sono tutto. La mia esperienza con Debitum lo dimostra: Il rendimento che puoi aspettarti è superiore all’11% (al netto di eventuali inadempienze)! Ecco come funziona, quali sono i vantaggi ma anche i problemi e gli aspetti ai quali devi prestare attenzione.

Aspetti rilevanti:

- Debitum è un provider P2P lettone che finanzia prestiti alle imprese

- Il fornitore non è molto conosciuto, ma affidabile, completamente regolamentato e attivo da lungo tempo.

- La mia esperienza personale con Debitum dimostra che è possibile ottenere rendimenti dell’11%!

Recensioni su Debitum: Come funziona?

Gli investitori si chiedono continuamente “In cosa dovrei investire?” e la risposta che si danno sempre più spesso è: “Prestiti P2P“! Dopotutto, si tratta di un investimento senza rischi e con rendimenti elevati. Non c’è da stupirsi che il mercato di questi servizi continui a crescere.

Quando pensi al P2P, probabilmente pensi prima a Mintos, Bondora o EstateGuru, mentre i fornitori minori ricevono molta meno attenzione – spesso ingiustamente, come dimostra la mia esperienza con Debitum!

L’azienda, il cui nome suona come l’ultima fregatura delle criptovalute, è un piccolo ma eccellente fornitore P2P della Lettonia. Da oltre cinque anni intermedia con successo prestiti aziendali a investitori privati.

Sì, hai sentito bene: Qui non si finanziano prestiti al consumo, immobili o macchinari agricoli, ma prestiti per le aziende. Questo rende la piattaforma particolarmente interessante se vuoi diversificare il tuo portfolio: avrai accesso a un’area che la maggior parte degli investitori ignora completamente!

I tipi di società coinvolte dipendono molto dal rispettivo fornitore di prestiti. Su DN troverai diversi fornitori che a loro volta offrono prestiti diversi. In cambio del tuo capitale, puoi aspettarti un rendimento elevato, attualmente pari all’11,16%!

L’Autorità di Vigilanza Finanziaria lettone regolamenta i DN e solo quattro fornitori sono attualmente autorizzati a emettere “titoli garantiti da attività“, tra cui il network. La licenza dell’autorità di vigilanza fornisce anche un’ulteriore protezione agli investitori. Ciò significa che fino a 20.000 euro del tuo capitale sono protetti in caso di insolvenza.

Come funzionano gli investimenti su Debitum?

Hai già esperienza con i prestiti P2P? Allora ci sono alcune novità che ti aspettano da DN! Partiamo dall’inizio: le piccole e medie imprese hanno spesso bisogno di prestiti, ma hanno difficoltà a ottenerli da una banca.

Le ragioni di questo fenomeno sono la giovane età delle aziende (le banche vogliono vedere i relativi risultati e la loro storia prima di consegnare il denaro) o semplicemente i lunghi tempi di attesa per i prestiti “normali“.

In alternativa, ci sono i creatori di prestiti con nomi altisonanti come “Triple Dragon” o “Sandbox Funding“. Sono specializzati in settori specifici – Triple Dragon nell’industria dei videogiochi, per esempio – e conoscono molto bene il settore.

Se un’azienda chiede loro del denaro, controllano la richiesta in base alle loro competenze. Se tutto risulta compatibile, investono il capitale, tuttavia vogliono rifinanziarlo di nuovo nel più breve tempo possibile (per continuare a operare ed emettere nuovi prestiti).

È qui che entrano in gioco gli investitori privati come me e te e i marketplace come Debitum: sul sito puoi vedere un gran numero di prestiti di questo tipo e investire in essi, ma la società lettone controlla prima attentamente che tutto sia davvero in regola!

Test e licenze rigorosi

Sia i finanziatori che i singoli prestiti vengono controllati da vicino. Anche l’Autorità di vigilanza finanziaria lettone controlla tutte le transazioni.

Questo perché DN possiede una licenza di broker di investimenti rilasciata dalle autorità. Questo comporta notevoli requisiti che la società deve soddisfare e che vanno a vantaggio di noi investitori. Quindi puoi essere certo che almeno tre istituzioni hanno dato il via libera a ogni investimento!

Per ridurre ulteriormente il rischio, riassumiamo almeno cinque di questi prestiti in “titoli garantiti da attività“. Se, contrariamente alle aspettative, ci dovessero essere problemi con uno di essi, il danno all’intero pacchetto sarà almeno limitato.

Se ti interessa uno dei pacchetti di prestiti, puoi investire il tuo capitale tramite la piattaforma web. Se tutto va bene e i prestiti vengono rimborsati come concordato, riceverai indietro il tuo denaro e l’attuale tasso di interesse dell’11,16%.

Tuttavia, se dovessero sorgere dei problemi e un mutuatario non dovesse pagare in tempo, ad esempio, il broker dovrà rilevarlo o sostituirlo con un prestito equivalente: in questo caso riceverai comunque la tua quota e il rendimento promesso.

Rischi e garanzie

Se vuoi ottenere un rendimento elevato, devi accettare alcuni rischi per il tuo denaro – questo vale anche per i prestiti P2P! Ho già parlato ampiamente del rischio Mintos, ad esempio.

La situazione è simile a quella di Debitum. Tuttavia, la mia esperienza dimostra che l’elevato rendimento dei prestiti P2P vale il rischio! Naturalmente, la società fa tutto il possibile per proteggere il tuo capitale.

Questo inizia con la selezione dei mediatori creditizi e dei prestiti: Invece di una moltitudine di fornitori e di investimenti, troverai solo una manciata di broker di prestiti e pochi titoli di debito collateralizzati su DN.

Il motivo non è la scarsa richiesta, ma i rigidi criteri di selezione dei lettoni! I lettoni autorizzano solo pochi broker e controllano ogni prestito in modo approfondito – anche la Commissione lettone per il mercato finanziario e dei capitali effettua determinati controlli.

Tuttavia, se un prestito scadente finisce sulla piattaforma, non è un problema: c’è una garanzia di riacquisto fornita dagli ideatori del prestito e, se i mutuatari sono inadempienti o il rimborso è ritardato, gli intermediari devono farsi carico del pagamento.

Quindi, anche in questo caso, si recupera il capitale investito e gli interessi. I mutuatari inadempienti devono pagare il 15% annuo per i ritardi, in modo da far affluire denaro fresco nelle casse dell’azienda anche in caso di ritardi.

Meccanismi di sicurezza per i mancati pagamenti

Se il debitore diventa completamente insolvente, vengono utilizzate le garanzie fornite. Questo include, ad esempio, garanzie sul capitale preso in prestito. È anche possibile scambiare la garanzia con un prestito equivalente.

Fortunatamente non è mai successo da quando ho iniziato a investire qui, ma l’esperienza con altri provider dimostra che questo sistema funziona molto bene a patto che le aziende coinvolte abbiano fondi sufficienti.

Se, invece, un finanziatore o un’intera piattaforma diventa insolvente, le cose si mettono male per noi investitori privati. Tuttavia, questi problemi si manifestano sempre con largo anticipo e danno agli investitori il tempo necessario per reagire di conseguenza. Al momento, però, non ci sono segnali che indichino che ciò stia accadendo a Debitum.

Un altro vantaggio della licenza finanziaria: il capitale che depositi sulla piattaforma ma che non hai ancora investito è soggetto alla protezione del deposito. In questo modo si possono proteggere fino a 20.000 euro, anche in caso di insolvenza.

Sebbene questa protezione non si applichi ai tuoi investimenti (titoli garantiti da attività), la licenza di broker di investimenti offre agli investitori come te e me una migliore tutela legale in caso di inadempienza.

Debitum alla prova: qual è lo stato attuale della piattaforma?

Per la sicurezza del tuo capitale, è importante che il rispettivo provider P2P stia andando bene dal punto di vista finanziario. Il rischio maggiore è il fallimento dell’ideatore del prestito o dell’intera piattaforma.

È quindi estremamente utile dare un’occhiata ai dati aziendali! Questo mostra una recente perdita di 110.000 euro per l’azienda. Secondo la mia esperienza con Debitum, questa somma è assolutamente ragionevole e può essere trasformata in profitto con un’ulteriore crescita. Per questo motivo è estremamente utile dare un’occhiata ai dati aziendali! Questo mostra una recente perdita di 110.000 euro per l’azienda. Secondo la mia esperienza con Debitum, questa somma è del tutto ragionevole e può essere rapidamente compensata da un’ulteriore crescita futura.

Nonostante la sua lunga storia aziendale – cinque anni per il mercato P2P – la società è ancora in fase di crescita. Attualmente sono attivi solo poco meno di 10.000 investitori. Quindi c’è ancora molto spazio per altri.

La concessione della licenza da parte dell’Autorità di Vigilanza Finanziaria lettone non è avvenuta molto tempo fa e l’azienda sta ancora lavorando per implementare i numerosi requisiti. Non esistono modelli veri e propri: i prestiti P2P regolamentati sono un concetto nuovo.

Tuttavia, Debitum sembra aver implementato molto bene le regole delle autorità e sta già utilizzando molte delle nuove opzioni, anche se sta ancora apportando miglioramenti in altre aree: ad esempio, manca la funzione di auto-investimento, che deve soddisfare anche i requisiti dell’autorità di vigilanza finanziaria. Verrà aggiunto a breve.

Tutto sommato, Debitum sembra essere sulla strada giusta; finché un numero maggiore di utenti si unirà e investirà con diligenza, nulla si opporrà a un futuro redditizio dal punto di vista economico.

Il nuovo CEO, Henrijs Jansons, è d’accordo: Ha assunto la direzione nel 2022 e ha acquisito direttamente un’importante quota di partecipazione nell’azienda. Un livello dirigenziale superiore che è coinvolto in prima persona in un’azienda e che ha quindi la cosiddetta “skin in the game” è un ottimo segno!

Sebbene non protegga completamente dagli affari disonesti, di solito significa che la persona crede nel successo dell’azienda. Data la posizione di partenza positiva dell’azienda, questo è facile da capire.

L’esperienza di Debitum: Punti di forza e di debolezza

Nonostante la sua lunga storia, il mercato P2P lettone conta solo pochi utenti. Tuttavia, questo non significa che non valga la pena investire! Un’analisi più approfondita dei vantaggi e degli svantaggi ti aiuterà a decidere se vale la pena iniziare.

Analizziamo innanzitutto i problemi:

Quali sono gli svantaggi di Debitum?

- Tassi di interesse mediocri. Puoi aspettarti un rendimento compreso tra il 9 e il 12%. Si tratta di un risultato solido, ma solo di una media normale nel mercato del P2P. Per fare un paragone: anche sul mercato azionario puoi aspettarti un profitto di circa il 9%, ma il rischio è minore (con un portafoglio ben diversificato)!

Se sei più interessato al mercato delle azioni e degli ETF, vale la pena dare un’occhiata al mio confronto tra broker o al mio report “Quanto sono sicuri gli ETF?“.

- Dimensioni ridotte. Attualmente DN è ancora uno dei piccoli fornitori di P2P. Attualmente sono attivi solo poco meno di 10.000 investitori. Sia il numero di finanziatori disponibili che i loro prestiti sono gestibili e possono rendere difficile una buona diversificazione.

- A causa delle sue piccole dimensioni, anche le entrate dell’azienda sono limitate e di recente ha registrato una perdita di 110.000 euro. Nessun dramma, ma non necessariamente un buon segno per le prospettive a lungo termine!

- Non esiste una funzione di investimento automatico, quindi devi selezionare tu stesso tutti i pacchetti di prestiti. Il motivo non è l’incapacità tecnica o qualcosa di simile, ma semplicemente gli elevati requisiti dell’autorità di vigilanza finanziaria lettone! Tuttavia, la funzione dovrebbe essere disponibile a breve.

- Creditori poco trasparenti. Mentre il mercato P2P comunica in modo esemplare i dati aziendali e simili, la situazione è ben diversa per i creatori di prestiti. È quasi impossibile scoprire la loro situazione finanziaria o i loro dati tangibili. Devi quindi essere sicuro che DN e l’Autorità di Vigilanza Finanziaria lettone controlleranno le società e i prestiti.

Ma ovviamente ci sono anche numerosi vantaggi!

Quali sono i vantaggi di Debitum?

Ecco i più importanti:

- Piattaforma regolamentata. Non lo ripeteremo mai abbastanza: la licenza di broker d’investimento rilasciata dall’Autorità di Vigilanza Finanziaria lettone è una cosa importante! Solo pochissimi operatori possono vantare un tale onore. Per noi investitori significa una sicurezza in più, poiché le autorità di questo paese effettuano una regolamentazione e un controllo. Inoltre, abbiamo una base migliore per recuperare il capitale in caso di insolvenza.

- Ambiente interessante. In questo caso stai investendo in prestiti alle imprese che non solo sono redditizi, ma sono anche considerati relativamente sicuri. Le aziende ripagano i loro debiti meglio dei consumatori privati, ad esempio!

Mentre con altri fornitori finanzi un piccolo prestito per una nuova Playstation, con DN investi in un capitale produttivo. I mutuatari utilizzano il tuo capitale per generare profitti, in modo che il rimborso abbia solitamente successo.

Questo è interessante anche da un punto di vista morale: il tuo denaro aiuta le piccole e medie imprese a crescere e a fare nuovi investimenti. In questo modo puoi dare un contributo economico positivo. Questo è molto meglio del credito al consumo, dove potresti finanziare l’indebitamento di un privato!

- Buone opportunità di diversificazione. Il modo migliore per evitare rischi nei tuoi investimenti è diversificare gli investimenti. Se uno di essi dovesse fallire o produrre risultati negativi, gli altri compenseranno il danno.

I pacchetti di prestiti ti permettono di accedere a decine di prestiti contemporaneamente. In questo modo è facile diversificare anche con piccoli patrimoni!

Ulteriori vantaggi di Debitum

- A proposito di “piccole fortune“: Puoi iniziare con soli 10 euro per ogni pacchetto di prestiti! Poiché ogni pacchetto contiene almeno cinque prestiti (ma spesso anche molti di più!), questo corrisponde a un importo minimo incredibilmente basso di soli 2 euro per prestito! Questo fa sembrare vecchi quasi tutti i concorrenti del mercato P2P, visto che 50 euro per un prestito sono ancora la norma.

- Rendimenti affidabili per un lungo periodo di tempo. Rendimenti tra il 9 e il 12% sono normali per i prestiti privati; tuttavia, dobbiamo sottolineare che DN ha mantenuto questo solido risultato per più di cinque anni! Perfino la guerra in Ucraina, che ha causato problemi al portafoglio, non ha potuto cambiare questa situazione: Gli investitori sono tornati a casa con un rendimento medio del 10,9 dall’inizio.

- Garanzia di riacquisto. Il concetto di garanzia di riacquisto è ideale per gli investitori: se il mutuatario non adempie ai suoi obblighi, il fornitore di P2P (in questo caso: l’ideatore del prestito) interviene, acquista il debito e ti paga. Questo funziona solo se il fornitore del servizio sta bene finanziariamente; tuttavia, è un ottimo meccanismo che si è dimostrato più volte in passato!

- Nessun problema di liquidità. Il cash drag è un problema enorme nel settore P2P: se non ci sono abbastanza prestiti adatti disponibili, gli investitori possono investire il loro denaro nei prestiti solo molto lentamente. Questo riduce enormemente il rendimento! Il cash drag è un problema di quasi tutti i provider; tuttavia, DN offre un numero sufficiente di prestiti alle imprese, spesso con volumi molto elevati (a volte mezzo milione di euro e oltre). In questo modo potrai trovare rapidamente l’investimento più adatto, evitando che il tuo denaro resti inutilizzato.

- Tutela dei depositi. Probabilmente conosci la protezione dei tuoi beni in contanti da parte del tuo broker. Il patrimonio non investito è protetto fino a 20.000 euro dai sistemi di sicurezza dell’Autorità di Vigilanza Finanziaria lettone, anche in caso di fallimento del fornitore del servizio. In pratica, si spera che tu abbia investito il tuo capitale con un rendimento elevato in modo che ciò non accada: un bonus comunque utile!

La mia esperienza pratica con Debitum

Ho testato personalmente la piattaforma per diversi mesi con un capitale di 1.200 euro. Non ci sono stati problemi o altre sorprese: tutto ha funzionato esattamente come mi aspettavo.

A differenza della maggior parte dei concorrenti, devi selezionare tu stesso tutti gli investimenti. La funzione di auto-investimento non è attualmente disponibile, ma dovrebbe essere aggiunta a breve. Tuttavia, dato che il catalogo dei prodotti è composto da pacchetti di prestiti che offrono già una buona diversificazione, questo non è un grosso problema.

Anche la “Due Diligence”, cioè l’esame accurato di un investimento, si riduce in modo massiccio e, dato che si investe in un pacchetto di prestiti, non ha molto senso esaminare in dettaglio ogni singolo prestito.

Esamino invece la struttura del pacchetto complessivo e mi baso sui meccanismi di controllo e monitoraggio degli ideatori dei prestiti, di DN e dell’Autorità di vigilanza finanziaria lettone.

Finora è sempre andata bene: la piattaforma ha un eccellente track record di oltre cinque anni, che nemmeno la guerra in Ucraina ha intaccato! Cercherai invano di trovare interruzioni su larga scala, come quelle sperimentate da altri fornitori di servizi durante la pandemia di coronavirus.

Ho investito in questi pacchetti

Il mio denaro si trova attualmente in sei pacchetti di crediti. Due di essi contengono un minimo di cinque prestiti, mentre il pacchetto più grande contiene ben 43 prestiti! In totale, ho investito 97 prestiti in questo modo – con “solo” 1.200 euro!

| Nome | Numero di prestiti inclusi |

| Evergreen | 22 |

| Flexidea Polonia | 43 |

| Sandbox | 5 |

| Sandbox | 5 |

| Triple Dragon UK | 5 |

| Evergreen | 17 |

Naturalmente, il tuo investimento può essere completamente diverso, perché la scelta è più che sufficiente. Secondo la mia esperienza, vengono aggiunti regolarmente nuovi prestiti, il che è particolarmente importante perché è l’unico modo per evitare il cash drag, cioè il capitale che giace inutilmente in giro!

Se divido il mio denaro investito per il numero di prestiti, ho investito una media di 12,37 euro per prestito. Si tratta di un importo molto basso che dimostra un alto grado di diversificazione e che difficilmente sarebbe possibile con altri fornitori di servizi.

Potrebbe interessarti anche questo: Come sono i prestiti personali? Il mio report “I 10 migliori investimenti” lo dimostra!

L’esperienza di Debitum: Un fornitore P2P lucrativo con una nicchia interessante

I prestiti alle imprese sono un settore molto interessante per i prestiti P2P. Offrono un buon rendimento e garanzie relativamente solide, poiché è molto probabile che le aziende rimborsino i loro debiti.

Debitum ha esperienza in questo settore, in quanto offre prestiti di questo tipo da oltre cinque anni! Le piccole e medie imprese si rivolgono ai creatori di prestiti, che a loro volta inoltrano le richieste a DN e all’Autorità di vigilanza finanziaria lettone.

Se tutto sembra funzionare, troverai i progetti riassunti in pratici pacchetti sul sito web. Qui puoi iniziare a lavorare a partire da soli 10 euro a pacchetto (con almeno 5 prestiti)! Questo permette anche agli investitori con poco capitale di diversificare in modo molto efficace.

Il mio rendimento è attualmente superiore all’11% e offre quindi un buon risultato – altri fornitori di P2P consentono valori più alti, ma spesso sono meno affidabili. Un problema che non incontrerai in questo caso: Il network ha una licenza di broker di investimenti rilasciata dall’Autorità di Vigilanza Finanziaria lettone!

Un riconoscimento che comporta molti vantaggi (e piccoli svantaggi): Le autorità hanno un occhio di riguardo per tutti i processi dell’attività di prestito, il che offre agli investitori una maggiore sicurezza. Questo ci dà anche maggiori possibilità di recuperare il nostro denaro in caso di insolvenza.

C’è anche una protezione dei depositi per il capitale non investito e una trasparenza decisamente migliore rispetto a quella di molti concorrenti. Tuttavia, a causa degli elevati requisiti, al momento non esiste una funzione di investimento automatico, per cui dovrai sempre selezionare manualmente i pacchetti di prestiti.

Nel complesso, la rete fa un’ottima impressione. I rendimenti solidi, un’area di business interessante e la sicurezza di una licenza ufficiale mi attraggono molto. La mia esperienza con Debitum finora è stata altrettanto positiva.

Continuerò a investire denaro qui e attendo con ansia gli sviluppi futuri!

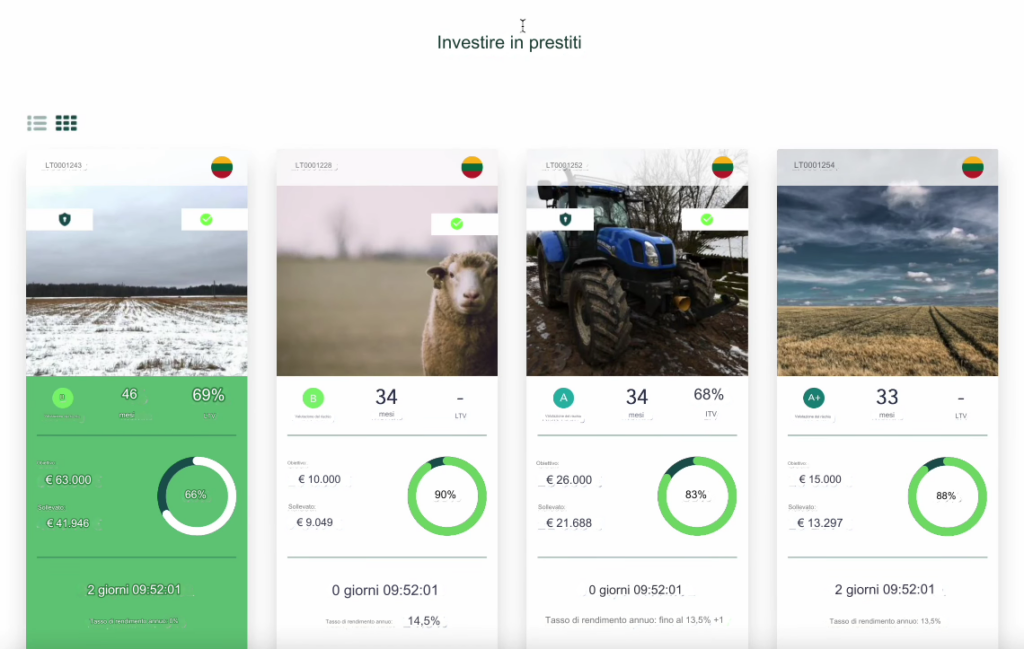

Grazie agli alti tassi di interesse e alle garanzie fisiche del settore agricolo, HeavyFinance si rende interessante per gli investitori. Ma i terreni agricoli e i trattori possono davvero garantire i prestiti P2P e cosa devi tenere a mente quando investi? Trovi la risposta nel mio rapporto sull’esperienza di HeavyFinance!

Aspetti rilevanti:

- HeavyFinance è una piattaforma lituana che permette di finanziare prestiti personali per gli agricoltori.

- Ricevi tassi di interesse elevati, fino al 14%, e garanzie sotto forma di terreni o macchinari.

- I “prestiti verdi” sono un investimento interessante, disponibile solo qui

- HeavyFinance è un’azienda giovane, ma le prime esperienze sembrano molto positive

Panoramica: La mia esperienza con HeavyFinance

I prestiti personali, ovvero il finanziamento di prestiti da parte di investitori privati che ricevono in cambio alti tassi di interesse, stanno crescendo di popolarità da anni. Oltre ai semplici prestiti al consumo, ci sono anche nuove categorie come i prestiti alle imprese, i progetti immobiliari e, più recentemente, i prestiti agricoli tra cui scegliere! HeavyFinance si è specializzata in quest’ultima categoria.

In qualità di investitori privati, noi di HeavyFinance finanziamo prestiti per gli agricoltori, che a loro volta li utilizzano per acquisizioni, ammodernamenti ed espansioni o per l’acquisto di nuovi terreni. In cambio, riceviamo tassi di interesse elevati, pari a circa il 12-14% all’anno!

Per garantire il rimborso dei prestiti, vengono depositate garanzie del settore agricolo, come macchinari o terreni, che vengono venduti in caso di insolvenza del mutuatario. Questo tipo di garanzia “tangibile” è molto popolare tra gli investitori P2P!

È bene sapere che:

Il modello di business di HeavyFinance è in realtà “Peer to Business”, ovvero P2B. Tuttavia, di seguito utilizzerò il termine generale “P2P”, poiché è molto più comune.

Ecco come si presenta l’azienda

Come molte altre società del settore dei prestiti personali, HeavyFinance ha sede nei Paesi Baltici, più precisamente in Lituania. Tuttavia, i prestiti sono già concessi in cinque paesi diversi – Lituania, Lettonia, Polonia, Bulgaria e Portogallo – il che offre agli investitori un’ampia scelta.

Circa 40 esperti provenienti dai settori dell’agricoltura, della finanza e delle scienze ambientali lavorano attualmente alla piattaforma, ai prestiti, al recupero e alla gestione. Nei singoli paesi vengono creati team più piccoli che si occupano dei prestiti in loco.

Il CEO Laimonas Noreika ha fondato l’azienda tre anni fa ed è un esperto di prestiti personali. In passato ha già lanciato e realizzato con successo diverse piattaforme di questo tipo. Laimonas ha già risposto a importanti domande in una lunga intervista a Northern Finance.

Sebbene HeavyFinance sia composta da persone di grande esperienza, l’azienda è ancora una start-up non ancora redditizia. Tuttavia, investitori famosi come BValue, Startup Wisegys e Black Pearls VC testimoniano la sua alta qualità. In un seed round del dicembre 2022 è stato raccolto un milione di euro, il che testimonia anche uno sviluppo positivo.

Garanzie reali con HeavyFinance

HeavyFinance ha imparato dall’esperienza di altre piattaforme P2P: le garanzie di riacquisto e i portafogli diversificati vanno bene, ma se i prestiti falliscono in massa in tempi di crisi e i creatori di prestiti falliscono, gli investitori non possono comprare nulla nemmeno da loro!

I titoli fisici sembrano essere un buon rimedio che offre protezione anche in tempi difficili. Il fornitore EstateGuru lo ha dimostrato con successo, nonostante le attuali difficoltà. Se un mutuatario non è in grado di onorare i suoi debiti, questa garanzia viene venduta e gli investitori ricevono il rimborso dal ricavato.

Gli agricoltori che ricevono prestiti su HeavyFinance depositano terreni, macchinari (come trattori, mietitrebbie…) o accessori per macchinari (aratri e attrezzature simili). Il valore di queste garanzie viene determinato da un esperto prima della concessione del prestito, per assicurarsi che vi siano effettivamente beni sufficienti.

La società limita anche il rapporto prestito/valore: mentre è possibile ottenere un prestito fino al 90% del valore del terreno, questa cifra è solo del 70% per i macchinari e del 50% per le attrezzature. L’esperienza di HeavyFinance nel settore agricolo è evidente anche in questo caso: ad esempio, la domanda di macchinari più piccoli è minore rispetto a quella di terreni agricoli, il che significa che sarebbe più difficile monetizzarli in caso di emergenza.

Se un mutuatario diventa insolvente, ad esempio a causa di un fallimento, questa garanzia viene venduta. HeavyFinance si affida ai propri esperti per questo processo e non vende semplicemente i prestiti a società di recupero crediti, come fanno alcuni dei suoi concorrenti, il che significa che gli investitori possono aspettarsi rimborsi significativamente più elevati.

In generale, gli investitori in prestiti agricoli beneficiano della maggiore sicurezza del settore: questi prestiti hanno un rendimento significativamente migliore rispetto ad altre forme, soprattutto in tempi di crisi, e vantano tassi di insolvenza più bassi.

I prestiti per liquidità sono una forma speciale di prestito: gli agricoltori possono ottenere questi prestiti con un volume massimo di 50.000 euro senza garanzie. Tuttavia, sono personalmente responsabili del rimborso, anche se il prestito è stato concesso alla loro azienda. In qualità di investitori, siamo attratti dai tassi di interesse più elevati di questa forma di prestito.

Il CEO Laimonas Noreika sostiene che questi prestiti non sono in alcun modo meno sicuri di altre offerte presenti sulla piattaforma. Io stesso non ho ancora avuto esperienza con questo particolare tipo di prestito su HeavyFinance, in quanto investo solo in offerte garantite. Se i prestiti cash flow ti fanno venire il mal di pancia, puoi tranquillamente escluderli completamente dalla tua strategia sulla piattaforma.

È bene sapere che:

HeavyFinance offre “prestiti per liquidità” senza garanzie fisiche e con tassi di interesse più elevati. Tuttavia, puoi anche escludere questi prestiti dal tuo investimento.

Regolamento della società

L’autorità di vigilanza finanziaria lituana Lietuvos Bankas controlla e regolamenta HeavyFinance e l’esperienza con altri fornitori ha dimostrato che una piattaforma non regolamentata può portare rapidamente a problemi e perdite elevate. In genere sconsigliamo di investire in prestiti P2P gestiti da società di cassette delle lettere su un’isola caraibica!

Tali rischi sembrano piuttosto improbabili con HeavyFinance, che separa il capitale degli investitori dalle attività della società, come richiesto dalle autorità di vigilanza. Gli investitori hanno inoltre accesso alle relazioni annuali verificate, che ci danno un’idea della situazione dell’azienda.

Piattaforma e utilizzo: la mia esperienza con HeavyFinance

HeavyFinance ci accoglie con una piattaforma web moderna e chiaramente organizzata. Purtroppo non è ancora disponibile in italiano, ma la versione inglese dovrebbe essere sufficiente per il momento. Per prima cosa, vediamo i prestiti attualmente disponibili.

L’importo del prestito, il rapporto prestito/valore (LTV), gli interessi offerti, l’importo già finanziato e altro ancora sono visualizzati direttamente nella panoramica. Un pratico extra è la valutazione del rischio, che viene visualizzata a sinistra sotto l’immagine. In questo caso, HeavyFinance classifica il rischio specifico di insolvenza in base all’esperienza maturata nella gestione di questo tipo di prestiti e ai rispettivi dati chiave.

Naturalmente è disponibile anche una pratica dashboard che mostra agli investitori quanto hanno investito e quanto hanno già guadagnato. Il mio tasso di interesse è attualmente “solo” del 10%, poiché ho depositato il denaro solo a gennaio e ci vuole sempre un po’ di tempo prima che un prestito selezionato “parta”.

Funzione-auto-investimento

Una funzione di auto-investimento, che ci permette di investire automaticamente il nostro capitale depositato o guadagnato, è ormai uno standard assoluto nel settore P2P. Anche se uno strumento del genere non attirerà nessun investitore, vale la pena dare un’occhiata a ciò che viene offerto: alcune piattaforme fanno ancora fatica a offrire una soluzione davvero utile e a misura di cliente.

In base alla mia esperienza con altri fornitori, descriverei la funzione di auto-investimento di HeavyFinance come “minimalista”, e i parametri tipici come la durata, il tasso di interesse desiderato e i paesi desiderati sono ovviamente disponibili. Il rapporto prestito/valore può essere impostato come valore massimo.

Tuttavia, l’importo del prestito è gestito male: l’importo minimo è di ben 100 euro, il che rende praticamente impossibile una sufficiente diversificazione per gli investitori con patrimoni più piccoli. HeavyFinance è quindi apparentemente rivolto a investitori con esperienza nel settore P2P che sono disposti a versare somme più elevate direttamente nel progetto. Per fare un confronto: tra le piattaforme europee, un importo minimo di 50 euro è già considerato alto!

Inoltre, con HeavyFinance Auto-Invest possiamo scegliere solo un valore assoluto, non un intervallo da a, per il nostro investimento. In pratica, questo significa che è estremamente difficile ottenere un effetto di interesse composto tramite l’investimento automatico; il motivo è semplice: devi prima maturare un interesse di 100 euro sulla piattaforma prima che questo venga reinvestito automaticamente e possa generare ulteriori interessi per te. Fortunatamente, questo problema viene eliminato con gli investimenti manuali, in quanto puoi semplicemente investire 100 euro + gli interessi che hai già maturato.

Mercato secondario

Un cosiddetto mercato secondario è altrettanto disponibile. Qui è possibile acquistare e vendere prestiti già finanziati. Gli investitori utilizzano questa opzione, ad esempio, per vendere un prestito in fase di richiamo a un prezzo inferiore o per convertire rapidamente il loro investimento in denaro (ad esempio, perché ne hanno urgentemente bisogno altrove).

Spesso si possono trovare delle occasioni su questi mercati; tuttavia, non ho ancora avuto esperienza con l’offerta di HeavyFinance. Una commissione tipica per il trading secondario, pari all’1%, viene addebitata dalla piattaforma e fatturata al venditore.

Deposito

Sebbene la mia esperienza con HeavyFinance sia stata finora molto positiva, c’è un piccolo inconveniente quando si tratta di depositi: per questo vengono utilizzati i due fornitori di servizi Lemonway e Paysera, cosa che all’inizio non è negativa o insolita; anche altri fornitori si affidano a tali intermediari per organizzare le transazioni.

Un po’ fastidioso, tuttavia, è il fatto che gli investitori possono investire in progetti dalla Lituania solo tramite Lemonway, mentre Paysera è disponibile solo nelle altre quattro nazioni Polonia, Lettonia, Portogallo e Bulgaria. Questo rende i depositi inutilmente complicati e al momento limita non poco gli investitori.

Lemonway elabora i tuoi depositi solo tramite bonifico bancario e quindi non comporta alcun lavoro aggiuntivo per te. Paysera, invece, è un fornitore di servizi di pagamento ed è paragonabile a PayPal. Creare e autenticare un conto specifico per investire con HeavyFinance è un po’ complicato.

I miei prestiti con HeavyFinance provengono tutti dalla Lituania e la mia esperienza finora è stata molto buona. Anche la selezione dei prestiti è sufficiente, nonostante la limitazione a un solo paese. Tuttavia, mi piacerebbe poter investire presto nell’intero portafoglio senza dover utilizzare un altro fornitore di servizi di pagamento. HeavyFinance dice che sta lavorando a questa possibilità.

Offerta e cash drag

Molte piattaforme P2P soffrono del cosiddetto “cash drag”. Questo effetto si verifica quando non ci sono abbastanza prestiti disponibili per investire. Il capitale degli investitori rimane quindi inutilizzato e naturalmente non genera interessi. Di conseguenza, il nostro rendimento assoluto diminuisce costantemente, poiché solo una parte del denaro genera interessi.

Questo fastidioso problema porta il nostro diretto concorrente Landeda, tra gli altri, a generare rendimenti molto più bassi di quanto ci aspettassimo in base ai tassi di interesse offerti. Anche la lunga fase di avvio dei prestiti (il tempo necessario per trovare un numero sufficiente di investitori, fornire il denaro, inviarlo al mutuatario e addebitare gli interessi per la prima volta) riduce significativamente il nostro rendimento.

Secondo la mia esperienza, HeavyFinance fa un’ottima figura in questo caso! Anche se la fase di avvio è un po’ più lunga rispetto a quella dei piccoli prestiti al consumo, ad esempio, il cash drag è basso. Ciò è dovuto principalmente all’ampia scelta di prestiti, che in realtà presenta il problema opposto: L’azienda deve limitare il numero di prestiti offerti perché non ci sono abbastanza investitori.

Prestiti verdi con rendimenti fino al 20 per cento

Secondo la mia esperienza, HeavyFinance ha un’offerta aggiuntiva unica: come “prestiti verdi“, ti offre la possibilità di investire in prestiti speciali. Questi vengono utilizzati per finanziare il passaggio ai metodi di coltivazione no-till, che l’Unione Europea premia con certificati CO₂.

L’agricoltura no-till è una tecnica di coltivazione diffusa in tutto il mondo, ma che si è quasi “estinta”, soprattutto in Europa. In questa forma di agricoltura, i terreni non vengono arati, trattati con sostanze chimiche e lasciati nudi dopo il raccolto, causando erosione, carenza d’acqua e carenza di nutrienti. Al contrario, i residui vegetali e le rotazioni naturali delle colture sono combinati con una lavorazione minima del terreno.

Di conseguenza, l’agricoltura no-till migliora la qualità del suolo, riduce la necessità di macchinari pesanti (e di carburante!) e riduce le emissioni di CO₂ dell’agricoltura. Questo viene premiato dall’UE con preziosi certificati CO₂. Tuttavia, resta da vedere quanto questi siano effettivamente validi!

Nel caso dei prestiti verdi, quindi, non è ancora chiaro quale sia il rendimento effettivamente possibile alla fine dei tre o quattro anni di durata. HeavyFinance ipotizza, sulla base di esperienze e calcoli precedenti, fino al 20%! A seconda della direzione in cui si muovono i prezzi dei certificati, tuttavia, potrebbero esserci scostamenti significativi da questa cifra.

È bene sapere che:

Se e quale rendimento puoi ottenere con i prestiti verdi dipende dal prezzo dei certificati CO₂ ed è difficile da prevedere.

L’azienda lettone ha quindi creato un prodotto unico che permette agli investitori di dare un contributo positivo all’ambiente. A causa del rendimento poco chiaro, però, si tratta più che altro di uno strumento per gli investitori che vogliono assumersi dei rischi. Io stesso ho investito nei prestiti verdi di HeavyFinance, ma non ho ancora avuto alcuna esperienza (l’offerta è ancora troppo nuova e la durata è troppo lunga), ma ovviamente riferirò del mio successo o fallimento quando sarà il momento.

Vantaggi e svantaggi di HeavyFinance

Sulla base della mia precedente esperienza con HeavyFinance e dei dati principali sull’azienda e sulla piattaforma, è giunto il momento di elencare i principali vantaggi e svantaggi. Iniziamo dai vantaggi:

Vantaggi:

- Con HeavyFinance puoi investire nell’interessante categoria dei prestiti agricoli e ricevere tassi di interesse fino al 14%!

- Il team di HeavyFinance ha esperienza nel settore P2P e nell’agricoltura. L’amministratore delegato Laimonas Noreika si è già fatto un nome nel settore e finora sembra gestire bene il suo team di esperti di alto livello.

- I prestiti offerti sono garantiti all’85% da garanzie fisiche sotto forma di terreni, macchinari e attrezzature. Se il mutuatario non è in grado di effettuare i rimborsi, questi titoli vengono venduti e il ricavato viene utilizzato per saldare i crediti degli investitori.

- HeavyFinance ha già maturato una prima esperienza con il pignoramento: l’azienda vende la garanzia collaterale invece di vendere semplicemente i prestiti a un fornitore terzo. Gli investitori in genere traggono vantaggio da questa forma di garanzia, in quanto possono sperare in un rimborso più elevato o addirittura totale.

- HeavyFinance offre uno strumento di investimento unico nel suo genere con i suoi prestiti verdi: puoi investire in un’agricoltura ecologica e ricevere in cambio preziosi certificati di CO₂. Il rendimento esatto non è chiaro, ma potrebbe arrivare al 20%!

- La società è regolamentata dalle autorità finanziarie lituane. Il tuo capitale depositato è separato dalle finanze della società, il che ti offre alcuni vantaggi in caso di insolvenza.

- HeavyInvest non ha un significativo freno alla liquidità, anzi: ci sono molti più prestiti disponibili rispetto agli investitori, quindi il tuo denaro non rimane inutilizzato sul tuo conto.

Svantaggi

- La stessa HeavyFinance non è attualmente redditizia, il che non è affatto insolito data la sua giovane età e la sua traiettoria di crescita. Ciononostante, gli investitori dovrebbero monitorare gli sviluppi dei prossimi anni. Dato che il finanziamento con capitale di rischio sta andando molto bene, non c’è motivo di farsi prendere dal panico.

- Attualmente la Lituania applica una ritenuta d’acconto del 15% sui redditi derivanti dai prestiti P2P. Utilizzando un modulo fornito da HeavyFinance, è possibile ridurre questo importo al 10%. Inoltre, in molti casi è possibile compensare l’importo pagato con la ritenuta d’acconto versata, il che significa che non si subiscono perdite. Anche nel migliore dei casi, però, questo comporta un lavoro aggiuntivo.

- Si tratta di una piattaforma ancora giovane, quindi è difficile prevedere il successo futuro, ma HeavyFinance ha chiaramente esperienza nel settore P2P, un team professionale e ha già ottenuto solidi risultati per i suoi investitori. Tuttavia, l’aumento dei tassi di insolvenza e problemi simili potrebbero rapidamente trasformare questa impressione in un’impressione negativa nei prossimi mesi e anni. A causa dei periodi di investimento piuttosto lunghi per i singoli prestiti, sarebbe difficile realizzare un’uscita rapida in caso di difficoltà.

- L’elevato importo minimo di 100 euro rende difficile iniziare per gli investitori con un budget ridotto. Per ottenere una diversificazione sufficiente, devi scavare a fondo nelle tue tasche. Se invece utilizzi solo una piccola somma e investi solo in una manciata di prestiti, il rischio che corri è decisamente più elevato: se uno dei tuoi prestiti va in default e non può essere recuperato del tutto o solo in parte, perderai una percentuale relativamente alta del tuo investimento!

- Problemi minori con la piattaforma riducono la convenienza per gli utenti. Se vuoi investire in paesi diversi dalla Lituania, devi utilizzare il fornitore di servizi di pagamento Paysera. Il clone di PayPal richiede un account separato, l’autenticazione e così via, il che comporta uno sforzo inutile. Inoltre, non è ancora disponibile una versione tedesca del sito. Questi e altri punti simili non danneggiano il tuo interesse o il funzionamento della piattaforma; tuttavia, molti concorrenti rendono più facile per gli investitori …

Lande vs. HeavyFinance: la mia esperienza e la mia opinione

HeavyFinance deve ripetutamente competere con il suo principale rivale Lande sul mercato dei prestiti agricoli europei. I due fornitori di Lituania e Lettonia non sono solo vicini di casa: offrono prodotti di base simili, ma ognuno con il proprio sapore unico.

A Lande si utilizzano forme di sicurezza alternative come i raccolti (assicurati). L’azienda è attiva anche in questo settore da molto più tempo. Sebbene i tassi di interesse per ogni prestito possano facilmente competere con HeavyFinance sulla carta, la realtà è diversa: La piattaforma sta soffrendo di un’enorme liquidità dovuta all’afflusso di investitori degli ultimi mesi. Poiché non ci sono abbastanza prestiti su cui investire, il tuo denaro rimane inutilizzato e i tuoi rendimenti si riducono.

Anche HeavyFinance ha maturato una prima esperienza sul mercato e finora ha fatto una buona figura in termini di concessione e recupero dei prestiti. A differenza del suo concorrente Lande, HeavyFinance si è fatta un nome con il suo entusiasmante, ma anche un po’ rischioso, sistema di prestiti. “prestiti verdi”. Le garanzie sono gestite in modo molto più conservativo. e deve essere disponibile sotto forma di terreni o macchinari, cioè in forma fisica. Dato che attualmente c’è un’eccedenza di credito, non c’è quasi nessun freno alla liquidità.

Entrambe le piattaforme sono quindi simili nel loro concetto di base, con il posizionamento più ampio in cinque nazioni e le buone garanzie a favore di HeavyFinance. Tuttavia, abbiamo una maggiore esperienza con Lande, che ha avuto successo per anni, anche se l’attuale liquidità è un problema. Personalmente, considero i due concorrenti complementari e continuerò a tenerli entrambi in portafoglio.

La mia opinione su HeavyFinance: esperienza sufficiente, buone garanzie, tassi di interesse elevati

HeavyFinance è un giovane operatore nel campo dei prestiti P2P che colpisce per il team qualificato, i tassi di interesse elevati, le buone garanzie e i successi iniziali. L’investimento in prestiti agricoli, che la società lituana ti offre, è considerato particolarmente interessante e promette forti rendimenti.

L’azienda condivide la nicchia di mercato dei prestiti personali, ancora piuttosto piccola, con il suo concorrente Lande. Sebbene Lande abbia un’esperienza decisamente maggiore rispetto a HeavyFinance e sia altrettanto valida, entrambi i fornitori si completano a vicenda e non devono assolutamente essere visti come concorrenti! Hanno i loro vantaggi e svantaggi, che si traducono in un mix interessante per gli investitori.

HeavyFinance eccelle con garanzie fisiche di alta qualità: i prestiti sono garantiti da terreni, macchine o attrezzature. In caso di inadempienza, l’azienda si fa carico della vendita e garantisce così il rimborso dei crediti. Finora ha funzionato molto bene.

La storia piuttosto breve dell’azienda, che finora ha avuto solo tre anni di vita, è stata estremamente positiva e stimola la voglia di fare di più. Con i “prestiti verdi”, l’azienda offre anche un veicolo di investimento completamente nuovo in cui si viene ricompensati con certificati di CO₂. Resta da vedere quanto varranno al momento del pagamento, ma sembra che i rendimenti possano raggiungere il 20%!

I piccoli tagli dovuti all’elevato importo minimo di 100 euro difficilmente sminuiscono il quadro generale. Di conseguenza, non c’è da stupirsi che la mia esperienza con HeavyFinance sia stata finora nettamente positiva: i prestiti agricoli sono un settore estremamente stimolante che combina alti tassi di interesse con la sensazione di fare qualcosa di buono. Ecco perché continuerò a investire attivamente con HeavyFinance!