Il 13% di interessi è conveniente per gli agricoltori? Rischio di InSoil

InSoil offre a investitori privati come te l’opportunità di guadagnare il 13% di interessi su prestiti agricoli con terreni o macchinari come garanzia. Questo riduce già di molto il rischio, ma in questo articolo potrai scoprire quanto è alto il rischio alla fine e cosa devi tenere d’occhio con InSoil.

Aspetti rilevanti:

- Cosa rende InSoil così speciale e come funziona il modello?

- Quali sono i 4 maggiori rischi dell’investimento sulla piattaforma?

- In che modo i sussidi dell’UE influiscono sui prestiti agricoli?

- E quanti prestiti concessi sono stati cancellati finora?

Cosa rende InSoil così speciale?

InSoil è una nuova e interessante piattaforma per investire in prestiti P2P. A differenza di molte altre piattaforme presenti sul mercato, InSoil non offre prestiti ai consumatori, ma li concede esclusivamente agli agricoltori. L’obiettivo è quello di dare loro la possibilità di finanziare nuovi acquisti, come macchinari per i loro campi, nuovi edifici o terreni.

Tuttavia, per ottenere un prestito tramite InSoil, gli agricoltori devono fornire garanzie sotto forma di macchinari, capannoni, terreni o simili. In questo caso, gli investitori della piattaforma hanno la possibilità di guadagnare il 13% di interessi all’anno. A mio avviso, si tratta di una piattaforma estremamente interessante e, soprattutto, sensata, in quanto qui viene finanziato un vero capitale produttivo.

Ho inviato le mie domande alla società in modo che anche tu possa scoprire quanto sia effettivamente alto il rischio di InSoil, così da poter valutare meglio i tuoi investimenti sulla piattaforma.

Diamo un’occhiata ai 4 rischi maggiori quando si investe in InSoil.

I 4 rischi maggiori di InSoil

Nessun investimento è privo di rischi. Tuttavia, quelli enormi di InSoil sono notevolmente ridotti grazie al modello creato. Tuttavia, c’è sempre un certo rischio residuo.

Innanzitutto, diamo un’occhiata all’andamento dei prestiti agricoli negli ultimi 20-30 anni. In passato, gli agricoltori hanno sempre rimborsato i loro prestiti o sono stati spesso inadempienti?

Il documento passa poi a discutere lo stato attuale dell’agricoltura e il livello di sussidi che gli agricoltori ricevono dall’UE, che oggi rappresentano una parte consistente del loro fatturato.

Nella terza sezione, diamo un’occhiata più da vicino al portafoglio prestiti di InSoil e al team che sta dietro alla piattaforma. Nell’ultimo punto, esaminiamo i recuperi. In altre parole, quanto funziona il processo di recupero crediti sulla piattaforma.

Rischio 1: Performance dei prestiti agricoli

Storicamente, negli ultimi 30 anni i tassi di insolvenza dei prestiti agli agricoltori sono sempre stati significativamente più bassi rispetto alla percentuale di ritardi nei prestiti per debiti al consumo come le carte di credito.

Come si può notare dal grafico precedente, i tassi di insolvenza aumentano durante le crisi sia per i prestiti al consumo che per quelli agricoli. Tuttavia, i prestiti agricoli registrano tassi di insolvenza significativamente più bassi durante tali crisi.

Nell’anno in corso, possiamo addirittura osservare una tendenza inversa: Mentre i tassi di insolvenza sia per le carte di credito che per i prestiti agricoli sono ai minimi storici degli ultimi 30 anni, i tassi di insolvenza per i debiti delle carte di credito sono attualmente in aumento.

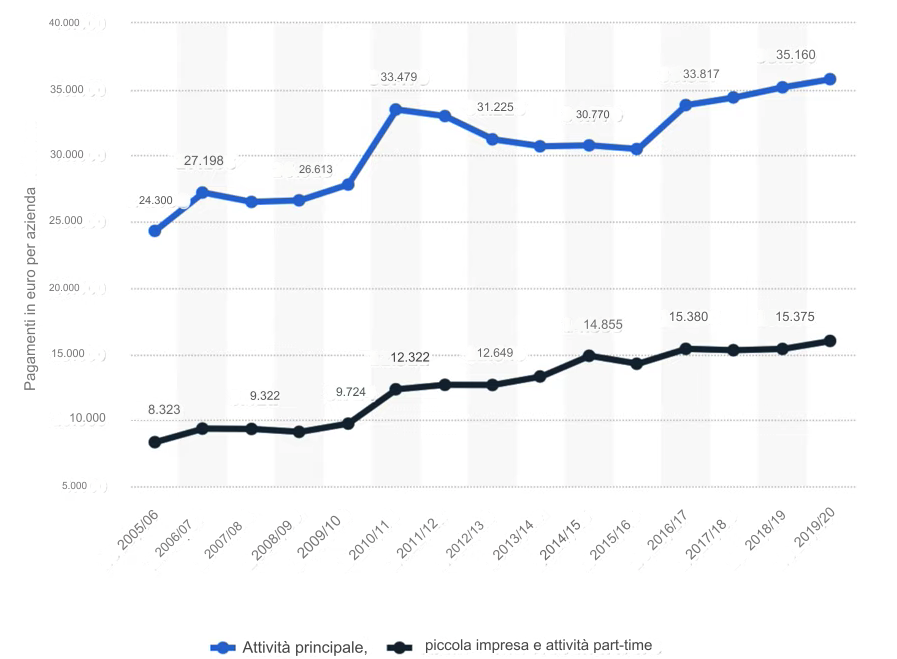

Nel frattempo, il tasso di insolvenza dei prestiti agricoli continua a diminuire. Il motivo è da ricercare nei sussidi dell’Unione Europea, che vuole sostenere l’agricoltura in quanto la sicurezza alimentare è di importanza sistemica per l’intera popolazione. Questi sussidi aumentano di anno in anno, come si può vedere dall’esempio della Germania nel grafico seguente.

in Germania dal 2005/06 al 2019/20 in euro

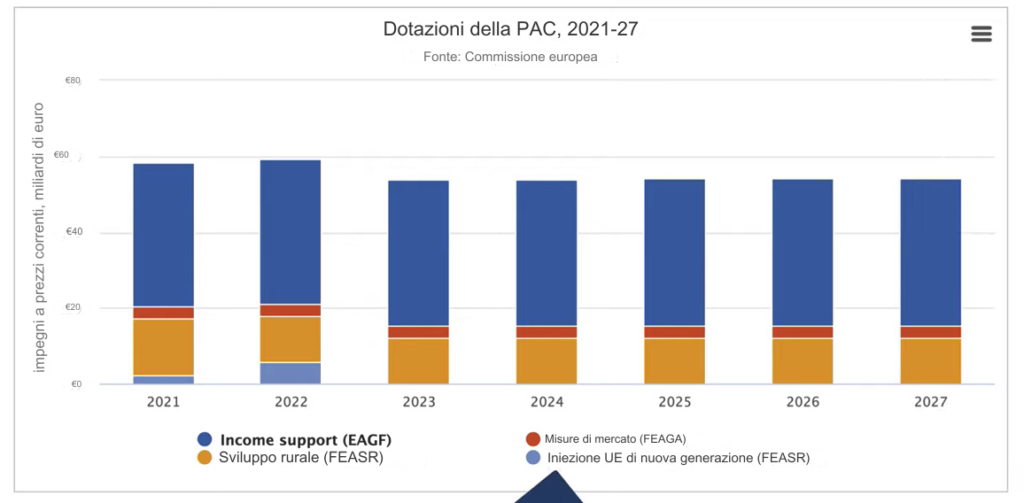

I sussidi all’agricoltura vanno in una sola direzione: verso l’alto. Lo dimostrano anche le cifre relative ai sussidi per l’intera UE nei prossimi quattro anni, che saranno resi possibili da diversi programmi di sostegno.

È interessante anche dare un’occhiata al bilancio dell’UE: anche in questo caso i sussidi all’agricoltura sono la voce più consistente, con il 36%. Quindi, se già paghi le tasse all’UE, che a loro volta vanno agli agricoltori, puoi almeno trarre vantaggio investendo in prestiti agricoli.

Rischio 2: Economia e sussidi

Gli agricoltori ricevono i loro sussidi due volte l’anno e quindi molti soldi in un’unica soluzione. Quest’anno la data di scadenza principale per il pagamento è stata il 15 maggio. Secondo InSoil, questo significa che le inadempienze sui prestiti hanno raggiunto il picco per la prima volta nel 2023 e si prevede che d’ora in poi diminuiranno ancora.

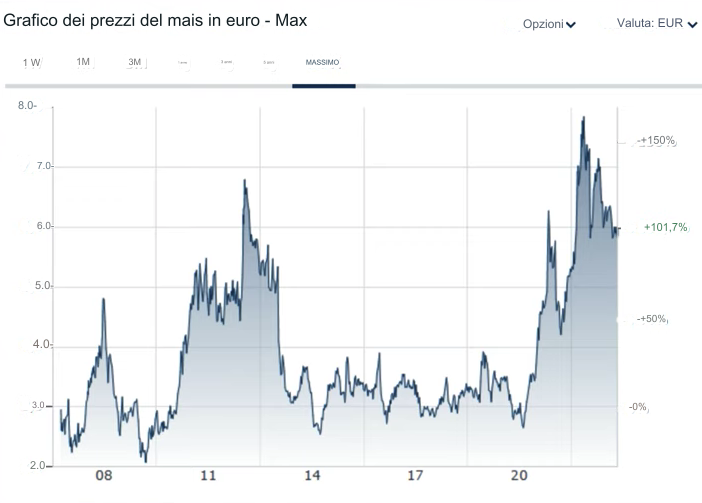

Tuttavia, al momento è interessante anche il forte aumento dei prezzi dei prodotti alimentari, che tutti notano quando fanno la spesa. Ciò è dovuto in gran parte al fatto che gli agricoltori stanno vendendo i loro prodotti alimentari a prezzi più alti, come si può vedere nel seguente grafico del prezzo del mais per bushel (=35,2 kg).

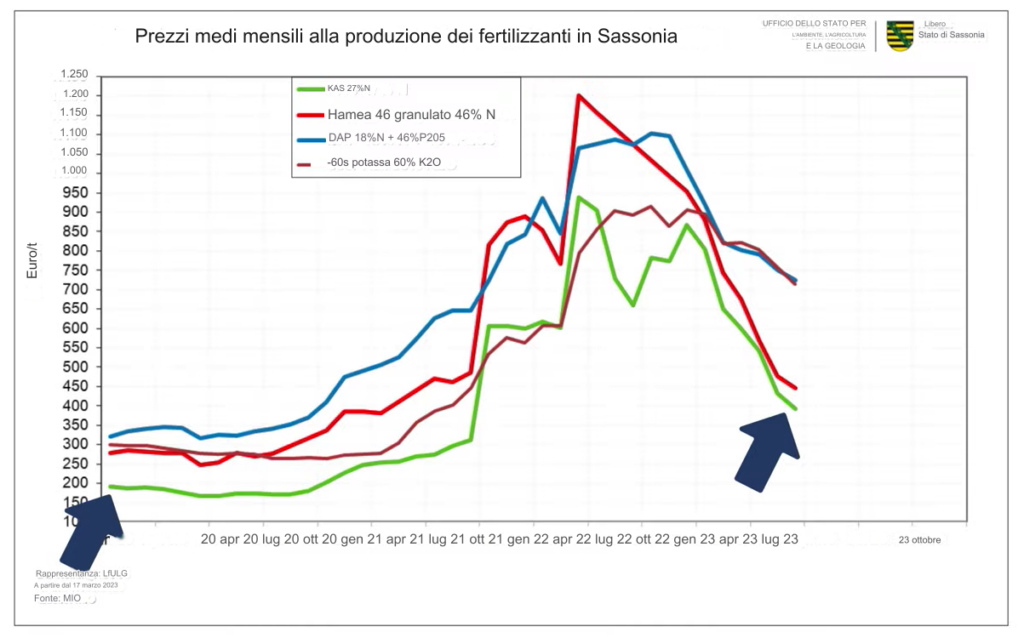

A 6 euro per cespuglio, i prezzi sono attualmente elevati e quindi doppi rispetto a prima della crisi del coronavirus, quando erano ancora a 3 euro. Il prezzo del grano è simile. Uno dei motivi per cui i prezzi sono notevolmente più alti è l’aumento dei prezzi dei fertilizzanti. Anche questi ultimi erano molto più bassi prima della crisi del coronavirus, come si può vedere nel grafico seguente.

Oltre al prezzo dei fertilizzanti, il prezzo del gasolio, utilizzato per alimentare i trattori e altri macchinari, rimane alto, anche se il record è già stato superato. E questo ha un impatto diretto sui prezzi degli alimenti.

Nonostante l’aumento dei prezzi alla produzione per gli agricoltori, il loro reddito è aumentato in modo significativo lo scorso anno, ovvero del 32%, raggiungendo circa 43.500 euro per lavoratore. Si tratta della crescita di reddito più forte degli ultimi 10 anni. Si può quindi affermare che in questo caso l’inondazione dei prezzi elevati ha sollevato tutte le barche dell’agricoltura.

Rischio 3: portafoglio crediti e team

Dei prestiti emessi su InSoil, il 9% è attualmente in default. Si tratta di una percentuale piuttosto elevata se si considerano le condizioni economiche favorevoli di cui abbiamo già parlato.

Alla domanda sul perché siano stati cancellati così tanti prestiti, InSoil risponde che il motivo è da ricercare in un piccolo numero di agricoltori relativamente grandi che attualmente non sono in grado di onorare i loro prestiti. Tuttavia, secondo l’azienda, le cose stanno andando bene in termini di recuperi grazie ai sussidi dell’UE

InSoil afferma inoltre che le garanzie depositate sotto forma di terreni stanno diventando sempre più costose di anno in anno, aumentando così le possibilità di migliori recuperi.

Inoltre, nessuno dei 1.300 prestiti concessi finora ha causato perdite agli investitori. La società prevede un tasso di insolvenza del 7% in condizioni economiche normali. In caso di recessione, il tasso potrebbe salire al 10%.

Per quanto riguarda il team, InSoil è riuscita ad acquisire una grande esperienza grazie al forte sostegno degli intermediari di venture capital. L’azienda sta inoltre continuando ad assumere nuovo personale. Tuttavia, resta da vedere quanto il team si comporterà bene quando si tratta di recuperi.

Rischio 4: Recuperi

I recuperi hanno un’influenza significativa sul rendimento degli investitori. Per questo motivo, ho chiesto nuovamente a InSoil di scoprire quale rendimento loro stessi definirebbero buono dopo aver dedotto le perdite sui crediti dei loro investitori. La risposta è stata: 12% di rendimento.

Il motivo principale per cui si può puntare a rendimenti così elevati è che gli agricoltori dell’UE raramente ricevono prestiti inferiori a 50.000 euro, in quanto un volume così esiguo è poco conveniente per le banche. Per InSoil, invece, lo è. La piattaforma prevede quindi rendimenti a due cifre per i suoi investitori nei prossimi 2-4 anni, prima di scendere a rendimenti a una cifra.

Secondo l’UE, ci sono enormi lacune negli investimenti nel settore agricolo, che vanno dai 18 ai 46 miliardi di euro all’anno. La figura seguente lo illustra. Più i paesi sono scuri, maggiore è il rispettivo divario di investimenti.

Per gli investitori, la situazione attuale significa quindi che inizialmente possono ottenere rendimenti significativamente più alti rispetto a quelli abituali del mercato – un normale meccanismo di economia di mercato. Per questo motivo, questo mercato è attualmente particolarmente interessante per molti investitori.

InSoil riferisce inoltre che i recuperi richiedono in media 6-8 mesi una volta che un prestito è insolvente. Questo è il tempo necessario ai tribunali e agli ufficiali giudiziari per svolgere il loro lavoro fino a quando InSoil non riceve il denaro dalla vendita del pignoramento e può quindi distribuirlo agli investitori. Se il mutuatario contesta la valutazione del collaterale o solleva dubbi sulla vendita del pignoramento, anche questo processo può subire dei ritardi.

Conclusione: buone prospettive per un investimento in prestiti agricoli

Nell’attuale clima economico, InSoil è una piattaforma di prestiti P2P molto interessante per me. La piattaforma offre ai suoi investitori buone garanzie e le sovvenzioni dell’UE per i prestiti agricoli continuano ad aumentare, il che riduce al minimo il rischio di insolvenza. Al momento il rischio maggiore per me è rappresentato dai recuperi. A causa della giovane età della piattaforma, mi sto ancora chiedendo se funzioneranno davvero come pubblicizzato. Tuttavia, continuerò a espandere il mio investimento su InSoil e presto lo aumenterò a 5.000€. Scoprirai presto come stanno andando le cose fino ad allora!