Beleggingen met hoog rendement: wegen naar financiële vrijheid in 2026

De huidige inflatie brengt heel wat uitdagingen met zich mee en doet de prijzen sterk stijgen. Op lange termijn kan je geld daardoor in waarde dalen, wat betekent dat je met hetzelfde bedrag steeds minder kunt kopen. Misschien vraag je je af hoe je je vermogen kunt beschermen tegen inflatie door meer rendement te behalen. In dit artikel lees je meer over beleggingen met hoog rendement en ontdek je welke beleggingscategorieën mogelijk bij jou passen.

Het belangrijkste samengevat

- De stijgende inflatie zorgt ervoor dat je geld steeds minder waard wordt. Op lange termijn kun je daardoor voor hetzelfde bedrag minder diensten en producten kopen.

- Het pensioenprobleem zorgt ervoor dat steeds minder mensen bijdragen aan de pensioenpot. Een hoog rendement kan helpen om armoede op latere leeftijd te voorkomen.

- Verschillende beleggingsvormen, zoals P2P-leningen en ETF’s, maken het mogelijk om een aantrekkelijk rendement te behalen.

Daarom zijn hoge rendementsverwachtingen belangrijk

Er zijn veel verschillende redenen waarom beleggers ervoor kiezen om hun geld te investeren. Misschien wil je jezelf en je gezin financieel beschermen en verdiep je je daarom in het thema geld beleggen. Misschien wil je geld beleggen voor je kinderen, zodat je hen later een vlottere start in het leven kunt geven. Of misschien wil je een passief inkomen opbouwen om financiële vrijheid te bereiken.

Eén ding hebben alle beleggers gemeen: ze willen rendement behalen. Zeker vandaag is het belangrijk om je bezig te houden met beleggen en aantrekkelijke rendementen, zodat je leert hoe je je vermogen kunt laten groeien. Hieronder lees je waarom dat zo belangrijk is.

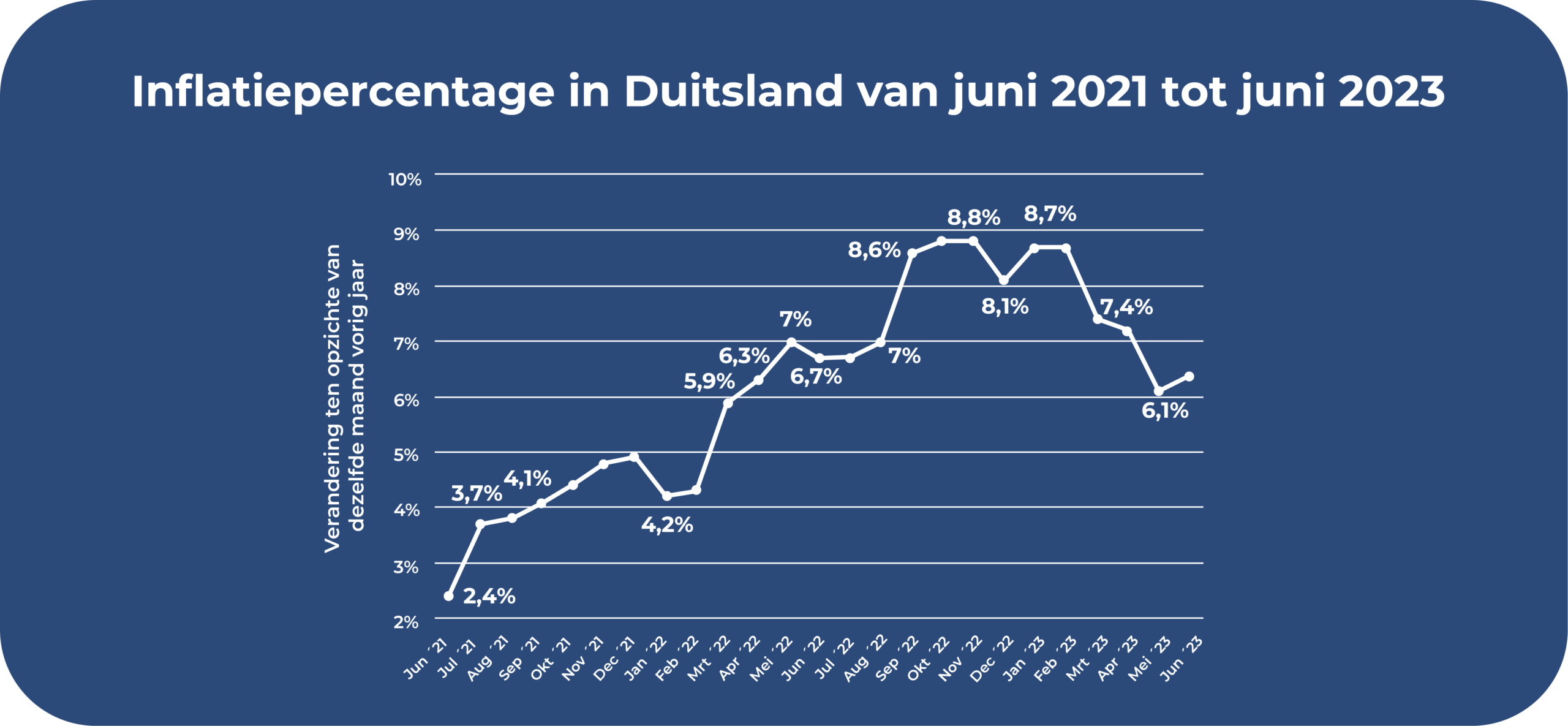

Stijgende inflatie: compenseren met rente?

In een markteconomie veranderen prijzen voortdurend. Dat kan gaan om afzonderlijke producten, maar ook om een algemene stijging van de prijzen. Zo’n algemene prijsstijging noemen we inflatie, en die brengt enkele belangrijke uitdagingen met zich mee.

Let op!

Het grootste probleem voor particuliere huishoudens is dat spaargeld bij hoge inflatie minder waard wordt. De prijzen van diensten en producten stijgen, terwijl mensen voor hetzelfde bedrag steeds minder kunnen kopen.

Vroeger boden veilige spaarvormen, zoals spaarboekjes en -rekeningen, nog een aantrekkelijke rente. Vandaag is dat veel minder het geval. Zulke beleggingsvormen volstaan vaak niet om de inflatie te compenseren. Wie niet op zoek gaat naar beleggingen met sterke winstkansen, verliest op lange termijn geld.

Het pensioenprobleem: je pensioen aanvullen met sterke rendementskansen

Het pensioen is momenteel een groot probleem in veel Europese landen. Ook in Nederland staat het pensioenstelsel onder druk. Door de vergrijzing stijgt het aantal mensen dat recht heeft op AOW, terwijl er voldoende werkenden nodig blijven om het systeem betaalbaar te houden. De AOW vormt voor veel mensen de basis van hun pensioen, maar is vaak niet genoeg om later comfortabel van te leven.

Daarnaast bouwen veel werknemers in Nederland aanvullend pensioen op via hun werkgever. Toch kan het verstandig zijn om ook zelf vermogen op te bouwen. Door te beleggen met oog op aantrekkelijke rendementen kun je je pensioen aanvullen en jezelf beter beschermen tegen financiële onzekerheid op latere leeftijd.

Momenteel spelen er in Nederland de volgende uitdagingen rond pensioen:

- Er zijn steeds meer ouderen in Nederland. Daardoor zijn er ook steeds meer mensen die maandelijks AOW of pensioen ontvangen.

- Tegelijkertijd worden er minder kinderen geboren. Op lange termijn betekent dit dat er relatief minder werkende mensen zijn die via belastingen en premies bijdragen aan het pensioenstelsel.

- Ook de medische zorg wordt steeds beter. Daardoor is de levensverwachting sterk gestegen en blijft die verder toenemen. Wie langer leeft, ontvangt ook langer maandelijks AOW en pensioen.

Deze ontwikkelingen laten zien waarom het Nederlandse pensioenstelsel onder druk staat: er wordt steeds meer uitgekeerd, terwijl er relatief minder werkenden zijn om het systeem mee te dragen. Op lange termijn kan dit voor uitdagingen zorgen en het risico op financiële onzekerheid of armoede op latere leeftijd vergroten.

Deze beleggingen bieden potentieel voor hoge rendementen

De genoemde problemen, zoals de stijgende inflatie en de toenemende onzekerheid rond het pensioen, laten zien hoe belangrijk het is om bewust met je eigen financiën om te gaan. Het behalen van een aantrekkelijk rendement kan voor beide uitdagingen een mogelijke oplossing bieden.

ETF’s: aantrekkelijke rendementskansen dankzij brede spreiding

ETF’s zijn beursverhandelde indexfondsen. De afkorting staat voor “Exchange Traded Funds”. Het gaat om een passieve vorm van beleggen met een lange beleggingshorizon. ETF’s zijn bijzonder geschikt om op lange termijn vermogen op te bouwen.

Ze beleggen in aandelen of obligaties en volgen een bepaalde index. Een voorbeeld daarvan is de DAX, de Duitse aandelenindex die de 40 grootste bedrijven van Duitsland volgt. Door te beleggen in een ETF kun je dus profiteren van de gemiddelde prestaties van de index die de ETF volgt.

In vergelijking met beleggen in losse aandelen hebben ETF’s een belangrijk voordeel: diversificatie. Dat betekent dat je belegging gespreid wordt over verschillende bedrijven. Die spreiding kan het risico van je belegging verlagen. Gaat één bedrijf failliet, dan kan de prestatie van andere bedrijven binnen de ETF dit gedeeltelijk opvangen.

Kies voor een wereld-ETF

Een populaire keuze voor wie wil beleggen in een ETF met aantrekkelijk rendementspotentieel, zijn wereld-ETF’s met de afkorting MSCI World. Dit zijn zeer breed gespreide ETF’s die beleggen in verschillende industrielanden en sectoren. Deze beleggingsvorm is breed opgebouwd en helpt om concentratierisico’s te beperken.

Een ander voordeel is de passieve manier van beleggen. In tegenstelling tot actieve fondsen werken ETF’s passief. Er is geen fondsbeheerder die individuele aandelen of obligaties selecteert. Daardoor liggen de kosten van deze belegging meestal erg laag, vaak duidelijk onder één procent.

Daarnaast vragen ETF’s weinig inspanning van jou als belegger. Zodra je de werking van ETF’s begrijpt, kun je een ETF kiezen en automatisch beleggen. Zo wordt er elke maand automatisch geïnvesteerd en hoef je er nauwelijks extra werk in te steken.

De voordelen van ETF’s op een rij:

- Goedkope manier van beleggen: de kosten zijn meestal vrij laag, omdat er geen actieve fondsbeheerder nodig is.

- Spreiding en risicobeperking: als je je aan de basisregels van beleggen houdt en voldoende onderzoek doet, kunnen ETF’s een relatief toegankelijke beleggingsvorm zijn. Dankzij diversificatie kun je het totale risico van je portefeuille verlagen.

- Aantrekkelijke rendementskansen: een ETF behaalt de gemiddelde prestatie van de index die hij volgt. Omdat er ook thema-ETF’s bestaan die zich richten op specifieke sectoren, kunnen de opbrengsten onderling verschillen. Zeker voor beginners is een wereldwijde ETF vaak interessant om concentratierisico’s te vermijden.

- Geschikt voor beginners: deze vorm van beleggen is eenvoudig te begrijpen en kan geschikt zijn voor startende beleggers. Bovendien is het mogelijk om met kleine bedragen te beginnen.

P2P – aantrekkelijke rente door kredietverstrekking

Peer-to-peer betekent zoveel als “van particulier tot particulier”. Het gaat om een transactie tussen twee particuliere personen, die tot stand komt via een P2P-platform. Een kredietgever verstrekt een lening aan een tweede persoon, zonder dat daar een bank voor nodig is.

Handelen in P2P-leningen brengt verschillende voordelen met zich mee:

- Transparantie: een groot deel van P2P-beleggen is eenvoudig te begrijpen en transparant. De voorwaarden van de leningen liggen vast. Kredietnemers worden ingedeeld volgens verschillende kredietwaardigheidsklassen, zodat investeerders een beter beeld krijgen van de veiligheid van de afzonderlijke leningen.

- Aantrekkelijke rente: de beleggingscategorie P2P biedt interessante vooruitzichten. Leningen in een hogere risicoklasse bieden daarbij doorgaans ook een hogere kans op rente-inkomsten.

- Diversificatie: online tools maken het mogelijk om een individuele strategie op te bouwen. Om de veiligheid te verhogen, is ook hier voldoende spreiding aan te raden. Door te investeren in leningen met verschillende risicoprofielen kun je het totale risico van je belegging verlagen.

- Zinvol investeren: misschien vind je het als belegger belangrijk om in een zinvolle beleggingscategorie te investeren. Crowdlending maakt het mogelijk om particuliere huishoudens krediet te verlenen, duidelijk sneller en eenvoudiger dan via een bank. Op die manier kunnen privéprojecten worden ondersteund.

De kans op hoge winsten gaat gepaard met risico’s. Enerzijds bestaat er een wanbetalingsrisico wanneer kredietnemers niet in staat zijn om het geleende geld inclusief rente terug te betalen. Daarnaast zijn P2P-platformen nog relatief jong, waardoor het kan gebeuren dat de kredietwaardigheid van leningen verkeerd wordt ingeschat.

Let op!

Om deze risico’s te verlagen, is het belangrijk om deze beleggingscategorie voldoende te spreiden. Daarbij is het aan te raden om alleen in Europese leningen te investeren. Spreid niet alleen over verschillende kredietwaardigheidsklassen, maar beleg ook via meerdere P2P-platformen. Zo profiteer je vaak ook van een bonus.

Een ander voordeel zijn de lage instapbedragen. Ook beginners met een lager inkomen of weinig ervaring krijgen zo toegang tot investeren in P2P-leningen. Bovendien is het een goed begrijpbare beleggingscategorie.

Zo maak je winst met aandelen

Als je je verdiept in rendement behalen, heb je je misschien al afgevraagd: “Moet ik nu aandelen kopen?” Een aandeel is een effect waarmee je mede-eigenaar wordt van een naamloze vennootschap. Daardoor kun je bepaalde rechten verwerven, zoals deelname aan de algemene vergadering of het ontvangen van dividenden.

Maar wat zijn dividenden precies? Dividenden zijn een vorm van winstdeling die aandeelhouders van een bedrijf ontvangen. Of er dividenden worden uitgekeerd en hoe hoog die zijn, wordt beslist op de algemene vergadering van het bedrijf. Met dividenden kun je een passief inkomen opbouwen.

Daarbij is het belangrijk om te weten dat beleggen in individuele aandelen duidelijk risicovoller is dan beleggen in bijvoorbeeld ETF’s. Koop je slechts enkele losse aandelen, dan profiteer je niet van dezelfde brede spreiding en de bijbehorende risicobeperking. Terwijl P2P-beleggingen en ETF’s ook geschikt kunnen zijn voor beginners, is bij beleggen in losse aandelen meer ervaring en kennis nodig.

Ook aandelen hebben enkele voordelen:

- Kans op sterke koersstijgingen en dividenden: de behaalde rendementen kunnen sterk verschillen. Bij het kopen van individuele aandelen spelen persoonlijke ervaring en basiskennis een grotere rol dan bij de eerder genoemde beleggingsvormen.

- Mogelijkheid om een passief inkomen op te bouwen via dividend.

- Flexibel verhandelbaar: aandelen kun je op de beurs kopen en verkopen tegen de actuele koers. Daardoor zijn aandelen veel flexibeler dan beleggingsvormen met bijvoorbeeld een minimale looptijd.

- Grote keuze: als aandeelhouder kun je kiezen uit duizenden beursgenoteerde bedrijven.

Let op!

Het kopen van individuele aandelen vereist aanzienlijk meer kennis en ervaring dan investeren in ETF’s en P2P-leningen. Met een ETF kun je in één keer beleggen in enkele honderden of zelfs duizenden aandelen. Door de beperktere spreiding zijn individuele aandelen doorgaans risicovoller als belegging.

Beleggingen met hoog rendement – winstkansen met ETF’s en P2P

Klassieke spaarproducten zoals spaarboekjes en daggeldrekeningen volstaan niet om inflatie tegen te gaan. Als je je vermogen alleen in zulke beleggingsvormen onderbrengt, zul je op lange termijn verlies maken, omdat inflatie je geld in waarde doet dalen.

Een ander probleem is het pensioenstelsel. Doordat er minder kinderen worden geboren en mensen steeds ouder worden, zijn er niet genoeg werkenden die bijdragen aan de pensioenkas. Op lange termijn lopen daardoor veel mensen het risico op armoede op latere leeftijd.

Een mogelijke oplossing voor beide problemen is investeren in beleggingen met hoog rendement. Zo kun je enerzijds de inflatie tegengaan en anderzijds sparen voor later of je gezin financieel ondersteunen. Belangrijk voor een mooi rendement is een lange beleggingshorizon, zodat je optimaal kunt profiteren van het rente-op-rente-effect.

Twee veelbelovende mogelijkheden om rendement te behalen zijn ETF’s en P2P-leningen. Een hoger rendement gaat echter ook gepaard met hogere risico’s. Als je de basisregels van beleggen volgt, zoals een goede spreiding of diversificatie, kun je het risico van je beleggingen verlagen en tegelijk aantrekkelijke winsten behalen.