Beleggen voor advocaten in 2026: zo investeer je succesvol

Werk je als advocaat in een veeleisend beroep? Misschien vraag je je af of een goed loon alleen volstaat om op lange termijn financieel echt ontspannen te leven. Ondanks een degelijk inkomen merk je misschien dat stijgende levenskosten, hoge huurprijzen en een zekere lifestyle-druk je financiële situatie steeds meer belasten.

Net als jurist heb je uitstekende troeven om al vroeg gestructureerde en doordachte beslissingen te nemen rond je beleggingen. Hier helpen we je om gericht vermogen op te bouwen, risico’s te beperken en meer financiële ademruimte te creëren.

Het belangrijkste samengevat

- Je loon als advocaat vormt een belangrijke basis, maar echte vermogensopbouw bereik je vooral door te beleggen.

- Met ETF’s kun je op lange termijn vermogen laten groeien tegen een relatief beperkt risico.

- Via P2P-leningen ontvang je doorlopende rente-inkomsten en creëer je een extra inkomstenbron, los van de schommelingen op de aandelenmarkt.

- Met doordachte crypto-investeringen kun je je portefeuille extra groeipotentieel geven en je rendement verder verhogen – al vraagt dit uiteraard om een goed risicobeheer.

- Geautomatiseerde beleggings- of spaarplannen zorgen ervoor dat je regelmatig investeert zonder dat het veel tijd kost. Zelfs wanneer je werk als programmeur weer al je aandacht opslokt.

Waarom beleggen voor advocaten zo belangrijk is

Als advocaat ben je vooral bezig met je cliënten en hun individuele begeleiding. Daardoor kan je eigen financiële situatie al snel naar de achtergrond verdwijnen.

Je privéfinanciën hebben duidelijke structuren, een doordachte planning en vooruitziende beslissingen nodig als je op lange termijn op een stabiele economische basis wilt staan.

Wanneer je beroep een groot deel van je energie vraagt, is het begrijpelijk dat je beleggingsbeslissingen uitstelt of uit gemak op een spaarrekening blijft vertrouwen. Wie zich echter actief met geldzaken bezighoudt, een eigen strategie ontwikkelt en consequent zelf verantwoordelijkheid neemt, kan stap voor stap echte financiële vrijheid bereiken.

Juist daarom loont het voor jou als advocaat om je beleggingen vroegtijdig zelf te structureren en bewust in handen te nemen.

- Een goed loon alleen volstaat niet: advocaten verdienen vaak degelijk, maar echt vermogen ontstaat pas wanneer je slim met je inkomen omgaat en het niet alleen aan consumptie besteedt. Zonder gerichte investeringen blijft je financiële potentieel onbenut.

- Stijgende levenskosten: inflatie zorgt ervoor dat je koopkracht langzaam daalt. Zelfs met een stabiel inkomen voel je dat verschil. Met aandelen en andere beleggingsvormen kan je je geld beschermen en het op lange termijn laten groeien.

- Veranderingen in het onderwijs: digitalisering, nieuwe leermethodes en maatschappelijke veranderingen maken financiële flexibiliteit steeds belangrijker. Geautomatiseerde beleggingen helpen je om ondanks een drukke agenda toch regelmatig te investeren.

- Pensioenopbouw is essentieel: een wettelijk pensioen alleen zal later zelden volstaan om je levensstandaard te behouden. Wie vroeg begint met investeren, kan rustiger naar de toekomst kijken en eventuele pensioengaten opvangen.

- Meer vrijheid en zelfbeschikking: financiële onafhankelijkheid geeft je de mogelijkheid om bijvoorbeeld een carrièrepauze te nemen, opleidingen te volgen of nieuwe professionele richtingen te verkennen. Zonder financiële buffer blijf je vaak vastzitten in structuren waar je misschien al lang uit wil.

Deze punten tonen duidelijk waarom advocaten verantwoordelijkheid moeten nemen voor hun beleggingen, zodat ze meer zekerheid en vrijheid kunnen creëren.

Het rente-op-rente-effect: je beste vriend bij vermogensopbouw

Het effect van samengestelde rente beschrijft een wiskundig principe waarbij niet alleen je ingelegde kapitaal, maar ook de eerder behaalde rente opnieuw rente oplevert. Daardoor groeit je vermogen steeds sneller.

Als je regelmatig een deel van je inkomen belegt en de opbrengsten in je investering laat zitten, ontstaat er een zichzelf versterkende cyclus. Je geld gaat na verloop van tijd steeds harder voor jou werken.

Dat maakt het rente-op-rente-effect zo krachtig:

- Groei met een versnelling: je rendement zorgt ervoor dat er nieuw rendement ontstaat. Zo groeit je kapitaal steeds sneller.

- Tijd is geld: hoe langer je je geld belegd laat staan, hoe sterker dit effect wordt.

- Regelmatig sparen loont: zelfs kleine maandelijkse bedragen kunnen op termijn uitgroeien tot een mooi kapitaal.

- Rendement als turbo: een goed rendement versnelt de vermogensopbouw nog extra.

Zet in op het effect van samengestelde rente om als advocaat stap voor stap vermogen op te bouwen. Met geduld, regelmaat en een duidelijk plan.

Hoe werkt het rente-op-rente-effect precies?

Je ingelegde kapitaal levert rendement op, dat je telkens opnieuw herinvesteert in plaats van het op te nemen. Op die manier krijg je niet alleen rendement op je oorspronkelijke bedrag, maar ook op de opbrengsten die je al hebt opgebouwd. Daardoor groeit je vermogen na verloop van tijd niet lineair, maar steeds sneller.

Een eenvoudig voorbeeld maakt dat duidelijk: beleg je € 1.000 met een jaarlijks rendement van 7%, dan stijgt je vermogen na één jaar naar € 1.070. In het volgende jaar wordt die 7% al berekend op dat hogere bedrag.

Na twee jaar staat je portefeuille daardoor al op ongeveer € 1.144. En dat effect wordt met elk jaar sterker, zoals een sneeuwbal die tijdens het rollen steeds groter wordt.

Gebruik dit mechanisme als advocaat bewust om je vermogen systematisch te laten groeien en jezelf op lange termijn meer financiële onafhankelijkheid te geven.

Voorbeeld: 7% jaarlijks rendement met een doorlopend beleggings- of spaarplan

Om duidelijk te maken hoeveel kracht het effect van samengestelde rente kan hebben, bekijken we een concreet voorbeeld. Stel je voor dat je als advocaat regelmatig belegt in een breed gespreide ETF-portefeuille die gemiddeld een jaarlijks rendement van 7% behaalt.

| Maandelijks bedrag | 5 jaar | 10 jaar | 20 jaar | 25 jaar | 30 jaar |

| €250 | €17.305 | €40.905 | €115.674 | €166.712 | €235.978 |

| €500 | €34.610 | €81.810 | €231.347 | €333.424 | €471.956 |

| €1.000 | €69.220 | €163.619 | €462.693 | €666.849 | €943.912 |

Dit voorbeeld toont heel duidelijk hoe belangrijk de factor tijd is bij beleggen. Zelfs relatief kleine maandelijkse bedragen kunnen zich door de combinatie van regelmaat en samengestelde rente in de loop der jaren ontwikkelen tot een indrukwekkend vermogen.

Hoe vroeger je daar als advocaat mee begint, hoe sterker het langetermijneffect van samengestelde rente voor jou werkt en hoe groter je mogelijke vermogensopbouw wordt.

Hou je kosten onder controle: lage kosten versterken het rente-op-rente-effect

Om het effect van samengestelde rente volledig te laten werken, moet je belegde kapitaal zo ongestoord mogelijk kunnen groeien en niet voortdurend worden aangetast door kosten. Hoge kosten bij fondsen en beleggingsrekeningen grijpen rechtstreeks in op je rendement en verminderen precies het bedrag dat eigenlijk verder voor jou zou moeten werken.

Zelfs jaarlijkse kosten van slechts 1 tot 2% kunnen er over meerdere decennia toe leiden dat je uiteindelijk een bedrag van vijf cijfers aan mogelijke vermogensgroei misloopt. Die kosten worden elk jaar van je opbrengsten afgetrokken. Daardoor herhaalt het effect zich bij elke rendementsbijschrijving en verliest het effect van samengestelde rente duidelijk aan kracht.

Daarom is het zinvol om bij de keuze van fondsen goed te letten op de totale kostenratio (TER) en zoveel mogelijk voor kostenefficiënte producten te kiezen. Zo blijft een groter deel van je rendement in de belegging zitten en kan het verder renderen. Voor jou als advocaat is een bewuste controle van je beleggingskosten een belangrijke hefboom om het effect van samengestelde rente optimaal te benutten en je vermogen op lange termijn efficiënt op te bouwen.

Aantrekkelijke beleggingen voor advocaten: slim en rendementsgericht investeren

Als je op lange termijn voor je pensioen wilt sparen, kan een regelmatig spaarplan in ETF’s een zinvolle basis vormen. Dat kun je eventueel aanvullen met een overzichtelijk aandeel P2P-leningen.

Beide beleggingsvormen bieden samen een aantrekkelijke verhouding tussen rendementskansen en berekenbaar risico, zolang je breed spreidt en een voldoende lange beleggingshorizon kiest.

- ETF’s (Exchange Traded Funds): ETF’s volgen volledige marktindices en profiteren zo van de algemene economische groei. Met één investering spreid je je geld over veel bedrijven tegelijk, waardoor je eenvoudig wereldwijd kunt beleggen.

- P2P-leningen: via gespecialiseerde platforms kan je geld rechtstreeks uitlenen aan particulieren of kleine bedrijven. In ruil ontvang je periodieke rente-inkomsten.

Voor jou als advocaat betekent dat: met een gestructureerd spaarplan creëer je een extra financiële pijler naast je wettelijke en eventueel beroepsgebonden pensioenvoorziening. Zo vergroot je de kans dat je ook op latere leeftijd je levensstandaard kunt behouden.

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.

ETF’s: wereldwijd beleggen en profiteren van groei

ETF’s, oftewel beursgenoteerde fondsen, volgen volledige markten of indexen zoals de MSCI World (ISIN: IE00B4L5Y983) of de S&P 500 (ISIN: IE00B5BMR087). Daardoor beleg je met één enkel product tegelijk in tal van bedrijven en neem je deel aan de ontwikkeling van de wereldeconomie.

Zodra je kapitaal in een ETF belegt, koop je automatisch participaties in veel verschillende ondernemingen. Je profiteert van hun langetermijnontwikkeling, terwijl het beheer, de dividenduitkering en de regelmatige rebalancing van de indexsamenstelling door de fondsmaatschappij worden geregeld.

Juist als advocaat kun je zo met weinig tijdsinspanning een breed gespreide belegging opbouwen, je blijven concentreren op je dossiers en tegelijk je vermogen op de achtergrond voor jou laten werken.

Voorbeeld: 9% rendement per jaar met de S&P 500

De S&P 500 behoort tot de belangrijkste aandelenindexen van de VS en heeft volgens Investopedia over de afgelopen 20 jaar gemiddeld ongeveer 9% jaarlijks rendement opgeleverd.

Als je jarenlang belegt in een ETF die deze index volgt, neem je rechtstreeks deel aan de waardeontwikkeling van de 500 grootste beursgenoteerde Amerikaanse bedrijven en dus aan de groei van de Amerikaanse economie.

Waarom ETF’s voor advocaten een interessante beleggingsvorm zijn:

- Stabiele basis voor je portefeuille: ETF’s zijn minder volatiel dan individuele aandelen en vormen daardoor een solide fundament voor je vermogensopbouw.

- Weinig gedoe: met een maandelijkse spaar- of eenmalige inleg loopt je investering automatisch door, zonder dat je constant de koersen hoeft te volgen.

- Brede spreiding: je geld wordt verdeeld over verschillende regio’s, sectoren en bedrijven. Verliezen in sommige posities worden gecompenseerd door winsten in andere.

Deze argumenten maken duidelijk waarom ETF’s voor jou als advocaat een bijzonder slimme en tegelijk ontspannen vorm van beleggen zijn. Ze helpen je om je vermogen op lange termijn gestructureerd uit te bouwen.

Zo investeer je in ETF’s met gemiddeld ca. 9% rendement

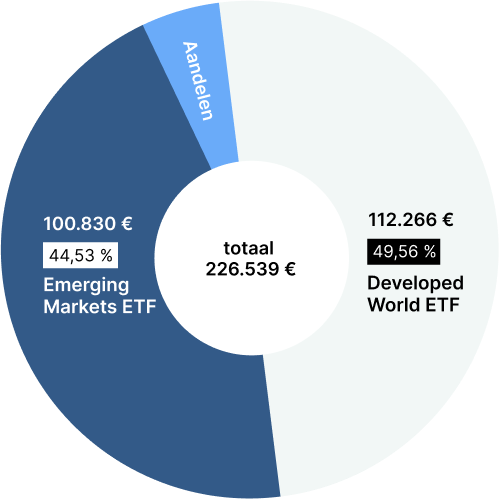

Een groot deel van mijn portefeuille is gericht op ontwikkelde markten, ongeveer 37%, terwijl rond 42% belegd is in ETF’s die opkomende economieën in groeilanden volgen (de zogenaamde Emerging Markets ETF’s) en zo extra groeipotentieel aan mijn portefeuille toevoegen.

Op die manier combineer ik de relatief hogere stabiliteit van industrielanden met de vaak dynamischere rendementskansen van Emerging Markets, terwijl ik mijn risico tegelijk breed spreid.

Mijn beleggingsrekening loopt via Scalable Capital, waar vooral de grote keuze aan ETF’s en de blijvend gratis spaarplannen mij overtuigen. Die kun je eenvoudig via de app instellen en aanpassen.

De gebruiksvriendelijke interface maakt het makkelijk om ook met weinig beschikbare tijd regelmatig te beleggen. Dat is zeker in de juridische beroepspraktijk een duidelijk voordeel.

Zo kun je starten met ETF-beleggen

- Kies twee wereldwijd gespreide ETF’s: selecteer idealiter één ETF die investeert in ontwikkelde markten

en een tweede ETF gericht op opkomende markten. - Richt een spaarplan in dat elke maand automatisch wordt uitgevoerd. Op die manier investeer je consistent, zonder dat je er telkens actief aan moet denken.

- Bekijk één keer per jaar of je portefeuille nog aansluit bij je financiële doelen en risicoprofiel. Zo kun je kleine aanpassingen doen (rebalancing) om het evenwicht tussen risico en rendement te herstellen.

Met deze eenvoudige aanpak kun je als advocaat voortdurend je vermogen opbouwen, je kapitaal over verschillende wereldregio’s spreiden en daarbij door de jaren heen solide rendementen behalen. Alles loopt op de achtergrond en vraagt van jou slechts minimale aandacht en administratie.

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.

P2P-leningen: extra inkomsten los van de aandelenmarkt

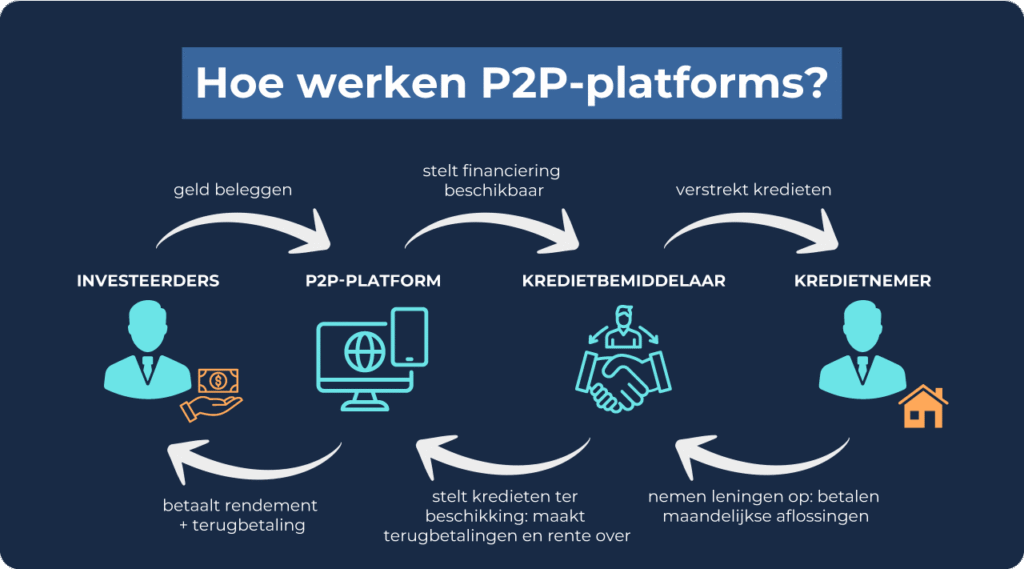

Bij zogenaamde peer-to-peer-leningen (P2P) stel je je kapitaal rechtstreeks ter beschikking van particulieren of bedrijven, zonder dat een bank als tussenpersoon optreedt.

Via gevestigde platformen zoals Bondora of Mintos kun je je geld beleggen, terwijl de aanbieders de kredietwaardigheid van de kredietnemers controleren en alle administratieve taken, inclusief de afhandeling van terugbetalingen, op zich nemen. In ruil ontvang je op regelmatige tijdstippen de afgesproken rente-inkomsten op je rekening.

P2P-leningen spreken vooral beleggers aan die op zoek zijn naar flexibelere financieringsoplossingen of die via traditionele banken geen toegang tot krediet krijgen.

Als advocaat kun je met deze beleggingsvorm momenteel jaarlijkse rendementen tussen 6 en 15% realiseren. Dat ligt een stuk hoger dan de rente op klassieke spaarproducten. Daarom zien steeds meer vermogensopbouwers P2P-leningen als een rendabel alternatief voor een spaarrekening.

Zo werken P2P-leningen in de praktijk:

- Particulieren of bedrijven dienen een leningaanvraag in voor bijvoorbeeld verbouwingen, aankopen of investeringen.

- Het platform beoordeelt de kredietwaardigheid en bepaalt de voorwaarden.

- Jij kiest hoeveel geld je wilt investeren en samen met andere beleggers financier je het gewenste bedrag.

- Terugbetalingen inclusief rente worden periodiek aan jou uitgekeerd.

- Het platform regelt de administratie, bewaking en eventueel incasso.

Met deze beleggingsoptie kun je als advocaat je portefeuille diversifiëren en profiteren van stabiele opbrengsten die losstaan van de koersontwikkeling op de aandelenmarkten.

Waarom P2P-leningen voor advocaten bijzonder interessant zijn

- Planbaar inkomen: op de meeste platformen worden je rente-inkomsten en terugbetalingen maandelijks of zelfs dagelijks bijgeschreven. Dat is ideaal als je als advocaat een extra, geautomatiseerd inkomen wilt opbouwen.

- Onafhankelijk van de beurs: zelfs als de aandelenmarkten tijdelijk zwak presteren, leveren je P2P-investeringen nog steeds regelmatige rente en terugbetalingen op.

- Weinig gedoe: automatische systemen zoals Auto-Invest bij Mintos of Go & Grow bij Bondora regelen het volledige proces, van leningverstrekking tot terugbetaling.

Daardoor zijn P2P-leningen uitstekend geschikt als extra inkomstenbron. Ze maken het voor jou als advocaat mogelijk om je vermogen over een langere periode te vergroten, bij voorkeur in combinatie met ETF-beleggingen.

Met die combinatie vang je marktschommelingen beter op, stabiliseer je je portefeuille en creëer je een stevigere basis om je financiële doelen te bereiken.

Eenvoudig investeren met Bondora en dagelijks rente ontvangen

Als je op zoek bent naar een eenvoudige vorm van beleggen, biedt Go & Grow van Bondora je een laagdrempelig startpunt. Je stort gewoon het gewenste investeringsbedrag op je Bondora-rekening. Daarna verdeelt het platform je kapitaal automatisch over een groot aantal leningen.

Zo profiteer je van dagelijkse rente-inkomsten. Momenteel bedraagt het jaarlijkse rendement ongeveer 6%.

Je voordelen bij Bondora op een rij:

- Bijzonder eenvoudig: je hoeft je niet bezig te houden met de individuele selectie van afzonderlijke kredietprojecten of met operationele details. Het volledige beheer en de verdeling verlopen automatisch op de achtergrond.

- Dagelijks beschikbaar: je hebt op elk moment toegang tot je belegde kapitaal en kunt het laten uitbetalen. De terugbetaling gebeurt doorgaans binnen één bankwerkdag.

- Passief inkomen: je rente-inkomsten worden dagelijks automatisch op je rekening bijgeschreven, zodat je voortdurend van je investeringen profiteert.

Belangrijk is wel om te begrijpen dat ook gerenommeerde en gevestigde P2P-platformen zoals Bondora bepaalde risico’s met zich meebrengen. Er bestaat altijd een kans dat kredietnemers hun betalingsverplichtingen niet nakomen.

Goed om te weten:

Bondora is al ongeveer 17 jaar actief op de markt, beheert het vermogen van meer dan een half miljoen beleggers wereldwijd en heeft tot nu toe voor meer dan € 1,7 miljard aan investeringen bemiddeld. In totaal werd aan de beleggersgemeenschap al ongeveer € 159 miljoen aan rente-inkomsten uitgekeerd.

2. Flexibel beleggen met Mintos en hogere opbrengsten nastreven

Als je als advocaat graag meer eigen verantwoordelijkheid en controle over je beleggingen wilt behouden, is Mintos een interessante alternatief.

Dit platform maakt het mogelijk om te investeren in leningen aan particulieren en ondernemingen uit verschillende landen. Daardoor krijg je toegang tot een breed aanbod aan verschillende kredietprojecten, waarover je je kapitaal strategisch kunt spreiden.

Jouw voordelen bij Mintos:

- Aantrekkelijke rendementen: afhankelijk van je persoonlijke risicotolerantie kun je jaarlijkse opbrengsten van ongeveer 6 tot 15% realiseren.

- Terugkoopgarantie: als een kredietnemer zijn betalingsverplichtingen niet nakomt, treden veel kredietverstrekkers op met een terugkoopgarantie en kopen ze het kredietrecht terug.

- Flexibel beheer: met de Auto Invest-functie kun je je belegging volledig geautomatiseerd beheren, of je kunt specifieke leningen handmatig en gericht selecteren.

- Brede risicospreiding: door je kapitaal te verdelen over veel verschillende kredietnemers en landen, verklein je je wanbetalingsrisico op duurzame wijze.

Hou er wel rekening mee dat er in het verleden situaties zijn geweest waarin afzonderlijke kredietverstrekkers insolvent werden en terugbetalingen slechts gedeeltelijk of met vertraging plaatsvonden.

Mintos compenseert dit met uitgebreide instellingsmogelijkheden. Daardoor is het platform iets veeleisender in gebruik, maar krijg je tegelijk maximale flexibiliteit bij het uitwerken en uitvoeren van je persoonlijke beleggingsstrategie.

3. Duurzaam beleggen met Ventus Energy

Met Ventus Energy krijg je de mogelijkheid om rechtstreeks te investeren in toekomstgerichte projecten rond hernieuwbare energie en energie-infrastructuur, zoals windparken, zonnepaneleninstallaties of geavanceerde systemen voor energieopslag.

Op die manier lever je een actieve bijdrage aan de energietransitie en profiteer je tegelijk van regelmatige rentebetalingen op je ingelegde kapitaal.

- Je voordelen bij Ventus Energy:

- Aantrekkelijke rendementen: je kunt rekenen op jaarlijkse rentes tot 17%.

- Dagelijkse rentebijschrijvingen: daardoor wordt het effect van samengestelde rente automatisch en voortdurend versterkt.

- Transparante projecten: je krijgt uitgebreide informatie over alle investeringsprojecten en ontvangt regelmatig terugkoopaanbiedingen voor je participaties.

Hou er wel rekening mee dat Ventus Energy niet geschikt is voor kleine investeringsbedragen. De vereiste minimale inleg bedraagt doorgaans € 1.000. Daarnaast zijn beleggingen in energieprojecten onderhevig aan marktvolatiliteit, wat een zeker risico met zich meebrengt.

Voor jou als advocaat kan deze investeringsvorm echter een aantrekkelijke manier zijn om financieel rendement en ecologische duurzaamheid zinvol met elkaar te combineren.

Ventus Energy wordt momenteel geherstructureerd en accepteert geen nieuwe investeerders of investeringen. Daarom investeer ik mijn nieuwe geld op Monefit. Als welkomstcadeau krijg je hier € 5 + 0,75% bonus (90 dagen)

Zo zou jouw beleggingsstrategie als advocaat er in 2026 kunnen uitzien

In mijn eigen portefeuille zie je hoe ik verschillende beleggingsvormen strategisch combineer. Zo zorg ik enerzijds op lange termijn voor mijn financiële toekomst en bouw ik anderzijds een stabiel passief inkomen op.

Je kunt je op deze aanpak baseren of hem helemaal aanpassen aan je persoonlijke doelstellingen. Doorslaggevend is wel dat je daarbij op enkele basisprincipes let:

- Hoge rendementskansen bij een aanvaardbaar risicoprofiel

- Doorlopende opbrengsten om je financiële onafhankelijkheid te vergroten

- Maximale automatisering van je beleggingen, zodat je tijd bespaart

Afhankelijk van je persoonlijke risicotolerantie en levenssituatie kan je beleggingsstrategie er natuurlijk heel anders uitzien. Sommige beleggers geven voorrang aan veiligheid en voorspelbare inkomstenstromen, terwijl anderen bereid zijn om aanvankelijk meer risico te nemen om hogere winsten te behalen.

Er bestaan tal van manieren om vermogen op te bouwen, maar naar mijn mening is het vooral waardevol om in te zetten op geautomatiseerde en passieve inkomstenbronnen. In het volgende deel stel ik je twee investeringsmogelijkheden voor die daarvoor bijzonder geschikt zijn.

- Conservatieve portefeuille voor zekerheid en stabiliteit

| Belegging | Aandeel in portefeuille | Doel |

| ETF’s | 70 % | Langetermijn, stabiele groei |

| P2P-leningen | 20 % | Regelmatige cashflow |

| Crypto | 5 % | Extra rendementsversneller |

| Spaarrekening (geld vrij opneembaar) | 5 % | Buffer voor noodgevallen |

- Offensieve portefeuille met focus op rendement

| Belegging | Aandeel in portefeuille | Doel |

| ETF’s & individuele aandelen | 50 % | Langetermijn, wereldwijde groei |

| P2P-leningen | 25 % | Regelmatige rente-inkomsten |

| Crypto | 20 % | Hoog rendementspotentieel bij hoger risico |

| Spaarrekening (geld vrij opneembaar) | 5 % | Kortetermijnreserve voor noodgevallen |

Waarom deze strategie voor advocaten zinvol is

- ETF’s: ze vormen het stevige fundament van je portefeuille. Daarmee profiteer je over langere periodes van de wereldwijde economische groei, met tegelijk een gematigd risico en de gebruikelijke marktschommelingen.

- P2P-leningen: ze genereren extra opbrengsten. Door de doorlopende rentebetalingen verhoog je je beschikbare inkomen en creëer je met minimale administratieve moeite een extra inkomstenbron.

- Cryptomunten: deze beleggingscategorie wordt gekenmerkt door een hogere volatiliteit, maar biedt tegelijk potentieel voor bovengemiddelde winsten.

- Spaargeld: dit werkt perfect als reserve voor noodgevallen, wanneer je op korte termijn liquiditeit nodig hebt of je kapitaal tijdelijk veilig wilt parkeren.

Geschikte beleggingen voor je portefeuille:

- ETF’s: in mijn eigen portefeuille vertrouw ik op een evenwichtige mix van ETF’s voor industrielanden en opkomende markten, concreet de iShares Core MSCI World (ISIN: IE00B4L5Y983) en de Vanguard FTSE Emerging Markets (ISIN: IE00B3VVMM84). Daardoor kun je zowel profiteren van de stabiliteit van gevestigde markten als deelnemen aan de groeikansen van opkomende economische regio’s.

- P2P-leningen: platformen zoals Bondora of Mintos bieden interessante mogelijkheden voor solide opbrengsten bij een overzichtelijk risicoprofiel. Ze overtuigen door hun gebruiksvriendelijkheid, lange markt aanwezigheid en geautomatiseerde beleggingsfuncties.

- Cryptomunten: met een kleiner aandeel in je portefeuille kun je je totale rendementspotentieel vergroten. Beursplatformen zoals Binance of Trade Republic maken eenvoudige en snelle transacties mogelijk zonder noemenswaardige administratieve moeite.

- Spaargeld: bij Trade Republic ontvang je momenteel ongeveer 2% rente op je niet-belegde kapitaal (stand: januari 2026).

Deze combinatie kan voor advocaten een evenwichtige en gestructureerde beleggingsstrategie vormen, die vermogensgroei op lange termijn, passieve inkomstenstromen en een stevig gevoel van zekerheid met elkaar combineert.

Conclusie: rendementsgerichte beleggingen voor advocaten in 2026

Als advocaat is het belangrijk om een doordachte portefeuille op te bouwen, zodat je op lange termijn financiële zekerheid creëert. Ook al komt je inkomen regelmatig en betrouwbaar binnen, toch is het verstandig om niet uitsluitend te vertrouwen op toekomstige loonsverhogingen. Gebruik de besproken beleggingsmogelijkheden voor juristen om je kapitaal actief voor jou te laten werken.

Een combinatie van ETF’s, P2P-leningen en een beperkt aandeel cryptomunten kan je een stevige basis geven. Op die manier profiteer je van de wereldwijde economische groei, ontvang je doorlopende rente-inkomsten en hoef je je niet dagelijks bezig te houden met marktbewegingen.

Veel van deze beleggingen kun je automatiseren, wat je veel tijd bespaart en de administratieve last beperkt. Door breed te spreiden, verklein je op lange termijn je risico op verlies. Hoe vroeger je begint, hoe krachtiger het effect van samengestelde rente werkt en hoe sneller je vermogen door de jaren heen kan groeien.

Met deze beleggingen voor advocaten combineer je zekerheid met aantrekkelijke rendementskansen en kun je je vermogen efficiënt, ontspannen en toekomstgericht opbouwen.