Leven van dividend: mijn doelgerichte weg naar financiële vrijheid

De droom om je aandelen voor jou te laten werken en daarmee je levensonderhoud te kunnen financieren, wordt voor steeds meer mensen belangrijk. Sommige beleggers slagen erin om te leven van dividend, terwijl anderen een duidelijke strategie missen om dat doel te bereiken.

Het goede nieuws: je bent niet afhankelijk van een erfenis of een lottowinst om een mooi vermogen op te bouwen. Zolang je enkele belangrijke aandachtspunten bij het beleggen in gedachten houdt, kun ook jij een passief inkomen opbouwen.

In dit artikel laten we je zien welke beleggingsstrategieën geschikt zijn, hoeveel kapitaal je echt nodig hebt voor je financiële doelen en hoe mijn persoonlijke portfolio daarvoor is opgebouwd.

Het belangrijkste samengevat

- Bedrijven zoals Coca-Cola, Procter & Gamble en Johnson & Johnson staan bekend om hun betrouwbare dividenduitkeringen.

- Dividend is echter niet gegarandeerd. Bedrijven kunnen hun dividend op elk moment verlagen, opschorten of volledig schrappen.

- Als je wilt leven van dividend, is het verstandig om te kiezen voor kwalitatief sterke aandelen en ETF’s. Vertrouw daarbij niet alleen op het dividendrendement.

- Hoeveel dividend je nodig hebt om van te leven, hangt af van je levensstijl. Voor maandelijkse dividendinkomsten van € 2.000 heb je bij een rendement van 5% een vermogen van € 480.000 nodig.

Leven van dividend: waarom ik mijn geld voor mij laat werken

Ik heb al op jonge leeftijd de kracht van het rente-op-rente-effect ontdekt en besloot daarom zo snel mogelijk met beleggen te beginnen, zodat ik op een dag van mijn kapitaalinkomsten zou kunnen leven.

Het begin was zeker niet eenvoudig, omdat het even duurt voordat het rente-op-rente-effect zijn volle kracht laat zien. Maar het belangrijkste bij beleggen is volhouden – en dat heb ik gedaan.

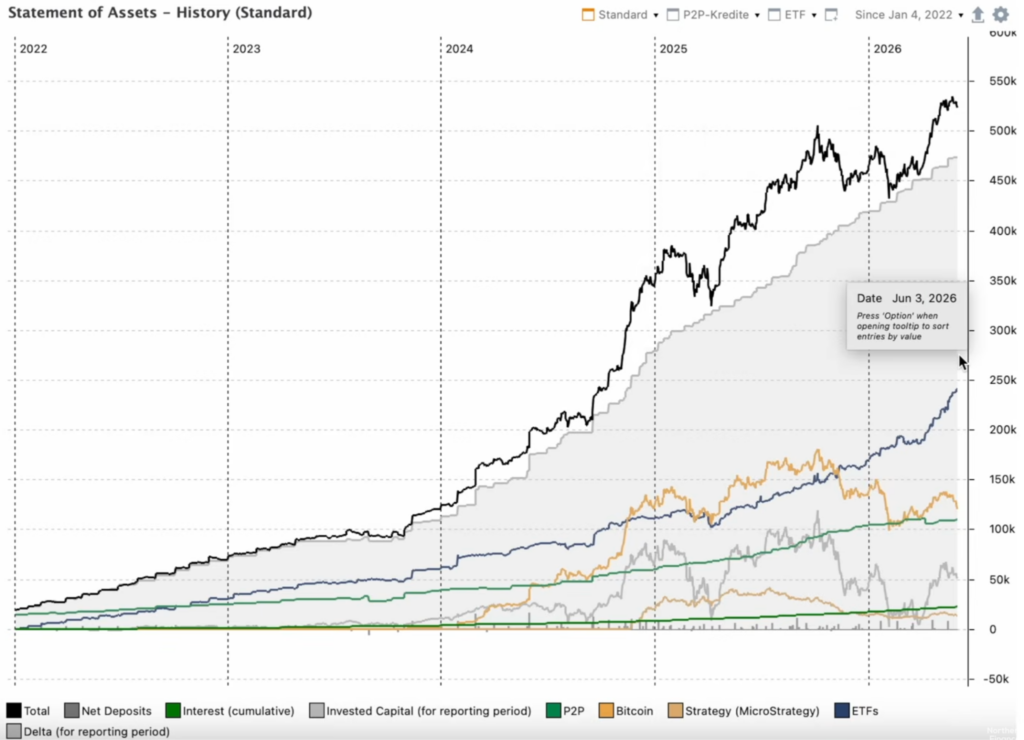

Intussen ben ik erg trots op de ontwikkeling die mijn beleggingen hebben doorgemaakt. Mijn portfolio heeft dit jaar de grens van een half miljoen euro overschreden. Ik beweeg me dus in een mooi tempo richting mijn doel: financiële vrijheid tegen 2030.

Omdat diversificatie enorm belangrijk is, bestaat mijn portfolio uit verschillende beleggingscategorieën.

Naast P2P-leningen behoren mijn beleggingen in ETF’s tot de grootste posities in mijn portfolio. Ik beleg hier al jarenlang in. De bedrijven die daarin zijn opgenomen, hebben tot nu toe sterke dividenden uitgekeerd. Die herinvesteer ik continu, zodat mijn vermogen sneller kan groeien.

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

Leven van dividend: de bekendste beleggingscategorieën

Dividenden zijn winstuitkeringen van beursgenoteerde bedrijven. De hoogte van het dividend wordt in Europa meestal beslist tijdens de algemene vergadering en vervolgens jaarlijks, halfjaarlijks of per kwartaal uitgekeerd.

Voor veel beleggers zijn dividenden een aantrekkelijke manier om regelmatig te profiteren van passieve inkomsten. Toch is het belangrijk om te weten dat dividenduitkeringen kunnen schommelen en niet altijd gegarandeerd zijn.

Daarom beleg ik naast aandelen ook in P2P-leningen, waarbij rentebetalingen vaak beter voorspelbaar zijn. Bekijk mijn actuele P2P-leningen-ranking om meer te weten te komen over de verschillende platforms.

Tot de bekendste beleggingscategorieën voor dividend behoren:

- Dividendaandelen: aandelen van bedrijven die een deel van hun winst als dividend uitkeren. Vooral bedrijven die bekendstaan om stabiele of stijgende dividenduitkeringen zijn populair bij beleggers.

- Voorbeelden: Coca-Cola, Procter & Gamble, PepsiCo

- Dividend ETF’s: hierbij beleggen beleggers niet in individuele aandelen, maar in fondsen die meerdere dividendsterke bedrijven bevatten. ETF’s zijn vooral interessant voor beleggers die hun portfolio willen diversifiëren en met één belegging in meerdere dividendaandelen willen investeren.

- Voorbeeld: Vanguard FTSE All-World High Dividend Yield UCITS ETF

- REIT’s: met Real Estate Investment Trusts, oftewel beursgenoteerde vastgoedbedrijven, beleggen beleggers in vastgoed zoals kantoorgebouwen, winkelcentra of logistieke parken, zonder zelf eigenaar of verhuurder te worden. REIT’s zijn verplicht om een groot deel van hun winst als dividend uit te keren. Daarom zijn ze een populaire optie voor beleggers die op zoek zijn naar sterke dividenduitkeringen.

- Voorbeelden: Realty Income, W. P. Carey, Prologis

Zelf beleg ik vooral steeds meer in ETF’s, maar ik voeg ook regelmatig individuele aandelen toe aan mijn portfolio om mijn dividendrendement te verbeteren.

Vanaf wanneer kun je leven van dividend?

Je hebt jezelf vast al eens de vraag gesteld: “Hoeveel aandelen heb je nodig om van dividend te leven?” Die vraag kun je niet zomaar algemeen beantwoorden, omdat dit afhangt van verschillende factoren:

- Individuele levensstijl: hoe hoger je levensstandaard, hoe hoger je dividendinkomsten moeten zijn om die te kunnen behouden. Bepaal daarom voor jezelf hoeveel geld je nodig hebt om van te leven, zodat je duidelijke beleggingsdoelen kunt stellen.

- Beschikbaar startkapitaal: je startkapitaal is niet de enige en ook niet de belangrijkste factor bij beleggen, maar het geeft je wel een duidelijke voorsprong. Hoe meer kapitaal je ter beschikking hebt, hoe sneller je relevante kapitaalinkomsten kunt genereren.

- Kwaliteit van de dividendaandelen: sommige aandelen staan bekend om hun betrouwbare dividenduitkeringen, terwijl er bij andere vaker schommelingen in de betalingen voorkomen. De juiste aandelen kiezen is dus essentieel als je wilt leven van dividend.

- Verwacht rendement: hoe hoger het dividendrendement, hoe sneller je je doel bereikt. Let er wel op dat hogere rendementen ook kunnen ontstaan door koersdalingen en vaak gepaard gaan met een hoger risico. Denk dus vooraf goed na over je risicobereidheid bij beleggen.

Naast deze punten kun je met behulp van de formule voor dividendberekening uitrekenen hoeveel kapitaal je nodig hebt om van dividend te kunnen leven:

Benodigd kapitaal = gewenst jaarinkomen ÷ dividendrendement

In de onderstaande tabel hebben we enkele voorbeeldberekeningen gemaakt waarop je je kunt oriënteren.

Houd er rekening mee dat het hierbij om voorbeeldscenario’s gaat. In echte marktsituaties zijn schommelingen heel normaal, waardoor ook je kapitaalinkomsten kunnen variëren.

| Maandelijkse dividendinkomsten | 3 % rendement | 4 % rendement | 5 % rendement | 6 % rendement |

| €500 | € 200.000 | € 150.000 | € 120.000 | €100.000 |

| €1.000 | € 400.000 | € 300.000 | € 240.000 | € 200.000 |

| € 1.500 | € 600.000 | € 450.000 | € 360.000 | € 300.000 |

| € 2.000 | € 800.000 | € 600.000 | € 480.000 | € 400.000 |

| € 3.000 | € 1.200.000 | € 900.000 | € 720.000 | € 600.000 |

Wij hebben een dividendcalculator ontwikkeld. Met deze interactieve financiële simulatie ontdek je in enkele stappen vanaf wanneer je kunt leven van dividend.

Vul daarvoor je huidige kapitaal of je gewenste dividendinkomsten in. De calculator toont vervolgens je passieve inkomen of berekent hoeveel kapitaal je nodig hebt om je financiële doelen te bereiken.

"Leven van rente"-calculator

Bereken je inkomen uit kapitaal of het benodigde vermogen

💰 Kapitaal → inkomen

Maandelijks: –

Jaarlijks: –

🎯 Inkomen → kapitaal

Benodigd kapitaal: –

Goed om te weten:

De calculator is uitsluitend bedoeld ter oriëntatie. Werkelijke dividenden kunnen afwijken van de berekende waarden door dividendverlagingen, belastingen, valutaschommelingen of veranderingen in het dividendrendement.

Leven van dividend: met ETF’s naar financiële vrijheid

Als het om passief beleggen gaat, zijn ETF’s de afgelopen jaren uitgegroeid tot een van de populairste beleggingscategorieën. Zeker voor beginners zijn ze een eenvoudige manier om regelmatig en zonder veel moeite te beleggen.

Als je al in ETF’s belegt, heb je de eerste belangrijke stap richting financiële vrijheid gezet. Het is nu vooral belangrijk om gedisciplineerd vol te houden, ook wanneer de bedragen wat kleiner zijn of schommelen.

Spaarplannen zoals die van Freedom24 kunnen je helpen om je maandelijkse beleggingen automatisch uit te voeren. Claim hiervoor de Freedom24 bonus om meer uit je investering te halen.

Goed om te weten:

Met een ETF-portfolio van € 50.000 behoor je al snel tot de rijkste 10% van de bevolking.

Hieronder bekijken we de 7 fases van vermogensopbouw met ETF’s - van nieuwkomer tot Fat FIRE-miljonair. Zo ontdek je snel hoe vermogend je al bent en vanaf wanneer je kunt leven van dividend.

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

Fase 1: het startschot

- Alle begin is moeilijk, maar zodra je je eerste € 10.000 in ETF’s hebt belegd, heb je wat mij betreft al een succesvolle start gemaakt.

- Bij dit bedrag levert rendement nog geen grote bijdrage aan je vermogen. Volgens de 4%-regel gaat het om slechts € 400 per jaar, of ongeveer € 33 per maand. De grootste hefboom in deze fase is je spaarquote. Probeer die dus zo hoog mogelijk te houden.

- Ook al sta je met € 10.000 nog aan het begin, toch loop je daarmee al voor op 83% van de rest van de bevolking. Slechts één op de zes Duitsers belegt namelijk in aandelenfondsen of ETF’s.

- Heb je tussen € 10.000 en € 40.000 in ETF’s belegd, dan behoor je volgens cijfers van UBS al tot de bovenste 10%.

Fase 2: eerste vrijheid

- Met een vermogen tussen € 50.000 en € 100.000 geniet je al van een eerste vorm van vrijheid. Dit bedrag zorgt er namelijk voor dat je niet meer alles hoeft mee te doen en je leven al een stuk meer naar je eigen wensen kunt vormgeven.

- De dividenden die je binnen deze vermogensrange ontvangt, liggen tussen € 145 en € 267 per maand. Daarmee behoor je bovendien al tot de bovenste 6% van de Duitse bevolking.

- Dit vermogen geeft je daarnaast meer rust en zekerheid in het dagelijks leven, omdat onverwachte gebeurtenissen zoals jobverlies je minder hard raken dan voordien.

Fase 3: Coast FIRE

- Vanaf fase 3 wordt het echt interessant. In deze fase heb je al een mooi ETF-vermogen van € 150.000 tot € 300.000 opgebouwd.

Goed om te weten:

Coast FIRE beschrijft het punt waarop je opgebouwde vermogen voldoende is om — alleen door rendement en het rente-op-rente-effect — tegen je pensioenleeftijd door te groeien tot je gewenste eindbedrag. Vanaf dat moment hoef je geen extra geld meer te investeren voor je vermogensopbouw, maar hoef je alleen nog je lopende levensonderhoud te dekken.

- Stel dat je tegen je 40e een vermogen van € 225.000 hebt opgebouwd. Dan zou je tegen je pensioenleeftijd van 67 jaar bij een rendement van 7% over maar liefst € 888.000 beschikken - zonder nog één extra euro te hoeven inleggen.

- In deze fase behoor je al tot de bovenste 2,5% van de totale bevolking.

Fase 4: Barista FIRE

- Zoals de naam al doet vermoeden, hoef je in deze fase niet langer voltijds te werken. In plaats daarvan kun je kiezen voor een rustigere bijbaan met minder uren, bijvoorbeeld als barista in een café.

- Het benodigde ETF-vermogen in deze fase ligt tussen € 400.000 en € 600.000. Daarmee ontvang je na belastingen maandelijks meer dan € 1.000 aan dividend.

- Slechts 1% van de totale bevolking bevindt zich in deze fase.

Fase 5: Lean FIRE

- Vanaf hier wordt het mogelijk om volledig uit de klassieke 9-tot-5-job te stappen. Bij Lean FIRE ben je al miljonair of sta je er vlak voor.

- Vanaf dit niveau hoef je niet langer per se voor je geld te werken en kun je met een bewuste levensstijl leven van dividend. Je tijd is dus voor 100% van jou.

- Om Lean FIRE te bereiken, moet je tussen € 750.000 en € 1 miljoen belegd hebben. Slechts 0,5% van de bevolking slaagt daarin.

- Na belastingen levert dit vermogen je maandelijks meer dan € 1.800 aan dividend op - ongeveer evenveel als het loon van veel werknemers.

Fase 6: Classic FIRE

- Vanaf deze fase geniet je van financiële onafhankelijkheid zonder compromissen. Om dit punt te bereiken, heb je naast een hoog inkomen, bijvoorbeeld als ondernemer, ook veel spaardiscipline en een lange adem nodig.

- Bij Classic FIRE moet je tussen € 1,5 miljoen en € 2 miljoen belegd hebben. Dat levert je maandelijks meer dan € 3.700 aan dividend op.

- Op dat moment leef je het leven van een goedbetaalde werknemer, zoals een hoofdarts of afdelingsdirecteur, maar zonder de verplichtingen die bij zo’n functie horen.

- In deze fase behoor je tot de bovenste 0,2% van de bevolking.

Fase 7: Fat FIRE

- In deze fase heb je tussen € 3 miljoen en € 10 miljoen in ETF’s nodig. Daarmee ontvang je na belastingen meer dan € 7.000 dividend per maand.

- Fat FIRE maakt vrijwel alles mogelijk: van First Class-vluchten en meerdere vakanties per jaar tot dure sportwagens en kostbare behandelingen.

- De dividenden die je in deze fase ontvangt, liggen meestal hoger dan je uitgaven. Daardoor bouw je niet alleen vermogen op voor jezelf, maar ook voor de generaties na jou.

- Veel beleggers overwegen vanaf dit niveau om naar fiscaal voordelige landen te verhuizen of een stichting op te richten.

- In deze fase behoor je tot de bovenste 0,1% van de bevolking.

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

Mijn dividendportfolio: mijn beleggingen voor passief inkomen

Ik beleg al meerdere jaren in verschillende beleggingscategorieën. Enerzijds doe ik dat om in de toekomst van mijn kapitaalinkomsten te kunnen leven, anderzijds om mijn beleggingen beter te spreiden.

Mijn beleggingscategorieën:

- ETF's

- Losse aandelen

- P2P-leningen

- Bitcoin

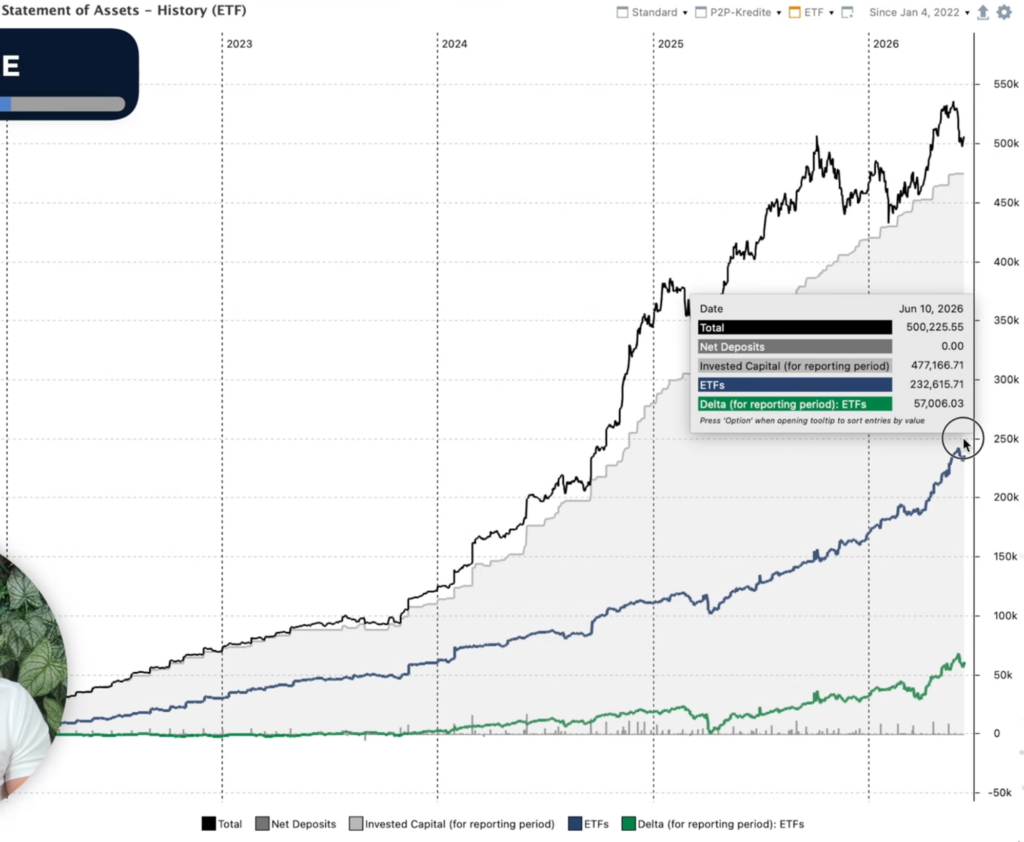

Met mijn ETF-beleggingen heb ik inmiddels een portefeuille van € 232.000 opgebouwd. Daarmee bevind ik me in fase 3: Coast FIRE.

Mijn ETF-strategie houd ik vrij eenvoudig. Ik focus mij op de:

- iShares Core MSCI World en de

- iShares Core MSCI Emerging Markets

Hoewel deze ETF’s geen klassieke dividend-ETF’s zijn, bevatten ze veel bedrijven die regelmatig dividend uitkeren.

Met beide ETF’s dek ik het grootste deel van de wereldeconomie af en spreid ik mijn geld over meerdere duizenden bedrijven. Daarbij let ik erop dat ik steeds voor 50% in beide ETF’s belegd ben.

Insbesondere die Performance meines Emerging Markets ETFs ist seit dem letzten Jahr durch die Decke gegangen. Meine YTD-Performance beläuft sich hier auf fast 28 %! Ich glaube zwar nicht, dass die Entwicklung in diesem Tempo voranschreiten wird, werde jedoch weiterhin in diesen ETF investieren.

Auch ein MSCI World performt gut mit einer YTD-Performance von knapp 11 %.

Mijn spaarplannen laat ik al enkele jaren via Freedom24 lopen. Ik ben erg tevreden over deze broker. Wil je ook via dit platform starten, dan kun je regelmatig aantrekkelijke bonussen claimen. Bekijk daarvoor mijn Freedom24 bonus review.

Naast ETF’s beleg ik ook een klein deel van mijn portfolio in individuele aandelen. Daartoe behoren:

- Wise plc

- Strategy (Microstrategy)

Zo kun je met ETF’s een passief inkomen opbouwen

Individuele aandelen en vooral ETF’s zijn een populaire manier om je vermogen, deels passief, continu op te bouwen. Als ook jij op een dag wilt leven van dividend, is een gerichte aandelen- of ETF-strategie een logische stap.

Populaire dividendaandelen:

- Coca-Cola

- Procter & Gamble

- Johnson & Johnson

- PepsiCo

- AbbVie

Populaire dividend-ETF’s

- Vanguard FTSE All-World High Dividend Yield UCITS ETF

- Fidelity Global Quality Income UCITS ETF

- SPDR S&P Global Dividend Aristocrats UCITS ETF

Let bij je dividendstrategie op het volgende:

- Kies voor kwaliteitsbedrijven: vooral wanneer je in individuele aandelen belegt, is het belangrijk om voldoende tijd te steken in grondig onderzoek. Kies bedrijven met een duurzaam bedrijfsmodel die bekendstaan om regelmatige dividenduitkeringen.

- Kijk niet alleen naar het dividendrendement: bijzonder hoge dividendrendementen lijken op het eerste gezicht aantrekkelijk, maar kunnen ook het gevolg zijn van een sterk gedaalde aandelenkoers. Kijk daarom altijd naar de totale ontwikkeling van een bedrijf.

- Houd rekening met de uitkeringsratio: focus je niet uitsluitend op de uitkeringsratio van een bedrijf. Ook al kan een hoge ratio in principe een goed teken zijn, er blijft daardoor minder geld over voor investeringen in de eigen groei van het bedrijf.

- Herinvesteer je dividend: de beste manier om je vermogen snel te laten groeien, is door je opbrengsten te herinvesteren. Zo profiteer je van het rente-op-rente-effect en kun je aanzienlijk sneller leven van dividend.

Veelgemaakte fouten bij beleggen

Ook bij beleggen in individuele aandelen en ETF’s zijn er klassieke fouten die beleggers waardevol rendement kunnen kosten. Vermijd deze valkuilen vooraf om het meeste uit je beleggingen te halen:

- Geen duidelijke doelen: beleggers die geen duidelijke doelen stellen voor hun investeringen, beleggen zonder plan. Voordat je begint, moet je helder hebben hoe hoog je gewenste dividenden moeten zijn, hoeveel kapitaal je in welke individuele aandelen of ETF’s wilt beleggen en hoelang je dit geld wilt vastzetten.

- Gebrek aan diversificatie: hoe meer kapitaal je in individuele aandelen belegt, hoe groter het risico op verlies. Let bij beleggen daarom altijd op voldoende diversificatie om je risico te spreiden, bijvoorbeeld via ETF’s.

- Inflatie negeren: alleen wanneer je rekening houdt met inflatie, weet je hoe hoog je reële rendement is. Historisch gezien ligt de inflatie in de eurozone rond de 2%. Trek dit percentage dus af van je opbrengsten.

- Belastingen vergeten: ook dividenden zijn onderworpen aan belasting. Denk eraan om deze tijdig af te dragen wanneer je broker dit niet automatisch voor je doet.

- Emotioneel beslissen: houd bij beleggen altijd het hoofd koel. Beleggers die rationeel investeren en zich niet uit balans laten brengen door kortstondige schommelingen, zijn op lange termijn succesvoller. Blijf dus geduldig en consequent.

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

Conclusie: leven van dividend met de juiste strategie

Het rente-op-rente-effect wordt door sommigen ook wel het achtste wereldwonder genoemd, maar wordt door het grote publiek nog lang niet volledig begrepen. Was dat wel zo, dan zouden waarschijnlijk veel meer mensen er gebruik van maken.

Als je wilt leven van dividend, is het belangrijk om te beleggen in de juiste aandelen en ETF’s en regelmatig te investeren met een lange beleggingshorizon. Alleen zo kan je vermogen echt beginnen groeien en kun je ook met overzichtelijke bedragen grote stappen zetten richting financiële vrijheid.

Voor beginners zijn ETF’s interessant, omdat je daarmee passief in een groot aantal bedrijven kunt beleggen en zo je risico spreidt. Houd daarnaast altijd je doel voor ogen en blijf consequent investeren. Beleggen is namelijk geen sprint, maar een marathon die beleggers met voldoende geduld op lange termijn kan belonen.