Von Dividenden leben: Mein gezielter Weg zur finanziellen Freiheit

Der Traum, seine Aktien für sich arbeiten zu lassen und damit seinen Lebensunterhalt finanzieren zu können, gewinnt innerhalb der Bevölkerung zunehmend an Bedeutung. Manche Anleger schaffen es auch, von Dividenden leben zu können, während anderen eine klare Strategie zur Erreichung dieses Ziels fehlt.

Die gute Nachricht ist: Du bist nicht auf ein Erbe oder einen Gewinn im Lotto angewiesen, um dir ein stattliches Vermögen aufzubauen. Solange du ein paar wichtige Punkte beim Investieren berücksichtigst, kannst auch du passives Einkommen generieren.

In diesem Artikel zeigen wir dir, welche Anlagestrategien die richtigen sind, wie viel Kapital du für deine finanziellen Ziele wirklich benötigst und wie mein persönliches Portfolio dafür aufgebaut ist.

Das Wichtigste in Kürze:

- Unternehmen wie Coca-Cola, Procter & Gamble und Johnson & Johnson sind für ihre zuverlässigen Dividendenzahlungen bekannt.

- Dividenden sind nicht garantiert. Unternehmen können ihre Dividenden jederzeit kürzen, aussetzen oder vollständig streichen.

- Wenn du von Dividenden leben möchtest, solltest du auf qualitativ hochwertige Aktien und ETFs setzen. Verlasse dich allerdings nicht nur auf die Dividendenrendite.

- Wie viel Dividende zum Leben notwendig ist, hängt vom jeweiligen Lebensstil ab. Für ein monatliches Dividendeneinkommen von 2.000 € würdest du bei 5 % Rendite ein Vermögen von 480.000 € benötigen.

Von Dividenden leben: Warum ich mein Geld für mich arbeiten lasse

Ich habe bereits in jungen Jahren die Macht des Zinseszinseffekts erkannt und beschlossen, meine Investmentreise so rasch wie möglich anzutreten, um eines Tages von meinen Kapitalerträgen leben zu können.

Der Anfang war sicherlich nicht einfach, da es einige Zeit braucht, bis der Zinseszinseffekt seine volle Kraft entfaltet, aber das Wichtigste beim Investieren ist es, dranzubleiben – und das habe ich getan.

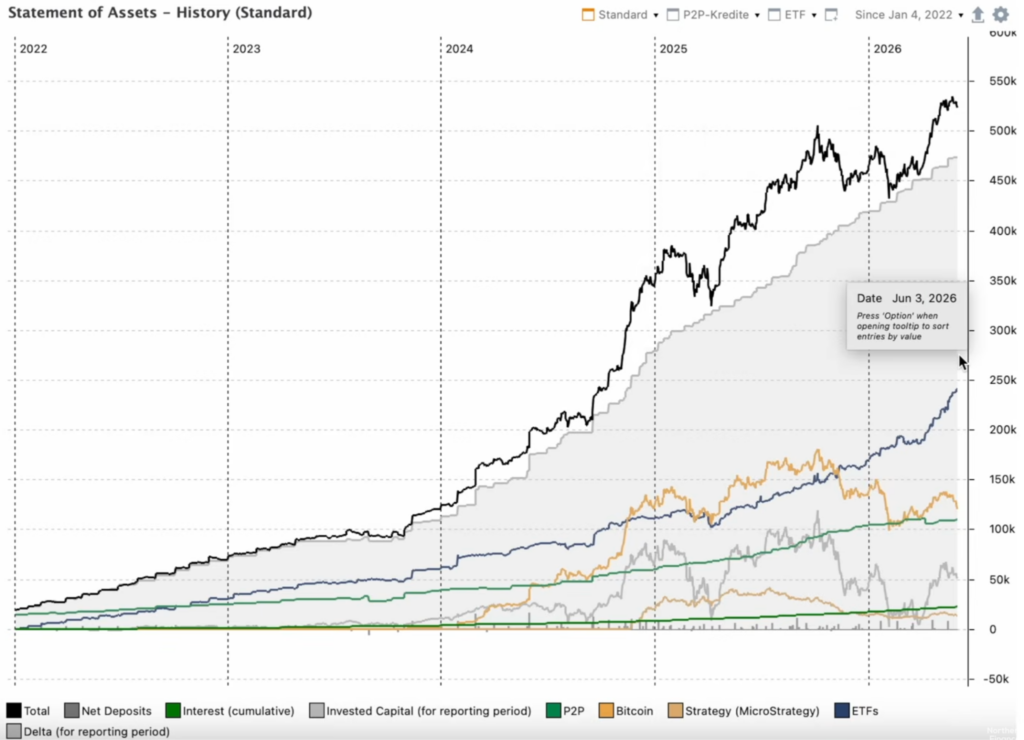

Mittlerweile bin ich sehr stolz auf die Entwicklung, die meine Investments hingelegt haben. Mein Portfolio hat dieses Jahr die Halbmillionen-Grenze überschritten. Ich bewege mich also in einem guten Tempo auf mein Ziel zu, das lautet: Finanzielle Freiheit bis 2030.

Da Diversifikation enorm wichtig ist, besteht mein Portfolio aus verschiedenen Anlageklassen.

Zu den größten Positionen gehören neben P2P-Krediten meine Investments in ETFs, in die ich seit vielen Jahren investiere. Die darin enthaltenen Unternehmen haben bisher starke Dividenden abgeworfen, die ich kontinuierlich reinvestiere, um mein Vermögen schneller wachsen zu lassen.

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

Von Dividenden leben: Die bekanntesten Anlageklassen

Dividenden sind Gewinnausschüttungen börsennotierter Unternehmen. Die Höhe der Dividende wird in Europa in der Regel von der Hauptversammlung beschlossen und entweder jährlich, halbjährlich oder vierteljährlich ausgeschüttet.

Dividenden stellen für viele Anleger eine attraktive Möglichkeit dar, regelmäßig von passiven Einnahmen zu profitieren. Allerdings muss hierbei auch erwähnt werden, dass Dividendenauszahlungen schwanken können und nicht immer garantiert sind.

Daher setze ich neben Aktien auch auf P2P-Kredite, bei denen Zinsauszahlungen berechenbarer sind. Wirf einen Blick in mein aktuelles P2P-Kredite-Ranking, um mehr über die einzelnen Plattformen zu erfahren.

Zu den bekanntesten Anlageklassen für Dividenden gehören:

- Dividendenaktien: Aktien dieser Unternehmen schütten einen Teil ihrer Gewinne als Dividenden aus. Besonders beliebt sind Unternehmen, die dafür bekannt sind, stabile oder steigende Dividenden auszuzahlen.

- Beispiele: Coca-Cola, Procter & Gamble, PepsiCo

- Dividenden-ETFs: Hier investieren Anleger statt in Einzelaktien in Fonds, die mehrere dividendenstarke Unternehmen umfassen. ETFs eignen sich vor allem für Anleger, die ihr Portfolio diversifizieren und mit nur einem Investment in mehrere Dividendenaktien investieren möchten.

- Beispiel: Vanguard FTSE All-World High Dividend Yield UCITS ETF

- REITs: Mit Real Estate Investment Trusts (börsennotierten Immobiliengesellschaften) investieren Anleger in Immobilien wie Bürogebäude, Einkaufszentren oder Logistikparks, ohne dabei selbst Eigentümer oder Vermieter zu werden. REITs sind dazu verpflichtet, einen Großteil ihrer Gewinne als Dividenden auszuzahlen, weshalb sie eine beliebte dividendenstarke Option darstellen.

- Beispiele: Realty Income, W. P. Carey, Prologis

Ich persönlich investiere vermehrt in ETFs, ziehe aber immer wieder Einzelaktien in mein Portfolio, die meine Dividendenrendite verbessern sollen.

Ab wann kann man von Dividenden leben?

Du hast dir sicherlich schon mal die Frage gestellt: “Wie viele Aktien, um von Dividenden zu leben?”. Diese Frage lässt sich nicht pauschal beantworten, da dies von verschiedenen Faktoren abhängt:

- Individueller Lifestyle: Je höher dein Lebensstandard, desto höher müssen auch deine Dividenden ausfallen, um diesen zu erhalten. Definiere also für dich, was du zum Leben benötigst, um klare Investmentziele setzen zu können.

- Vorhandenes Startkapital: Das Startkapital ist zwar nicht der einzige und wichtigste Faktor beim Investieren, garantiert dir aber definitiv einen Startvorteil. Je höher das Kapital, das du zur Verfügung hast, desto schneller erzielst du relevante Kapitalerträge.

- Qualität der Dividendenaktien: Einige Aktien sind für ihre zuverlässigen Dividendenzahlungen bekannt, während es bei anderen öfter mal zu Zahlungsschwankungen kommt. Die Wahl der richtigen Aktien ist demnach entscheidend, wenn du von Dividenden leben willst.

- Erwartete Rendite: Je höher die Dividendenrendite, desto schneller kommst du ans Ziel. Achte jedoch darauf, dass höhere Renditen auch durch Kursverluste entstehen können und oft mit einem höheren Risiko einhergehen. Mach dir also vorab Gedanken über deine Risikobereitschaft beim Investieren.

Neben diesen Punkten kannst du mittels der Formel zur Dividendenberechnung kalkulieren, wie viel Kapital du benötigst, um von Dividenden leben zu können:

Benötigtes Kapital = gewünschtes Jahreseinkommen ÷ Dividendenrendite

In der folgenden Tabelle haben wir einige Beispielrechnungen vorgenommen, an denen du dich orientieren kannst.

Beachte, dass es sich dabei um Beispielszenarien handelt. Echte Marktsituationen sind oftmals von Schwankungen betroffen und können demnach auch zu schwankenden Kapitalerträgen führen.

| Monatliches Dividendeneinkommen | 3 % Rendite | 4 % Rendite | 5 % Rendite | 6 % Rendite |

| 500 € | 200.000 € | 150.000 € | 120.000 € | 100.000 € |

| 1.000 € | 400.000 € | 300.000 € | 240.000 € | 200.000 € |

| 1.500 € | 600.000 € | 450.000 € | 360.000 € | 300.000 € |

| 2.000 € | 800.000 € | 600.000 € | 480.000 € | 400.000 € |

| 3.000 € | 1.200.000 € | 900.000 € | 720.000 € | 600.000 € |

Wir haben einen Dividenden-Rechner erstellt. Mit dieser interaktiven Finanz-Simulation kannst du in wenigen Schritten herausfinden, ab wann du von Dividenden leben kannst.

Gib dafür entweder dein vorhandenes Kapital oder deine gewünschten Dividenden ein. Der Rechner zeigt dir anschließend dein passives Einkommen bzw. wie viel Kapital du benötigst, um deine finanziellen Ziele zu erreichen.

Von Zinsen leben Rechner

Berechne Einkommen aus Kapital oder benötigtes Vermögen

💰 Kapital → Einkommen

Monatlich: –

Jährlich: –

🎯 Einkommen → Kapital

Benötigtes Kapital: –

Gut zu wissen:

Der Rechner dient ausschließlich zur Orientierung. Tatsächliche Dividenden können sich durch Dividendenkürzungen, Steuerbelastung, Währungsschwankungen oder Veränderungen der Dividendenrendite von den berechneten Werten unterscheiden.

Von Dividenden leben: Mit ETFs zur finanziellen Freiheit

Wenn es um das passive Investieren geht, haben sich ETFs in den letzten Jahren zu einer der beliebtesten Anlageklassen entwickelt. Gerade für Einsteiger sind sie ein einfaches Mittel, um regelmäßig und unkompliziert zu investieren.

Wenn du bereits in ETFs investierst, hast du bereits den ersten wichtigen Schritt in Richtung finanzieller Freiheit gesetzt. Wichtig ist, dass du jetzt diszipliniert dranbleibst, auch wenn die Beträge etwas kleiner sind oder schwanken.

Sparpläne wie jene von Freedom24 können dir dabei helfen, deine monatlichen Investments automatisch zu tätigen. Sichere dir hierfür den Freedom24 Bonus, um mehr aus deinem Investment zu machen.

Gut zu wissen:

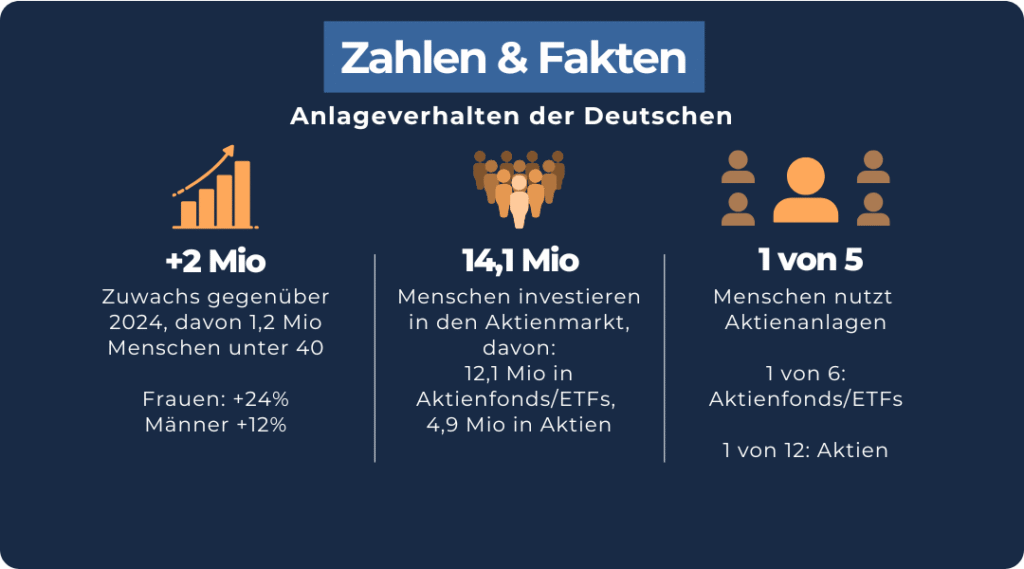

Mit einem ETF-Portfolio von 50.000 € gehörst du bereits zu den oberen 10 % der deutschen Bevölkerung.

Im Folgenden sehen wir uns die 7 Stufen des Vermögensaufbaus mit ETFs an – vom Neuankömmling zum Fat FIRE Millionär. So findest du rasch heraus, wie wohlhabend du bereits bist und ab wann du von Dividenden leben kannst.

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

Stufe 1: Der Startschuss

- Aller Anfang ist schwer, aber sobald du deine ersten 10.000 € in ETFs investiert hast, ist dir meiner Meinung nach der erfolgreiche Start bereits gelungen.

- Bei diesem Betrag trägt die Rendite noch keinen wesentlichen Teil zu deinem Vermögen bei. Mit der 4-%-Regel sind es gerade einmal 400 € jährlich oder 33 € monatlich, die du damit verdienst. Der größte Hebel in dieser Stufe ist deine Sparquote. Versuche diese also so hoch wie möglich zu halten.

- Auch wenn du mit 10.000 € noch am Anfang bist, bist du damit bereits 83 % der deutschen Bevölkerung voraus. Denn nur einer von sechs Deutschen legt sein Geld in Aktienfonds oder ETFs an.

- Wenn du zwischen 10.000 und 40.000 € in ETFs investiert hast, gehörst du somit bereits zu den oberen 10 %, wie die Zahlen von UBS und dem Deutschen Aktieninstitut zeigen.

Stufe 2: Erste Freiheit

- Bei einem Vermögen zwischen 50.000 € und 100.000 € genießt du bereits die erste Freiheit. Denn dieser Betrag erlaubt dir, nicht alles mitmachen zu müssen und dein Leben bereits deutlich stärker nach deinen Vorstellungen gestalten zu können.

- Die Dividenden, die du bei dieser Vermögensspanne erhältst, liegen zwischen 145 € und 267 € monatlich. Damit gehörst du außerdem bereits zu den oberen 6 % der deutschen Bevölkerung.

- Dieses Vermögen verschafft dir zusätzlich mehr Ruhe und Sicherheit im Alltag, da dich unerwartete Ereignisse wie ein Jobverlust nicht mehr so hart treffen wie davor.

Stufe 3: Coast FIRE

- Ab Stufe 3 wird es richtig spannend! In dieser Stufe hast du bereits ein stolzes ETF-Vermögen von 150.000 € bis 300.000 € aufgebaut.

Gut zu wissen:

Coast FIRE beschreibt den Punkt, an dem dein bereits aufgebautes Vermögen ausreicht, um – allein durch Rendite und Zinseszinseffekt – bis zum Renteneintritt auf deine Zielsumme anzuwachsen. Ab diesem Zeitpunkt musst du kein zusätzliches Geld mehr für den Vermögensaufbau investieren, sondern lediglich deine laufenden Lebenshaltungskosten decken.

- Angenommen, du hast bis zu deinem 40. Lebensjahr ein Vermögen von 225.000 € aufgebaut, so stünden dir bis zum Renteneintritt mit 67 Jahren bei einer Rendite von 7 % ganze 888.000 € zur Verfügung – und das ohne einen weiteren Cent einzahlen zu müssen.

- Bei dieser Stufe gehörst du bereits zu den oberen 2,5 % der Gesamtbevölkerung.

Stufe 4: Barista FIRE

- Wie der Name bereits suggeriert, musst du bei dieser Stufe nicht mehr Vollzeit arbeiten, sondern kannst einem entspannteren Nebenjob mit weniger Stunden nachgehen – zum Beispiel als Barista im Café.

- Das benötigte ETF-Vermögen bei dieser Stufe liegt zwischen 400.000 € und 600.000 €, das dir nach Steuern monatliche Dividenden von mehr als 1.000 € einbringt.

- Nur 1 % der Gesamtbevölkerung siedeln sich in dieser Stufe an.

Stufe 5: Lean FIRE

- Ab hier ist der komplette Ausstieg aus dem klassischen 9-5-Job möglich. Bei Lean FIRE bist du bereits Millionär oder stehst kurz davor.

- Du musst ab diesem Level nicht mehr zwingend für dein Geld arbeiten und kannst bei einem bedachten Lebensstil von Dividenden leben. Deine Lebenszeit gehört also zu 100 % dir.

- Um Lean FIRE zu erreichen, musst du zwischen 750.000 € und 1 Mio. € investiert haben, was lediglich 0,5 % der Bevölkerung gelingt.

- Nach Steuern verleiht dir dieses Vermögen Dividenden von über 1.800 € jeden Monat – so viel wie das Angestelltengehalt vieler Leute.

Stufe 6: Classic FIRE

- Ab dieser Stufe genießt du die finanzielle Unabhängigkeit ohne jegliche Kompromisse. Diesen Punkt zu erreichen benötigt neben einem hohen Einkommen (z.B. als Unternehmer) auch große Disziplin beim Sparen und eine lange Ausdauer.

- Beim Classic FIRE musst du zwischen 1,5 Mio. bis 2,0 Mio. € investiert haben, die dir monatliche Dividenden von über 3.700 € monatlich bescheren.

- Zu diesem Zeitpunkt lebst du das Leben eines gut bezahlten Angestellten wie z.B. eines Chefarztes oder Bereichsleiters, hast aber keine der Verpflichtungen, die mit solch einer Position einhergehen.

- Bei dieser Stufe gehörst du zu den oberen 0,2 % der Bevölkerung.

Stufe 7: Fat FIRE

- Bei dieser Stufe benötigst du zwischen 3. Mio. € und 10. Mio € in ETFs. Mit diesen erzielst du Dividenden von über 7.000 € pro Monat und das nach Steuern.

- Fat FIRE ermöglicht dir so gut wie alles: von First-Class-Flügen und mehreren Urlauben pro Jahr bis zu teuren Sportwagen und kostspieligen Behandlungen.

- Die Dividenden, die du hier erhältst, übersteigen in der Regel deine Ausgaben. Dadurch baust du nicht nur Vermögen für dich auf, sondern auch für deine nachkommenden Generationen.

- Viele Anleger überlegen ab diesem Level in steuerlich begünstigte Länder auszuwandern oder Stiftungen zu gründen.

- Bei dieser Stufe gehörst du zu den oberen 0,1 % der Bevölkerung.

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

Mein Dividenden-Portfolio: Meine Investments für passives Einkommen

Ich investiere seit mehreren Jahren in verschiedene Anlageklassen, um einerseits zukünftig von meinen Kapitalerträgen leben zu können, andererseits um meine Investments zu diversifizieren.

Meine Anlageklassen:

- ETFs

- Einzelaktien

- P2P-Kredite

- Bitcoin

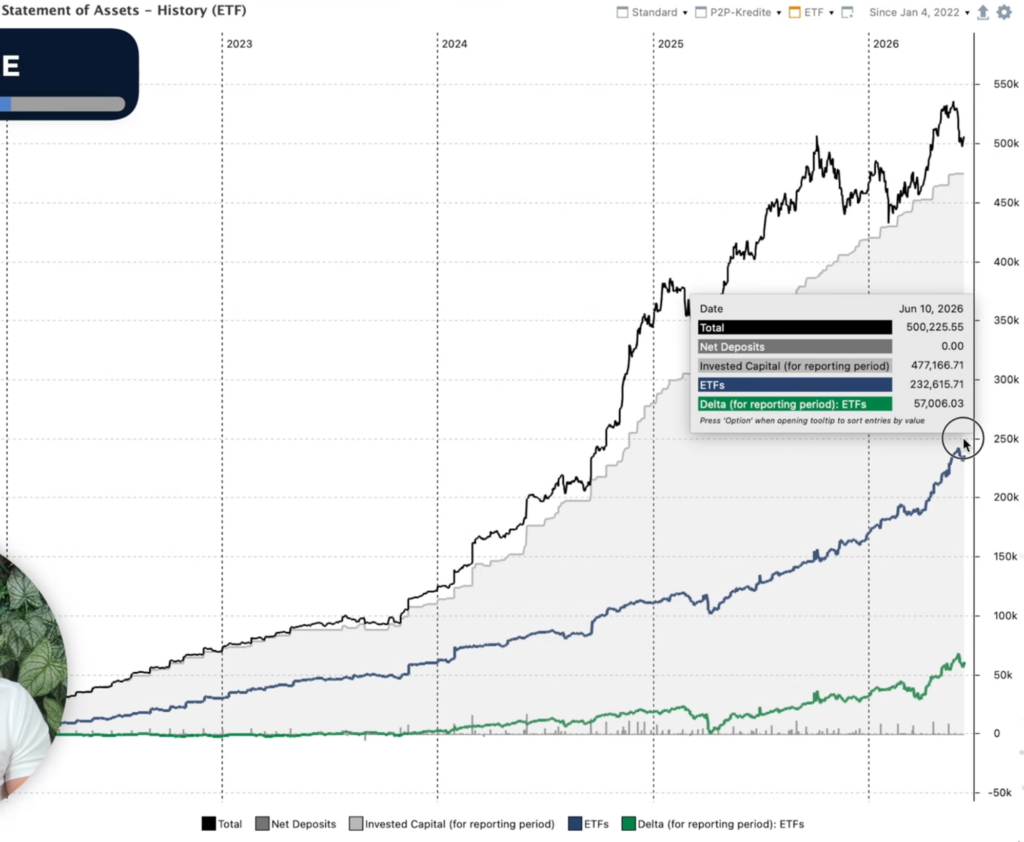

Mit meinen ETF-Investments habe ich bereits ein Portfolio von 232.000 € aufgebaut und befinde mich damit auf Stufe 3, dem Coast FIRE.

Meine ETF-Strategie halte ich relativ simpel. Ich fokussiere mich auf den:

- iShares Core MSCI World und den

- iShares Core MSCI Emerging Markets

Obwohl diese ETFs keine klassischen Dividenden-ETFs sind, enthalten sie viele Unternehmen, die regelmäßig Dividenden ausschütten.

Mit beiden ETFs bilde ich den größten Teil der globalen Wirtschaft ab und streue dabei mein Geld auf mehrere tausend Unternehmen. Dabei achte ich darauf, stets zu 50 % in beiden ETFs investiert zu sein.

Insbesondere die Performance meines Emerging Markets ETFs ist seit dem letzten Jahr durch die Decke gegangen. Meine YTD-Performance beläuft sich hier auf fast 28 %! Ich glaube zwar nicht, dass die Entwicklung in diesem Tempo voranschreiten wird, werde jedoch weiterhin in diesen ETF investieren.

Auch ein MSCI World performt gut mit einer YTD-Performance von knapp 11 %.

Meine Sparpläne lasse ich seit einigen Jahren über Freedom24 laufen. Mit dem Broker bin ich sehr zufrieden und wenn auch du auf dieser Plattform starten möchtest, kannst du dir immer wieder attraktive Boni sichern. Schau dafür in meinen Freedom24 Bonus Bericht.

Neben ETFs investiere ich auch einen kleinen Anteil meines Portfolios in Einzelaktien. Dazu zählen:

- Wise plc

- Strategy (Microstrategy)

So kannst du dir mit ETFs passives Einkommen aufbauen

Einzelaktien und insbesondere ETFs sind ein beliebter Weg, um, teilweise passiv, sein Vermögen kontinuierlich aufzubauen. Wenn auch du eines Tages von Dividenden leben möchtest, ist eine gezielte Aktien- bzw. ETF-Strategie ein sinnvoller Weg.

Beliebte Dividendenaktien:

- Coca-Cola

- Procter & Gamble

- Johnson & Johnson

- PepsiCo

- AbbVie

Beliebte Dividenden-ETFs:

- Vanguard FTSE All-World High Dividend Yield UCITS ETF

- Fidelity Global Quality Income UCITS ETF

- SPDR S&P Global Dividend Aristocrats UCITS ETF

Achte bei deiner Dividenden-Strategie auf Folgendes:

- Auf Qualitätsunternehmen setzen: Vor allem beim Investieren in Einzelaktien solltest du genügend Zeit in eine gründliche Recherche stecken. Wähle Unternehmen, die ein nachhaltiges Geschäftsmodell aufweisen und für regelmäßige Dividendenausschüttungen bekannt sind.

- Nicht nur auf Dividendenrendite achten: Besonders hohe Dividendenrenditen wirken auf den ersten Blick attraktiv, können aber auch die Folge eines stark gefallenen Aktienkurses sein. Beachte daher immer die Gesamtentwicklung eines Unternehmens.

- Ausschüttungsquote berücksichtigen: Fokussiere dich nicht ausschließlich auf die Ausschüttungsquote eines Unternehmens. Auch wenn eine hohe Quote ein grundsätzlich gutes Zeichen ist, verbleibt einem Unternehmen dadurch weniger Geld für Investitionen in das eigene Wachstum.

- Dividenden reinvestieren: Der beste Weg, um dein Vermögen schnell wachsen zu lassen, ist das Reinvestieren deiner Erträge. Dadurch profitierst du vom Zinseszinseffekt und kannst wesentlich früher von Dividenden leben.

Häufige Fehler beim Investieren

Auch beim Investieren in Einzelaktien und ETFs gibt es klassische Fehler, die Anlegern wertvolle Rendite kosten können. Vermeide diese vorab, um das Meiste aus deinen Investments rauszuholen:

- Keine klaren Ziele: Anleger, die keine klaren Ziele für ihre Investitionen setzen, investieren planlos. Bevor du startest, solltest du dir im Klaren sein, wie hoch deine gewünschten Dividenden sein sollen, wie viel Kapital du in welche Einzelaktie bzw. ETF investieren möchtest und wie lang dieses gebunden sein soll.

- Fehlende Diversifikation: Je mehr Kapital du auf einzelne Aktien setzt, desto höher fällt das Risiko für Verluste aus. Achte beim Investieren stets auf eine gute Diversifikation, um dein Risiko zu streuen, z.B. über ETFs.

- Inflation ignorieren: Nur wenn du die Inflation berücksichtigst, erfährst du auch, wie hoch deine reale Rendite ist. Historisch betrachtet liegt die Inflation im Euroraum bei rund 2 %. Ziehe diesen Wert also von deinen Erträgen ab.

- Steuern vergessen: Auch Dividenden unterliegen der Besteuerung. Denke daran, diese rechtzeitig abzuführen, sollte dies dein Broker nicht automatisch für dich tun.

- Emotional entscheiden: Bewahre beim Investieren stets einen kühlen Kopf. Anleger, die rational investieren und sich nicht von kurzweiligen Schwankungen aus dem Gleichgewicht bringen lassen, sind langfristig erfolgreicher. Bleib geduldig und konsistent.

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

Fazit: Von Dividenden leben mit der richtigen Strategie

Der Zinseszinseffekt wird von manchen auch als 8. Weltwunder bezeichnet, aber bei weitem noch nicht von der breiten Masse vollständig verstanden. Wenn dem so wäre, würden ihn sicherlich deutlich mehr Leute für sich nutzen.

Wenn du von Dividenden leben möchtest, solltest du in die richtigen Aktien und ETFs investieren und regelmäßig über einen langfristigen Anlagehorizont investieren. Denn nur so kann dein Vermögen auch richtig zu wachsen beginnen und auch mit überschaubaren Beträgen große Schritte in Richtung finanzieller Freiheit gesetzt werden.

Zum Start lohnen sich ETFs, mit denen du passiv über eine große Zahl an Unternehmen investieren kannst und somit dein Risiko streust. Behalte außerdem immer dein Ziel im Auge und bleib konsequent dran. Denn Investieren ist kein Sprint, sondern ein Marathon, der Anleger mit großer Ausdauer reichlich belohnt.

FAQ: Wie kannst du mit einfachen Methoden von Dividenden leben?