Beleggen voor belastingadviseurs: lucratief investeren in 2026

Als belastingadviseur heb je een stabiele baan, maar vraag je je soms af of dat op lange termijn echt voldoende is? Ondanks een zeker inkomen komen vooral belastingadviseurs in grote steden steeds meer onder druk te staan door stijgende kosten voor levensonderhoud en hogere vastgoedprijzen.

Als belastingadviseur heb je uitstekende voorwaarden om vroeg te starten met doordachte financiële strategieën. Wij helpen je om gericht vermogen op te bouwen en zo meer financiële onafhankelijkheid voor de toekomst te creëren. Op die manier kun je je financiële situatie duurzaam verbeteren en ben je beter voorbereid op toekomstige uitdagingen.

Het belangrijkste samengevat

- Je inkomen als belastingadviseur vormt de basis op weg naar financiële vrijheid. Duurzame vermogensopbouw ontstaat echter vooral door financiële kennis en strategische beleggingen.

- ETF’s of Exchange Traded Funds vormen een sterke basis voor langetermijngroei met een brede risicospreiding.

- P2P-leningen kunnen zorgen voor regelmatige rente-inkomsten en vormen een onafhankelijke inkomstenbron buiten de beurs.

- Crypto-investeringen kunnen je portefeuille, mits beperkt en doordacht ingezet, aanvullen en mogelijk het rendement verhogen.

- Geautomatiseerde spaarplannen besparen tijd en zorgen ervoor dat je consequent blijft beleggen, ook wanneer je agenda als belastingadviseur helemaal vol zit.

Waarom beleggen voor belastingadviseurs bijzonder belangrijk is

Belastingadviseurs zijn vaak volledig gefocust op hun vakinhoudelijke taken: nauwkeurige belastingplanning, klantadvies en verantwoord handelen. Daardoor wordt soms vergeten dat ook de eigen financiën en het thema geld beleggen baat hebben bij duidelijke structuren, systematiek en een doordachte aanpak.

Wanneer er veel tijd en energie naar het werk gaat, ontstaat al snel de neiging om financiële beslissingen uit te stellen of genoegen te nemen met eenvoudige oplossingen zoals een spaarrekening. Maar wie zijn financiën objectief analyseert, een solide financieel plan opstelt en zelf verantwoordelijkheid neemt, kan stap voor stap bouwen aan financiële onafhankelijkheid.

Daarom zouden belastingadviseurs hun beleggingen zo snel mogelijk zelf in handen moeten nemen:

- Een goed inkomen is niet het einddoel: belastingadviseurs verdienen meestal goed, maar echt vermogen ontstaat pas wanneer niet alles wordt uitgegeven. Zonder slimme geldbelegging blijft het potentieel voor financiële onafhankelijkheid onbenut.

- Stijgende kosten in het dagelijkse leven: prijsstijgingen verminderen de koopkracht. Ook bij een goed salaris leidt inflatie op lange termijn tot waardeverlies. Aandelen en vergelijkbare beleggingsvormen kunnen daartegen bescherming bieden en tegelijk extra groei stimuleren.

- Veranderingen op de arbeidsmarkt: automatisering, kunstmatige intelligentie en flexibele werkmodellen vragen om voortdurende ontwikkeling en financiële wendbaarheid. Geautomatiseerde beleggingen kunnen helpen om je financiële toekomst beter te beschermen.

- Pensioenopbouw en pensioentekorten: wettelijke pensioenvoorzieningen zijn ook voor belastingadviseurs vaak niet voldoende om de levensstandaard op latere leeftijd te behouden. Vroeg beginnen met investeren zorgt voor meer stabiliteit.

- Zelfstandigheid en financiële vrijheid: financiële onafhankelijkheid maakt het mogelijk om carrièrestappen zelfbewust te plannen. Denk aan een overstap naar een andere sector, een sabbatical of het starten van een eigen onderneming. Zonder financiële zekerheid is dat een stuk moeilijker en blijven veel mensen vastzitten in de dagelijkse routine.

Deze redenen tonen duidelijk aan waarom belastingadviseurs hun vermogensplanning actief in eigen handen zouden moeten nemen om meer financiële vrijheid en zekerheid te bereiken.

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.

Het rente-op-rente-effect: je beste vriend bij vermogensopbouw

Het rente-op-rente-effect is een wiskundig principe dat je vermogensopbouw sterk kan versnellen. Telkens wanneer je consequent een deel van je inkomen belegt en de behaalde opbrengsten niet laat uitbetalen, maar opnieuw investeert, kan je kapitaal exponentieel groeien.

Belangrijke aspecten van het rente-op-rente-effect:

- Exponentiële groei: rente levert opnieuw rente op, waardoor je vermogen steeds sneller kan aangroeien.

- Langetermijneffect: hoe langer je geld belegd blijft, hoe sterker het rente-op-rente-effect zichtbaar wordt.

- Regelmatig investeren: ook kleinere bedragen kunnen door de jaren heen uitgroeien tot een aanzienlijk vermogen.

- Aantrekkelijk rendement: hogere rendementen versterken het effect merkbaar.

- Vroeg beginnen is cruciaal: hoe vroeger je start, hoe groter je vermogen later kan worden.

Gebruik het rente-op-rente-effect om je vermogen als belastingadviseur systematisch te laten groeien. Dat doe je door op lange termijn, gedisciplineerd en doordacht te beleggen.

Hoe werkt het rente-op-rente-effect precies?

Het startkapitaal wordt belegd en levert rendement op. Die opbrengsten worden niet uitgegeven, maar opnieuw geïnvesteerd. Daardoor ontvang je telkens opnieuw rendement op eerder behaalde opbrengsten. Het gevolg is dat je vermogen niet lineair groeit, maar exponentieel. De groeicurve wordt met de tijd dus steeds steiler.

Een eenvoudig voorbeeld maakt het principe duidelijk: stel dat je €1.000 belegt en een jaarlijks rendement van 7% behaalt. Na het eerste jaar ontvang je €70 rendement, dat je opnieuw investeert. In het tweede jaar wordt het rendement niet alleen berekend over de oorspronkelijke €1.000, maar over €1.070.

Na twee jaar kom je zo al uit op ruim €1.144. Dit groeiproces blijft zich verderzetten, een beetje zoals een sneeuwbal die steeds groter wordt terwijl hij verder rolt. Gebruik dit effect als belastingadviseur bewust om je vermogen op lange termijn duurzaam te laten groeien.

Voorbeeld: 7% jaarlijks rendement met een regelmatig spaarplan

Om de kracht van het rente-op-rente-effect duidelijk te maken, bekijken we het volgende scenario: als belastingadviseur beleg je in een breed gespreide ETF-portefeuille die een gemiddeld jaarlijks rendement van 7% behaalt.

| Maandelijks bedrag | 5 jaar | 10 jaar | 20 jaar | 25 jaar | 30 jaar |

| €250 | €17.305 | €40.905 | €115.674 | €166.712 | €235.978 |

| €500 | €34.610 | €81.810 | €231.347 | €333.424 | €471.956 |

| €1.000 | €69.220 | €163.619 | €462.693 | €666.849 | €943.912 |

Uit dit voorbeeld blijkt duidelijk waarom het zo belangrijk is om vroeg te starten en ook met kleine maandelijkse bedragen te beleggen. Hoe langer je regelmatig geld investeert, hoe sterker je portefeuille kan groeien dankzij het rente-op-rente-effect.

Houd je kosten goed in de gaten: lage kosten versterken het rente-op-rente-effect

Het volledige voordeel van het rente-op-rente-effect komt pas echt tot zijn recht wanneer je belegde kapitaal zo ongehinderd mogelijk kan groeien. Hoge kosten en vergoedingen werken dat groeieffect tegen, omdat ze vooral over lange beleggingsperiodes je rendement aanzienlijk kunnen verlagen. Zelfs kleine jaarlijkse kosten van 1 tot 2% kunnen aan het einde van de looptijd leiden tot een verlies van tienduizenden euro’s aan mogelijke vermogensgroei.

Deze kosten worden rechtstreeks van je opbrengsten afgetrokken. Daardoor daalt je winst niet één keer, maar op elk moment waarop rendement wordt opgebouwd. Zo wordt het rente-op-rente-effect door beheerkosten en fondskosten duidelijk afgezwakt. Hoe langer je belegging loopt, hoe groter de impact van deze kosten op het eindresultaat.

Daarom is het belangrijk om bij de keuze van fondsen te letten op goedkope producten met lage totale kosten, (TER). Zo blijft een groter deel van je rendement in de belegging zitten en kan het verder voor je blijven groeien.

Een bewuste controle van kosten is voor jou als belastingadviseur dan ook een belangrijke factor om het volledige potentieel van het rente-op-rente-effect te benutten voor je langetermijnvermogensopbouw.

Geschikte beleggingen voor belastingadviseurs: efficiënt en toekomstgericht investeren

Om op lange termijn een solide pensioenopbouw veilig te stellen, kan het verstandig zijn om via spaarplannen te investeren in bijvoorbeeld ETF’s en P2P-leningen. Deze beleggingsvormen bieden een interessante balans tussen rendement en risico.

- ETF’s (Exchange Traded Funds): deze fondsen volgen volledige markten en profiteren op lange termijn van de groei van de wereldeconomie.

- P2P-leningen: via gespecialiseerde platformen leen je rechtstreeks geld uit aan particulieren of bedrijven. In ruil daarvoor ontvang je regelmatige rente-inkomsten, los van de dagelijkse schommelingen op de beurs.

De combinatie van ETF’s en P2P-leningen kan zorgen voor een aantrekkelijk rendement, brede risicospreiding en minder afhankelijkheid van beursontwikkelingen. Zo kun je als belastingadviseur efficiënt en toekomstgericht geld beleggen en stap voor stap vermogen opbouwen.

ETF’s: eenvoudig wereldwijd beleggen en op lange termijn profiteren

Exchange Traded Funds, kortweg ETF’s, zijn beursgenoteerde fondsen die een volledige markt of index volgen, zoals de MSCI World (ISIN: IE00B4L5Y983) of de S&P 500 (ISIN: IE00B5BMR087).

Wanneer je in een ETF belegt, investeer je automatisch in veel verschillende bedrijven tegelijk. Zo kun je profiteren van de groei van tal van ondernemingen, zonder dat je zelf individuele aandelen hoeft te selecteren. Het beheer van het fonds, de uitkering van dividenden en rebalancing worden door de uitgevers van de ETF’s voor jou geregeld. Daardoor kun je als belegger eenvoudig en relatief passief vermogen opbouwen.

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.

Voorbeeld: 9% jaarlijks rendement met de S&P 500

De S&P 500 is een van de bekendste aandelenindexen in de Verenigde Staten. Volgens Investopedia behaalde de index over de afgelopen 20 jaar gemiddeld een jaarlijks rendement van ongeveer 9,06%. Wie op lange termijn belegt in een fonds dat deze index volgt, kan profiteren van de economische groei in de VS.

Waarom ETF’s voor belastingadviseurs een aantrekkelijke belegging zijn

- Stabiele basis voor je portefeuille: ETF’s kunnen wel schommelen, maar zijn doorgaans minder volatiel dan individuele aandelen. Daarom vormen ze een sterke basis voor duurzame vermogensopbouw.

- Weinig tijdsinvestering: je kunt ETF’s eenvoudig kopen via een ETF-spaarplan of als eenmalige belegging. Zodra je maandelijkse investering is ingesteld, verloopt alles automatisch en hoef je niet dagelijks de koersen op te volgen.

- Brede spreiding: je geld wordt belegd in verschillende landen, sectoren en bedrijven. Zo spreid je het risico, omdat schommelingen van individuele aandelen deels kunnen worden opgevangen door andere bedrijven die goed presteren.

Deze voordelen maken ETF’s voor belastingadviseurs tot een slimme en toegankelijke manier om op lange termijn vermogen op te bouwen.

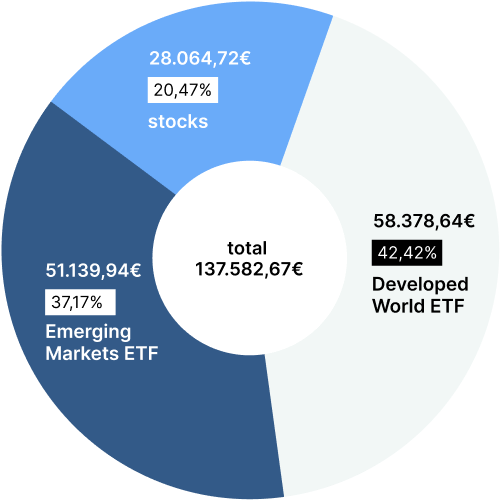

Zo beleg ik in ETF’s met 9% rendement

Mijn beleggingsportefeuille bestaat voor ongeveer 37% uit ETF’s gericht op ontwikkelde landen en voor ongeveer 42% uit ETF’s die beleggen in opkomende markten. Zo profiteer ik enerzijds van de stabiliteit van gevestigde westerse markten en anderzijds van het groeipotentieel van Emerging Markets ETF’s, die hogere rendementen mogelijk kunnen maken.

Mijn beleggingsrekening loopt via Scalable Capital. Vooral de ruime keuze aan ETF’s en de gratis spaarplannen spreken mij aan. De gebruiksvriendelijke app maakt beleggen bovendien toegankelijk, zeker voor beginners, en zorgt ervoor dat regelmatig investeren eenvoudig en comfortabel verloopt.

Deze strategie biedt een interessante balans tussen stabiliteit en rendementskansen. Daardoor is ze geschikt voor belastingadviseurs die hun vermogen op lange termijn efficiënt willen laten groeien.

Zo kun je starten

- Kies twee breed gespreide, wereldwijde fondsen, bijvoorbeeld één ETF voor ontwikkelde markten en één ETF voor opkomende markten.

- Stel vervolgens een automatisch ETF-spaarplan in dat elke maand wordt uitgevoerd.

- Controleer ongeveer één keer per jaar of de verdeling van je beleggingen nog aansluit bij je doelen. Pas indien nodig je portefeuille aan om de gewenste balans te herstellen.

Met deze aanpak kun je eenvoudig en zonder veel tijdsinvestering systematisch vermogen opbouwen, je kapitaal wereldwijd spreiden en tegelijkertijd werken aan stabiele rendementen op lange termijn.

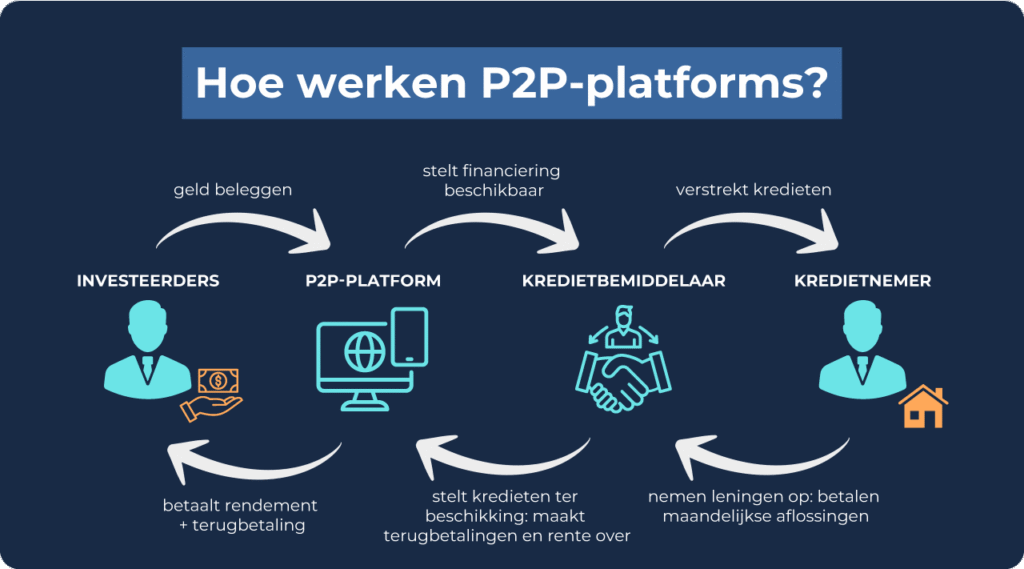

P2P-leningen: extra rendement los van de beursontwikkeling

Peer-to-peer-leningen, ook wel P2P-leningen genoemd, zijn leningen die rechtstreeks aan particulieren of bedrijven worden verstrekt. Beleggers maken daarbij gebruik van platformen zoals Go & Grow of Mintos. Deze platformen controleren de kredietwaardigheid van kredietnemers en nemen het beheer en de terugbetaling van de leningen op zich. In ruil daarvoor ontvang je als belegger de opgebouwde rente.

P2P-leningen zijn vooral relevant voor kredietnemers die geen toegang hebben tot traditionele banken of daar liever geen gebruik van maken. Als belastingadviseur kun je met deze leningen momenteel rendementen behalen van ongeveer 6% tot 15% per jaar. Dat ligt duidelijk hoger dan de typische bankrente. Daarom kunnen P2P-leningen een aantrekkelijke alternatief voor een spaarrekening vormen.

Hoe werkt een P2P-lening in de praktijk?

- Kredietnemers vragen een lening aan voor bijvoorbeeld renovaties, investeringen of andere persoonlijke doelen.

- Het platform beoordeelt de kredietwaardigheid en het risico, en bepaalt of de lening wordt toegekend en tegen welke voorwaarden.

- Jij bepaalt welk bedrag je wilt investeren. Samen met andere beleggers financier je vervolgens de lening.

- De terugbetalingen, inclusief rente, gebeuren regelmatig en worden naar verhouding aan jou uitgekeerd.

- Het platform neemt daarna de volledige afhandeling, opvolging en indien nodig ook het debiteurenbeheer op zich.

Deze beleggingsvorm biedt jou als belastingadviseur de mogelijkheid om je portefeuille verder te diversifiëren en te profiteren van aantrekkelijke rendementen die minder afhankelijk zijn van beursbewegingen.

Waarom P2P-leningen voor belastingadviseurs bijzonder aantrekkelijk zijn

- Planbaar inkomen: op veel platformen ontvang je maandelijks of zelfs dagelijks rente- en aflossingsbetalingen. Dat is ideaal wanneer je als belastingadviseur op zoek bent naar een regelmatige, geautomatiseerde extra inkomstenbron.

- Rendement los van de beurs: ook wanneer de aandelenmarkt minder goed presteert, kunnen je P2P-leningen rente en aflossingen blijven opleveren.

- Minimale tijdsinvestering: geautomatiseerde functies zoals Auto-Invest bij Mintos of Go & Grow bij Bondora nemen de kredietselectie grotendeels voor je uit handen.

Daardoor kunnen P2P-leningen een interessante bron van extra inkomen vormen. Voor jou als belastingadviseur bieden ze de mogelijkheid om naast ETF’s ook via alternatieve beleggingen vermogen op te bouwen. Deze combinatie kan de schommelingen in je totale portefeuille verminderen en zorgen voor meer financiële stabiliteit bij het bereiken van je langetermijndoelen.

Eenvoudig beleggen met Go & Grow en dagelijks rente ontvangen

Wanneer je op zoek bent naar een eenvoudige geldbelegging, kun je met Go&Grow in enkele stappen starten. Je stort simpelweg geld op je Go&Grow-account, waarna de aanbieder het kapitaal automatisch spreidt over veel kleine leningen. Vervolgens ontvang je dagelijks rente, momenteel ongeveer 6% per jaar.

Voordelen van beleggen met Go& Grow:

- Zeer eenvoudig: je hoeft zelf geen afzonderlijke leningen te selecteren. Alles verloopt automatisch.

- Dagelijks beschikbaar: je kunt je geld op elk moment opnemen. Meestal staat het binnen één bankwerkdag weer op je rekening.

- Passieve inkomsten: de rente wordt dagelijks op je account bijgeschreven.

Belangrijk om te weten is dat ook gevestigde P2P-platformen zoals Go & Grow risico’s met zich meebrengen. Zo kan het gebeuren dat kredietnemers hun verplichtingen niet nakomen.

Goed om te weten:

Go & Grow heeft intussen meer dan 17 jaar ervaring, telt meer dan 500.000 beleggers en heeft de afgelopen jaren al €1,7 miljard aan kapitaal geïnvesteerd. Daarnaast werd er ongeveer €159 miljoen aan rente uitgekeerd.

2. Flexibel beleggen met Mintos en meer rendement behalen

Wanneer je als belastingadviseur meer controle wilt over je beleggingen, kan Mintos een interessante alternatief zijn. Op dit platform kun je investeren in leningen van verschillende aanbieders. Zowel particuliere leningen als zakelijke leningen uit verschillende landen behoren tot de kredietportefeuilles waarin je je kapitaal kunt beleggen.

Jouw voordelen bij Mintos:

- Hoge rendementen: afhankelijk van je risicoprofiel kun je jaarlijkse opbrengsten tussen 6% en 15% behalen.

- Terugkoopgarantie: wanneer een kredietnemer niet betaalt, nemen veel kredietverstrekkers de lening terug over. Let wel: deze garantie hangt af van de financiële gezondheid van de kredietverstrekker zelf.

- Flexibele automatisering: je kunt je beleggingen volledig automatisch beheren via de Auto-Invest-functie, of zelf individuele leningen selecteren.

- Brede risicospreiding: door te spreiden over veel kredietnemers, kredietverstrekkers en landen kun je het risico verlagen.

Het is belangrijk om te weten dat sommige kredietverstrekkers in het verleden betalingsproblemen hebben gehad of insolvent zijn geworden. Daardoor kunnen terugbetalingen vertraagd of onvolledig plaatsvinden. Mintos biedt veel instelmogelijkheden. Dat maakt het platform iets complexer, maar geeft je tegelijk ook veel ruimte om je beleggingen aan te passen aan je eigen risicoprofiel.

3. Duurzaam beleggen met Ventus Energy

Met Ventus Energy kun je gericht investeren in projecten binnen hernieuwbare energie en energie-infrastructuur, zoals windenergie, zonneparken en energieopslag. Zo ondersteun je actief de energietransitie en profiteer je tegelijk van regelmatige rente-uitkeringen.

Je voordelen bij Ventus Energy:

- Sterke rendementen: gemiddeld ongeveer 17% per jaar.

- Dagelijkse rentebijschrijvingen: deze versterken het effect van rente-op-rente.

- Hoge transparantie: uitgebreide informatie over alle projecten en regelmatige terugkoopaanbiedingen voor je participaties.

Houd er wel rekening mee dat Ventus Energy door de minimale investering van meestal €1.000 minder geschikt is voor kleine beleggers. Daarnaast zijn energieprojecten gevoelig voor marktschommelingen, waardoor je investering een hoger risico met zich meebrengt.

Ventus Energy wordt momenteel geherstructureerd en accepteert geen nieuwe investeerders of investeringen. Daarom investeer ik mijn nieuwe geld op Monefit. Als welkomstcadeau krijg je hier € 5 + 0,75% bonus (90 dagen)

Zo kan je beleggingsstrategie als belastingadviseur er in 2026 uitzien

In mijn portefeuille zie je hoe ik een mix van verschillende beleggingscategorieën gebruik. Zo bouw ik niet alleen duurzaam aan mijn financiële toekomst, maar creëer ik ook een extra, regelmatige inkomstenstroom.

Je kunt dit model overnemen of aanpassen aan je eigen behoeften. Belangrijk is vooral dat je rekening houdt met de volgende criteria:

- hoog rendement bij een passend risico

- regelmatige uitkeringen voor meer financiële flexibiliteit

- je beleggingen zoveel mogelijk automatiseren

Afhankelijk van je risicobereidheid en je huidige levenssituatie kan jouw beleggingsstrategie er natuurlijk heel anders uitzien. Sommige beleggers kiezen liever voor meer zekerheid, terwijl anderen bereid zijn om in het begin wat meer risico te nemen. Er zijn veel mogelijkheden, maar ik vind het verstandig om de focus te leggen op geautomatiseerde en passieve inkomstenstromen. Hieronder bespreken we twee opties die daarvoor bijzonder geschikt zijn.

1. Conservatief portfolio: gericht op veiligheid en stabiliteit

| Belegging | Aandeel in portefeuille | Doel |

| ETF’s | 70 % | Langetermijn, stabiele groei |

| P2P-leningen | 20 % | Regelmatige cashflow |

| Crypto | 5 % | Extra rendementsversneller |

| Spaarrekening (geld vrij opneembaar) | 5 % | Buffer voor noodgevallen |

2. Offensief portfolio: gericht op rendement

| Belegging | Aandeel in portefeuille | Doel |

| ETF’s & individuele aandelen | 50 % | Langetermijn, wereldwijde groei |

| P2P-leningen | 25 % | Regelmatige rente-inkomsten |

| Crypto | 20 % | Hoog rendementspotentieel bij hoger risico |

| Spaarrekening (geld vrij opneembaar) | 5 % | Kortetermijnreserve voor noodgevallen |

Waarom deze strategie voor belastingadviseurs zinvol is

- ETF’s: deze vormen de basis van je portefeuille. Met ETF’s profiteer je op lange termijn van wereldwijde economische groei, met een beheersbaar risico en normale marktschommelingen.

- P2P-leningen: deze kunnen zorgen voor extra rendement. De regelmatige rentebetalingen verhogen je beschikbare inkomen en creëren een aanvullende inkomstenbron met relatief weinig tijdsinvestering.

- Cryptovaluta: crypto is risicovoller, maar kan je rendement mogelijk aanzienlijk verhogen wanneer je er beperkt en bewust in belegt.

- Spaarrekening: dit vormt een veilige liquiditeitsreserve voor wanneer je op korte termijn geld nodig hebt.

Deze beleggingen komen voor mij in aanmerking:

- ETF’s: in mijn portefeuille gebruik ik een mix van ETF’s voor ontwikkelde markten en opkomende markten, zoals de iShares Core MSCI World (ISIN: IE00B4L5Y983) en de Vanguard FTSE Emerging Markets (ISIN: IE00B3VVMM84). Zo beleg je in ontwikkelde landen en profiteer je tegelijk van de kansen in groeimarkten.

- P2P-leningen: voor aantrekkelijke rendementen met een gematigd risico kunnen platformen zoals Bondora en Mintos interessant zijn. Ze bieden gebruiksvriendelijke omgevingen, worden vaak als betrouwbaar beschouwd en maken automatisch beleggen mogelijk.

- Cryptovaluta: een klein aandeel crypto kan het rendement van je portefeuille verhogen. Platformen zoals Binance en Trade Republic maken het mogelijk om eenvoudig te handelen zonder grote tijdsinvestering.

- Spaarrekening: zo biedt Trade Republic momenteel 2% rente op niet-belegd kapitaal (stand: november 2025).

Deze combinatie vormt voor belastingadviseurs een evenwichtige en efficiënte beleggingsstrategie waarin langetermijngroei en veiligheid worden gecombineerd.

Conclusie: rendementsgerichte beleggingen voor belastingadviseurs

Voor belastingadviseurs is het belangrijk om een slimme portefeuille op te bouwen en zo financiële zekerheid te creëren. Ook al is je inkomen stabiel, het is vaak niet genoeg om alleen te vertrouwen op loonsverhogingen. Gebruik daarom de tijd in je voordeel en laat je geld voor je werken.

Een mix van ETF’s, P2P-leningen en een klein aandeel cryptovaluta kan op lange termijn een solide basis vormen. Zo profiteer je van wereldwijde economische groei, ontvang je regelmatige rente-inkomsten en hoef je je niet dagelijks bezig te houden met beursbewegingen.

De meeste beleggingen kunnen worden geautomatiseerd, waardoor de tijdsinvestering beperkt blijft. Dankzij brede spreiding kan het risico bovendien aanzienlijk worden verlaagd. Hoe vroeger je begint, hoe sterker het rente-op-rente-effect werkt en hoe sneller je vermogen duurzaam kan groeien.

Deze strategie combineert veiligheid met rendement en helpt jou als belastingadviseur om je vermogen efficiënt, toekomstgericht en met de juiste beleggingen op te bouwen.