Beleggen voor emigranten: succesvol investeren in 2026

Ben je van plan om naar het buitenland te verhuizen en wil je daar een stevige financiële basis opbouwen? Hoewel veel emigranten vaak een goed inkomen hebben, tonen de stijgende levenskosten en uitgaven in populaire bestemmingen aan dat de financiële ademruimte snel kleiner kan worden.

Hieronder ontdek je hoe je met een doordachte beleggingsstrategie stap voor stap vermogen kunt opbouwen en jezelf via gerichte investeringen op lange termijn meer financiële vrijheid in het buitenland kunt geven.

Het belangrijkste samengevat

- Je inkomen in het buitenland vormt een stevige basis, maar echte vermogensopbouw bereik je vooral door doelgericht te investeren.

- Met ETF’s kun je op lange termijn kapitaal opbouwen en profiteren van stabiele rendementskansen met een overzichtelijk risico.

- P2P-leningen bieden je regelmatige rente-inkomsten en creëren zo een extra bron van inkomsten.

Waarom beleggen voor emigranten zo belangrijk is

Veel emigranten zijn in het dagelijkse leven sterk opgeslorpt. Denk aan het opbouwen van een nieuw leven in het buitenland, professionele verplichtingen of het wennen aan een andere cultuur.

Daardoor blijft er vaak weinig tijd over voor persoonlijke financiële planning. Toch vraagt ook vermogensopbouw in het buitenland om een duidelijke structuur, zorgvuldige planning en een toekomstgerichte strategie om op lange termijn financiële welvaart op te bouwen.

Wanneer je je intensief focust op je nieuwe omgeving, werk of gezin, is het begrijpelijk dat je financiële beslissingen uitstelt of je geld op een zogezegd veilige, maar nauwelijks renderende rekening laat staan.

Wie echter vroeg verantwoordelijkheid neemt, een doordachte beleggingsstrategie ontwikkelt en die consequent uitvoert, creëert stap voor stap echte financiële vrijheid.

- Een goed inkomen: in het buitenland is dat een stevige basis, maar echt vermogen ontstaat pas wanneer je je geld doelgericht inzet en niet volledig aan lopende uitgaven besteedt. Zonder doordachte investeringen blijft je financiële speelruimte op lange termijn beperkt.

- Stijgende levenskosten: door inflatie verliest je kapitaal na verloop van tijd aan waarde, zelfs wanneer je inkomsten stabiel blijven. Daarom is het belangrijk om je geld zo te beleggen dat het zijn koopkracht behoudt of vergroot.

- Pensioenopbouw is noodzakelijk: op staatspensioenen of aanvullende pensioenregelingen in het buitenland kun je niet altijd vertrouwen. Wie vroeg privé voorziet, kan pensioengaten dichten en zijn vertrouwde levensstandaard ook tijdens het pensioen behouden.

- Meer vrijheid en zelfbeschikking: financiële onafhankelijkheid maakt het mogelijk om vrijer professionele keuzes te maken, pauzes in te lassen of te investeren in nieuwe projecten en opleidingen. Zonder voldoende reserves blijf je daarentegen vaak gebonden aan vaste structuren.

Deze punten maken duidelijk dat emigranten hun beleggingen actief moeten vormgeven om op lange termijn financiële stabiliteit, zekerheid en een onafhankelijk leven in het buitenland te bereiken.

Het effect van samengestelde rente: je sterkste bondgenoot bij vermogensopbouw

Het effect van samengestelde rente toont hoe je belegde kapitaal na verloop van tijd exponentieel kan groeien.

Als je regelmatig een deel van je inkomen investeert in beleggen voor emigranten en zowel je opbrengsten als je oorspronkelijke kapitaal opnieuw belegt, komt er een proces op gang waarbij winsten zelf nieuwe winsten opleveren. Daardoor groeit je vermogen stap voor stap steeds sneller.

- Exponentiële groei: doordat eerder behaalde opbrengsten opnieuw rendement opleveren, neemt je kapitaal met elke beleggingsperiode sterker toe. Bij beleggen voor emigranten ontstaat zo een dynamisch effect waardoor je vermogen steeds sneller kan groeien.

- Langetermijndenken als succesfactor: hoe langer je geld belegd blijft, hoe krachtiger het effect van samengestelde rente wordt. Tijd is essentieel om je kapitaal zijn volledige potentieel te laten benutten.

- Regelmaat maakt het verschil: zelfs kleinere, maar consequente stortingen kunnen door de jaren heen een aanzienlijk bedrag vormen. Belangrijk is dat je winsten niet opneemt, maar consequent opnieuw belegt.

- Rendement als versneller: een hoger rendement versterkt het effect van samengestelde rente enorm en leidt op lange termijn tot een duidelijk grotere vermogensgroei. Zelfs kleine verschillen in rendement kunnen op termijn het verschil maken tussen gemiddeld en bovengemiddeld succes.

Gebruik het effect van samengestelde rente bij beleggen voor emigranten om je kapitaal stap voor stap te laten groeien. Met volharding, discipline en een slimme strategie bouw je zo een stevige financiële basis op in het buitenland.

Hoe werkt het rente-op-rente-effect precies?

Je belegde geld levert opbrengsten op die je niet laat uitbetalen, maar opnieuw belegt. Daardoor krijg je later niet alleen rendement op je startkapitaal, maar ook op de winsten die je al hebt verdiend. Zo groeit je vermogen na verloop van tijd steeds sneller en stijgt de curve van je kapitaal exponentieel.

Een eenvoudig voorbeeld maakt dat duidelijk: beleg je € 1.000 tegen 7% jaarlijks rendement, dan levert dat in het eerste jaar € 70 winst op, die je opnieuw investeert. In het tweede jaar werkt er daardoor al € 1.070 voor jou, wat ongeveer € 75 rendement oplevert. Na twee jaar heb je ongeveer € 1.144.

Dit rente-op-rente wordt met elke periode sterker: de curve wordt steeds steiler, omdat je rendement op rendement krijgt.

Je kunt het vergelijken met een sneeuwbal die tijdens het rollen steeds meer massa verzamelt en daardoor sneller wordt. Je gebruikt dit mechanisme bij beleggen voor emigranten doelgericht om je vermogen op lange termijn te vergroten en financiële vrijheid in het buitenland te bereiken.

Voorbeeld: 7% jaarlijks rendement met een doorlopend beleggings- of spaarplan

Om te tonen hoe sterk het rente-op-rente-effect werkt bij beleggen voor emigranten, nemen we dit scenario:

Als emigrant beleg je je kapitaal in een breed gespreide ETF-portefeuille die gemiddeld 7% jaarlijks rendement oplevert.

| Maandelijks bedrag | 5 jaar | 10 jaar | 20 jaar | 25 jaar | 30 jaar |

| €250 | €17.305 | €40.905 | €115.674 | €166.712 | €235.978 |

| €500 | €34.610 | €81.810 | €231.347 | €333.424 | €471.956 |

| €1.000 | €69.220 | €163.619 | €462.693 | €666.849 | €943.912 |

Dit scenario toont indrukwekkend welke doorslaggevende rol tijd speelt bij beleggen.

Ook als je als emigrant slechts gematigde bedragen per maand investeert, zorgt de combinatie van regelmaat en het rente-op-rente-effect ervoor dat je kapitaal over meerdere decennia duidelijk groeit.

Hoe vroeger je begint, hoe sterker je profiteert van het feit dat je opbrengsten telkens opnieuw worden belegd en er een echt sneeuwbaleffect ontstaat. Wie op tijd start, heeft vaak veel kleinere maandelijkse bedragen nodig om op lange termijn dezelfde doelen te bereiken.

Hou je kosten in het oog: lage kosten maximaliseren het rente-op-rente-effect

Om het rente-op-rente-effect bij je beleggingen volledig te laten werken, moet je kapitaal lange tijd ongestoord belegd blijven. Hoge kosten verzwakken dit effect sterk, omdat ze je rendement voortdurend verminderen.

Zelfs ogenschijnlijk kleine jaarlijkse kosten van 1 tot 2% kunnen over meerdere decennia oplopen tot verliezen van vijf cijfers. Die kosten worden rechtstreeks van je winsten afgetrokken, waardoor er minder kapitaal beschikbaar blijft om verder rendement op te bouwen.

Kies daarom bij fondsen en ETF’s bewust voor producten met een lage TER. Zo blijft meer van je opbrengsten in je portefeuille, in plaats van te verdwijnen in kosten.

Voor jou als emigrant is een nauwkeurige kostencontrole essentieel om het rente-op-rente-effect optimaal te benutten. Lage kosten verhogen de efficiëntie van je vermogensopbouw en brengen je sneller dichter bij je doelen.

Aantrekkelijke beleggingen voor emigranten: slim en rendementsgericht beleggen

Als je op lange termijn voor je toekomst wilt zorgen, loont het om te werken met een duidelijk spaarplan en regelmatig te investeren in ETF’s, eventueel aangevuld met een beperkt aandeel P2P-leningen. Zo combineer je sterke rendementskansen met een brede spreiding van je kapitaal.

- ETF’s (Exchange Traded Funds): ze volgen volledige marktindexen en profiteren van de algemene economische groei. Daardoor zijn ze ideaal voor duurzame vermogensopbouw. Met een ETF-spaarplan kun je bij beleggen voor emigranten al met kleine bedragen wereldwijd spreiden en profiteren van de koerswinsten van veel verschillende bedrijven.

- P2P-leningen: via platformen leen je rechtstreeks geld uit aan particulieren of kleine bedrijven en ontvang je daarvoor doorlopende rente-inkomsten. Ze bieden extra rendement, maar brengen ook hogere risico’s met zich mee, zoals wanbetalingen of problemen bij het platform. Daarom zouden ze slechts een klein deel van je portefeuille mogen uitmaken.

De combinatie van ETF’s als stabiele basis en P2P-leningen als aanvulling zorgt bij beleggen voor emigranten voor een evenwicht tussen zekerheid, rendement en risicospreiding. Zo beleg je je geld systematisch, spreid je risico’s slim en bouw je stap voor stap vermogen op voor later.

ETF’s: wereldwijd spreiden en van groei profiteren

Beursgenoteerde indexfondsen zoals de MSCI World (ISIN: IE00B4L5Y983) of de S&P 500 (ISIN: IE00B5BMR087) volgen volledige markten. Bij beleggen voor emigranten investeer je zo met één enkel product in honderden bedrijven en profiteer je van de wereldwijde economische ontwikkeling.

Zodra je in een ETF stapt, word je indirect mede-eigenaar van veel verschillende ondernemingen en profiteer je van hun langetermijngroei.

De fondsmaatschappijen regelen de rest: administratie, dividenduitkeringen en periodieke rebalancering. Zo laat je je kapitaal eenvoudig en tijdbesparend voor jou werken.

Voorbeeld: 9% rendement per jaar met de S&P 500

De S&P 500 behoort tot de belangrijkste Amerikaanse aandelenindexen en heeft de afgelopen twee decennia gemiddeld ongeveer 9% jaarlijks rendement behaald. Bij beleggen voor emigranten profiteer je via een passende ETF automatisch van de groei van de Amerikaanse economie.

Waarom ETF’s ideaal zijn voor emigranten:

- Stabiele basis voor je portefeuille: ondanks koersschommelingen verlagen ETF’s het risico door brede spreiding. Daardoor zijn ze bijzonder geschikt als kern voor langetermijnvermogensopbouw.

- Nauwelijks moeite: gebruik maandelijkse spaarplannen. Na de instelling loopt alles automatisch, zonder dat je voortdurend koersen hoeft op te volgen.

- Brede risicospreiding: je geld wordt verdeeld over veel regio’s, sectoren en bedrijven, waardoor verliezen in bepaalde onderdelen vaak worden gecompenseerd door winsten elders.

Zoals je ziet, bieden ETF’s jou als emigrant een slimme en ontspannen manier om je vermogen op lange termijn te laten groeien.

Zo investeer je in ETF’s met gemiddeld ca. 9% rendement

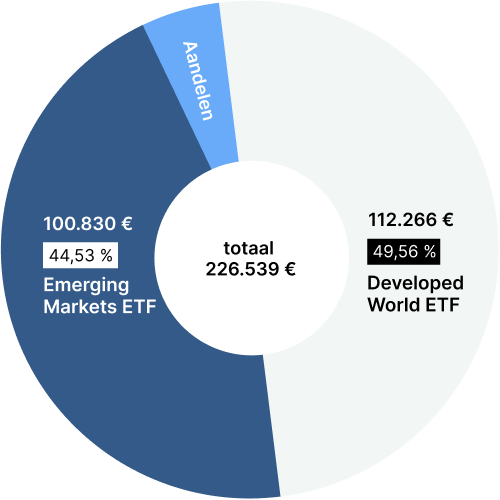

Bij mijn aanpak voor beleggen voor emigranten heb ik mijn portefeuille zo opgebouwd dat ongeveer 37% bestaat uit ETF’s op ontwikkelde markten en ongeveer 42% uit opkomende markten, oftewel Emerging Markets ETF’s. Zo benut ik de stabiliteit van gevestigde economieën en het hogere groeipotentieel van opkomende landen.

Emerging Markets ETF’s bieden op lange termijn aantrekkelijke groeikansen, maar zijn volatieler en vormen voor mij de risicovollere aanvulling.

Ik beheer mijn portefeuille bij Scalable Capital, een neobroker met een ruime ETF-selectie en gratis spaarplannen. Dat maakt regelmatig beleggen eenvoudig en kostenefficiënt.

De intuïtieve app en automatische spaarplannen passen perfect bij mijn leven als emigrant, waarin ik weinig tijd heb voor actief portefeuillebeheer.

Deze combinatie van ontwikkelde markten en Emerging Markets geeft mij een evenwicht tussen veiligheid en rendementspotentieel. De verdeling past bij mijn risicoprofiel en ik plan met een horizon van meerdere decennia.

Zo kun je starten met ETF-beleggen

- Kies twee breed gespreide wereld-ETF’s: neem één ETF voor ontwikkelde markten en een tweede voor opkomende markten. Zo beleg je wereldwijd en profiteer je zowel van stabiliteit als van groei.

- Stel een automatisch spaarplan in: leg maandelijkse investeringen vast via een neobroker. Dat automatisch op de achtergrond loopt, zonder dat je er voortdurend aan hoeft te denken.

- Controleer jaarlijks en herbalanceer: bekijk één keer per jaar of de verdeling van je portefeuille nog bij je doelen past. Stuur indien nodig bij om risico en rendement in evenwicht te houden.

Met deze duidelijke beleggingsstrategie bouw je als emigrant systematisch vermogen op, spreid je je risico’s wereldwijd en behaal je op lange termijn sterke rendementen. Eenvoudig, gestructureerd en zonder veel moeite.

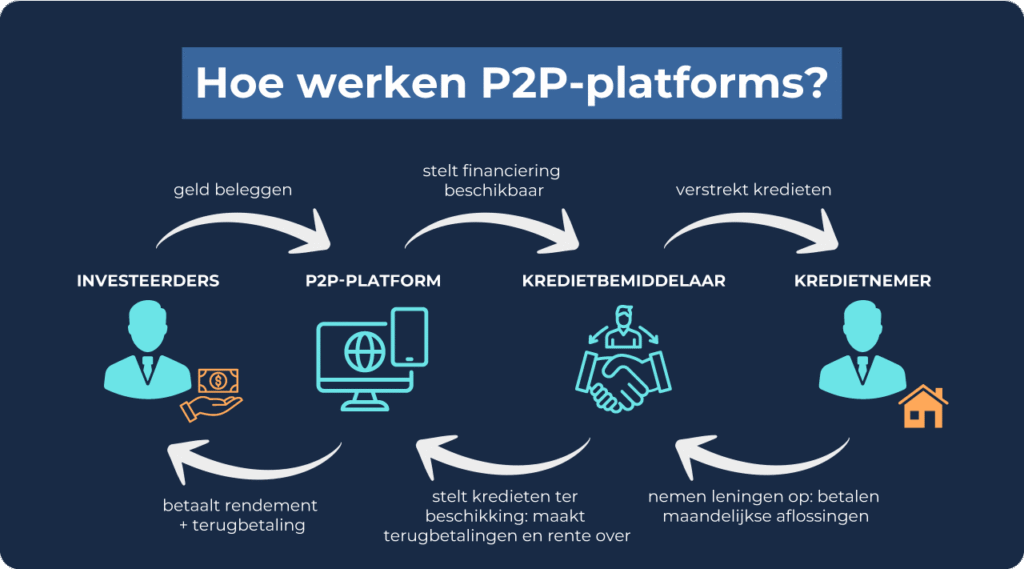

P2P-leningen: extra rendement los van de aandelenmarkt

Bij peer-to-peer-leningen (P2P) leen je je geld rechtstreeks uit aan particulieren of kleine bedrijven, zonder dat er een bank tussen zit. Via platformen zoals Bondora of Mintos kun je bij beleggen voor emigranten investeren en vaak hogere rentes behalen dan op traditionele spaarrekeningen.

De aanbieders controleren de kredietwaardigheid van de kredietnemers en zorgen voor de administratie en de afhandeling van de terugbetalingen. Jij ontvangt als investeerder daarvoor regelmatig de afgesproken rente op je kapitaal.

P2P-leningen helpen vooral mensen die buiten het klassieke banksysteem financiële mogelijkheden zoeken of willen aanbieden.

Als emigrant kun je met zulke beleggingen momenteel rendementen van 6 tot 15% per jaar behalen. Dat maakt ze tot een rendabel alternatief voor een spaarrekening

Zo werkt een P2P-lening in de praktijk

- Particulieren of bedrijven vragen via gespecialiseerde platformen leningen aan voor verschillende doelen, zoals renovaties, grotere aankopen of zakelijke investeringen.

- Het platform controleert vervolgens grondig de kredietwaardigheid van de aanvragers en beoordeelt het risico, om te beslissen of een lening wordt goedgekeurd en tegen welke voorwaarden.

- Jij kiest zelf welk bedrag je wilt investeren en financiert samen met andere investeerders het totale leenbedrag.

- Zodra de kredietnemer terugbetaalt, worden de aflossingen plus de afgesproken rente regelmatig en naar verhouding op je rekening gestort.

- Het platform neemt alle administratieve taken op zich, volgt de leningen voortdurend op en start bij problemen ook aanmaningsprocedures.

Met deze beleggingsmethode spreid je bij beleggen voor emigranten je totale portefeuille op een slimme manier en profiteer je van constante rendementen die losstaan van aandelenkoersen en beursontwikkelingen.

Waarom P2P-leningen bijzonder interessant zijn voor emigranten

- Berekenbare opbrengsten: op veel platformen krijg je rente-inkomsten en aflossingen maandelijks of zelfs dagelijks uitbetaald. Dat zorgt bij beleggen voor emigranten voor een stabiel, automatisch extra inkomen dat losstaat van je job in het buitenland.

- Onafhankelijk van de beurs: ook wanneer aandelenmarkten verzwakken of dalen, blijven P2P-investeringen doorgaans regelmatig rente opleveren. Die continuïteit bieden aandelenportefeuilles vaak niet.

- Minimale tijdsinspanning: geautomatiseerde tools zoals Auto Invest bij Mintos of Go & Grow bij Bondora nemen alles voor je over, van de kredietselectie tot de controle van terugbetalingen. Je hoeft zelf niets te regelen.

P2P-leningen vormen een perfecte aanvulling op je strategie voor beleggen voor emigranten als extra inkomstenbron. Ze helpen je om je vermogen op lange termijn te vergroten, vooral in combinatie met ETF’s.

Die combinatie dempt schommelingen in je portefeuille en versterkt je financiële stabiliteit op weg naar je doelen.

Eenvoudig investeren met Bondora en dagelijks rente ontvangen

Als je bij beleggen voor emigranten op zoek bent naar een bijzonder eenvoudige manier om je geld te laten groeien, is Go & Grow van Bondora een ideaal startpunt.

Je stort gewoon je gewenste bedrag op je Bondora-account, waarna het platform dit automatisch verdeelt over veel verschillende leningen. Zo ontvang je dagelijks rente, zonder veel moeite. Het huidige rendement ligt rond 6% per jaar.

Je voordelen bij Bondora in één oogopslag:

- Extreem eenvoudig: je hoeft geen leningen afzonderlijk te selecteren of administratie te doen. Alles loopt automatisch op de achtergrond.

- Dagelijks liquideerbaar: je kunt je geld op elk moment opnemen. Meestal staat het na één werkdag opnieuw ter beschikking.

Passief inkomen: elke dag wordt de rente rechtstreeks bijgeschreven. - Belangrijk om te weten: ook betrouwbare P2P-platformen zoals Bondora brengen risico’s met zich mee bij beleggen voor emigranten. Kredietnemers kunnen betalingen missen of helemaal niet terugbetalen.

Goed om te weten:

Bondora is al ongeveer 17 jaar actief, telt wereldwijd meer dan een half miljoen investeerders en heeft voor meer dan € 1,7 miljard aan leningen bemiddeld. Beleggers hebben tot nu toe ongeveer € 159 miljoen aan rente ontvangen.

2. Flexibel beleggen met Mintos en hogere opbrengsten nastreven

Als je bij beleggen voor emigranten meer controle wilt over je beleggingen, biedt Mintos een interessante en flexibele optie.

Op dit platform investeer je in leningen aan particulieren en kleine en middelgrote ondernemingen uit verschillende landen en regio’s. Zo krijg je toegang tot een brede waaier aan verschillende kredietprojecten en kun je je kapitaal bewust spreiden volgens je eigen voorkeuren.

Jouw voordelen bij Mintos:

- Aantrekkelijke rentes: afhankelijk van je risicobereidheid kun je met Mintos jaarlijkse rendementen tussen 6 en 15% behalen.

- Terugkoopgarantie: als een kredietnemer betalingen mist, kopen veel kredietverstrekkers op het platform de lening terug.

Dat geeft jou als investeerder extra bescherming. - Flexibele sturing: met de Auto Invest-functie loopt alles automatisch, of je kiest afzonderlijke leningen handmatig uit wanneer je meer controle wilt.

- Brede spreiding: verdeel je kapitaal over veel kredietnemers en landen om het risico van individuele wanbetalingen te beperken.

Hou er wel rekening mee dat sommige kredietverstrekkers in het verleden problemen hebben gehad en dat terugbetalingen soms slechts gedeeltelijk of met vertraging gebeurden. Mintos biedt veel filteropties, waardoor het platform iets complexer is. Daartegenover staat dat je veel vrijheid krijgt binnen je strategie voor beleggen voor emigranten.

3. Duurzaam beleggen met Ventus Energy

Ventus Energy laat je bij beleggen voor emigranten rechtstreeks investeren in groene projecten, zoals windparken, zonne-installaties of energieopslag. Zo ondersteun je de overstap naar hernieuwbare energie en ontvang je tegelijk regelmatige rente op je kapitaal.

Je voordelen bij Ventus Energy:

- Aantrekkelijke opbrengsten: jaarlijkse rendementen tot 17% zijn mogelijk.

- Doorlopende rentebetalingen: dagelijkse bijschrijvingen versterken het rente-op-rente-effect en stimuleren dynamische groei.

- Transparante investeringen: alle projecten worden duidelijk voorgesteld, met regelmatige terugkoopopties voor extra flexibiliteit.

Ventus Energy richt zich op grotere bedragen, met meestal een minimale inleg van € 1.000. Investeringen in energieprojecten schommelen mee met markten en de economische conjunctuur, wat risico op verlies met zich meebrengt.

Voor jou als investeerder is dit een mooie kans om rendement te combineren met duurzaam beleggen.

Ventus Energy wordt momenteel geherstructureerd en accepteert geen nieuwe investeerders of investeringen. Daarom investeer ik mijn nieuwe geld op Monefit. Als welkomstcadeau krijg je hier € 5 + 0,75% bonus (90 dagen)

Zo zou jouw beleggingsstrategie er in 2026 kunnen uitzien

In mijn portefeuille combineer ik verschillende beleggingsvormen op een slimme manier, om op lange termijn beschermd te zijn en stabiele extra inkomsten te genereren. Je kunt deze aanpak als voorbeeld gebruiken en aanpassen aan je eigen doelen. Let daarbij op deze kernpunten:

- Aantrekkelijk rendement bij gecontroleerd risico: vind het juiste evenwicht tussen winstkansen en kapitaalbescherming.

- Regelmatige inkomsten voor meer onafhankelijkheid: geautomatiseerde cashflows maken je minder afhankelijk van je inkomen in het buitenland.

- Sterke automatisering om tijd te besparen: minder handmatig werk zorgt ervoor dat de strategie naadloos in je leven past.

Je exacte strategie hangt af van je risicobereidheid en levenssituatie. Sommige emigranten willen vooral stabiliteit en veilige geldstromen, terwijl anderen meer risico nemen voor hogere rendementen. Er zijn veel wegen naar succes.

Vanuit mijn oogpunt loont het vooral om in te zetten op passieve, geautomatiseerde systemen die weinig onderhoud vragen. Hieronder vind je twee geschikte opties daarvoor.

- Conservatieve portefeuille voor zekerheid en stabiliteit

| Belegging | Aandeel in portefeuille | Doel |

| ETF’s | 70 % | Langetermijn, stabiele groei |

| P2P-leningen | 20 % | Regelmatige cashflow |

| Crypto | 5 % | Extra rendementsversneller |

| Spaarrekening (geld vrij opneembaar) | 5 % | Buffer voor noodgevallen |

- Offensieve portefeuille met focus op rendement

| Belegging | Aandeel in portefeuille | Doel |

| ETF’s & individuele aandelen | 50 % | Langetermijn, wereldwijde groei |

| P2P-leningen | 25 % | Regelmatige rente-inkomsten |

| Crypto | 20 % | Hoog rendementspotentieel bij een hoger risico |

| Spaarrekening (geld vrij opneembaar) | 5 % | Kortetermijnreserve voor noodgevallen |

Waarom deze strategie zinvol is voor langetermijnbeleggen:

- ETF’s: ze vormen het stabiele fundament van je portefeuille bij beleggen voor emigranten. Zo profiteer je op lange termijn van de wereldwijde economische groei, met een gematigd risico en typische marktschommelingen.

- P2P-leningen: ze genereren extra inkomstenstromen. De regelmatige rente verhoogt voortdurend je beschikbare kapitaal en creëert een betrouwbare inkomstenbron met weinig moeite.

- Cryptomunten: deze beleggingscategorie brengt sterke schommelingen met zich mee, maar biedt tegelijk een enorm groeipotentieel en kans op bovengemiddelde rendementen.

- Spaargeld: perfect als liquide reserve wanneer je op korte termijn toegang tot je geld nodig hebt of het tijdelijk veilig wilt parkeren, zonder vaste looptijd.

Deze beleggingen passen optimaal in je emigrantenportefeuille:

- ETF’s: veel beleggers kiezen voor een mix van industrielanden en opkomende markten, bijvoorbeeld de iShares Core MSCI World (ISIN: IE00B4L5Y983) en de Vanguard FTSE Emerging Markets (ISIN: IE00B3VVMM84). Zo benut je de stabiliteit van gevestigde markten en de groei van opkomende regio’s.

- P2P-leningen: Bondora en Mintos bieden sterke rentes bij een overzichtelijk risico, met eenvoudige bediening, jarenlange ervaring en automatisering.

- Cryptomunten: een kleine toevoeging kan je totale rendement verhogen. Platformen zoals Binance of Trade Republic maken instappen eenvoudig en snel.

- Spaargeld: bij Trade Republic krijg je momenteel ongeveer 2% rente op niet-belegd saldo (stand: april 2026)

Deze combinatie zorgt voor een evenwichtige aanpak bij beleggen voor emigranten, met langetermijngroei, passieve inkomsten en een goed gevoel van zekerheid.

Conclusie: rendementsgerichte beleggingen voor emigranten in 2026

Als emigrant is het essentieel om een doordachte portefeuille op te bouwen bij beleggen voor emigranten, zodat je op lange termijn financiële vrijheid kunt bereiken.

Ook al is je inkomen in het buitenland meestal stabiel, toch zou je niet alleen mogen rekenen op je job of mogelijke loonsverhogingen.

Gebruik de besproken beleggingen om je kapitaal actief te laten groeien en onafhankelijker te worden. De combinatie van ETF’s, P2P-leningen en een beetje crypto creëert een stevige basis. Zo profiteer je van de wereldwijde economische groei, ontvang je doorlopende rente-inkomsten en hoef je je niet dagelijks bezig te houden met beurskoersen.

Veel opties kun je volledig automatiseren, wat je veel tijd bespaart en de inspanning beperkt. Door breed te spreiden over beleggingscategorieën en regio’s verklein je je risico op verlies op lange termijn.

Hoe vroeger je start, hoe sterker het rente-op-rente-effect werkt en hoe sneller je vermogen kan groeien.

Met deze aanpak voor beleggen voor emigranten combineer je zekerheid met sterke rendementskansen en bouw je efficiënt, eenvoudig en toekomstgericht vermogen op, zonder je leven in het buitenland te verwaarlozen.