Plan de ahorro ETF o inversión única: ¿Qué es más rentable?

Ahorrar y, sobre todo, invertir son elementos fundamentales para tu futuro financiero. El plan de ahorro ETF y la inversión única, en particular, te ofrecen una forma sencilla y económica de generar patrimonio a largo plazo.

Pero, ¿Qué estrategia es mejor? ¿Comprar un ETF una sola vez o utilizar un plan de ahorro? Este artículo te ofrece respuestas claras y te ayuda a tomar la mejor decisión para tus objetivos financieros.

Los hechos más importantes en pocas palabras:

- Un plan de ahorro en ETF es una forma de inversión periódica con pequeñas cantidades, ideal para la creación de patrimonio a largo plazo.

- Una inversión única en un ETF es una inversión de una cantidad mayor de una sola vez que maximiza el efecto del interés compuesto.

- Combinación: Ambas estrategias pueden combinarse de forma inteligente para optimizar la flexibilidad y la rentabilidad.

- Los planes de ahorro suelen tener menos gastos corrientes, mientras que las inversiones únicas en bancos directos pueden resultar más caras.

- A cambio, la inversión única en ETF con una buena sincronización ofrece un atractivo potencial de rentabilidad, mientras que el plan de ahorro compensa las fluctuaciones.

¿Cuándo conviene un plan de ahorro ETF?

¿Por qué se considera eficaz un plan de ahorron ETF? ¿Qué ventajas te ofrece y en qué situaciones es la opción adecuada para tus objetivos financieros?

Ventajas de un plan de ahorro ETF

Un plan de ahorro ETF te ofrece numerosas ventajas, como por ejemplo:

- Bajas barreras de entrada: Puedes empezar con pequeñas cantidades (en Trade Republic, desde solo 1 €). Esto hace que los planes de ahorro sean especialmente interesantes para principiantes o inversores que desean invertir pequeñas cantidades de sus ingresos cada mes. Así que ya no vale la excusa de no tener dinero para invertir en ETF.

- Flexibilidad: Puedes ajustar, pausar o incluso detener tu tasa de ahorro en cualquier momento. Esto te da libertad financiera sin comprometerte a largo plazo.

- Automatización: Una vez configurado, el plan de ahorro se ejecuta automáticamente. No tienes que preocuparte por encontrar el momento perfecto para comprar y puedes concentrarte en otras cosas.

- Diversificación del riesgo gracias al efecto del coste medio: Con un plan de ahorro, inviertes regularmente, independientemente de las condiciones actuales del mercado. De este modo, compras menos participaciones cuando los precios son altos y más cuando los precios son bajos. A largo plazo, este efecto garantiza un precio medio y reduce el riesgo de elegir un momento inadecuado para entrar en el mercado.

- Amplia diversificación: Con los ETF, como el mejor ETF MSCI World o un ETF de mercados emergentes, puedes invertir en acciones de todo el mundo y diversificar ampliamente tu riesgo. Esto hace que los ETF sean ideales para la creación de patrimonio a largo plazo y la previsión para la jubilación con ETF, donde la mayoría de los inversores dan prioridad a la seguridad.

- Bajos costes: Especialmente con los neobrokers como Trade Republic o Scalable Capital, muchos ETF se pueden adquirir sin comisiones. De este modo, una mayor parte del rendimiento del ETF queda en tu bolsillo y se puede reinvertir.

Desventajas de un plan de ahorro ETF

A pesar de las numerosas ventajas, también hay algunas desventajas que debes tener en cuenta:

- Menor efecto del interés compuesto: En comparación con una inversión única, tu capital solo se va rentabilizando poco a poco. Por ello, la rentabilidad puede ser menor, especialmente en horizontes de inversión cortos.

- Comisiones por cuota: Algunos proveedores cobran comisiones fijas o porcentuales por cada cuota de ahorro. Esto puede afectar negativamente al rendimiento en el caso de importes pequeños. Sin embargo, los costes aparentemente bajos de un neobroker pueden convertirse rápidamente en importes totales elevados si se realizan numerosas transacciones.

- Selección limitada de ETF: No todos los ETF son aptos para planes de ahorro. Tu selección podría verse limitada (especialmente en el caso de los fondos indexados especiales), lo que podría afectar a tu estrategia de inversión en ETF.

- Los plazos largos merecen la pena: Un plan de ahorro ETF es especialmente adecuado para inversiones a largo plazo.

Es bueno saberlo:

Un plan de ahorro en ETF es ideal para acumular patrimonio a largo plazo. Incluso con pequeñas cantidades, puedes acumular un capital considerable a lo largo de los años. Imagina que inviertes 100 € al mes en un plan de ahorro con una rentabilidad media del 6 %. Al cabo de 20 años, tu capital final ascendería a unos 45 557 €. Este efecto hace que el plan de ahorro sea especialmente valioso para tu plan de pensiones ETF.

¿Quién debería invertir en un plan de ahorro ETF?

Un plan de ahorro en ETF es una forma flexible y eficaz de invertir regularmente en el mercado de capitales. Pero, ¿en qué condiciones es especialmente adecuada esta estrategia de inversión? ¿Qué grupos de personas pueden beneficiarse de un plan de ahorro en ETF y por qué?

- Ideal para profesionales con ingresos regulares: Si deseas ahorrar una cantidad fija de tus ingresos cada mes, un plan de ahorro ETF te ofrece la solución perfecta. Por ejemplo, con 50 € al mes puedes acumular un patrimonio sin tener que hacer grandes sacrificios en tu día a día. Además, te beneficias de la automatización del plan de ahorro, por lo que no tienes que ocuparte activamente de las inversiones. En este caso, cuanto antes se invierta, mejor.

- Perfecto para principiantes: Si eres nuevo en el mercado de valores, puedes adquirir experiencia con un plan de ahorro en ETF. No necesitas tener amplios conocimientos previos, ya que los ETF te ofrecen una amplia diversificación y, por lo tanto, un riesgo menor que la compra de acciones individuales. Además, con un plan de ahorro corres menos riesgo de elegir el momento equivocado para entrar, puesto que, gracias al efecto del coste medio, inviertes a diferentes precios de mercado.

- Adecuado para personas muy ocupadas: Si no tienes tiempo para estar pendiente a diario de la evolución de la bolsa, un plan de ahorro en ETF también es ideal. Una vez configurado, el plan de ahorro se ejecuta automáticamente, por lo que no es necesario revisar constantemente tu estrategia de inversión ni realizar compras manuales. Esto hace que esta forma de inversión sea especialmente atractiva para personas con una agenda muy apretada.

¿A partir de cuándo merece la pena realizar una inversión única en ETF?

Una inversión única en ETF te ofrece la posibilidad de invertir una suma mayor de una sola vez en ETF. Pero, ¿Cuándo es la mejor opción y cuáles son sus ventajas e inconvenientes?

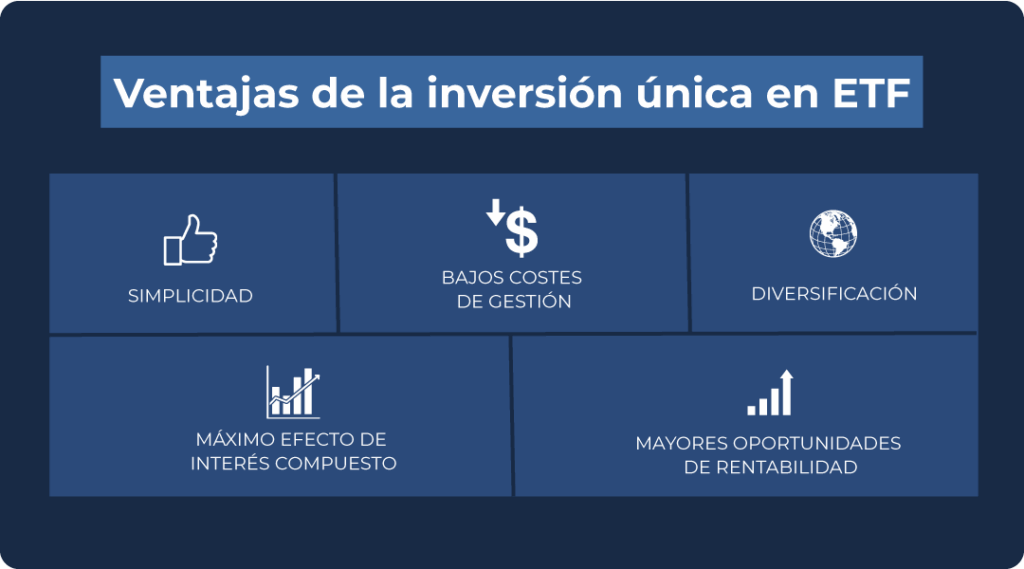

Ventajas de una inversión única en ETF

La inversión única ofrece numerosas ventajas, especialmente con un horizonte de inversión a largo plazo:

- Efecto máximo del interés compuesto: Todo tu capital se invierte inmediatamente, de modo que puedes aprovechar al máximo el interés compuesto desde el primer día. Este efecto puede suponer una gran diferencia, especialmente en una estrategia a largo plazo.

- Simplicidad: Con una inversión única en un ETF, realizas tu inversión en una sola transacción y en cualquier momento. Así, no tienes que controlar, ajustar ni cancelar las cuotas de ahorro mensuales. Además, tienes una visión clara del valor de tu depósito en todo momento.

- Menores costes corrientes: Con algunos brókers, como Trade Republic o Scalable Capital, las órdenes individuales son económicas o incluso gratuitas. A diferencia de los planes de ahorro de un banco directo, dependiendo del proveedor no se aplican comisiones recurrentes por ejecución.

- Mayores oportunidades de rendimiento: Precisamente en una tendencia alcista de los mercados, una inversión única suele ofrecer mejores resultados que un plan de ahorro. Invertís tu capital de forma temprana y te beneficias de toda la evolución del mercado.

- Diversificación: Con una cantidad mayor, puedes invertir directamente en varios ETF, como el MSCI World, para una amplia diversificación, o el Emerging Markets, para mercados en crecimiento.

Desventajas de una inversión única en un ETF

A pesar de las ventajas, también hay algunas desventajas que debes conocer:

- Alto riesgo de sincronización: Si inviertes justo antes de una caída del mercado, tu cartera puede perder valor rápidamente. En tales situaciones, una inversión escalonada podría ser más segura.

- Obstáculo emocional: Muchos inversores dudan a la hora de invertir una gran suma de dinero de una sola vez, ya que temen tomar decisiones equivocadas.

- Barrera de entrada: Necesitas una suma considerable para que una inversión única resulte rentable. Si solo deseas ahorrar pequeñas cantidades, te conviene más un plan de ahorro.

- Sin efecto del coste medio: A diferencia de los planes de ahorro, no puedes beneficiarte de la caída de los precios, ya que inviertes todo el importe de una sola vez.

¿Cuándo tiene sentido realizar una inversión única en un ETF?

Una inversión única resulta especialmente interesante para:

- Inversores experimentados: Si te sientes seguro en el mercado y tienes conocimientos básicos sobre el funcionamiento de los ETF, puedes beneficiarte enormemente de una inversión única.

- Personas con grandes cantidades de dinero: Herencias, bonificaciones o capital ahorrado son condiciones ideales para invertir directamente una suma importante. De este modo, puedes poner tu dinero a trabajar de inmediato.

- Inversores a largo plazo: Quienes desean invertir durante al menos 10 años o más son quienes más se benefician del efecto del interés compuesto. Cuanto más largo sea el plazo, mayor será el efecto sobre tu patrimonio.

- Inversores que buscan obtener altos rendimientos, por ejemplo, con una estrategia de inversión en ETF bien planificada.

Diferencia entre plan de ahorro ETF e inversión única: ¿cuándo es adecuada cada estrategia?

La elección entre un plan de ahorro ETF y una inversión única depende de tus objetivos personales, tu horizonte de inversión y tu situación financiera inicial.

Comparación de rentabilidad: ¿Quién obtiene mayores beneficios a largo plazo?

La decisión entre un plan de ahorro ETF y una inversión única tiene un impacto significativo en el rendimiento a largo plazo. Mientras que la inversión única suele generar un mayor rendimiento, el plan de ahorro ETF ofrece ventajas en cuanto a la gestión del riesgo.

Inversión única: Máximo aprovechamiento del efecto del interés compuesto

La inversión única tiene la ventaja de que todo el capital se invierte inmediatamente. De este modo, puede beneficiarse del aumento de valor y de los dividendos durante todo el periodo de inversión.

Estudios realizados por Vanguard y otras instituciones financieras demuestran que, en aproximadamente el 66-70 % de los casos, una inversión única ofrece mejores rendimientos que un plan de ahorro. La razón principal es el efecto del interés compuesto, que es mayor cuanto más tiempo se invierte el dinero.

Un ejemplo lo aclara: supongamos que inviertes 100 000 € inmediatamente en el MSCI World con una rentabilidad media anual del 7 %. Al cabo de 20 años, tu capital ascenderá a unos 387 000 €. Esta suma se obtiene porque el capital se invierte de forma continua y todos los rendimientos se reinvierten directamente.

Plan de ahorro en ETF: El efecto del coste medio como ventaja en mercados volátiles

Un plan de ahorro en ETF distribuye la inversión en muchas compras parciales más pequeñas, lo que minimiza el riesgo de tomar decisiones erróneas en cuanto al momento de entrar en el mercado. El efecto del coste medio garantiza que se compren más participaciones en fases de precios bajos y menos en fases de precios altos. Esto puede ayudar a reducir el precio medio de compra.

Veamos un ejemplo: Si en lugar de realizar una inversión única, inviertes 5000 € al mes durante 20 meses, tu capital no se invierte íntegramente de inmediato. Al cabo de 20 años, tu capital ascenderá a 349 000 €. Es decir, unos 38 000 € menos que con la inversión única. Esta diferencia se debe a que una parte del dinero se invierte más tarde y, por lo tanto, se beneficia menos del efecto del interés compuesto.

Sin embargo, el plan de ahorro en ETF puede obtener mejores resultados en mercados a la baja o laterales. Si, por ejemplo, se produce una caída de la bolsa durante la fase de ahorro, se pueden adquirir acciones a precios favorables que posteriormente crecerán de forma desproporcionada durante la recuperación.

Tabla comparativa: Potencial de rendimiento

| factor | Inversión única | Plan de ahorro ETF |

| Rendimiento a largo plazo | Más alto en el 66-70 % de los casos. | Algo menor, pero más estable en mercados volátiles. |

| efecto del interés compuesto | Aprovechamiento máximo | Menos eficiente, ya que el capital se invierte gradualmente. |

| Riesgo de sincronización | Alto, ya que se invierte todo el capital de una sola vez. | Más bajos, ya que las compras se distribuyen a lo largo de un periodo de tiempo más prolongado. |

Comparación de costes: ¿Qué método es más económico?

La estructura de costes desempeña un papel fundamental a la hora de elegir la estrategia adecuada. Tanto la inversión única como el plan de ahorro en ETF tienen ventajas y desventajas específicas en lo que respecta a las comisiones.

- Costes de la inversión única: Una inversión única suele conllevar únicamente una comisión de transacción única. Esta puede ser un importe fijo o un porcentaje del importe de la compra.

En los bancos directos o los brókers online económicos, las comisiones por orden suelen oscilar entre el 0,1 % y el 0,5 % del importe invertido. Las inversiones más elevadas reducen la carga relativa de los costes, ya que el importe solo se invierte una vez.

Por ejemplo, si inviertes 100 000 € con una comisión por orden del 0,25 %, solo pagarás 250 € en comisiones. Después, no se aplicarán más costes por las transacciones de compra.

- Costes del plan de ahorro en ETF: Un plan de ahorro conlleva comisiones recurrentes que varían en función del proveedor. Mientras que algunos brókeres ofrecen planes de ahorro gratuitos, otros cobran una comisión del 0,1 % al 1,5 % por cada ejecución del plan de ahorro. Estas comisiones pueden acumularse a lo largo de los años y reducir la rentabilidad.

Ejemplo: con una cuota de ahorro mensual de 500 € y una comisión del 1 % por transacción, pagarás 60 € al año en comisiones. En 20 años, estos costes ascenderán a 1200 €, además de las comisiones de gestión de los ETF.

Tabla comparativa: Costes

| Factor de coste | Inversión única | Plan de ahorro en ETF |

| Comisión por transacción | Cuota única (0,1-0,5 %) | Comisiones corrientes por cuota de ahorro (0,1-1,5 % por ejecución) |

| Costes a largo plazo | Menor, ya que solo se paga una cuota única. | Más alto debido a las cuotas recurrentes |

| Tarifas durante 10 años | 250 € únicos por una inversión de 100 000 €. | Hasta 1200 € con una cuota mensual de ahorro de 500 €. |

Riesgo y volatilidad: ¿Cuándo es mejor cada estrategia?

La evaluación del riesgo es un factor decisivo a la hora de elegir entre una inversión única y un plan de ahorro en ETF. Mientras que la inversión única ofrece mayores oportunidades de rendimiento, es más susceptible a las fluctuaciones del mercado. El plan de ahorro, por el contrario, compensa mejor las fluctuaciones de los precios, pero puede ser menos eficiente en términos de crecimiento a largo plazo.

- Inversión única: Mayores riesgos, pero también mayores oportunidades: la inversión única es especialmente vulnerable a las caídas repentinas del mercado. Si se produce una crisis inmediatamente después de la inversión, la cartera puede perder valor antes de recuperarse a largo plazo.

Sin embargo, los datos históricos muestran que los mercados se recuperan a largo plazo y suelen evolucionar positivamente. Los inversores con un horizonte temporal amplio (más de 15 años) suelen soportar bien las fluctuaciones del mercado.

- Plan de ahorro ETF: Protección frente a las fluctuaciones del mercado: un plan de ahorro ETF distribuye la inversión en muchas pequeñas compras a lo largo de un periodo prolongado. De este modo, se reduce el riesgo de una mala entrada.

Esta estrategia puede ayudar a conseguir un mejor precio medio, especialmente en fases de mercado inestables. Al mismo tiempo, sin embargo, esta estrategia también implica invertir menos capital desde el principio, lo que puede dar lugar a un rendimiento total menor.

Tabla comparativa: Riesgo y volatilidad

| Factor | Inversión única | Plan de ahorro en ETF |

| Riesgo de pérdidas a corto plazo | Alto, ya que se invierte el importe total de una sola vez. | Menor, ya que la inversión se distribuye a lo largo de muchos meses. |

| Efecto del coste medio | No disponible | Sí, compensa las fluctuaciones del tipo de cambio. |

| Capacidad de adaptación | Sin adaptación tras la compra | Gran flexibilidad, posibilidad de adaptar las tarifas |

| Idoneidad para mercados inestables | Arriesgado, ya que una fuerte caída del mercado al principio puede provocar pérdidas. | Más seguro, ya que se invierte continuamente |

Mientras que la inversión única suele ofrecer rendimientos más elevados a largo plazo, el plan de ahorro ofrece una entrada estable. Una combinación de ambas estrategias puede ayudar a aprovechar las ventajas de los dos enfoques.

Conclusión: ¿Comprar un ETF o utilizar un plan de ahorro? ¿Qué estrategia se adapta mejor a ti?

La decisión entre un plan de ahorro ETF y una inversión única ETF depende de tus objetivos individuales, tu situación financiera y tu horizonte de inversión.

Ambas estrategias tienen sus ventajas, pero la elección correcta depende de tu situación personal y tus prioridades.

Un plan de ahorro ETF es especialmente recomendable para personas que se incorporan al mercado laboral, personas muy ocupadas o aquellas que desean ahorrar sistemáticamente una pequeña parte de sus ingresos. Incluso con pequeñas cantidades, puedes sentar unas bases sólidas para tu futuro financiero.

La inversión única en ETF es especialmente eficaz si estás seguro de que no necesitarás el dinero invertido a largo plazo y puedes gestionar emocionalmente los riesgos que pueden surgir por problemas de timing.

En muchos casos, la combinación de un plan de ahorro y una inversión única puede ser la mejor solución. Podrías invertir una gran suma directamente para beneficiarte inmediatamente del efecto del interés compuesto y, al mismo tiempo, establecer un plan de ahorro para seguir invirtiendo en ETF de forma flexible y continua. Esta estrategia combina las ventajas de ambos enfoques y minimiza algunos riesgos.

Independientemente de la estrategia que elijas, lo importante es pensar a largo plazo e invertir pronto para alcanzar tus objetivos financieros. Aprovecha ahora las ventajas de los ETF para sentar unas bases sólidas para tu futuro.

Preguntas frecuentes (FAQ)