Experiencias Bondora: Lo que debes saber en 2024

La oferta de Bondora difiere significativamente de otras plataformas P2P, porque te ofrece préstamos personales tradicionales «Gestor de Cartera» y «Cartera Pro», ¡Así como el programa de tipo fijo «Go & Grow»! Gracias a estas interesantes opciones y a su larga historia de éxitos, Bondora es uno de los proveedores de servicios P2P más populares de Europa. Tambien he adquirido experiencia Bondora.

También he podido adquirir experiencia con Bondora en los últimos años. Y eso es exactamente lo que quiero compartir hoy contigo. También echaremos un vistazo entre bastidores al proveedor estonio de P2P, arrojaremos luz sobre las oportunidades y los riesgos y hablaremos de los distintos productos.

Los hechos más importantes en breve

- Bondora es una de las plataformas P2P más antiguas y exitosas de Europa

- La empresa estonia ofrece tres productos diferentes

- Bondora se considera una plataforma conservadora y comparativamente segura. No obstante, siempre existe un riesgo con los préstamos P2P

¿Qué es exactamente Bondora?

Bondora en 2024 es conocida principalmente entre los inversores por su exitoso programa Go & Grow. Sin embargo, la empresa estonia es una de las más experimentadas en el mercado P2P y también ofrece otros productos financieros.

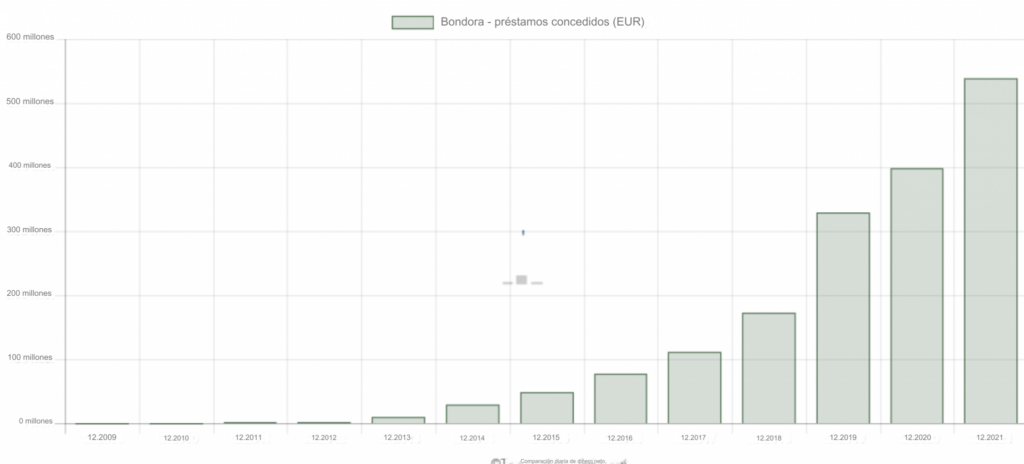

Se fundaron en 2008 como la primera plataforma de préstamos personales del norte de Europa. En aquel momento, la crisis financiera estaba en pleno apogeo y dificultaba mucho la obtención de préstamos para particulares y empresarios. Su actual director ejecutivo, Pärtel Tomberg, aprovechó la oportunidad y creó una solución precisamente para este problema con su plataforma P2P: Los prestatarios que no podían obtener dinero de bancos y otras empresas solían tener más éxito con Bondora.

| En el mercado desde: | 2008 |

| Sede de la empresa: | Tallin, Estonia |

| Regulado: | Sí, por la Autoridad de Supervisión Financiera de Estonia (FSA) |

| Número de inversores: | 197.190 Inversores |

| Volumen de crédito financiado: | Más de 384 millones de euros |

| Rendimiento: | Interés fijo del 6,75 % con el producto Go & Grow o del 7,6 % de media según los informes históricos |

| Importe mínimo de inversión: | 1 EUR |

| Garantía de recompra: | No |

| Autoinversión: | Sí |

| Mercado secundario: | No |

| Emisión de un certificado fiscal: | Sí |

| Programa de fidelización para inversores: | No |

| Bonificación inicial: | 5 EUR (Recibe con este enlace*) |

| Valoración: | Consulta nuestra valoración de la plataforma P2P |

La plataforma creció paso a paso: Inversores de toda Europa pueden invertir en préstamos de Estonia desde 2012. España y Finlandia se añadieron como mercados en 2013. La oferta también se amplió con el concepto «Portfolio Pro» (2017) y se superó el umbral mágico de 100 millones de euros en préstamos.

¿Cómo funciona la inversión?

Su funcionamiento es bastante sencillo: Al igual que otras plataformas P2P, Bondora también ofrece a los inversores la oportunidad de financiar préstamos con su capital. Estos préstamos al consumo privado suelen oscilar entre 500 y 10.000 euros y tienen un plazo de 3 meses a 5 años.

Varios inversores proporcionan conjuntamente al prestatario el dinero necesario y reciben a cambio una alta rentabilidad. Se encargan de gestionar el proceso y también reciben a cambio parte de los ingresos por intereses.

Sin embargo, este proceso es bastante arriesgado: Si un prestatario ya no puede devolver sus cuotas, en el peor de los casos los inversores pierden su capital. Gracias al elevado tipo de interés, una inversión de este tipo puede seguir siendo lucrativa si la cartera está bien diversificada.

¡Atención!

¡El rendimiento de una inversión en préstamos P2P no está en absoluto garantizado! ¡Incluso son posibles las pérdidas si se acumulan los impagos!

Ya sean préstamos P2P normales o Go & Grow: Más de 200.000 inversores están activos en Bondora en 2024 y han financiado un total de casi 600 millones de euros en préstamos. Esto convierte a la empresa en uno de los mayores proveedores de Europa.

Más que Go & Grow

En 2018, diez años después de su fundación, Bondora está revolucionando el mercado P2P en Europa, que ya está creciendo masivamente, con su oferta Go & Grow: Hasta ahora, los inversores podían invertir en préstamos individuales, de forma manual o automática. Entonces tenían que esperar que el prestatario pudiera hacer frente a sus cuotas. Incluso hoy en día, este enfoque sigue siendo la norma en el ámbito de los préstamos personales.

Con Go & Grow, en cambio, ofrecen un producto que aprovecha los muchos años de experiencia de la empresa: ¡La cartera la gestiona la propia Bondora! Basándose en un análisis de riesgos, se invierte en los mejores préstamos para que los inversores ya no tengan que gestionarlos.

También en este caso, el capital procede de inversores privados que lo confían a Bondora. Se les recompensa por esta confianza con un 6,75% de interés. Al mismo tiempo, no tienen que preocuparse de elegir los préstamos adecuados ni del riesgo de impagos: ¡aquí trabajan los profesionales de Estonia!

Con esta oferta, ¡Pueden iniciar una inimaginable marcha triunfal en el mercado P2P! Sin embargo, a menudo se olvidan de los préstamos personales «clásicos», que siguen estando disponibles a través de Portfolio Manager y Portfolio Pro y que han generado altos rendimientos para los inversores en el pasado.

Debido a las mejores tasas de interés, actualmente estoy invirtiendo mi capital en Monefit (obtenido con este enlace*) en lugar de en Bondora. Con Monefit gano más del 7,25% de interés, que es significativamente más que con Bondora. Como bono de bienvenida solo recibirás 5€ y un 0,25% de interés adicional durante 90 días sobre tu inversión a través de este enlace.

Riesgo Bondora: ¿Hasta qué punto es segura la plataforma P2P?

El hecho de que Bondora se fundara en plena crisis financiera se refleja en la gestión de la empresa: La empresa estonia se considera más bien conservadora y centrada en la seguridad y las reservas. Esta reputación contrasta con la de sus competidores, a menudo más agresivos, que quieren destacar ofreciendo los tipos de interés más altos posibles.

El enfoque conservador no es una desventaja, sino —al contrario— una ventaja a los ojos de muchos inversores. Numerosos inversores eligen específicamente Bondora y la experiencia de la empresa.

Es bueno saberlo:

Bondora tiene fama de ser muy conservadora. Sin embargo, ¡aún es posible conseguir rendimientos muy elevados (más del 15% anual)!

El hecho de que esta experiencia vale la pena se demostró recientemente durante la crisis de Covid: La incertidumbre general y el debilitamiento de la economía mundial no dejaron indemnes a los proveedores de P2P. Los impagos de préstamos aumentaron significativamente, los originadores de préstamos tropezaron y numerosas plataformas tuvieron que hacer frente a graves problemas.

Gracias a la estrategia conservadora, se pudo superar la crisis prácticamente ilesos. Un tope de transacciones de 400 euros al mes fue la única medida perceptible para los inversores.

Aunque este paso fue desagradable para algunos inversores, el éxito de la empresa le dio la razón: Afrontó la crisis mucho mejor que muchos de sus competidores y pudo defender una vez más su reputación como plataforma muy fiable.

Aunque el fuerte crecimiento del 90% en 2019 disminuyó significativamente durante la crisis, Bondora sigue teniendo éxito. Incluso con las cifras actuales (20% de crecimiento en 2020, 40% de crecimiento en 2021), no tienen nada que ocultar.

Rendimiento de Bondora 2024: ¿Qué es posible?

Por lo general, el siguiente principio se aplica a los préstamos P2P, como en todas partes en el mercado financiero: A mayor riesgo, mayor rentabilidad. Sin embargo, en la práctica, al menos con Bondora, ¡no es tan sencillo!

Si echamos un vistazo a los préstamos que se ofrecen, sus tipos de interés y sus tasas de impago, nos llevaremos una sorpresa: ¡Los préstamos peores valorados no tienen automáticamente los tipos de interés más altos! Al mismo tiempo, los préstamos con menor riesgo no son necesariamente menos lucrativos.

Por tanto, una inversión con Bondora depende en gran medida de tu propia estrategia y de la diversificación de tu cartera. ¡Aquí podemos conseguir rendimientos de más del 15%! Sin embargo, incluso es posible sufrir pérdidas si la inversión no se hace con cuidado.

El producto Bondora más popular en este momento es, sin duda, Go & Grow. El tipo de interés fijo del 6,75% que se ofrece aquí, junto con el alto nivel de comodidad y la buena seguridad (para los préstamos P2P) son atractivos para muchos inversores.

Con el Gestor de Cartera y la oferta Cartera Pro, la rentabilidad es variable. Con una estrategia muy conservadora o una inversión descuidada, puede estar por debajo del 6,75% de Go & Grow. Sin embargo, la media de toda la plataforma es ligeramente superior al 9%.

También hay que señalar que Bondora limita actualmente (a partir de abril de 2022) el depósito por inversor a un máximo de 1.000 euros al mes. Esta medida era necesaria porque la demanda de los inversores supera actualmente la oferta de préstamos. Aunque no debería ser un problema para el usuario medio, este límite puede ralentizar tu acumulación de riqueza en la práctica.

Es bueno saberlo:

En Bondora, ¡Los depósitos están limitados a 1.000 euros al mes! Las retiradas, en cambio, son posibles en cantidades ilimitadas

Bondora se centra en las inversiones en automóviles

Las plataformas P2P suelen ofrecer la opción de seleccionar tú mismo los préstamos deseados. Como alternativa, ahora existe en todas partes una función de autoinversión, que invierte automáticamente según las directrices establecidas por el inversor.

Sin embargo, la inversión manual tiene poco sentido, especialmente en el ámbito de los préstamos al consumo como los que ofrece Bondora: Los préstamos son muy similares y, aparte de sus cifras clave, no tienen ningún valor informativo real para el inversor.

Por tanto, se basan en gran medida en la autoinversión: Tanto el Gestor de Cartera como las ofertas de Cartera Pro seleccionan automáticamente los préstamos basándose en las especificaciones del usuario. Aquí no hay ninguna disposición para la inversión manual.

Con Portfolio Pro, los inversores pueden definir ellos mismos aspectos importantes como el plazo, el importe por préstamo o el mercado deseado. Parámetros como el tipo de interés y la clase de riesgo permiten una planificación estratégica y pueden posibilitar altos rendimientos.

Si, por el contrario, se utiliza el Gestor de Cartera, Bondora se hace cargo de estos ajustes por el usuario. Estas se resumen en seis estrategias básicas entre las que el inversor puede seleccionar una.

Bondora se centra así -más que todos sus competidores- en el uso de autoinversiones.

Lo que cuesta Bondora

Por lo general, el uso de Bondora es gratuito para los inversores; No hay comisiones por registro, uso o depósitos. Solo al retirar capital se cobra una comisión de 1 euro. ¡No importa si inviertes en Bondora Go & Grow, Portfolio Manager o Portfolio Pro!

Sin embargo, la situación es completamente diferente si decides negociar en el mercado secundario. Si ya has invertido en un préstamo y quieres salir antes, puedes vender tu inversión a otro usuario aquí.

Este proceso es especialmente útil si necesitas retirar tu dinero antes de tiempo (por ejemplo, debido a imprevistos), pero también te cuesta mucho: Además de la pérdida potencial de la venta, Bondora cobra un 1,5% adicional de tu inversión. El comprador del préstamo también debe pagar el 1,5%.

Bondora 2024 ofrece estos productos

Son conocidos principalmente por su plan de inversión «Go and Grow». Pero eso no es todo. Bondora también ofrece otras dos oportunidades de inversión, que examinaremos más detenidamente a continuación.

1. Portfolio Pro

La oferta «Portfolio Pro» de Bondora suena muy impresionante, pero en realidad no es más que una función de autoinversión, como ya sabes de otros proveedores de P2P.

Aquí puedes especificar el tipo de préstamo en el que quieres invertir en unos pocos pasos. Por ejemplo, puedes seleccionar el plazo y el importe por préstamo. También puedes seleccionar o desactivar manualmente los tres mercados disponibles: España, Finlandia y Estonia.

Las calificaciones son interesantes: Bondora tiene muchos años de experiencia en el mercado P2P: ¡llevan 15 años activos en 2024! Está claro que la empresa de Tallin ha aprendido mucho sobre el negocio de los préstamos en el proceso.

Esta experiencia se refleja en las calificaciones crediticias. Estas varían desde «AA» para las ofertas más seguras hasta la categoría «HR» («Alto Riesgo») para las inversiones especialmente peligrosas. Sin embargo, el tipo de interés también fluctúa en función de la calificación, por lo que no siempre es sensato invertir solo en los mejores préstamos.

Es bueno saberlo:

Los préstamos de alto riesgo no tienen automáticamente los tipos de interés más altos en Bondora. A menudo, los buenos préstamos también ofrecen una alta rentabilidad. ¡Todo está en la mezcla!

Dependiendo de tu elección, el rendimiento esperado varía entre el 6 y el 14% anual. En la práctica, los inversores consiguen algo más del 9%. Si estás satisfecho con tu configuración, tu capital se invertirá en los préstamos disponibles.

Ventajas de Portfolio Pro

Con su oferta Portfolio Pro, Bondora atiende a los inversores que quieren personalizar su inversión según sus propias ideas. Las ventajas incluyen:

Opciones de configuración. Portfolio Pro te ofrece la mayor configuración de todos los productos Bondora. Gracias al plazo, el importe del préstamo y el país, puedes personalizar tu inversión para adaptarla a tus preferencias personales.

Clasificación Bondora. Los muchos años de experiencia P2P de la empresa permiten un sistema de clasificación preciso que clasifica los préstamos según su riesgo. Esto permite personalizar aún más la selección de inversiones y, por ejemplo, excluir los préstamos especialmente arriesgados.

Especialización en tres países. Bondora sólo ofrece tres mercados: España, Estonia y Finlandia. Sin embargo, están muy familiarizados con estos tres países y han adquirido mucha experiencia en la recuperación de préstamos.

También será difícil encontrar un proveedor con más experiencia en estos tres lugares a la hora de evaluar préstamos en 2024. Así que si quieres invertir específicamente en uno de los tres países, Bondora es un experto absoluto en P2P a tu disposición.

Altos rendimientos. Portfolio Pro te ofrece rendimientos de hasta el 14% y, por tanto, ¡No tiene nada que ocultar a la competencia! Aunque estos préstamos a alto interés conllevan cierto riesgo, son interesantes para muchos inversores.

Alta tasa de recuperación. El impago de un prestatario es muy molesto para los inversores, ya que en este caso el capital invertido corre peligro. Aunque Bondora no ofrece seguridad en forma de garantía de recompra, la empresa tiene una amplia experiencia en la recuperación de préstamos y, por tanto, puede garantizar el pago en la mayoría de los casos, aunque a menudo con retraso.

Desventajas de Portfolio Pro

Si decides invertir con Portfolio Pro, tendrás que convivir con algunas desventajas. Entre ellas:

Alto riesgo. Los préstamos P2P están asociados a un alto nivel de riesgo, ya que un prestatario puede incumplir en cualquier momento. Si el reembolso es imposible, tu inversión también se pierde. Bondora no ofrece una garantía de recompra o una seguridad similar, por lo que en este caso tienes que esperar que la recuperación sea un éxito.

Selección limitada. En comparación con otros competidores, las opciones de configuración de Portfolio Pro son limitadas. Funciones populares como un tipo de interés mínimo o una reinversión inactiva no están disponibles.

Baja liquidez. Si necesitas tu dinero en otro sitio con poca antelación, las cosas pueden complicarse rápidamente con Portfolio Pro. En este caso, no tienes más remedio que vender tus préstamos activos en el mercado secundario. Si otro inversor compra tu inversión aquí, puedes salir antes, pero también tendrás que pagar grandes descuentos.

Sin inversión manual. Los préstamos se seleccionan en función de tu configuración; sin embargo, no puedes decidir por ti mismo en qué préstamos concretos te gustaría invertir. Esto significa que tus opciones para influir en tu cartera son siempre limitadas.

Debido a las mejores tasas de interés, actualmente estoy invirtiendo mi capital en Monefit (obtenido con este enlace*) en lugar de en Bondora. Con Monefit gano más del 7,25% de interés, que es significativamente más que con Bondora. Como bono de bienvenida solo recibirás 5€ y un 0,25% de interés adicional durante 90 días sobre tu inversión a través de este enlace.

2. Go & Grow

El programa Go & Grow de Bondora es una de las ofertas más conocidas del sector P2P. Esto se debe en parte a su estructura única: Aquí los inversores no invierten en préstamos privados individuales, sino que utilizan su capital para financiar la propia cartera de Bondora.

Ponen la organización en manos de Bondora, que utiliza sus muchos años de experiencia para encontrar y financiar los mejores préstamos. A cambio, los inversores reciben un 6,75% de interés al año. Gracias al pago diario de los intereses y a la rapidez de acceso, Go & Grow ofrece una solución flexible con buenos rendimientos.

Cómo funciona en la práctica Go & Grow

Si quieres invertir en préstamos P2P, normalmente tienes dos opciones: Inversión manual o automática. Con la primera opción, tú eliges cuánto quieres invertir y en qué préstamos. La forma automática se encarga de este paso por ti e invierte tu dinero según tus especificaciones.

Los inversores suelen tener muy buenas experiencias con los préstamos P2P, ¡Pero no son automáticamente el producto financiero adecuado para todo el mundo! Aquí es donde Bondora entra en juego con su programa Go & Grow: Se evitan los problemas típicos de los préstamos personales, como la alta complejidad o el riesgo de impago.

Como inversor con Bondora Go & Grow, no tenemos que decidir en qué préstamos queremos invertir, qué importes, a qué plazo y a qué tipo de interés. Sólo tenemos que hacernos una pregunta: ¿Quieres invertir dinero o no?

Si la respuesta es «Sí», puedes enviar la cantidad deseada por transferencia bancaria a tu cuenta Bondora, que puedes crear con solamente unos clics . A continuación, puedes invertir este dinero en el programa Go & Grow y recibir un interés del 6,75 por ciento a partir de ese momento. Si en algún momento has tenido suficiente o necesitas tu capital en otro lugar, puedes retirarlo en cualquier momento.

No tenemos que preocuparnos por la selección de los préstamos ni por su riesgo, porque proporcionamos nuestro dinero directamente a Bondora. Con su considerable experiencia, la empresa utiliza nuestro capital para invertir de forma independiente en préstamos personales.

Go & Grow ofrece estas ventajas

El programa Go & Grow ofrece una serie de ventajas que lo diferencian de otras ofertas P2P. Entre ellas se incluyen, por ejemplo:

Funcionamiento sencillo. Con Go & Grow no es necesario realizar ajustes ni tomar decisiones. Incluso puedes empezar sin ninguna experiencia en préstamos P2P, ya que Bondora selecciona por sí misma los préstamos adecuados en segundo plano. Esto hace que Go & Grow sea especialmente adecuado para los inversores que quieren invertir en préstamos personales pero no quieren familiarizarse con el tema.

(Casi) sin tasas. Como inversor, Go & Grow es gratuito para ti. Sólo se cobra una comisión de 1 euro cuando retiras tu capital.

Fuerte efecto de interés compuesto. El efecto del interés compuesto es el sueño de todo inversor, ya que los intereses que ya has ganado generan nuevos intereses. Cuanto más a menudo gane intereses tu capital, mejor, es decir, más rápido crecerá tu patrimonio.

Go & Grow te ofrece un interés diario y, por tanto, te garantiza un crecimiento rápido. Recibir dinero cada día sin que tengas que hacer nada (aunque sólo sean unos céntimos) ¡también sienta muy bien!

Tipos de interés sólidos. Comparado con otras plataformas P2P, Go & Grow obtiene una cifra bastante mediocre: ¡la competencia puede ofrecer a veces un 12% y más! Sin embargo, estas inversiones en préstamos personales están asociadas a sus propios problemas, que Go & Grow no tiene.

Por tanto, tiene sentido fijarse en los productos financieros tradicionales: Go & Grow supera claramente a formas de inversión similares, como las cuentas a la vista o los depósitos a plazo fijo. Con unos tipos de interés ligeramente inferiores al 7%, ¡Pueden incluso competir con la media más baja de una cartera de acciones estándar!

Esto sitúa al programa Go & Grow de Bondora en una buena posición intermedia. Aunque no pueden seguir el ritmo de las plataformas P2P de mayor rendimiento, están claramente por delante de las formas clásicas de inversión.

Más ventajas

Alta liquidez. Cuando inviertes en préstamos P2P, normalmente tienes que esperar hasta que se haya reembolsado el préstamo correspondiente. Si necesitas recuperar tu dinero antes de ese momento, normalmente solo te queda el llamado «mercado secundario»: aquí vendes tu inversión a otro inversor y tienes que aceptar un descuento del 1,5%.

Con Go & Grow todo es diferente: Puedes retirar tu dinero en cualquier momento, ya que no estás invirtiendo en préstamos concretos, sino que has confiado tu capital directamente a Bondora. Por lo general, solo transcurren uno o dos días laborables antes de que el importe correspondiente vuelva a estar en tu cuenta.

Larga historia de éxito de la empresa. Uno de los mayores riesgos de las inversiones P2P es la situación financiera del respectivo prestamista. Una crisis importante o la falta de experiencia pueden causar rápidamente problemas que pueden llevar a la insolvencia de la empresa en cuestión. En tales casos, el dinero de los inversores puede perderse por completo.

Bondora cuenta con un equipo directivo con años de experiencia en el sector P2P. Demostraron esta experiencia durante la crisis del coronavirus, por ejemplo: Con un rumbo conservador y centrado en la seguridad, sortearon con éxito los tiempos difíciles y pudieron seguir prestando sus propios servicios de forma rentable, con pequeñas restricciones.

Los inversores valoran la larga y exitosa historia de la empresa como indicador de estabilidad futura.

Desventajas de Bondora Go & Grow

Incluso con Bondora, no es oro todo lo que reluce. Las desventajas incluyen:

No hay opciones de ajuste. Una inversión con Bondora es muy pasiva, ya que como inversores no tenemos opciones de personalización. Factores típicos como el plazo, el dinero por préstamo, el tipo de interés o la garantía se determinan sin nuestra participación. Solo podemos determinar el importe de nuestra inversión a través de nuestros depósitos.

Esta facilidad de uso de Go & Grow es atractiva para muchos inversores, ya que no tienen que preocuparse por su inversión. Sin embargo, si buscas una buena diversificación o quieres añadir un tipo específico de préstamo a tu cartera, Go & Grow no es para ti.

Tipos de interés más bajos que con otras ofertas P2P. Los inversores reciben actualmente un 6,75 de interés anual con Go & Grow. Esto significa que Bondora ofrece aproximadamente la mitad de lo que es posible en otras plataformas. Esta diferencia puede explicarse por otras muchas ventajas que los inversores encuentran en Go & Grow: Gran liquidez, interés diario y ausencia de gestión activa de su propia inversión.

Por tanto, Go & Grow está más dirigido a los inversores que valoran la comodidad y la flexibilidad. Si buscas los tipos de interés más altos, deberías optar más bien por otros productos P2P.

Otros inconvenientes

El riesgo residual persiste. Bondora está considerada una de las plataformas P2P más estables y seguras, ¡pero eso no significa que no haya riesgo! Aunque los préstamos al consumo que se ofrecen son más a prueba de crisis que muchas otras formas de inversión (la gente consume incluso en tiempos de crisis), no son completamente inmunes a los problemas económicos.

Si se produce un aumento de los impagos de préstamos, esto pone a prueba las carteras de los inversores, así como a la propia empresa Bondora. En caso de crisis grave, un originador de préstamos puede incluso declararse insolvente, a menudo con consecuencias fatales para el capital de los inversores. Por tanto, tampoco hay que subestimar el riesgo fundamental de los préstamos P2P con Go & Grow.

Sólo hay tres países para elegir. El riesgo de los préstamos P2P en Bondora se ve amplificado por el hecho de que solo hay tres países disponibles para invertir. La concentración en España, Finlandia y Estonia hace que la cartera sea irregular: Si el mercado se hunde en uno (o más) de los países mencionados, la cartera de Bondora se verá sometida a una enorme presión. Por lo general, otros proveedores ofrecen muchos más lugares y, por tanto, distribuyen mejor el riesgo.

Debido a las mejores tasas de interés, actualmente estoy invirtiendo mi capital en Monefit (obtenido con este enlace*) en lugar de en Bondora. Con Monefit gano más del 7,25% de interés, que es significativamente más que con Bondora. Como bono de bienvenida solo recibirás 5€ y un 0,25% de interés adicional durante 90 días sobre tu inversión a través de este enlace.

3. Gestor de cartera

El programa Gestor de Cartera de Bondora se sitúa entre Portfolio Pro y Go & Grow en términos de contenido: Es fácil de usar y solo requiere unos pocos ajustes. Al mismo tiempo, sin embargo, tenemos la oportunidad de influir en nuestra inversión.

Esto se debe a que Portfolio Manager tiene seis pre ajustes entre los que podemos elegir. Según nuestras preferencias, podemos invertir desde «ultraconservador» a «oportunista». Los rendimientos y los riesgos varían en consecuencia.

Los valores detrás de los niveles individuales los determina Bondora. Aquí también entra en juego la amplia experiencia de la empresa: Haciendo clic en la estrategia de inversión deseada, damos instrucciones a Bondora para que invierta de la forma adecuada.

El Gestor de Cartera ofrece estas ventajas

Gracias a su función híbrida, el Gestor de Cartera ofrece ventajas y desventajas únicas. Entre ellas:

Grado especial de responsabilidad personal. El gestor de la cartera se basa en la experiencia de Bondora, pero permite a los inversores ejercer una influencia menor en su inversión. Esto lo convierte en una opción interesante para quien desee seguir una estrategia concreta pero no quiera realizar todos los ajustes por sí mismo.

Devoluciones flexibles. El tipo de interés se puede determinar seleccionando la estrategia adecuada. De este modo, son posibles los tipos de interés más altos («oportunista»), de alta seguridad («ultraconservador») y varios niveles intermedios.

Poco esfuerzo. El gestor de carteras se puede personalizar según tus propias necesidades con solo unos clics. Como las inversiones se realizan automáticamente, no se requiere ninguna gestión activa por parte del inversor.

Utilización de la experiencia de Bondora. Nos basamos en la experiencia de Bondora a la hora de utilizar el Gestor de Cartera. No en vano, la empresa estonia es una de las plataformas más grandes y populares de Europa en 2024.

Desventajas del Gestor de Cartera

Las desventajas del Gestor de Cartera también son bastante singulares. Incluyen:

Baja personalización. Los niveles predefinidos solo se ajustan aproximadamente a las estrategias del inversor. Como consecuencia, pueden darse situaciones en las que no se alcancen plenamente los objetivos personales.

Conflictos de intereses: Bondora ofrece ajustes por defecto para las estrategias conservadora y ultraconservadora en particular, que sugieren un conflicto de intereses. Esto significa que la proporción de préstamos de riesgo «HR» es significativamente mayor aquí que en los niveles más agresivos. Se sospecha que Bondora intenta endosar a los inversores los préstamos de riesgo impopulares.

¡Manos fuera de «Go & Grow Unlimited»!

Bondora introdujo un límite de depósito mensual durante la crisis de Covid. Con ello se pretendía garantizar que el aumento de la demanda no pusiera en peligro la estabilidad de la cartera.

Originalmente, este límite era de 400 euros al mes, pero desde entonces se ha elevado a 1.000. Numerosos inversores están molestos por esta restricción y exigen poder volver a invertir por fin una cantidad ilimitada.

Bondora satisface esta demanda, al menos en parte, con su nuevo programa Go & Grow Unlimited: Aquí puedes invertir realmente sin límite mensual.

A cambio, ¡hay una rentabilidad de un mísero 2%! En mi opinión, estos tipos de interés son desproporcionados en relación con el riesgo existente en los préstamos P2P. Porque los préstamos personales nunca son seguros al cien por cien. Aunque Bondora tiene mucha experiencia y lleva años funcionando de forma rentable, ¡no se puede garantizar el éxito!

Los préstamos de Bondora no tienen protección de depósitos. Si se produce una crisis económica grave, los impagos de los préstamos podrían aumentar rápidamente y poner en peligro la empresa y el capital de los inversores. Para mí, una rentabilidad del 2% para asumir semejante riesgo es un mal negocio.

Mi experiencia Bondora: Cómo invierto

Para mí, Bondora también es una de las mejores plataformas P2P en 2024. Actualmente, estoy activo con Go & Grow y Portfolio Pro y he tenido experiencias muy positivas (¡y algunos rendimientos!) hasta ahora.

Mi inversión en Go & Grow asciende actualmente a más de 7.000 euros, lo que la convierte en una de las mayores partidas de mi cartera P2P. Recibo alrededor de 1,30 euros de intereses al día. El pago diario es un aspecto especialmente agradable: gracias al efecto del interés compuesto, la caja registradora no para de sonar y puedes ver crecer tu propia inversión cada día.

Práctico:

Puedes ver crecer tu inversión en la aplicación Bondora. Gracias a los intereses cada 24 horas, ¡incluso diariamente!

También he invertido recientemente en Portfolio Pro. Aquí me centro especialmente en préstamos con tipos de interés elevados, y hasta ahora he tenido éxito: Mi rentabilidad es actualmente superior al 15 % tras deducir los impagos.

Sin embargo, hay que tener en cuenta que solo llevo utilizando Portfolio Pro unos 9 meses. Supongo que esta rentabilidad tan fuerte se estabilizará en un nivel inferior en 2024, ya que es probable que se produzcan nuevos impagos.

Debido a las mejores tasas de interés, actualmente estoy invirtiendo mi capital en Monefit (obtenido con este enlace*) en lugar de en Bondora. Con Monefit gano más del 7,25% de interés, que es significativamente más que con Bondora. Como bono de bienvenida solo recibirás 5€ y un 0,25% de interés adicional durante 90 días sobre tu inversión a través de este enlace.

Conclusión: Productos únicos y buenos rendimientos

Bondora ofrece productos muy diferentes con Go & Grow, Portfolio Manager y Portfolio Pro. Los inversores están entusiasmados con esta selección y han convertido a la empresa estonia en una de las plataformas P2P con más éxito de Europa.

Go & Grow, en particular, demuestra los muchos años de experiencia de Bondora: En 2024, llevarán catorce años activos en el mercado P2P, lo que les convierte en uno de los proveedores más antiguos.

No es de extrañar que muchos inversores confíen en esta experiencia e inviertan directamente en la cartera de la empresa a través de Go & Grow. El Gestor de Cartera, con sus seis pre ajustes seleccionables, también refleja esta idea.

Portfolio Pro también te ofrece la oportunidad de invertir en préstamos P2P según tu propia configuración. Yo también he tenido muy buenas experiencias aquí en los últimos meses y actualmente puedo presumir de una rentabilidad del ¡15%! Aunque supongo que esta cifra descenderá en 2024, sigue sin ser un mal resultado.

Bondora también es conocida por su estrategia conservadora y centrada en la seguridad. Por ello, muchos inversores consideran que la empresa es digna de confianza y menos arriesgada que sus competidores.

Sin embargo, ¡hay que tener en cuenta que los préstamos P2P siempre están asociados a riesgos fundamentales (impagos de préstamos, insolvencia de un originador, etc.)! A pesar de su larga historia de éxitos y su buen rendimiento durante la crisis de Covid, ¡Bondora tampoco está exenta de riesgos!

Si decides invertir con Bondora, te esperan tres productos únicos. Con ellos podrás invertir cómodamente y con rendimientos de buenos a muy buenos.

FAQ

Aleks Bleck es el rostro de Northern Finance y ya era accionista, prestamista e inversor en ETF a los 18 años. Su actividad se centra en los préstamos P2P y los ETF pasivos. Aleks fundó Northern Finance en 2017 mientras estudiaba Administración de Empresas en Luneburgo.

Creó el canal de YouTube junto con su trabajo principal en banca de inversión y corporativa antes de centrarse finalmente en Northern Finance a tiempo completo.