Cuadrante del flujo de caja – Existen estos diferentes tipos de ingresos

¿Tú también sueñas con trabajar menos, tener seguridad económica y ganar más dinero con menos esfuerzo? El popular libro «Cashflow Quadrant», del autor Robert T. Kiyosaki, trata exactamente de este tema. En este artículo aprenderás más sobre el modelo del Cuadrante del Flujo de Caja y las conexiones entre los distintos tipos de personas y su forma de ganar dinero.

Los hechos más importantes en pocas palabras:

- El libro Cuadrante de Flujo de Caja trata de cuatro formas diferentes de ganar dinero

- Los trabajadores por cuenta ajena y por cuenta propia convierten su tiempo en dinero. Cuanto más trabajan, más pueden ganar

- Los grandes empresarios e inversores ganan su dinero con la ayuda de sus activos o de sus empleados y su mano de obra

- Kiyosaki explica por qué las personas que no invierten dinero nunca podrán alcanzar la libertad financiera

¿Quién es Robert Kiyosaki?

Robert Kiyosaki es un conocido empresario estadounidense. Fundó las empresas Padre Rico y Rich Global LLC. El empresario ya ha publicado numerosos libros sobre educación financiera, y puede que te resulte familiar su libro especialmente popular «Padre rico, padre pobre».

Este bestseller se vendió en todo el mundo. Cashflow Quadrant y Rich Dad’s Guide to Investing también entraron en las listas de los 10 libros más vendidos del Wall Street Journal y el New York Times.

En sus libros puedes aprender a acumular ingresos pasivos. Hay varias formas de hacerlo, como invertir en empresas o propiedades.

También divide los gastos en activos y pasivos. El pasivo es cuando compras un coche o pagas el alquiler, por ejemplo, es decir, cuando gastas dinero en algo. Los activos incluyen el dinero que a su vez genera ingresos.

La experiencia financiera también es importante en su aprendizaje. El sistema escolar está diseñado para proporcionar formación académica con el fin de ocupar posteriormente un puesto fijo.

Es bueno saberlo:

Sin embargo, si quieres alcanzar el objetivo de la libertad financiera, necesitas generar ingresos pasivos, ya sea como empresario o como inversor.

El empleado

El cuadrante del flujo de caja es un modelo financiero que consiste en cuatro formas diferentes de generar ingresos. Cada esquina del modelo representa una vía distinta, que se asocia a diferentes ventajas e inconvenientes. Cada fuente de ingresos se encuentra en una esquina del cuadrante.

La primera parte afecta a los empleados. La seguridad es una cuestión importante para los empleados: Buscan un acuerdo a largo plazo y firman un contrato para comprometerse con una empresa durante un determinado periodo de tiempo.

Según Kiyosaki, esta deseada sensación de seguridad es una reacción del miedo. Por eso los trabajadores intentan mejorar su situación económica ascendiendo en la carrera profesional dentro de una empresa.

¡Atención!

Una característica de este grupo es que los empleados trabajan en un sistema extranjero para ganar dinero. Los procesos de pensamiento típicos de un empleado en relación con el trabajo serían frases como «Quiero un trabajo seguro con un buen salario y compañeros agradables».

Esta forma de ganar dinero también podría explicarse de otra manera: Los trabajadores intercambian su propio tiempo para ganar dinero con él. Trabajan un determinado número de horas cada día para recibir un salario predeterminado. El tiempo y el dinero están estrechamente relacionados: Cuanto más tiempo se invierte, más dinero gana el empleado.

Una ventaja de esta forma de ganar dinero es la mayor seguridad. A diferencia de los autónomos, por ejemplo, los asalariados saben exactamente cuánto van a ganar cada semana o cada mes. Esto les permite planificar mejor y evita sorpresas negativas. También suelen incluir vacaciones pagadas y seguro médico.

Es bueno saberlo:

Las desventajas suelen ser menos tiempo libre. En muchos casos, el salario es comparativamente bajo. Como el tiempo se intercambia por dinero, el trabajo realizado suele ser superior al salario real.

Autónomos

Los autónomos o propietarios de pequeñas empresas se diferencian de los asalariados en que no tienen un fuerte deseo de seguridad. Prefieren tener el control y quieren ser sus propios jefes. Pueden alcanzar el éxito económico especializándose en un área concreta.

Los autónomos tienen que dedicar mucho tiempo si quieren ganar bien. Sus propios ingresos dependen en gran medida de la cantidad de trabajo que puedan realizar. También en este caso, tiempo y salario están estrechamente relacionados. Los autónomos no delegan tareas en otras personas, lo que les cuesta tiempo adicional.

Los autónomos tienen la ventaja de tener el control. Pueden organizar su propio tiempo y, por tanto, decidir también cuánto ganan. Al mismo tiempo, el trabajo autónomo también conlleva riesgos:

- Muchas pequeñas empresas y autónomos fracasan en los primeros cinco años

- Las razones suelen ser la falta de recursos propios o una experiencia insuficiente

Merece la pena saberlo:

Los propietarios de pequeñas empresas y los autónomos quieren invertir sus propias habilidades y ser bien remunerados por su tiempo. Al mismo tiempo, quieren asumir responsabilidades y disfrutar de su independencia.

El empresario

Un empresario quiere convertir su visión en realidad. Para ello, busca personas adecuadas en distintas áreas, como el marketing, en las que pueda confiar. Construye su propio sistema creando una empresa y contratando a personas para gestionar distintas áreas.

A diferencia de los autónomos o los propietarios de pequeñas empresas, asumen principalmente tareas de gestión. Otras tareas que surgen dentro de la empresa se subcontratan a personas cualificadas.

Los empresarios se caracterizan por estar a menudo bien conectados en red. Les resulta fácil encontrar socios colaboradores o nuevos clientes. Establecen contactos en eventos y muestran entusiasmo.

Hace varias décadas, se necesitaba mucho capital para crear tu propia empresa. Gracias al avance de la digitalización, esto ha cambiado. Ahora es posible crear una empresa con mucho menos capital.

Los grandes empresarios suelen tener beneficios muy elevados. También pueden organizar mejor su tiempo. Sin embargo, corren un mayor riesgo de perder dinero. Tienen mucha responsabilidad sobre sí mismos, pero también sobre la empresa y todos los empleados asociados.

Es bueno saberlo:

Por tanto, el empresario trabaja menos en la propia empresa, si no más bien para la empresa. Se asegura de que el sistema funcione correctamente e inicia mejoras. El trabajo necesario se delega en otros.

El inversor

Quizá tú también seas inversor y te esfuerces por conseguir la libertad financiera mediante el uso selectivo del capital. Los inversores utilizan los activos para generar más dinero. El dinero de los inversores trabaja para ellos y sigue creciendo a largo plazo. Buscan formas de invertir sus activos de la forma más rentable posible para ganar más.

Los inversores tienen la gran ventaja de que pueden acumular fuentes pasivas de ingresos. Esto significa que no tienen que invertir activamente tiempo a largo plazo para acumular activos. Sin embargo, existen distintos riesgos según la clase de activo. Ejemplos de este tipo de oportunidades de inversión serían el P2P o los ETF, puedes obtener más información aquí.

Es bueno saberlo:

No es posible pasar al cuadrante del inversor sin tener éxito en uno de los otros tres. En primer lugar, debes encontrar formas de ganar dinero. Luego puedes pensar en cómo empezar a hacer crecer el capital que ya tienes.

Conceptos básicos del cuadrante de flujo de caja

Los distintos lados del cuadrante del flujo de caja son especialmente importantes. En el lado izquierdo se encuentran los asalariados y los autónomos, que tienen muchas similitudes. Están orientados a ganar dinero activamente. Los empresarios y los inversores, en cambio, quieren encontrar formas pasivas de ganar dinero. ¿Dónde te encuentras tú?

| Cuadrante E y S | Cuadrante B e I |

| Los ingresos dependen de tu propio rendimiento laboral y del tiempo invertido. | Otras personas producen sus propios ingresos con su trabajo. |

| Si estás inactivo en el trabajo, no hay ingresos. | Los activos producen ingresos pasivos, independientemente de su propia actividad profesional. |

| Esto puede dar lugar a grandes ganancias, pero sólo si se invierte mucho tiempo. | Esto puede dar lugar a unos ingresos muy elevados, dejando más tiempo para otras actividades. |

| Los ingresos se limitan al tiempo durante el cual trabajas activamente. | Potencial de ingresos ilimitado a medida que mejora el sistema. |

Es bueno saberlo:

El cuadrante que le conviene a una persona tiene mucho que ver con sus rasgos de carácter. Hay personas que son perfectamente felices en una relación laboral y tienen problemas con las incertidumbres de trabajar por cuenta propia, por ejemplo. Por el contrario, otras se sienten demasiado limitadas e independientes como asalariadas.

En su libro, Kiyosaki hace hincapié en la importancia de las inversiones. Las considera la verdadera clave de la libertad financiera. Esto es lo que ocurre si la gente nunca se convierte en inversor:

- El dinero se convierte en su definición de los límites de su vida

- La gente que nunca invierte trabaja duro toda su vida para conseguir su riqueza

- A menudo dependen de otros, como el Estado o sus propios familiares

- Se preocuparán por el dinero el resto de su vida

- Nunca descubrirás cuál es el significado de la libertad financiera

Es interesante que la gente vea los otros cuadrantes como inciertos desde su perspectiva personal: Alguien que trabaja permanentemente en una empresa ve a los inversores o a los autónomos como arriesgados. Aquí los ingresos pueden ser irregulares y no permiten una planificación fija.

Los inversores o empresarios, en cambio, ven la relación laboral como arriesgada. A menudo están sujetos a la arbitrariedad de un jefe y existe una relación de dependencia. Este conocimiento puede ayudarte a analizar tu propia perspectiva y a encontrar una forma híbrida adaptada a ti para alcanzar tus objetivos financieros.

¡Atención!

Estas personas tendrán muchas preocupaciones financieras y a menudo dependerán de la ayuda exterior. La libertad financiera sólo la pueden experimentar las personas que se ocupan del tema de las inversiones y los ingresos pasivos.

Acumula activos de forma pasiva con estas clases de activos

Si quieres entrar en el cuadrante de los inversores, podrías invertir dinero en ETF o P2P, por ejemplo. Para ello, puedes invertir tiempo una vez para aprender los conceptos básicos de las clases de activos. El siguiente paso es ponerlo en práctica, seleccionar ETF o préstamos específicos e invertir dinero.

Tras la inversión, esta forma de generar ingresos es pasiva. Ambas clases de activos pueden utilizarse para acumular pasivamente riqueza a largo plazo, por ejemplo para prepararte para una vida despreocupada en la vejez o para proporcionar seguridad financiera a tu propia familia.

Inversión diversificada en renta variable – Clase de activos ETF

Los ETF pueden negociarse en bolsa y son fondos de inversión. A diferencia de los fondos activos, no tienen gestor. A éstos también hay que pagarles, por lo que los ETF tienen la ventaja de ser bastante más baratos.

En qué inviertes exactamente con los ETF varía. Por ejemplo, hay ETF de renta fija y ETF de renta variable. Un ETF sobre el S&P 500 contiene las 500 mayores empresas estadounidenses por capitalización bursátil. Es posible invertir en un gran número de empresas con un solo ETF.

Esto tiene la ventaja de la diversificación o spread. Si una empresa quiebra, la pérdida es “absorbida” por las demás empresas de su ETF. La diversificación es una estrategia excelente para reducir el riesgo de una cartera.

Para ello, es aconsejable que no sólo inviertas en diversas empresas, sino también en distintos países y sectores. Si te interesan varios ETF, puedes consultar los Titulos de valor que contienen en los sitios web de los proveedores y comprobar si hay solapamientos para evitar el riesgo de agrupación.

Tampoco tienes que preocuparte por el tiempo necesario. Puedes invertir en ETFs mediante una única compra o con la ayuda de un plan de ahorro mensual. Esto tiene las siguientes ventajas:

- Invertir regularmente

- Bajo esfuerzo (funciona automáticamente)

- También es posible con pequeñas cantidades

- Efecto de coste medio: Las acciones se compran automáticamente a diferentes horas. El momento de entrada no juega ningún papel particular aquí

- Gran flexibilidad: puedes ajustar el importe de tu cuota de ahorro en cualquier momento

- Pausa: Si surge algo y necesitas tu dinero para otra cosa, puedes pausar fácilmente tu plan de ahorro

¡Atención!

El MSCI World es especialmente adecuado para principiantes. Este índice contiene las 1600 empresas más grandes del mundo. Invierte en países industrializados y permite a los inversores construir una cartera de amplia base con un solo ETF.

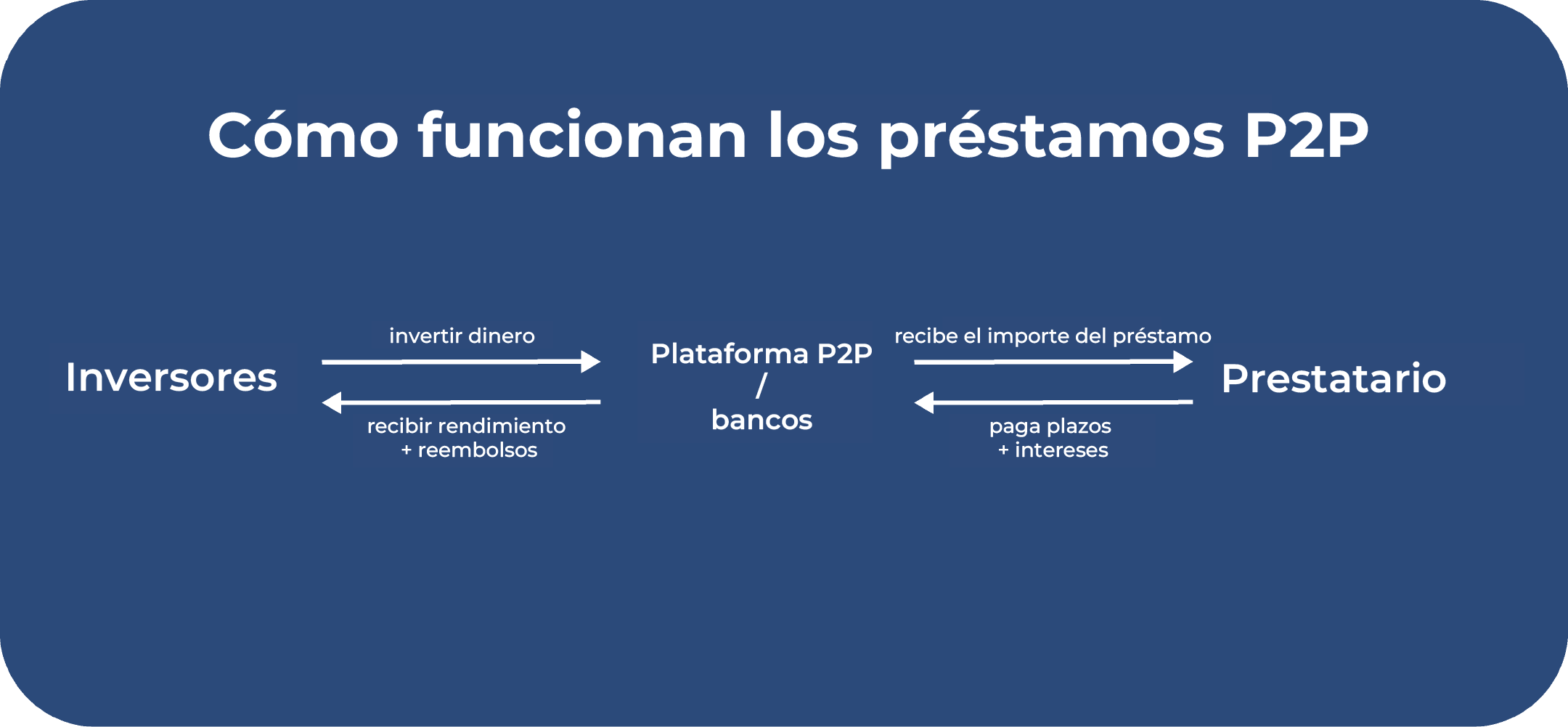

P2P – Alto potencial de rentabilidad mediante préstamos entre dos particulares

Los préstamos P2P ofrecen una alternativa a los ETF. Se trata de un préstamo que concede un particular a otro particular. Esta operación es intermediada por una plataforma P2P; no se necesita un banco.

Los préstamos P2P ofrecen un alto rendimiento potencial, a diferencia de las clases de activos tradicionales, como los contratos de ahorro de las sociedades de crédito hipotecario. De este modo, puedes acumular activos a largo plazo. Una ventaja es que puedes empezar con pequeñas cantidades y probar primero la clase de activos.

La diversificación también desempeña un papel aquí: lo ideal es que inviertas cantidades más pequeñas en un gran número de préstamos para reducir el riesgo de impago. La plataforma P2P correspondiente clasifica los préstamos en categorías crediticias. Éstas sirven para dar a los inversores una visión general de lo arriesgada que es su inversión en un préstamo concreto:

- El riesgo y el rendimiento están estrechamente relacionados: cuanto mayor es el rendimiento potencial, mayor es el riesgo

- Los préstamos P2P suelen tener un riesgo de impago: El prestatario puede no ser capaz de devolver el dinero prestado, incluidos los intereses

- Una forma de reducir este riesgo es la diversificación: invierte en diferentes calificaciones crediticias

Al igual que los ETF, los préstamos P2P no son una inversión compleja. Los préstamos P2P están ahora automatizados con muchos proveedores. Tú mismo eliges el plazo y la calificación crediticia del préstamo y construyes el marco de tu estrategia financiera. A continuación, la herramienta invierte según tus deseos.

Conclusión: Ingresos pasivos con el cuadrante del flujo de caja

El modelo de Kiyosaki te muestra cuatro formas diferentes en las que las personas pueden ganar su dinero. Empleados, autónomos o pequeños empresarios, grandes empresarios e inversores.

El lado izquierdo del modelo, es decir, los empleados y los autónomos, invierten su tiempo y ganan dinero como resultado. La parte derecha, los grandes empresarios e inversores, ganan su dinero de otras formas: Se benefician del rendimiento de sus empleados o utilizan el capital existente para crear nueva riqueza.

En su libro Cashflow Quadrant, Kiyosaki hace hincapié en la importancia de las inversiones. Señala que las personas que nunca invierten y solo gastan dinero tienen que trabajar duro toda su vida. El empresario subraya que las personas que no invierten nunca podrán alcanzar la libertad financiera. Sin embargo, si estudias el tema de las inversiones y empiezas a generar ingresos pasivos lo suficientemente pronto, ¡podrás acumular riqueza a largo plazo! Puedes obtener más información sobre la creación de riqueza aquí.