Alquilar o invertir: Lo que nadie te dirá en 2026

¿Es mejor alquilar o invertir en una propiedad? Si vives o quieres invertir en Alemania, este artículo es para ti. Tras una recesión en los últimos años, el mercado inmobiliario en Alemania vuelve a alcanzar nuevos máximos este año y, según las previsiones, también el año que viene. Sin embargo, los tipos de interés se mantienen en niveles elevados, lo que dificulta la decisión. Por eso, hoy analizaremos en detalle cuándo conviene alquilar en lugar de invertir.

Los hechos más importantes en pocas palabras:

- El mercado inmobiliario se encuentra bajo una fuerte presión debido a los altos tipos de interés de los últimos años.

- Alquilar o comprar depende en gran medida de la región: En el este de Alemania, comprar todavía puede ser rentable.

- Los gastos adicionales que conlleva la compra de un inmueble suelen pasarse por alto, pero son decisivos a la hora de decidir si es más inteligente alquilar o invertir.

- En el pasado, los inquilinos y los inversores en ETF han generado más riqueza que los propietarios de viviendas.

Alquilar o comprar: El mercado inmobiliario presenta resultados dispares

Desde el inicio de la pandemia del coronavirus hasta su punto álgido a principios de 2022, los precios de los pisos en Alemania han subido un 25 % y los de las casas, incluso un 30 %.

Con el cambio en la política de tipos de interés del BCE, los precios cayeron de forma relativamente fuerte. Así, en el punto más bajo, en enero de 2024, la caída fue del 14 % para las casas y del 13 % para los pisos. Sin embargo, desde entonces los precios se han recuperado y, según un estudio del IfW, deberían volver a alcanzar máximos en 2027.

Al mismo tiempo, los alquileres ofertados aumentan un 4,5 % en comparación con el año pasado, lo que duplica la tasa de inflación actual. El problema de los alquileres se nota especialmente en grandes ciudades como Berlín o Múnich: cada vez hay más gente y menos viviendas.

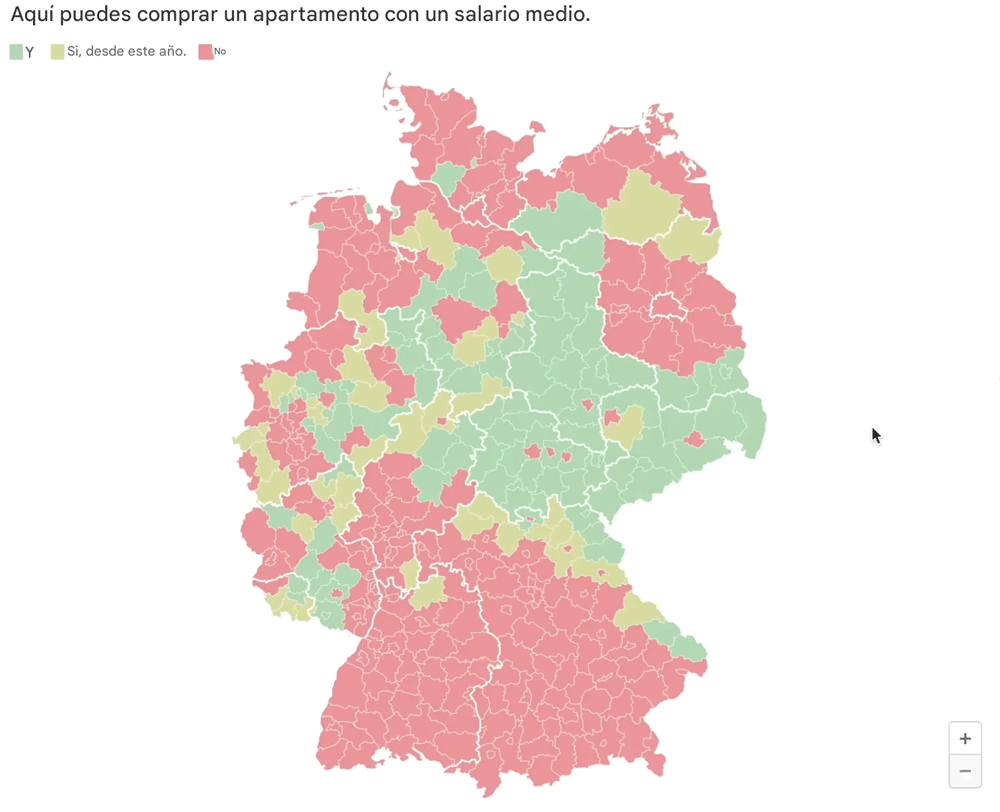

Los expertos recomiendan no destinar más del 30 % de los ingresos netos a las cuotas mensuales de la compra de una vivienda. Teniendo en cuenta que el salario neto medio en Alemania es de 2300 €, esto supondría un máximo de 690 € al mes.

El siguiente gráfico muestra en qué distritos se puede comprar un piso de 68 metros cuadrados con una cuota mensual de 690 €. Las zonas marcadas en amarillo representan aquellas áreas en las que, debido a la caída de los precios inmobiliarios, la compra solo es posible desde este año.

Alquilar o invertir: En muchas regiones, esta pregunta ya no se plantea.

En Alemania, la decisión de alquilar o invertir en una vivienda depende en gran medida de la región en la que se busque. Por ejemplo, una persona con ingresos medios no puede permitirse un piso en Fráncfort del Meno ni en los distritos circundantes, ni siquiera en Offenbach.

En el norte de Hesse, la situación es mucho mejor. En Kassel, con un salario medio, desde este año se puede volver a comprar una vivienda.

Si miramos hacia el sur, la situación cambia de nuevo. En Baden-Württemberg solo hay un distrito en el que se puede comprar una propiedad con un salario medio. Todos los demás distritos están en números rojos. No es de extrañar que en Baviera se observe una situación similar.

La cuestión de alquilar o invertir vuelve a cobrar relevancia en el este del país. Aquí vemos que la mayoría de los distritos siguen estando en zona verde o amarilla. Pero también en Berlín y en los distritos circundantes, la compra de una propiedad se ha vuelto casi imposible para el alemán medio.

En el norte de Alemania, en Hamburgo y los distritos circundantes, alquilar o comprar tampoco es una opción para el ciudadano medio. En Hamburgo, tendrías que gastar nada menos que el 77 % de los ingresos netos medios en la cuota mensual. Para la mayoría de los alemanes, esto es inimaginable.

En Colonia, la situación es la misma: La ciudad y sus alrededores son demasiado caros para que una persona con ingresos medios pueda financiar una vivienda «normal».

Alquilar o invertir: ¿Cuándo conviene comprar?

Indirectamente, hemos visto que, hoy en día, la cuestión de alquilar o invertir ya casi no se plantea. Para una persona con ingresos medios, a menudo es más inteligente desde el punto de vista financiero seguir viviendo de alquiler e invertir el capital disponible en otras cosas.

Una alternativa sensata a la compra de inmuebles es el clásico ahorro en un ETF. Entre los 10 mejores ETF seguro que hay uno adecuado para ti. Pero también puedes echar un vistazo más de cerca a las 10 mejores inversiones.

Aunque muchos piensan que los propietarios de viviendas tienen un patrimonio medio más elevado que los inquilinos, esta suposición solo es cierta a primera vista. Y es que, en estos hogares, la vivienda propia no es la causa del mayor patrimonio, sino una consecuencia del mismo.

Es bueno saberlo:

Si deseas comprar una propiedad, se recomienda cubrir al menos el 20-30 % del coste total de la adquisición con capital propio. Si la cuota es inferior, el riesgo para el banco aumenta y, por lo general, tendrás que pagar intereses más altos.

La cuestión de alquilar o comprar no solo depende de la región, sino también en gran medida del capital propio disponible.

Capital propio necesario actualmente para comprar una casa o un piso en Alemania

| Tipo de inmueble | Casa | Piso |

| Precio medio | 464.400 € | 336.800 € |

| 20 % de capital propio | 92.880 € | 67.360 € |

| 30 % de capital propio | 139.320 € | 101.040 € |

Otro aspecto que a menudo determina si se opta por alquilar o comprar es el estado civil. Es posible que haya algunas personas solteras que puedan permitirse comprar una propiedad. Sin embargo, a menudo resulta mucho más fácil para las parejas adquirir una propiedad, ya que pueden repartirse los gastos entre ellas.

Alquilar o invertir: Al comprar, hay que tener en cuenta más que solo el precio de adquisición.

Antes de dar el paso y comprar una propiedad, debes tener en cuenta que hay más gastos además del precio de la propiedad en sí.

Uno de los factores más importantes a la hora de decidir si es más conveniente alquilar o comprar es el tipo de interés que se aplica a la financiación. Y estos tipos de interés están ahora más altos que nunca desde 2012.

Si observamos el gráfico siguiente, vemos que los tipos de interés han bajado constantemente desde 2012 y alcanzaron su mínimo hasta la pandemia del coronavirus en 2020: 0,8 % para los préstamos a 10 años y 1,3 % para los préstamos a 20 años.

Después de que los tipos de interés se mantuvieran bajos durante la pandemia del coronavirus, el BCE ha subido drásticamente el tipo de interés oficial para combatir la inflación. Como consecuencia, los préstamos con tipos de interés fijos a 10 y 20 años también han subido rápidamente por encima del 4 %.

Aunque la tendencia ha vuelto a revertirse ligeramente desde 2024, los tipos de interés siguen siendo elevados, con un 3,75 % (plazo de 10 años) y un 4,02 % (plazo de 20 años), lo que supone una suma considerable a lo largo de los años.

Al realizar una compra, además de los intereses, también debes tener en cuenta los seguros que se aplican. Los costes de una vivienda unifamiliar en Alemania oscilan entre 200 € y 700 €.

Además, hay numerosos gastos corrientes que a menudo se pasan por alto al comprar una propiedad inmobiliaria. Entre ellos se incluyen el impuesto sobre bienes inmuebles, los gastos de calefacción y electricidad o los servicios del deshollinador.

Para que tengas una visión general, hemos recopilado los costes más relevantes en la tabla siguiente.

Gastos adicionales estimados de una vivienda de 150 m² y 2 personas

(Información sin garantía)

| Coste | Coste por mes | Coste por año | Tipo de socio contractual |

| Impuesto sobre bienes inmuebles | 37,50 € | 450 € | Públicamente |

| Tasas de residuos | 12,50 € | 150 € | Públicamente |

| limpieza de calles | 25 € | 300 € | Públicamente |

| Agua (incluidas las aguas residuales) | 42 € | 504 € | Públicamente |

| Calefacción | 162,50 € | 1.950 € | Privado |

| Energía | 100 € | 1.200 € | Público o privado |

| Seguros | 50 € | 600 € | Privado |

| Telecomunicaciones | 30 € | 360 € | Privado |

| Deshollinador | 8,33 € | 100 € | Privado |

| Total | 500,83 € | 6.014 € | – |

| Coste por m2 | 3,34 € | 40,09 € | – |

Como ves, el mantenimiento de una propiedad puede acarrear rápidamente unos costes muy elevados. Y, debido al aumento de las obligaciones y regulaciones, esta tendencia tenderá a ser cada vez más estricta y, por lo tanto, más costosa para los propietarios en el futuro.

Es bueno saberlo:

Sin embargo, algunos gastos de mantenimiento pueden resultar rentables a largo plazo. Un tejado bien aislado puede suponer un ahorro del 20-30 % en los gastos de calefacción. En la mayoría de los casos, la rehabilitación solo es necesaria al cabo de 20-30 años.

Alquilar o comprar: Los pisos de alquiler suelen ser más rentables

La siguiente comparación debería ilustrar si es más conveniente alquilar o comprar. Tenemos en cuenta que, como propietario, es aconsejable reservar anualmente entre el 1 % y el 1,5 % del valor del inmueble para reparaciones y otros gastos.

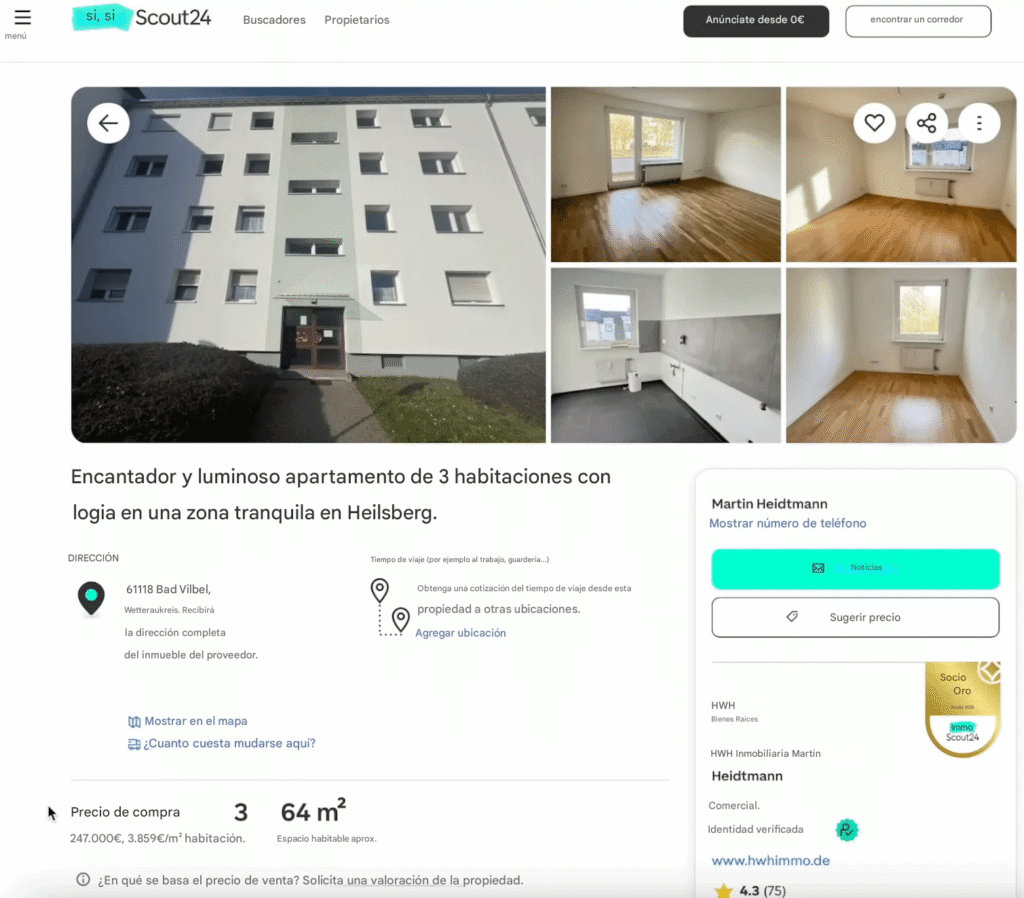

Veamos el siguiente inmueble: Un piso de tres habitaciones con 64 m² en una zona residencial acomodada de Fráncfort del Meno. El edificio se construyó en 1965, se renovó por última vez en 2025 y ahora tiene la clase energética B. Precio: 247 000 €.

Los gastos adicionales de esta propiedad ascienden a 27 000 €, de los cuales 7300 € corresponden únicamente a la comisión del agente inmobiliario. Por lo tanto, el precio total de compra es de 274 000 €.

Con un pago inicial de 50 000 € y un tipo de interés fijo durante 20 años, el tipo de interés sería del 4,65 % y la cuota mensual de 1335 €.

Sin embargo, la cuota mensual de 1335 € no lo es todo, como ya sabemos. La siguiente tabla enumera los gastos adicionales corrientes que se derivarían de la adquisición de este inmueble.

Coste total mensual del inmueble

| Precio de compra. | 274.000 € |

| Pago inicial | 50.000 € |

| Cuota mensual | 1.335 € |

| Seguros | 50 € |

| Impuesto sobre bienes inmuebles | 34 € |

| Mantenimiento | 228 € |

| Suma | 1.647 € |

¡Pero eso no es todo! Debido al pago inicial de 50 000 €, te surgen costes de oportunidad.

Es bueno saberlo:

«Los costes de oportunidad, también denominados costes alternativos, son las ventajas potenciales a las que se renuncia cuando se toma una decisión a favor de una opción determinada y, con ello, se descartan otras posibilidades. Representan el valor de la segunda mejor alternativa que no se elige» (Munich Business School).

Como alternativa, también podrías depositar los 50 000 € sin riesgo en una cuenta corriente o en una cuenta a plazo fijo con un interés actual del 2 %. Tras deducir los impuestos, obtendrías un coste de oportunidad de 99 €. En total, obtendrías una cuota mensual de 1746 €. Por lo tanto, es imprescindible que tengas en cuenta las cuentas corrientes y las alternativas a las cuentas corrientes.

En nuestro ejemplo de cálculo, los inversores deben plantearse la siguiente pregunta: ¿Estoy dispuesto a pagar 1746 € al mes por una propiedad inmobiliaria o es mejor que alquile algo más barato?

Los alquileres de inmuebles similares son considerablemente más económicos, rondando los 950 €. La diferencia, 796 €, podría invertirse en bolsa y así acumular capital.

Según un análisis realizado por Colliers, en el 91 % de los casos es más barato alquilar que comprar. En este caso, la pregunta de si alquilar o comprar tiene una respuesta clara.

Un análisis de Immoscout llega a la conclusión de que comprar una vivienda en el este de Alemania puede ser muy rentable, incluso en Berlín y Leipzig. En estos casos, el crédito resulta más barato que el alquiler en un plazo de cinco años. Sin embargo, hay que mencionar que estos resultados se refieren a viviendas de 80 m² y no a viviendas para una sola persona.

Alquilar o invertir: el MSCI World supera a la vivienda propia

Gerd Kommer ha calculado en un interesante artículo cuál es la diferencia patrimonial entre los inversores inmobiliarios y los inversores en ETF a lo largo de diferentes plazos.

El resultado: a medio plazo, es decir, con un periodo de tenencia de entre 10 y 15 años, el propietario de una vivienda acumula más patrimonio que el inquilino y el inversor en ETF que invierte el 100 % en el MSCI World en 2 de cada 3 casos. Esta ventaja asciende a entre 14 000 y 19 000 euros. El propietario de la vivienda trabaja con un 30 % de capital propio, el resto se financia con fondos externos.

A partir de un periodo de 20 años, la cosa se pone interesante. A partir de ahí, el inquilino y el inversor en ETF aumentan enormemente su patrimonio, como ilustra el siguiente gráfico.

En el caso 6 del gráfico, el inversor en ETF habría acumulado más del doble de patrimonio que el propietario de la vivienda. Si te interesa el tema, aquí encontrarás más información sobre los 10 mejores ETF para planes de ahorro y las ventajas y desventajas de los ETF.

Es importante mencionar aquí que el rendimiento del ETF y, por lo tanto, la acumulación de patrimonio dependen en gran medida del año bursátil correspondiente. Pero incluso si se comparan los periodos restantes de 30 años, el inversor en ETF sigue siendo el claro ganador. En el caso 2, ¡el crecimiento del patrimonio es incluso cuatro veces mayor!

La razón por la que el MSCI World ha tenido un rendimiento mucho mejor que el sector inmobiliario es obvia: Llas acciones globales generan más rendimiento a largo plazo que los inmuebles residenciales alemanes. Especialmente entre 1970 y 2013. Alemania no es la excepción; la cosa es parecida en otros países.

En los últimos 13 años, la compra de una propiedad inmobiliaria propia ha demostrado ser una buena inversión en Alemania. Sin embargo, durante los 43 años anteriores no fue así. En ese periodo, los inquilinos y los inversores en ETF salieron claramente ganando. Debido a los elevados precios inmobiliarios actuales en Alemania, muchos inversores ya no se plantean si es más conveniente alquilar o comprar.

Además del factor rendimiento, una propiedad inmobiliaria también te ata a tu lugar de residencia. Debido a la persistente crisis económica en Alemania, la compra de una propiedad inmobiliaria puede convertirse en una desventaja si en el futuro tienes que buscar trabajo fuera de tu lugar de residencia actual.

Por otro lado, como inquilino nunca sabes cómo evolucionarán los precios de los alquileres en el futuro, mientras que como comprador tienes mucha más capacidad de planificación gracias a los tipos de interés bancarios fijos.

Al final del día, lo importante es, por supuesto, que te sientas cómodo en tu propia casa.

Personalmente, prefiero mantenerme flexible y apostar por la máxima acumulación de patrimonio mediante ETF, préstamos P2P, criptomonedas y bonos corporativos. Echa un vistazo a mi clasificación actual de préstamos P2P.

Preguntas frecuentes: ¿Es mejor alquilar o invertir en 2026?