¿Quieres saber cuál de estos dos proveedores te ofrece más intereses, planes de ahorro, seguridad, centros de negociación, cashback, menores costes o la mejor app? Analizaremos todos estos aspectos y más en la gran comparativa de hoy entre Scalable Capital vs Trade Republic, ¡Para que sepas qué corredor se adapta mejor a ti y a […]

Préstamos P2P con un interés del 12%: ¿Son seguros?

Préstamos P2P con un interés del 12%. A primera vista, suena demasiado bueno para ser verdad, ¿no? Pero, ¿Que riesgos del crédito P2P existen y hasta qué punto pueden ser seguros los préstamos sin garantía para ti como inversor? ¿Y qué se hace para minimizar los riesgos? Hoy te lo mostraré con un ejemplo práctico.

Como inversor, normalmente sólo tienes una visión parecida a la de la imagen de arriba. Hay unas cuantas cifras delante de ti, puedes invertir y ver cómo va tu cartera. También puedes cambiar algunos ajustes y tu autoinversión. Si te interesa un préstamo, es decir, seleccionas un préstamo en el que te gustaría invertir, normalmente no ves más que el género, la edad y el número anterior de préstamos del prestatario para los préstamos al consumo.

Está claro que no puedes ver toda la información sobre la persona. Al fin y al cabo, se trata de préstamos a muy corto plazo, con un plazo de unos 30 días, ¡y no de financiación a gran escala con una inscripción en el registro de la propiedad y similares! Aquí estás invirtiendo en préstamos al consumo sin aval, que se concluyen rápidamente y ¡también se devuelven rápidamente!

Sin embargo, ¡esta información no es suficiente para mí como inversor! Quiero saber más sobre los criterios que se aplican a los prestatarios, cuántos prestatarios son rechazados y qué mecanismos de seguridad existen.

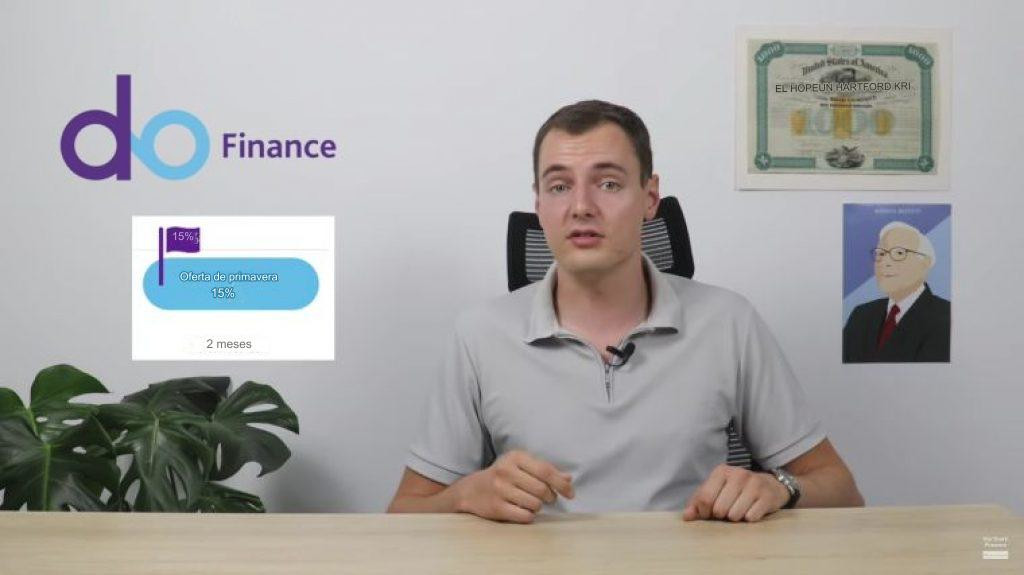

Por eso he preguntado y hoy te ofrezco un vistazo entre bastidores de la plataforma P2P DoFinance. DoFinance concede préstamos en el mercado emergente de Indonesia, con los que los inversores ganan normalmente entre un 10-12% anual. Actualmente, incluso hasta un 15%. Si quieres asegurarte este 15% más una pequeña bonificación, ¡utiliza este enlace para registrarte!

Una mirada entre bastidores a DoFinance

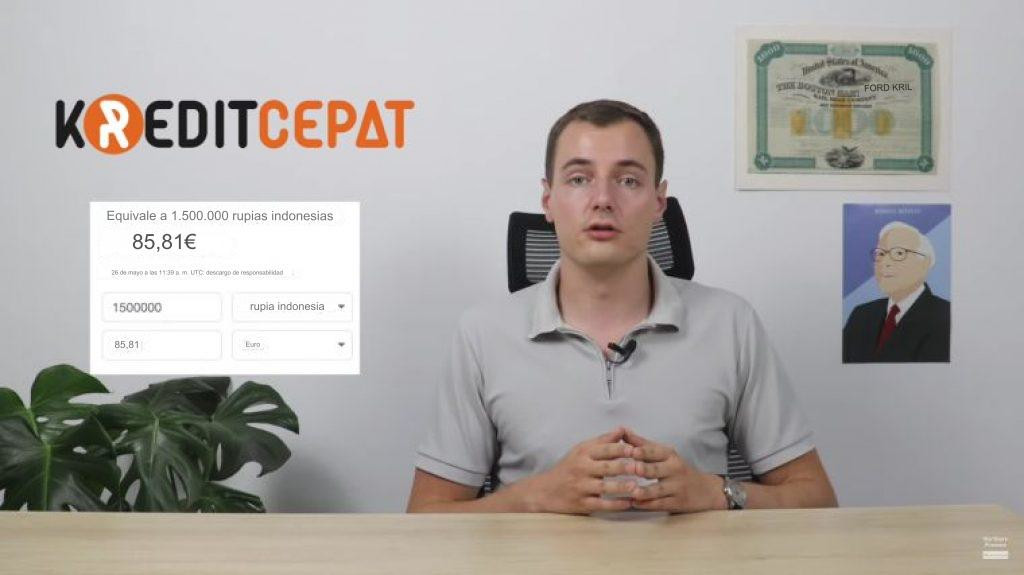

Me preguntaba: ¿Qué ocurre cuando alguien quiere pedir un préstamo con DoFinance? El prestamista local en Indonesia se llama Kreditcepat. Es un prestamista online en el que te descargas una aplicación que te guía durante todo el proceso del préstamo. Es muy cómodo para los prestatarios, ya que funciona rápidamente y desde cualquier lugar.

Esto también es útil para los inversores. Esto se debe a que la aplicación está autorizada a recopilar datos importantes para invertir. Aquí se registran todos los datos del préstamo. Por ejemplo, el importe del préstamo, el plazo y los gastos incurridos. A continuación, el prestatario introduce otros datos personales, como el correo electrónico y el número de teléfono.

Estos se procesan a través de una base de datos. Funciona de forma similar a la Schufa alemana: Kreditcepat recibe entonces información sobre cuántos préstamos ha pedido ya la persona, si ha habido problemas con el reembolso y cuál es su situación financiera actual.

También se utilizan otros datos, como el número del documento de identidad (llamado E-KTP en Indonesia). Además de los datos del empleador, se comprueba que los ingresos sean de al menos 200 euros al mes. No es mucho, ¡pero es la cantidad mínima! Los ingresos se comprueban subiendo la última nómina y otros parámetros. Por último, se requieren fotos de tu documento de identidad y de ti mismo para la verificación.

Después de todo el procedimiento, si todo ha salido bien, se concederá un préstamo de hasta el equivalente a 85 euros. ¡Eso no es mucho! Los préstamos posteriores también pueden tener importes superiores a 85 euros. Pero, por regla general, suelen financiarse préstamos más pequeños. Para los prestatarios, el primer préstamo puede ser totalmente gratuito, ¡si se devuelve a tiempo y en su totalidad! Además, Kreditcepat cobra entre un 34% y un 36% de interés anual. ¡Así se financia la devolución para ti y para mí!

Para conocer esta información y los detalles, hablé con el Jefe de Riesgos de DoFinance, Rudolfs Kriegers, que se encuentra actualmente en Indonesia. También me explicó que, tras todo este procedimiento, normalmente sólo se tarda unos minutos en tomar una decisión sobre el crédito.

En muchas áreas, como el análisis de documentos o la puntuación de riesgos, ¡esto se automatiza! Y lo que es más importante, ¡aquí se utiliza el aprendizaje automático! Creo que es importante que las empresas a las que confiamos nuestro dinero también estén a la vanguardia de la tecnología y, por tanto, ¡puedan aumentar su rentabilidad! ¡Eso significa menos riesgos evitables para los inversores!

Todo este proceso filtra a muchas personas que no desean que se les conceda un préstamo. El porcentaje de solicitudes de préstamos confirmadas es inferior al 30%. ¡Yo esperaba más! Así que el 70% de las solicitudes no obtienen un préstamo. Ya sea porque, por ejemplo, tienen un historial demasiado largo de préstamos que no han devuelto a tiempo o porque ganan demasiado poco.

Para los clientes existentes, la tasa de aceptación de nuevos préstamos también es sólo de alrededor del 50%. Es más, ¡no todos son simplemente aceptados de nuevo! Y: ¡durante la crisis corona del año pasado, Kreditcepat no aceptó a ningún cliente nuevo en algunos momentos y sólo concedió préstamos a los clientes existentes! Eso tiene sentido, porque estos clientes son naturalmente más predecibles para la empresa. ¡Esto me demuestra que una empresa puede regular y ajustar definitivamente el riesgo en el que opera!

¿Y si los prestatarios no pagan a tiempo?

A partir del primer día de mora, el prestatario recibe una notificación de que está en mora. Entonces tiene la opción de prorrogar el préstamo otros 30 días. Esto, por supuesto, le costará algo de dinero. Sin embargo, si el prestatario vuelve a incurrir en impago después de eso o no ejerce en absoluto la opción de prórroga, el préstamo se vende a otra empresa. ¡Esto significa que si tú y yo, como inversores, activamos la garantía de recompra, DoFinance vende el préstamo a una empresa de cobro de deudas que se hace cargo de la recuperación!

Los préstamos en mora, que por tanto son de alto riesgo, se agrupan y se venden a la empresa de cobro de deudas con un descuento. Así, los préstamos dejan de estar en los libros de DoFinance. Esto también proporciona más liquidez. Y también puede ser rentable para la empresa de cobro de deudas: En muchos casos, se puede recuperar entre el 30% y el 70% del importe pendiente. Depende de la calidad del prestatario y, por supuesto, de lo bien que haga su trabajo la empresa de cobros.

Conclusión: préstamos P2P, ¡Hay tanto riesgo en los préstamos sin garantía!

Incluso los préstamos sin garantía, como los de aquí, pasan por muchos pasos que garantizan que, a pesar de la falta de garantía, ¡tienes alguna seguridad de los prestatarios que finalmente obtienen un préstamo! Por ejemplo, el trabajo o el salario del prestatario. ¡Fue muy interesante para mí echar un vistazo entre bastidores! Como inversor, a menudo sabes muy poco sobre el proceso: ¡esto arrojó algo de luz sobre la oscuridad!

¡Esto hace que mi decisión de seguir invirtiendo con DoFinance sea mucho más fácil! Si tú también quieres invertir al tipo de interés actual del 15% y asegurarte una pequeña bonificación, ¡sólo tienes que registrarte a través de mi enlace!

DoFinance ofrece tipos de interés realmente altos. ¡Algunos de los más altos del mercado de préstamos P2P! Pero, por supuesto, siempre hay riesgos. Así que mi último consejo es éste ¡Invierte siempre sólo el dinero del que dispongas!

Sobre nuestro autor

Aleks Bleck es el rostro de Northern Finance y ya era accionista, prestamista e inversor en ETF a los 18 años. Su actividad se centra en los préstamos P2P y los ETF pasivos. Aleks fundó Northern Finance en 2017 mientras estudiaba Administración de Empresas en Luneburgo.

Creó el canal de YouTube junto con su trabajo principal en banca de inversión y corporativa antes de centrarse finalmente en Northern Finance a tiempo completo.

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Imagina que inviertes todo tu dinero durante muchos años y ahorras para alcanzar un objetivo concreto. De repente, tu cartera está en números rojos y pierdes todos tus activos. Este es un escenario que los principiantes en bolsa temen especialmente. Pero, ¿es esto posible si inviertes en ETF? En este artículo, descubrirás qué riesgos debes […]

Los ETF de mercados emergentes son una opción de inversión fascinante pero también desafiante para muchos inversores. Estos mercados ofrecen la posibilidad de obtener grandes rendimientos, pero también están asociados a mayores riesgos. En este artículo, te presentamos los mejores ETF que cubren los mercados actuales. Juntos, te proporcionaremos los conocimientos que necesitas para tomar […]