Imagine que tu investisses tout ton argent pendant de nombreuses années et que tu épargnes en vue d’un objectif précis. Soudain, ton portefeuille n’est plus que dans le rouge et tu perds toute ta fortune. C’est un scénario que les débutants en bourse redoutent particulièrement. Mais est-ce vraiment possible si tu investis dans des ETF […]

Créer un plan d’épargne en actions et investir régulièrement de manière automatisée

Tu t’intéresses aux finances en ce moment et tu as envie de travailler à la constitution de ton patrimoine et à ton avenir ? Quel que soit ton objectif – subvenir aux besoins de ta famille, augmenter ton rendement ou compléter ta pension – tu peux opter pour un plan d’épargne en actions. Dans cet article, nous allons voir de plus près comment fonctionnent les actions, pour qui un plan d’épargne en actions vaut la peine et quels sont ses avantages et ses inconvénients.

L’essentiel en bref :

- Dans cet article, tu apprendras comment fonctionnent les actions, quels sont les différents types d’actions et quels sont les risques et les opportunités qui y sont associés.

- Plan d’épargne en actions ou investissement individuel : nous te montrons quel type d’investissement te permet d’obtenir un meilleur rendement.

- Tu apprendras quels sont les investisseurs qui devraient créer un plan d’épargne et quels sont les inconvénients auxquels tu dois t’attendre.

Qu’est-ce que les actions ?

Lorsque tu achètes une action, tu donnes du capital à une entreprise. En contrepartie, tu reçois l’action et donc une part de l’entreprise concernée. La possession d’une action s’accompagne de certains droits. Il s’agit par exemple d’un droit de regard.

- Selon le type d’action que tu possèdes, tu peux participer aux assemblées générales des entreprises

- C’est là que sont discutées les décisions importantes pour l’avenir, par exemple la manière dont les bénéfices seront utilisés.

- Dans la réalité, seuls les gros actionnaires y participent pour exercer leur droit de regard.

- Les actionnaires privés ne considèrent généralement leurs actions que comme un placement financier et s’intéressent moins à l’influence sur la politique de l’entreprise.

Les actionnaires peuvent tirer profit de leurs titres de différentes manières. Ils essaient de réaliser des bénéfices en augmentant la valeur de leurs actions. Pour ce faire, ils achètent des actions d’entreprises en espérant qu’elles se développent positivement et qu’elles valent plus à l’avenir, afin que l’investisseur puisse les vendre à un prix plus élevé.

Une autre possibilité est une stratégie de dividendes. Les entreprises peuvent verser une partie de leurs bénéfices à leurs investisseurs sous la forme de dividendes. Les entreprises n’y sont pas obligées, mais certaines d’entre elles sont connues pour verser régulièrement des dividendes. On les appelle les rois des dividendes.

Quels sont les différents types d’actions ?

En principe, on distingue les actions nominatives et les actions au porteur. Si une société anonyme décide d’émettre des actions nominatives, un registre des actions est créé.

- Il s’agit de savoir quels actionnaires possèdent combien d’actions.

- Cela donne aux entreprises une meilleure structure sur la manière dont le groupe est constitué de ses actionnaires

- Il est important pour les investisseurs de savoir qu’ils ne peuvent participer aux assemblées générales que si leur nom est inscrit.

En règle générale, les actionnaires n’ont pas à s’occuper en plus de la radiation du nom de l’ancien propriétaire et de l’inscription de leur propre nom. Cette opération est effectuée par leur propre banque dépositaire. Le cas échéant, des frais peuvent s’appliquer.

Pour les actions dites au porteur, il n’est pas nécessaire de créer un registre. Toute personne possédant actuellement une action de l’entreprise concernée peut faire valoir ses droits. Dans ce cas, les entreprises n’ont qu’un aperçu imprécis de la structure des investisseurs.

Une autre distinction est faite entre les actions privilégiées et les actions ordinaires. La possession d’une action ordinaire donne le droit de participer à l’assemblée générale et d’utiliser un droit de vote. Les détenteurs d’une action privilégiée n’ont pas de droit de vote, mais peuvent bénéficier de dividendes plus élevés.

Pourquoi investir dans des actions ?

A la question « Quel est le meilleur investissement du moment ? », les actions d’entreprises jouent un rôle important. Elles offrent des opportunités et des avantages intéressants pour les investisseurs. Dans cette section, nous allons voir les raisons pour lesquelles il peut être intéressant d’investir dans des actions.

98/100

Points

1 300 ETF adaptés aux plans d'épargne

contrôlé par BaFin

4% de zinzins pour les nouveaux clients

AU FOURNISSEUR*

Compenser l’inflation

Le terme d’inflation décrit une augmentation fondamentale des prix. Si les salaires restent inchangés et que les prix augmentent, le pouvoir d’achat diminue. Pour la même somme, les consommateurs peuvent s’offrir de moins en moins de produits et de services.

L’inflation est mesurée par l’indice des prix à la consommation, déterminé par l’Office fédéral de la statistique. Le prix d’un panier imaginaire de biens et de services est calculé à intervalles réguliers. L’objectif de l’Office fédéral de la statistique est d’obtenir une représentativité des prix en Allemagne.

Sur de longues périodes, l’inflation peut ainsi dévaloriser ton argent, d’où l’importance de protéger ton patrimoine. Les classes d’actifs traditionnelles comme les livrets d’épargne ont des rendements trop faibles. Ils ne sont pas suffisants pour te protéger de l’inflation. Les actions offrent des perspectives de rendement intéressantes et peuvent mieux protéger ton argent.

Des opportunités de rendement intéressantes

Cet avantage va de pair avec l’inflation : si l’on regarde le passé, les actions d’entreprises ont généré les rendements les plus élevés. La valeur moyenne se situe entre 7 et 9%. Il s’agit donc d’un investissement à haut rendement que tu peux utiliser pour te constituer un patrimoine.

Les investisseurs utilisent les actions pour profiter d’une plus-value, pour recevoir des dividendes réguliers ou pour atteindre la liberté financière. Sur ce dernier point en particulier, les actions se distinguent fortement des placements financiers sur lesquels on misait davantage auparavant, comme les plans d’épargne-logement ou les livrets d’épargne. Les perspectives de rendement plus élevées s’accompagnent toutefois aussi de risques.

Avec des connaissances et des mesures de sécurité appropriées, tu peux toutefois les contrer, même si un risque résiduel subsiste toujours. Tu cherches un placement financier qui peut combiner des perspectives de rendement intéressantes et une sécurité accrue ? Alors le thème « Actions ou ETF » pourrait t’intéresser.

Flexibilité

Si tu es à la recherche d’une forme de placement flexible, les actions pourraient t’intéresser. Elles sont négociées en bourse et peuvent être échangées pendant les heures d’ouverture habituelles.

- D’autres classes d’actifs, comme les dépôts à terme, ne sont pas négociables à tout moment et te lient à certaines périodes.

- Sache néanmoins qu’investir à long terme te permet de réduire certains risques

- Tu peux par exemple compenser les fluctuations de cours en investissant sur une longue période.

Risques potentiels liés à la négociation d’actions

Si tu veux investir dans des actions, tu dois toutefois aussi te pencher sur les risques qui y sont liés. Nous les examinerons plus en détail dans cette section afin de te donner une meilleure vue d’ensemble. Seule une bonne connaissance des risques permet de s’en protéger.

Fluctuations des cours

Les actions sont négociées sur les marchés boursiers et s’accompagnent donc de fluctuations de cours. Les prix varient constamment et peuvent monter et descendre rapidement. En cas de crise économique, les actions peuvent perdre 50 % de leur valeur, voire plus. Une perte totale est également possible si une entreprise doit se déclarer en faillite.

De plus, tu dois veiller à une diversification suffisante. C’est particulièrement important pour les investisseurs débutants. Investis dans des entreprises, des secteurs et des pays différents afin de répartir ton risque sur de nombreux titres différents.

Une action individuelle comporte des risques. Si l’évolution est moins bonne que prévu, les pertes peuvent être importantes. En revanche, si tu investis dans un grand nombre d’actions, les pertes individuelles peuvent être compensées par d’autres titres. Une telle répartition des risques peut protéger ton investissement. Les investisseurs qui investissent dans un ETF attachent une importance particulière à cette mesure.

Bon à savoir :

Un investisseur doit être préparé à de telles difficultés. N’investis donc que de l’argent dont tu n’auras certainement pas besoin dans un avenir proche, afin de ne pas être contraint de vendre à de mauvais cours. La constitution d’un fonds de secours peut t’aider à cet égard, afin que tu sois protégé par un tampon dans les phases économiques difficiles.

Une planification difficile et une incertitude

Si tu investis par exemple dans des produits à taux fixe, tu peux facilement planifier l’utilisation de ton argent. Tu sais exactement combien d’argent tu vas récupérer. Ce n’est pas le cas avec les actions.

Les cours évoluent constamment et tu ne peux pas dire exactement quel sera ton rendement. En raison des fluctuations des cours, tu n’as pas non plus de moment précis pour sortir. Au lieu de cela, tu devrais tenir compte des cours actuels et ne vendre que lorsque le cours est approprié.

Cette incertitude existe aussi si tu suis une stratégie de dividendes. Bien que certaines entreprises soient connues pour verser régulièrement des dividendes, le montant de ces derniers varie. Il y a donc des incertitudes dans la planification de tes finances.

Des connaissances suffisantes sont nécessaires

Si tu veux négocier des actions, tu as besoin de quelques connaissances. Il existe de nombreuses stratégies et notions différentes que tu dois connaître avant de commencer à investir. Comme la diversification n’est ici que partielle, il est particulièrement important de savoir dans quelles actions tu souhaites investir.

Cela prend du temps de s’occuper de ces choses et d’apprendre les bases. Ensuite, il faut que tu construises ta propre stratégie, par exemple comment te constituer une rente en actions. Par ailleurs, tu devrais en apprendre davantage sur les entreprises concernées afin de savoir exactement dans quelle société tu investis ton argent.

95/100

Points

Très bonne application

Actions et plans d'épargne à partir de 1 € seulement

3,75% d'intérêt sur le compte de compensation

AU FOURNISSEUR*

Investir dans un plan d’épargne en actions ?

Si tu souhaites investir, il n’est pas nécessaire de commencer avec une grosse somme. Tu peux aussi décider de mettre en place un plan d’épargne. Nous allons voir de plus près dans cette section comment cela fonctionne exactement et pour qui un plan d’épargne peut être intéressant.

Comment fonctionne un plan d’épargne en actions ?

Au lieu d’investir une grosse somme d’argent en une seule fois, les investisseurs peuvent placer régulièrement de petits montants sur des périodes données. Cela fonctionne par exemple tous les mois, tous les trimestres ou tous les semestres.

Pour cela, il faut disposer d’un dépôt de titres :

- Les investisseurs peuvent choisir des actions et créer un plan d’épargne

- Un investisseur choisit ensuite les périodes auxquelles l’argent doit être prélevé

- De plus, ils peuvent choisir certains montants

- Ensuite, le plan d’épargne fonctionne automatiquement

- De cette manière, la constitution d’un patrimoine fonctionne par petites étapes constantes

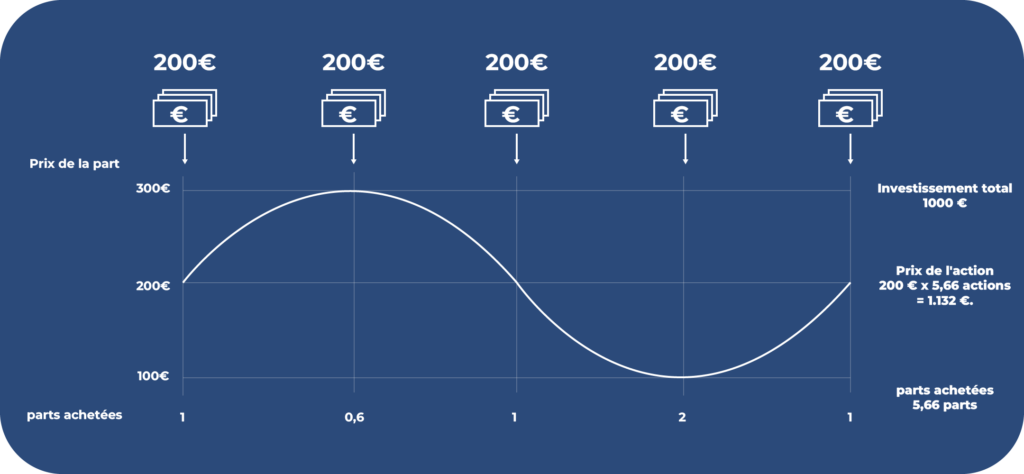

Comme les cours fluctuent constamment, tu reçois tes parts d’actions à différents cours. Parfois, elles sont moins chères, parfois plus chères. Dans l’ensemble, tu te rapproches ainsi d’un prix moyen, ce que l’on appelle aussi l’effet Cost-Average.

Étant donné que l’on investit selon une somme fixe et que les prix changent constamment, les investisseurs n’achètent pas des actions entières avec un plan d’épargne, mais seulement des parts d’actions. C’est un moyen utile pour pouvoir acheter une action chère par petites touches.

Plan d’épargne en actions vs. investissement individuel

Tu te demandes peut-être ce qui vaut le plus la peine : acheter des actions maintenant et tout investir en une seule fois ou mettre en place un plan d’épargne ? Les deux peuvent être intéressants et dépendent de ta situation financière actuelle.

Si un investisseur reçoit par exemple une somme importante en cadeau ou s’il a déjà accumulé un patrimoine, il peut être intéressant de réaliser un investissement individuel. De cette manière, la somme totale peut commencer à travailler pour l’investisseur et à générer des intérêts. En procédant de la sorte, il est possible d’obtenir au final un rendement plus élevé.

Il y a toutefois un inconvénient : si tu optes pour un investissement individuel, le moment d’entrée est important. Tu dois veiller à obtenir le cours le plus avantageux possible afin de ne pas réduire ton futur rendement.

Si tu n’as pas encore de somme d’argent à disposition, ce n’est pas un problème non plus :

- Dans de tels cas, un plan d’épargne vaut la peine

- La plupart des fournisseurs permettent de créer un plan d’épargne à partir d’un euro par mois.

- Il n’est donc pas nécessaire d’avoir une fortune pour commencer à investir.

- Au lieu de cela, tu peux facilement adapter ton plan d’épargne à tes possibilités

Contrairement à l’investissement individuel, le moment d’entrée ne joue ici aucun rôle. De toute façon, tu ne peux guère l’influencer, car ta banque de dépôt retire automatiquement le montant que tu souhaites à des moments précis. Tu te rapproches d’un prix moyen.

Bon à savoir :

Un plan d’épargne en actions est intéressant si tu ne disposes pas encore d’un patrimoine important et que tu souhaites travailler à la constitution de ton patrimoine par petites étapes. Si tu disposes déjà d’un montant plus élevé, un investissement individuel s’impose afin que ton argent puisse commencer immédiatement à travailler pour toi et à générer des rendements.

Plan d’épargne en actions – Tu dois connaître ces avantages et ces inconvénients

L’un des principaux avantages d’un plan d’épargne en actions est que tu n’as pas besoin de choisir le bon moment pour commencer. Celui-ci peut être difficile à trouver, car les cours changent constamment. Un mauvais moment d’entrée peut avoir un effet négatif sur ton rendement futur.

Ce risque n’existe pas grâce à l’effet Cost-Average. Tu achètes tes parts à des prix très différents et tu te rapproches ainsi d’un prix moyen. Tu n’as donc pas à te soucier du moment opportun pour commencer.

De plus, un plan d’épargne ne demande que peu de temps. Une fois mis en place, ton plan d’épargne fonctionne automatiquement. Ta banque retire la somme que tu souhaites et l’investit de manière automatisée. Une fois créé, tu ne dois plus t’occuper de rien et tu n’as pas besoin d’investir le montant chaque mois, ce qui demanderait du temps.

De plus, tu ne peux pas oublier ou perdre de vue la constitution de ton patrimoine. Tu investis une fois du temps et tu t’occupes des détails, ensuite tout est automatique et tu peux construire ton patrimoine par petites étapes, sans devoir y penser régulièrement.

La grande flexibilité des plans d’épargne est également très appréciée. Si ta situation financière change de manière imprévue, tu peux adapter ton plan d’épargne à tout moment. Tu as de l’argent supplémentaire à disposition ? Tu peux alors facilement augmenter la somme pour un mois. Si tu dois réduire ou suspendre ton épargne pour un mois, c’est tout à fait possible.

Mais quels sont les inconvénients d’un plan d’épargne en actions ?

- Rendement plus faible : si tu disposes déjà d’un montant plus élevé, il vaut la peine de l’investir en une seule fois. De cette manière, tu peux obtenir des rendements plus élevés. Les plans d’épargne ne valent la peine que si tu ne peux pas encore investir une somme plus importante, sinon tu obtiendras des rendements plus faibles.

- Un choix peu flexible pour les prélèvements : tu ne disposes que d’un choix limité de dates auxquelles ta banque prélève et investit ton montant. La plupart du temps, cela est possible tous les mois, tous les trimestres ou tous les semestres. Souvent, tu peux aussi choisir des moments précis, par exemple le premier jour du mois. Ce choix est toutefois limité et dépend de ta banque.

- Pas possible pour toutes les actions : tu ne peux pas épargner sur chaque action avec un plan d’épargne. Certains permettent uniquement d’acheter des actions entières, pas des parts. Le choix des actions est donc limité.

93/100

Points

Jusqu'à 20 actions gratuites (01.07.-31.10.2024)

Jusqu'à 5,4% par an pour les dépôts en EUR

Médiane de 79 - 529€ d'actions gratuites (01.07.-31.10.2024)

AU FOURNISSEUR*

Conclusion : Plan d’épargne en actions – Tu peux te constituer un patrimoine aussi facilement que ça !

Avec une action, tu reçois une part d’une entreprise. Tu peux bénéficier de plus-values ou de dividendes et tu obtiens certains droits, comme la participation et le droit de parole à l’assemblée générale d’un groupe.

Les actions sont un placement financier passionnant et offrent de nombreux avantages, comme la possibilité de compenser l’inflation, des perspectives de rendement intéressantes et une grande flexibilité. D’un autre côté, tu dois compter avec les inconvénients suivants : Les fluctuations des cours, le temps nécessaire pour te constituer un savoir et une planification difficile avec des incertitudes.

Tu peux acheter des actions sous la forme d’un plan d’épargne et recevoir des parts. Tu peux aussi faire un investissement individuel. Un plan d’épargne est particulièrement intéressant si tu ne disposes pas encore d’une somme importante. Dans ce cas, le moment d’entrée ne joue aucun rôle. De plus, tu peux profiter de l’effet de la moyenne des coûts et tu n’as pas besoin de beaucoup de temps.

Un investissement individuel est intéressant si tu as déjà épargné un montant important. De cette manière, tu peux obtenir des rendements plus élevés, car ton argent commence à produire des intérêts plus tôt. Bonne chance avec ton investissement en actions ! Tu t’intéresses peut-être aussi aux thèmes « Scalable Capital vs Trade Republic », « Comparaison des courtiers » ou « Comparaison des prêts P2P » ? Apprends-en plus ici.

FAQ – Foire aux questions sur le plan d’épargne en actions

À propos de notre auteur

Aleks Bleck est le visage de Northern Finance et était déjà actionnaire, prêteur et investisseur en ETF à l'âge de 18 ans. Il se concentre sur les crédits P2P et les ETF passifs. Aleks a fondé Northern Finance en 2017 pendant ses études de gestion à Lunebourg.

Il a développé la chaîne YouTube parallèlement à son activité principale dans l'investment banking et le corporate banking, avant de se concentrer finalement à plein temps sur Northern Finance.

Tu as peut-être déjà entendu ou lu la célèbre citation de Warren Buffett : “Si tu ne trouves pas le moyen de gagner de l’argent en dormant, tu travailleras jusqu’à ta mort”. Il voulait dire par là que nous devons épargner, investir et créer des flux de revenus qui génèrent de l’argent sans travailler activement […]

Auch im vergangenen Jahr haben P2P-Kredite wieder richtig gut abgeliefert und den Anlegern starke, zweistellige Renditen beschert. Der Markt wächst weiter und immer mehr P2P-Plattformen kommen hinzu – aber welche Anbieter lohnen sich in davon am wirklich? Wir haben die besten Plattformen in Europa für dich verglichen und stellen dir unsere Top10-Liste vor! Das Wichtigste […]