Acheter un ETF ou investir en épargne– quelle option est la meilleure?

Les ETF sont connus pour être un investissement avantageux et efficace. Ils sont particulièrement adaptés à la constitution d’un patrimoine à long terme, par exemple pour préparer sa retraite. En principe, les investisseurs ont le choix entre deux options : Ils peuvent investir l’argent dont ils disposent déjà sous la forme d’un placement unique ou épargner sur un plan d’épargne ETF. Mais laquelle de ces deux possibilités est la plus judicieuse et quels en sont les avantages et les inconvénients respectifs ?

L’essentiel en bref :

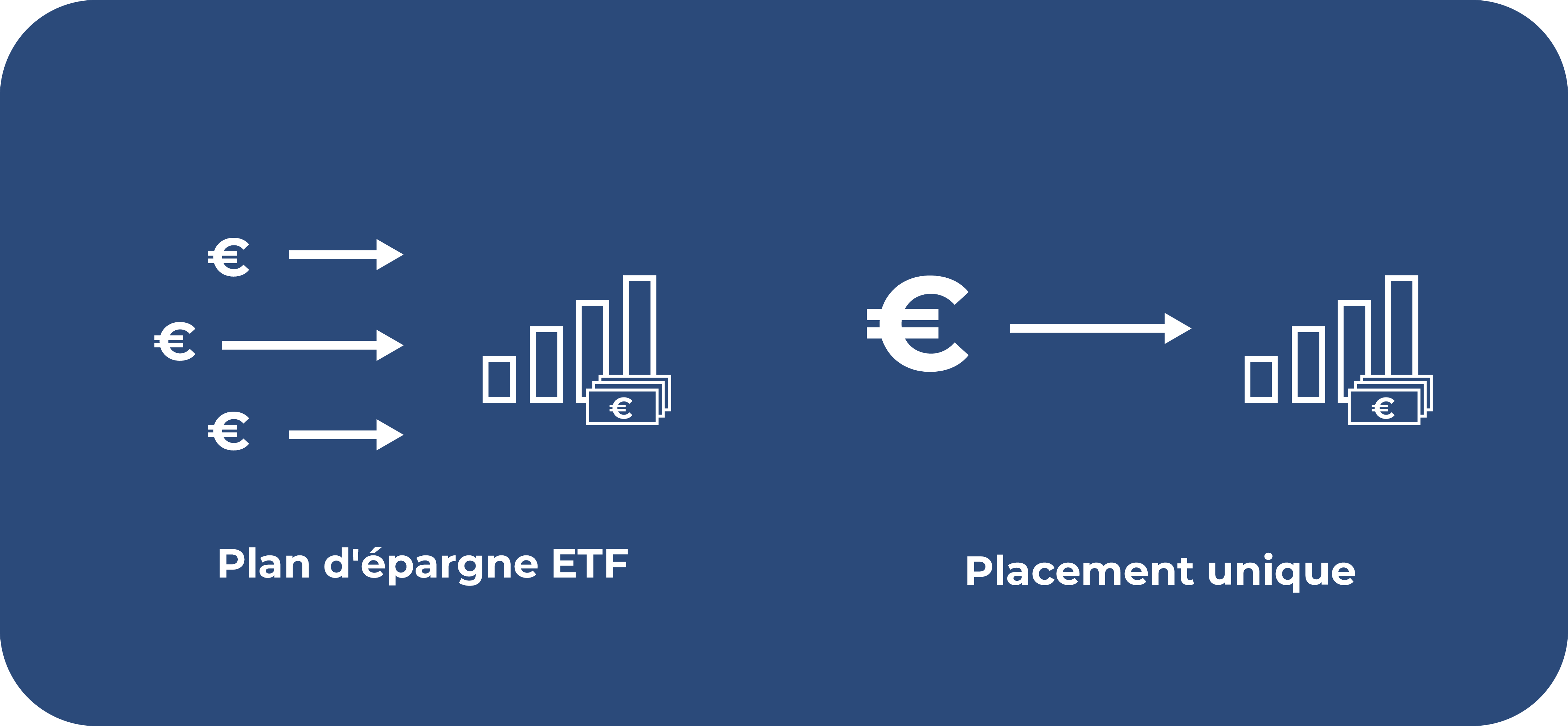

- Dans le cas d’un placement unique, tu investis directement le patrimoine déjà existant.

- Un plan d’épargne se déroule tous les mois ou tous les trimestres, par petits montants.

- Le moment d’entrée peut avoir un effet positif ou négatif sur ton rendement total

- L’effet de levier élimine le problème de la date d’entrée sur le marché

Les avantages des ETF

Les ETF ou Exchange Traded Funds présentent certains avantages. Grâce à ce que l’on appelle la diversification, il est possible de répartir son patrimoine entre différents secteurs, entreprises et pays. Il est donc spécialement recommandé d’utiliser des ETF diversifiés à l’échelle mondiale. L’idée est de réduire les risques. Les autres avantages sont :

- Frais réduits : des frais d’ordre et de négociation classiques sont appliqués. Les frais de gestion sont très faibles par rapport à des fonds actifs par exemple.

- Rendement moyen du marché : ce rendement est bien adapté pour protéger l’argent de l’inflation et pour profiter des intérêts composés. Le rendement est nettement supérieur à celui des placements classiques tels que les plans d’épargne-logement ou les comptes d’épargne au jour le jour.

- Liquidité et flexibilité : les ETF peuvent être négociés à tout moment pendant les heures d’ouverture classiques de la bourse. De plus, il n’y a pas de longues conditions contractuelles. Quand tu le souhaites, tu peux revendre tes parts.

- Transparence : l’indice sous-jacent à l’ETF et ses valeurs peuvent être consultés publiquement sur le site web du fournisseur concerné et sont régulièrement mis à jour. L’investisseur sait donc exactement dans quelles entreprises il investit.

- Sécurité accrue grâce à la classification juridique : les ETF sont considérés par la loi comme des actifs spéciaux. En cas d’insolvabilité du courtier ou de la banque, le patrimoine est ainsi protégé.

- Simple, compréhensible et clair

- Une fois investi, l’effort est très faible : la plupart du temps, tu as besoin de t’informer et de faire des recherches au début.

Différence entre investissement unique et plan d’épargne

Les ETF permettent aux investisseurs et aux épargnants de préparer leur retraite et d’assurer leur avenir financier. Les ETF ne conviennent pas seulement à la retraite, mais aussi à la constitution d’un patrimoine en général, afin de réaliser des objectifs financiers à long terme. Une fois que les investisseurs ont décidé de se constituer un portefeuille diversifié à partir d’ETF, la question se pose néanmoins : verser une épargne mensuelle ou investir en une seule fois le patrimoine déjà existant ?

Qu’est-ce qu’un investissement ponctuel dans un ETF ?

Les épargnants assidus ont déjà souvent épargné une somme conséquente qui se trouve maintenant sur leur compte et qui doit être investie de manière rentable. Il est aussi possible que tu aies reçu de l’argent à la suite d’un héritage. Si l’argent ne doit pas être utilisé pour des biens de consommation, les ETF offrent une bonne chance de profiter d’un rendement à long terme.

Souvent, la question du bon moment pour entrer sur le marché se pose. Le marché est soumis à des fluctuations, c’est pourquoi le bon moment peut influencer le gain ou la perte d’un investissement. Il est toutefois très difficile de prévoir quel est le meilleur moment pour commencer. Une façon de contourner ce problème est de mettre en place un plan d’épargne.

Bon à savoir :

Un placement unique offre une possibilité de le faire. L’ensemble de l’argent dont on n’a pas besoin en ce moment est placé en une seule fois, sans être divisé au préalable. L’investisseur peut opter pour un seul ETF ou en investir plusieurs.

Qu’est-ce qu’un plan d’épargne ETF ?

Derrière un ETF se trouve un indice correspondant, comme le MSCI World ou le DAX. Un ETF permet à l’investisseur de profiter de nombreuses entreprises différentes. Un gestionnaire actif n’est pas nécessaire pour un investissement passif. Ainsi, toutes les décisions restent du ressort de l’investisseur, y compris la possibilité de créer un plan d’épargne et son montant.

Une fois la stratégie établie, les montants sont automatiquement déduits du compte. La flexibilité est un point positif : en cas de pénurie, le plan d’épargne peut être facilement réduit ou mis en pause. Inversement, il est possible d’augmenter le plan d’épargne à tout moment.

Bon à savoir :

Tout le monde n’a pas encore épargné une somme importante. Bien sûr, les personnes qui n’ont pas d’épargne souhaitent aussi préparer leur avenir ou atteindre leurs objectifs financiers. Cela fonctionne parfaitement avec un plan d’épargne ETF, car il est possible de le constituer avec des sommes mensuelles très faibles.

Investissement unique ou plan d’épargne – qu’est-ce qui vaut le plus la peine ?

Indépendamment du type d’investissement que tu choisis, les deux possibilités comportent certains risques. Les cours des ETF sont parfois soumis à de fortes fluctuations, en fonction de la situation économique. Il est impossible de prédire s’ils évolueront positivement ou négativement à court terme. Ce risque existe principalement dans le cas d’un investissement unique.

D’un autre côté, si tu investis plus tôt, ton patrimoine aura plus de temps pour fructifier et profiter du rendement potentiel. D’un point de vue purement historique, dans la majorité des cas, le patrimoine a mieux évolué qu’un plan d’épargne lorsqu’il s’agit d’une somme importante.

Si tu optes pour un plan d’épargne dans un ou plusieurs ETF, tu n’as pas besoin de choisir le bon moment. De cette manière, tu effectues des versements réguliers dans l’ETF et tu achètes les parts à des prix différents. Le prélèvement se fait automatiquement et tu n’as pas à te soucier du jour ou de l’heure.

Ci-dessous, nous t’avons préparé un aperçu des avantages et des inconvénients des plans d’épargne et des placements uniques, afin que tu puisses te faire une meilleure idée. Tu peux ainsi comparer les aspects essentiels avec ta stratégie financière, ce qui peut faciliter ta décision.

Bon à savoir :

Il n’est donc pas possible de dire de manière générale si tu peux plutôt profiter d’un investissement unique ou d’un plan d’épargne. Pour trouver la bonne stratégie, il faut tenir compte des conditions individuelles : Le capital dont tu disposes déjà et la stratégie personnelle qui te convient le mieux sont des facteurs décisifs.

Avantages et inconvénients d’un plan d’épargne en ETF

| Avantages | Inconvénients |

| Il est possible de réaliser des économies même avec de petites sommes | Les coûts peuvent être plus élevés si l’on investit plusieurs fois (il est recommandé de comparer les banques et leurs coûts). |

| Les plans d’épargne sont très flexibles, des modifications sont possibles à tout moment | Contrairement à l’investissement unique, le patrimoine a moins de temps pour se développer. |

| Tu n’as pas à t’inquiéter du moment opportun | Tous les ETF ne sont pas éligibles au plan d’épargne |

| Il est possible de mettre en pause ou de vendre l’ETF à tout moment |

Avantages et inconvénients d’un placement unique en ETF

| Avantages | Inconvénients |

| Opportunité d’un moment d’entrée favorable, qui peut influencer le rendement total en cas de sommes élevées | Un montant d’investissement plus important doit déjà être disponible |

| Tu profites au maximum de l’effet des intérêts composés, car la fortune a plus de temps pour s’accroître. | Il existe un risque que le moment d’entrée ne soit pas opportun |

Qu’est-ce que l’effet du coût moyen ?

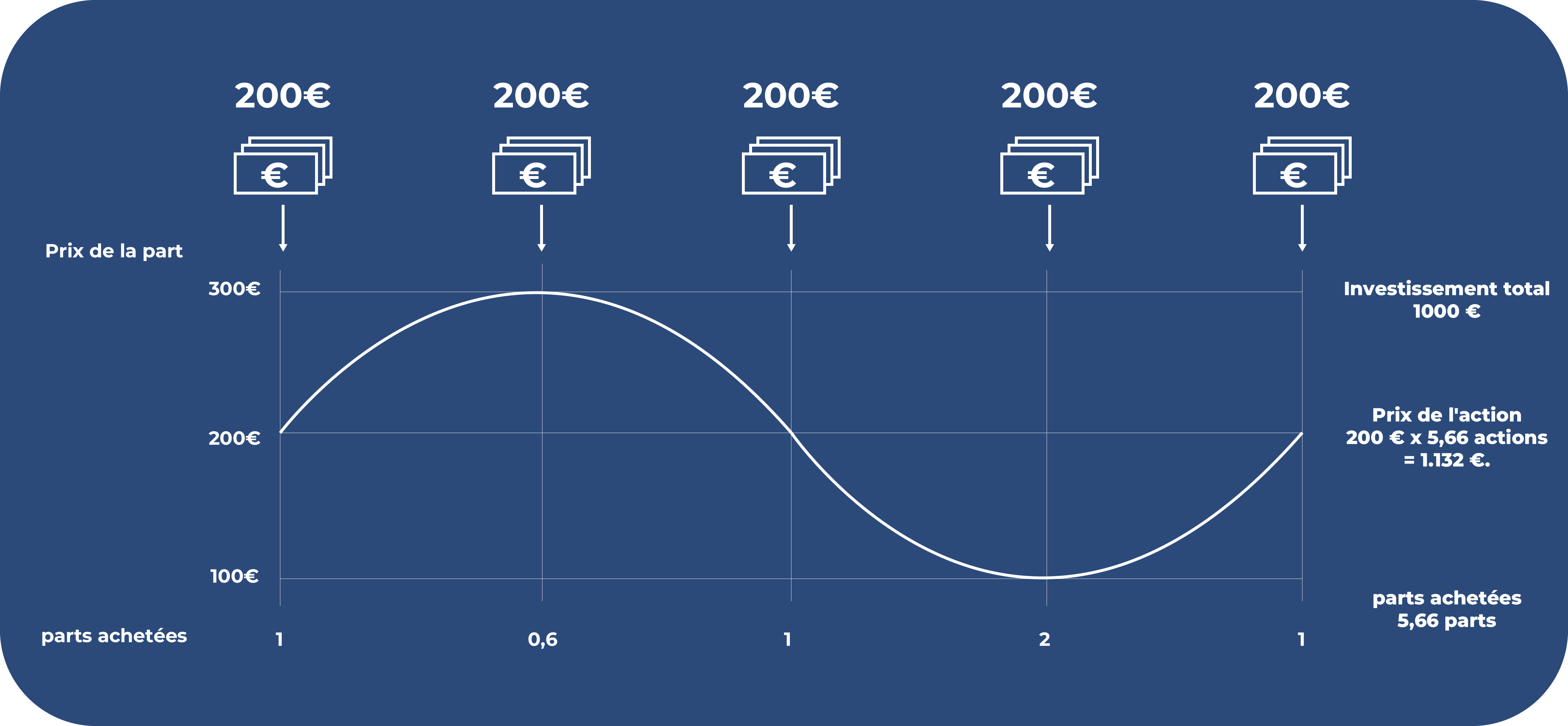

Dans le cadre d’un plan d’épargne en ETF, il convient également de mentionner l’effet dit de ” coût moyen ” lorsqu’il s’agit d’investir et de choisir le bon moment pour commencer. Comme nous l’avons déjà dit, les ETF sont soumis aux fluctuations du marché des actions. Un plan d’épargne investit généralement chaque mois ou chaque trimestre un certain montant dans au moins un ETF présélectionné.

La même somme est donc investie chaque mois, mais l’ETF coûte chaque mois un montant différent. Parfois, le cours est plus élevé, parfois il est plus bas. Donc, tu n’obtiens pas toujours la même quantité de parts de l’ETF pour le même prix. Étant donné qu’un plan d’épargne permet d’investir sur plusieurs années ou dizaines d’années, le prix total se rapproche d’une moyenne. Cela démontre pourquoi le moment d’entrée dans un plan d’épargne n’est pas important.

Il en va autrement pour un placement unique. Généralement, un placement unique est effectué avec un montant plus élevé. Dans ce cas, la position exacte du cours fait toute la différence. Si tu entres à un prix très bas, cela peut avoir un effet sur ton rendement total. En revanche, si tu entres à un prix relativement élevé, cela peut avoir un effet négatif sur la constitution de ton patrimoine.

Conclusion : Plan d’épargne ETF vs. investissement unique ETF : ce à quoi tu dois faire attention

En résumé, on peut donc retenir ceci : Si tu as déjà épargné ou hérité d’une somme importante et que tu veux investir à long terme, tu peux profiter immédiatement de l’effet des intérêts composés. Cela est particulièrement efficace si tu optes pour un investissement unique et que tu commences à investir le plus tôt possible. Ainsi, ton patrimoine aura plus de temps pour profiter du rendement d’un ETF et tu pourras lutter contre l’inflation.

Par contre, si tu as moins d’argent à investir mais que tu veux travailler à la constitution de ton patrimoine à long terme, la création d’un plan d’épargne mensuel automatisé est une bonne solution. Tu peux ainsi commencer à investir de petites sommes d’argent. Un autre avantage est qu’il n’y a pas de date de début. La flexibilité est également un avantage, car tu peux modifier le taux d’épargne à chaque fois que tes circonstances l’exigent.

FAQ – Foire aux questions sur l’achat d’ETF ou la création d’un plan d’épargne