Comment économiser de l’argent chaque mois ? 5 façons en 2025

Tu souhaites assurer ta sécurité financière et celle de ta famille ou sortir enfin du piège de l’endettement ? Alors tu t’es certainement déjà demandé : comment puis-je économiser de l’argent chaque mois ? Nous te montrons 5 façons d’économiser en toute sérénité et sans te priver !

L’essentiel en bref :

- Tout le monde souhaite économiser. Mais beaucoup craignent de devoir se priver.

- Épargner de l’argent et faire fructifier son patrimoine est une tendance très en vogue, mais beaucoup conseillent des investissements à haut risque. Les investissements les plus simples sont souvent les plus rentables

- Avec la bonne stratégie d’épargne et d’investissement, tu peux obtenir jusqu’à 15% de rendement – il te suffit de savoir comment

C’est pourquoi il est important d’économiser

L’humanité a toujours économisé. Autrefois, il s’agissait d’une liasse de billets sous la housse de couette, mais aujourd’hui, il faut faire preuve de beaucoup plus d’ingéniosité. La plupart des gens voient l’épargne comme un travail vers un objectif. Par exemple, le voyage aux Maldives avec sa petite amie ou les futures études de ses enfants.

L’épargne peut toutefois aussi être considérée comme une affaire durable et à long terme. Par exemple pour se constituer une épargne de secours. Des événements imprévus, tels que des dommages causés au logement par des intempéries ou des réparations importantes sur la voiture, peuvent toujours survenir.

Les Allemands sont en tête des comparaisons internationales en matière d’épargne. Le ménage allemand moyen épargne environ 11 % de son revenu disponible. de son revenu disponible.

L’objectif que tu te fixes est finalement important pour ta stratégie d’investissement. Cela signifie que tu dois choisir les classes d’actifs que tu souhaites investir, et à quel niveau, sur une période donnée. Les investissements à long terme sont recommandés pour te soutenir dans tes projets à long terme. La constitution d’une épargne de secours en parallèle est également très appropriée pour faire face à d’éventuels incidents.

L’effet de l’inflation

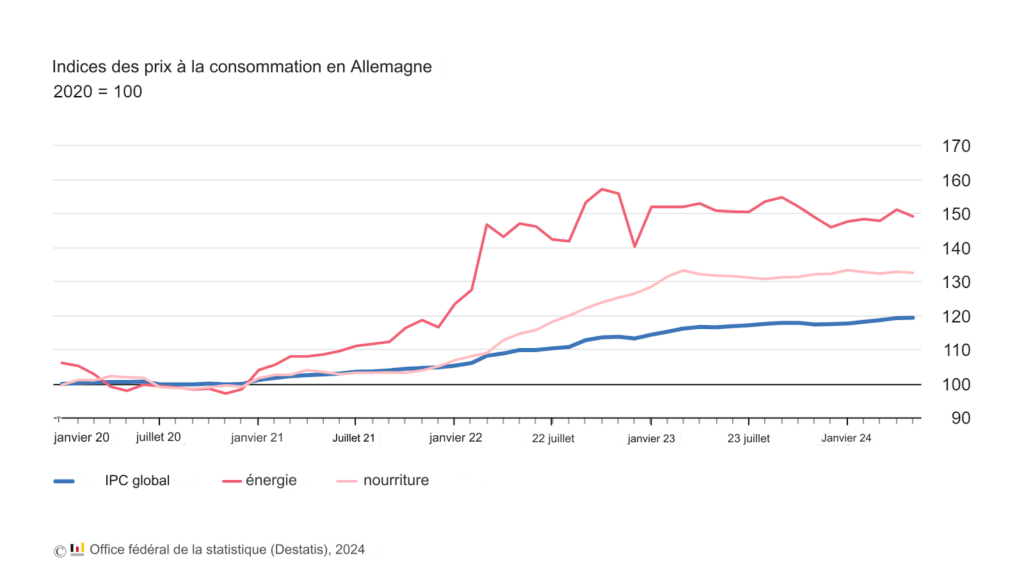

En raison de l’inflation croissante, ton argent perd activement de sa valeur. En raison de la hausse des prix dans les différents secteurs, tu perds du pouvoir d’achat. En d’autres termes, tu ne peux pas acheter la même quantité de marchandises avec les mêmes 1000 euros aujourd’hui qu’il y a quelques mois.

Tu peux voir ici un graphique de l’Office fédéral de la statistique. Celui-ci montre comment le prix a évolué pour trois domaines différents (indice des prix à la consommation total, énergie et alimentation). Selon le communiqué de presse, l’inflation était de +2,4 % en mai 2024.

Voilà comment atteindre tes objectifs financiers

Pour battre l’inflation tout en atteignant tes objectifs financiers, il est essentiel d’adopter la bonne stratégie. Dans l’article suivant, nous partons d’une stratégie d’investissement à long terme.

Toutefois, avant de commencer à investir, tu dois établir un plan précis :

- Où te situes-tu ?

Quelle est ta situation de départ ? Disposes-tu d’un certain capital de départ que tu peux investir ? Tu dois également réfléchir à ton revenu actuel. Combien peux-tu investir ? En gros, tu devrais épargner 10 à 20 % de ton revenu librement disponible.

- As-tu des dépenses spécifiques à prévoir ?

Où en es-tu dans ta vie ? Est-ce qu’un achat de maison ou un enfant se prépare ? Ou peut-être un changement de travail ? Tu dois absolument tenir compte de ces changements prévisibles dans tes revenus.

- Où veux-tu aller ?

Fixe-toi des objectifs clairs et entièrement définis. Que ce soit la somme X à telle et telle date. Sur la base de ces objectifs que tu t’es fixés, il te sera beaucoup plus facile de choisir la bonne stratégie.

Bon à savoir :

L’indication de ton taux d’épargne mensuel n’est bien sûr qu’une valeur indicative. Tu peux décider librement du montant que tu souhaites mettre de côté chaque mois. N’oublie pas que l’épargne ne doit pas te plonger dans une crise financière, mais t’en préserver.

Économiser de l’argent comme les pros : la règle des 50-30-20

Avant de faire fructifier ton argent, tu dois savoir comment épargner. Pour atteindre leurs objectifs financiers, les professionnels utilisent la règle des 50-30-20. Dans ce cadre, tu utilises ton revenu mensuel selon un modèle précis :

- 50 % pour les besoins primaires

- 30 % pour les souhaits et les besoins personnels

- 20 % pour l’épargne ou le remboursement de dettes

Appliqué à un cas pratique, le tout pourrait se présenter comme suit :

Le revenu moyen en Allemagne est de 1.473 € net. Si nous appliquons à cette somme la règle des 50-30-20, nous obtenons la répartition suivante :

- 736 € sont utilisés pour les besoins (50 % du revenu)

- 441 € sont disponibles pour les souhaits (30 % du revenu net)

- 294 € sont économisés (20 % du revenu net)

Si la majorité des citoyens de l’UE suivaient la règle 50-30-20, l’épargne mensuelle en Europe s’élèverait donc en moyenne à environ 300 € par personne, ce qui représente environ 3 500 € sur une année. Cette somme pourrait être utilisée pour un fonds d’urgence, le remboursement de la dette ou des objectifs d’épargne.

Comment le système fonctionne-t-il exactement ?

La règle des 50-30-20 simplifie la planification budgétaire en répartissant ton revenu net dans les catégories de dépenses suivantes : besoins de base, souhaits et épargne ou réduction de la dette.

Dépense 50 % de ton argent pour les besoins de base

En termes simples, les besoins fondamentaux sont des dépenses que tu ne peux pas éviter – les coûts de toutes les choses nécessaires dont tu as absolument besoin pour vivre. Lors de la catégorisation des besoins fondamentaux, tu dois être honnête avec toi-même : quelles sont les dépenses dont tu as vraiment besoin et quelles sont les dépenses qui relèvent davantage de ton style de vie ?

Les besoins de base comprennent

- Loyer

- Factures d’électricité et de gaz

- Assurances

- Aliments de base

Dépense 30 % de ton argent pour des souhaits

Si 50 % de ton revenu net sert à couvrir tes besoins de base, tu peux utiliser 30 % de ton revenu net pour couvrir tes souhaits et tes besoins personnels. Les souhaits concernent les dépenses qui ne sont pas vitales – les choses pour lesquelles tu souhaites dépenser de l’argent alors que tu pourrais vivre sans.

Ce qui est passionnant avec la règle des 50-30-20, c’est que tu n’es pas obligé de te priver. Tu devrais en tout cas te faire plaisir de temps en temps et ne pas toujours penser à économiser. Après tout, la stratégie doit fonctionner à long terme.

Voici quelques exemples de souhaits :

- Shopping

- Salle de sport

- Sorties au restaurant

- Abonnements de divertissement

Mets de côté 20 % de ton argent pour l’épargne

Si tu consacres 50 % de ton revenu mensuel à tes besoins de base et 30 % à tes souhaits, tu peux utiliser les 20 % restants pour atteindre tes objectifs d’épargne ou pour rembourser tes dettes en cours.

Même si les remboursements minimaux sont considérés comme des besoins de base, tous les remboursements supplémentaires réduisent tes dettes existantes et tes intérêts futurs, de sorte qu’ils sont considérés comme des économies. Pour savoir comment investir et épargner correctement ces 20 %, consulte la section suivante.

Comment bien investir les 20 % de tes revenus

Tu as déjà mis au point une stratégie d’épargne sophistiquée. Reste maintenant à savoir comment tu dois épargner les 20 % de ton revenu. Au lieu de laisser ce montant sur ton compte chaque mois, il existe de nombreuses autres possibilités.

Ton premier objectif devrait être de te constituer une épargne de secours. Celle-ci peut t’aider dans les moments difficiles ou lors d’événements imprévus. Un fonds d’urgence est en principe de l’argent rapidement disponible que tu peux dépenser sans que cela ne te fasse défaut. En général, il est recommandé de disposer d’une somme d’argent équivalente à deux ou trois mois de salaire.

Les comptes d’argent au jour le jour constituent la meilleure méthode pour constituer ta propre réserve d’argent. Ils te permettent d’accéder à ton argent à tout moment et de le déposer. Une fois que tu as constitué ton capital d’urgence, tu ne dois toutefois pas arrêter d’épargner et d’investir. Les meilleures classes d’actifs pour tes 20 % à partir de ce moment-là sont les plans d’épargne ETF et les prêts P2P.

Investis dans des ETF pour un rendement élevé

Les ETF sont la classe d’actifs des jeunes. Ils sont le pendant des fonds gérés activement. Dans cette classe d’actifs, aucun gestionnaire de fonds n’investit. Au lieu de cela, l’ETF reproduit un indice spécifique généré par ordinateur.

Tu veux en savoir plus sur les ETF et comprendre cette classe d’actifs ? Lis notre article sur les ETF pour les débutants et découvre tout ce que tu dois savoir.

Dans un plan d’épargne ETF, on investit dans différentes actions (en fractions). Les ETF reproduisent des fonds indiciels négociés en bourse. Ils reflètent l’évolution de la valeur d’un indice tel que le DAX ou l’indice MSCI World.

La popularité des ETF s’explique principalement par leur rendement élevé de 8 % par an en moyenne, avec des coûts relativement faibles.

Prêts P2P

Une possibilité moderne qui devient de plus en plus tendance est ce que l’on appelle les prêts P2P. Traduit, cela signifie prêt « peer-to-peer ». Il s’agit en fait d’un prêt privé de crédits. Tu peux le faire via des plateformes spéciales.

En prêtant les prêts de manière privée, tu es en mesure d’obtenir de superbes rendements. En moyenne, ils se situent entre 10 et 15 %, ce qui est encore plus élevé que ceux des ETF.

| Avantages | Inconvénients |

| Investir dans des prêts est donc également possible pour les particuliers. | Risque de défaillance existant si l’emprunteur ne peut pas payer – la diversification aide dans ce cas. |

| De forts rendements t’attendent ! Les taux d’intérêt moyens des prêts se situent en effet entre 10 et 15 %. | Mauvaise évaluation de la solvabilité de certains emprunteurs par les places de marché P2P, qui manquent parfois d’expérience |

| Indépendamment de l’octroi de prêts par les banques, des places de marché P2P fonctionnant rapidement et efficacement. |

Ta tâche consiste maintenant à choisir la forme de placement la plus adaptée à ton objectif d’épargne. Les comptes d’épargne au jour le jour et les comptes à terme se prêtent particulièrement bien à la constitution d’un pécule d’urgence.

Les meilleures possibilités d’épargne à long terme sont toutefois les plans d’épargne ETF et les prêts P2P. Ces derniers se distinguent par leurs rendements élevés et leurs faibles coûts.

Liste de contrôle exclusive : Ce à quoi tu dois faire attention lorsque tu épargnes et investis

Pour que tu saches exactement ce qu’il faut faire, nous mettons ici à ta disposition une petite check-list qui te permettra de savoir exactement comment procéder à partir de maintenant !

- Point 1: Commence à mettre de l’argent de côté :

Pour bien commencer à épargner, tu devrais d’abord avoir un aperçu de tes dépenses courantes. Le mieux est de faire une comparaison entre tes revenus et tes dépenses.

- Point 2 : appliquer la règle des 50-30-20 :

Une fois que tu as une idée précise de tes dépenses courantes, tu peux commencer à planifier et à appliquer la règle des 50-30-20. À cette fin, tu peux par exemple répartir ton argent sur différents comptes par ordre permanent. Une fois que tu as commencé cette stratégie, tu peux t’occuper de ton investissement.

- Point 3 : Définir ta stratégie d’investissement :

Pour bien investir tes 20 %, tu dois choisir une stratégie d’investissement appropriée. Une fois que tu as choisi une ou plusieurs classes d’actifs spécifiques, tu peux cocher ce point de la check-list.

- Point 4 : Choix du fournisseur :

Pour réaliser ton investissement, tu as besoin d’un compte auprès d’un courtier. Tu peux acheter et négocier des titres via un courtier. Le néo-courtier qui offre actuellement les meilleures conditions est Freedom24:

| Freedom24 | Scalable Capital | Trade Republic | |

| Gestion des dépôts | Gratuit | Gratuit | Gratuit |

| Frais d’ordre | € 2 + € 0,02 (par action) | Gettext € 0,99; XETRA € 3,99 0,01 % (min. € 1,50) | LS Exchange 1 € |

| Plans d’épargne en actions et en ETF | Pas possible | Gratuit | Gratuit |

| Nombre d’actions | 40.000 | 8.000 | 9.000 |

| Nombre d’ETF | 1.500 | 2.500 | 2.400 |

| Nombre de plans d’épargne ETF | 0 | 2.500 | 1.900 |

| Bonus de départ | Actions gratuites d’une valeur de 79 € – 529 € (jusqu’au 31.12.2024) Freedom24 Bonus | Pas de bonus pour le moment Scalable Capital Bonus | Pas de bonus pour le moment Trade Republic Bonus |

| Rapport d’expérience | Expériences de Freedom24 | Expériences de Scalable Capital | Expériences de Trade Republic |

- Point 5 : Quels sont les coûts ?

Chaque courtier et chaque ETF ou prêt P2P se distingue également par ses coûts. Avant de cliquer sur le bouton « Investir », renseigne-toi sur les frais que tu devras payer.

- Point 6 : ouverture de ton dépôt

Tu as tout réussi, plus rien ne s’oppose à l’ouverture de ton compte et à ton objectif d’épargne mensuel, félicitations !

Conclusion : épargner et investir en toute sérénité grâce à la règle des 50-30-20 !

Tu devrais savoir qu’il est important d’épargner. En raison de l’inflation croissante et pour être paré à toute éventualité, il vaut plus que jamais la peine d’investir un certain montant chaque mois. Deux classes d’actifs se distinguent particulièrement : Les plans d’épargne ETF et les prêts P2P. Ce sont les deux qui te permettront d’obtenir les meilleurs rendements tout en faisant fructifier ton patrimoine à long terme.

Tu veux en savoir plus sur le thème de l’investissement ? Lis nos articles sur l’effet boule de neige, la comparaison des plans d’épargne et Scalable Capital vs. Trade Republic et deviens un expert en trading !

FAQ – Foire aux questions