Du möchtest wissen, welcher dieser beiden Anbieter dir mehr Zinsen, Sparpläne, Sicherheit, Handelsplätze, Cashback, weniger Kosten oder die bessere App bereitstellt? All diese Aspekte und noch weitere werden wir uns heute im großen Scalable Capital vs. Trade Republic Vergleich ansehen, damit du weißt, welcher Broker besser zu dir und deinen Bedürfnissen passt! Das Wichtigste in […]

Est-ce que Bondora Go Grow 2024 en vaut la peine ? Mes expériences et mon analyse

Bondora Go Grow joue un rôle particulier dans le monde des prêts P2P : un taux d’intérêt fixe de 6,75 %, versé quotidiennement, et une grande liquidité rendent cette offre intéressante pour de nombreux investisseurs. Moi aussi, j’investis depuis des années chez le courtier en ligne, mais qu’advient-il de ton capital ? Bondora Go Grow est-elle sûre et vaut-elle encore la peine d’investir en 2024 ? J’ai répondu à ces questions et à d’autres pour toi !

Le plus important en bref :

- Le programme Go Grow de Bondora est un investissement P2P avec un taux d’intérêt fixe de 6,75 % et une grande liquidité.

- De nombreux investisseurs considèrent que le mélange de rendement, de flexibilité et de risque est idéal et utilisent l’offre pour un investissement à long terme ou comme alternative au compte au jour le jour.

- Bondora est l’un des plus anciens fournisseurs de P2P, jouit d’une excellente réputation et connaît un grand succès avec Go Grow et d’autres produits financiers.

- Malgré le succès rencontré jusqu’à présent, il existe toujours un risque, car il n’y a pas de garantie des dépôts ! En cas de crise réelle, un investissement peut être perdu

70/100

Points

Rendement : 6,75 -11% d'intérêt

Investisseurs : plus de 180 000

5€ de bonus à l'inscription

AU FOURNISSEUR*

En raison de meilleurs taux d'intérêt, j'investis actuellement mon capital dans Monefit (obtenu avec ce lien*) plutôt que dans Bondora. Avec Monefit, je gagne plus de 7,25 % d'intérêts, ce qui est nettement plus qu'avec Bondora. En bonus de bienvenue, vous ne recevrez que 5 € et 0,25 % d'intérêts supplémentaires pendant 90 jours sur votre investissement via ce lien.

Qu’est-ce que Bondora Go Grow ?

Bondora est une entreprise estonienne qui connaît un grand succès depuis des années avec Go Grow et trois autres formes d’investissement dans le domaine des prêts P2P. L’entreprise, active depuis 2009 déjà, a quelque chose à proposer à presque tous les investisseurs et à leurs exigences (risque, rendement, diversification…).

Comme c’est généralement le cas pour les prêts entre particuliers, le courtier en ligne estonien accorde des prêts à des particuliers. Ces emprunteurs n’ont généralement pas de meilleure alternative (par exemple en raison de contraintes de temps, de garanties non reconnues, d’un risque trop élevé…) et sont donc prêts à payer des taux d’intérêt plus élevés que ceux habituellement pratiqués par les banques.

Les investisseurs privés peuvent investir leur capital pour financer de tels prêts. Les plateformes P2P gèrent et facilitent de tels investissements et, en contrepartie, encaissent une partie des intérêts perçus. Le reste est versé aux investisseurs.

Avec Go Grow et ses autres formes d’investissement, Bondora a déjà financé plus d’un demi-milliard d’euros en prêts. Il s’agit donc d’un acteur important et connu, comme en témoigne le nombre impressionnant d’investisseurs privés (plus de 226.600).

Le fonctionnement du programme est similaire à celui des autres plates-formes de prêt P2P : Des prêts à taux d’intérêt élevés sont accordés à des particuliers d’Estonie, d’Espagne et de Finlande et le capital nécessaire est fourni par des investisseurs privés.

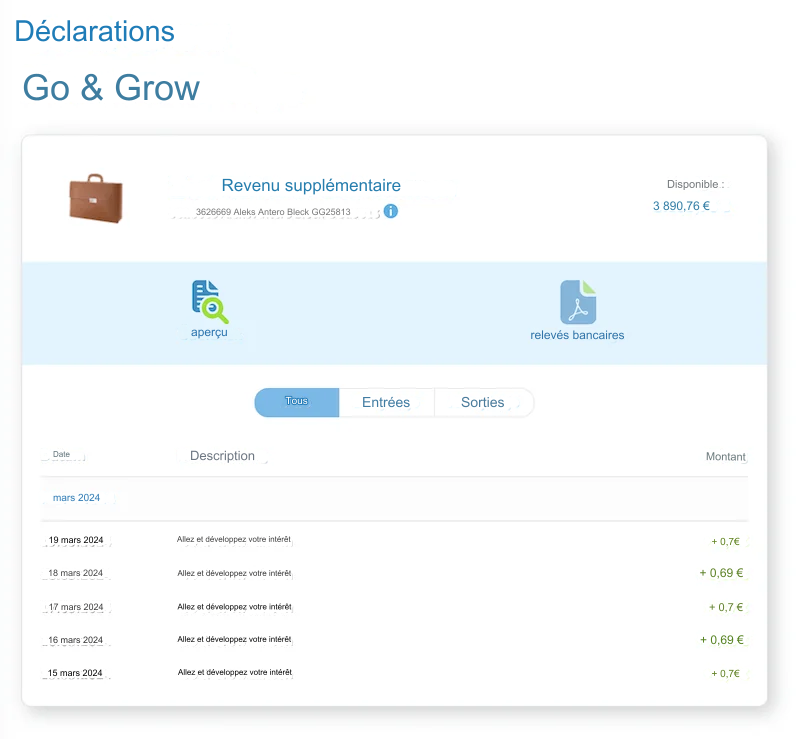

Contrairement aux concurrents de Mintos et autres, nous ne devons pas sélectionner manuellement les prêts individuels. Bondora investit automatiquement l’argent de notre compte Go Grow et nous accorde un intérêt de 6,75%.

Bondora Go Grow joue un rôle particulier

Avec le concept Go Grow, Bondora s’est quelque peu écartée de la formule éprouvée des prêts personnels : Ici, l’investisseur n’investit plus dans différents crédits, mais propose un seul produit financier à taux d’intérêt fixe.

L’octroi de prêts P2P se déroule alors en arrière-plan comme d’habitude. En tant qu’investisseurs, nous n’investissons toutefois plus dans des prêts individuels, mais sommes directement gratifiés d’intérêts attrayants : ceux qui investissent dans le produit obtiennent un rendement de 6,75 %.

Le fournisseur a ainsi créé la première offre de ce type. Et le succès ne s’est pas fait attendre ! Car Go Grow offre, outre des taux d’intérêt attractifs, un autre avantage évident : nous pouvons accéder très rapidement à l’argent que nous avons investi. Cette grande liquidité permet une utilisation similaire à celle d’un compte d’argent au jour le jour.

L’accès rapide au capital était jusqu’alors souvent un problème lors de l’investissement dans des prêts personnels : selon la durée de chaque prêt, notre argent était toujours immobilisé entre un mois et plusieurs années.

Auparavant, celui qui voulait obtenir son capital était obligé de vendre les crédits en cours. Pour cela, de nombreuses plateformes P2P proposent un marché secondaire sur lequel il est possible de vendre un investissement en cas d’urgence à des conditions nettement moins avantageuses.

De telles offres sont toutefois difficilement comparables à la grande liquidité du programme, car le montant souhaité peut généralement être retiré dans les 24 heures. Il n’est donc pas étonnant que d’autres prestataires aient déjà essayé de copier le modèle à succès de .

70/100

Points

Rendement : 6,75 -11% d'intérêt

Investisseurs : plus de 180 000

5€ de bonus à l'inscription

AU FOURNISSEUR*

En raison de meilleurs taux d'intérêt, j'investis actuellement mon capital dans Monefit (obtenu avec ce lien*) plutôt que dans Bondora. Avec Monefit, je gagne plus de 7,25 % d'intérêts, ce qui est nettement plus qu'avec Bondora. En bonus de bienvenue, vous ne recevrez que 5 € et 0,25 % d'intérêts supplémentaires pendant 90 jours sur votre investissement via ce lien.

Aperçu des données les plus importantes :

Crée : | 2009 |

Siège de l'entreprise : | Tallinn, Estonie |

Régulé : | Oui, par l'autorité estonienne de surveillance financière |

Nombre d'investisseurs : | Plus de 226 687 (situation en mai 2024) |

Volume de prêts financés : | Plus de 994 millions d'euros (situation en mai 2024) |

Rendement : | Taux d'intérêt fixe de 6,75% avec le produit Go & Grow ou 7,6% en moyenne selon les rapports historiques |

Montant minimum d'investissement : | 1 EUR |

Garantie de remboursement : | Non |

Auto Invest: | Oui |

Marché secondaire : | Oui |

Délivrance d'une attestation fiscale : | Oui |

Programme de fidélité pour les investisseurs : | Non |

Bonus de départ : | 5 EUR (Obtenu avec ce lien**) |

Évaluation : |

Que dois-tu savoir sur l’entreprise ?

Bondora est une entreprise désormais bien connue qui propose des produits financiers avec beaucoup de succès. Son fondateur, Pärtel Tomberg, a imaginé ce projet en 2008, lorsque la crise financière a révélé une forte demande pour des prêts qui ne sont pas octroyés par les banques.

Depuis, elle est devenue un acteur incontournable et l’entreprise la plus populaire du marché P2P, accordant des prêts d’une valeur de près de 12 millions d’euros par mois ! L’entreprise elle-même gagne de l’argent grâce aux intérêts et aux frais que les emprunteurs doivent payer. Et ce, à plusieurs niveaux :

- Avec près de 40% des recettes, les frais de gestion sont l’un des postes les plus importants. 4 pour cent du montant total d’un prêt sont dus chaque année et ont généré près de 12 millions d’euros en 2020.

- Une commission de 5,95 pour cent est prélevée sur l’emprunteur lors de la conclusion d’un prêt et a généré sept millions d’euros de bénéfices en 2020, soit une part de près de 24 %.

- Bondora se fait également rémunérer par les emprunteurs pour la gestion de la dette. De cette manière, environ 6,5 millions d’euros ont été gagnés en 2020, ce qui représente près de 22 % du total des revenus.

- D’autres frais, par exemple pour une adaptation flexible des taux de remboursement, ont également généré des bénéfices : 3,7 millions d’euros sont ainsi entrés dans les caisses de Bondora en 2020.

Bon à savoir :

En tant qu’investisseur, l’utilisation de Bondora Go Grow n’entraîne des frais qu’à un seul endroit : le retrait de capital coûte 1 € par transaction. Pour le reste, le service est entièrement gratuit !

Quels sont les risques liés à Bondora Go Grow ?

Les prêts aux particuliers font partie des formes d’investissement risquées, car les prestataires ne disposent pas d’une garantie des dépôts. Cela les distingue par exemple des banques classiques, où ton capital est protégé jusqu’à un plafond. On cherche également en vain des garanties dans les crédits octroyés.

Ce risque peut très vite devenir très réel, par exemple si une crise sérieuse touche le marché ou si un fournisseur se retrouve dans une situation économique difficile pour d’autres raisons. Si un grand nombre d’emprunteurs ne peuvent plus rembourser leur prêt, ton argent peut être définitivement perdu.

Les garanties de rachat que proposent certaines plateformes P2P ne peuvent pas non plus aider en cas d’insolvabilité de l’entreprise.

Bien que le fournisseur investisse dans les prêts personnels moins risqués avec son programme bien connu, ces dangers subsistent. Pendant la crise de Corona, ils ont par exemple introduit une limite de dépôt mensuelle de 1.000 euros afin de freiner toute croissance supplémentaire et de garantir ainsi la sécurité de l’activité actuelle.

Ces mesures démontrent d’une part que le courtier en ligne est capable d’agir avec prudence et de gérer les crises, mais elles montrent également que les dangers du secteur P2P sont bien réels.

Si tu souhaites néanmoins investir dans les prêts P2P, tu dois faire les recherches nécessaires au préalable et veiller à ce que ton portefeuille soit suffisamment diversifié. En cas de doute, fais appel à un conseiller financier.

Bon à savoir :

Le capital qui se trouve dans ton « portefeuille » Bondora (crédité sur ton compte mais non investi activement chez Go Grow) est garanti par la banque suédoise SEB jusqu’à 100.000 euros et peut être récupéré même en cas d’insolvabilité de Bondora.

Le fournisseur agit généralement de manière très conservatrice et est toujours soucieux de la sécurité. Ainsi, les bénéfices supplémentaires de l’entreprise sont affectés à une réserve d’intérêts qui permettrait de verser le rendement promis de 6,75 % même en période difficile. Le montant exact de cette réserve n’est pas précisé, mais il est dit qu’elle permettrait de payer les intérêts de tous les investisseurs actuels pendant un an.

Les liquidités quotidiennes sont également assurées : Bondora conserve 15 % du capital en cash afin de garantir le paiement en cas de besoin. Ce n’est que lorsque cette somme serait épuisée que des problèmes de disponibilité pourraient survenir.

Si tu veux toi aussi profiter des 6,75 % d’intérêt, inscris-toi maintenant via le lien et profite de mon bonus Bondora.

Aperçu des avantages et des inconvénients de Bondora Go Grow

Les personnes qui décident d’investir dans le programme Go Grow de Bondora bénéficient d’une série d’avantages.

Il s’agit notamment de :

- Rendement élevé de 6,75 % par an.

- Une grande liquidité, car tu peux retirer ou déposer ton argent en très peu de temps si tu en as besoin

- Pas de frais pour les investisseurs, à l’exception d’une commission de 1 euro en cas de retrait d’argent.

- L’investissement fonctionne automatiquement et n’a pas besoin d’être géré activement – tu peux t’asseoir et regarder ton argent croître.

- Les intérêts sont versés quotidiennement, ce qui renforce l’effet des intérêts composés.

- C’est l’un des fournisseurs les plus anciens et les plus stables dans le domaine du P2P et il n’a pas attendu le lancement de Go Grow pour connaître un grand succès.

- Tous les détails concernant l’entreprise elle-même sont présentés de manière transparente et peuvent être consultés à tout moment. Les rapports d’activité sont bien entendu également publics et contrôlés par KPMG.

- La plateforme est réglementée par l’autorité estonienne de surveillance financière et est donc également soumise au droit européen, ce qui constitue une sécurité supplémentaire.

- Dans l’offre Go Grow, les risques sont moins élevés que dans d’autres produits P2P, car on investit dans des prêts moins « dangereux ». Cela fait baisser les taux d’intérêt par rapport à la concurrence, mais cela signifie moins de danger pour notre investissement.

- Les impôts ne sont dus qu’au moment où tu retires tes bénéfices. Tu peux donc profiter de l’effet des intérêts composés en toute tranquillité, sans que la croissance de ton capital ne soit freinée par des taxes.

Mais bien sûr, Bondora Go Grow n’est pas non plus une offre parfaite.

Parmi les problèmes auxquels les investisseurs sont confrontés, on trouve par exemple

- Il n’y a pas de garantie des dépôts et les crédits ne sont pas non plus garantis. En cas de crise dramatique, tout ton capital pourrait être menacé.

- Le taux d’intérêt est nettement inférieur à la moyenne P2P de 10,5 %. De plus, les 6,75 % proposés ne sont pas garantis et pourraient être réduits à tout moment.

- Bien que le fournisseur ait toujours tenu ses promesses de rendement, les prêts P2P restent un investissement risqué : pour les autres produits financiers de Bondora (non Go Grow), même un investisseur sur sept obtient un rendement négatif !

- La sécurité et la rémunération de notre capital dépendent de la performance du portefeuille de crédits. Malgré les tentatives de diversification à grande échelle, on investit alors dans un champ relativement restreint et on est à la merci des influences extérieures, des crises, etc.

- Les frais de retrait s’élèvent à 1 €, ce qui peut rapidement s’additionner pour les investisseurs très actifs.

- Nous ne pouvons pas choisir nous-mêmes les crédits dans lesquels nous voulons investir. Le programme Go Grow ne se prête donc que partiellement à une diversification de notre portefeuille.

- Parmi les crédits qui ne pouvaient plus être honorés, le fournisseur a pu en récupérer environ 46 %. Ce chiffre est très bon, mais peut se dégrader à tout moment.

Alternatives à Bondora Go Grow

Si tu n’es pas encore sûr que Go Grow soit le bon produit pour toi, tu devrais regarder les nombreuses alternatives du marché P2P. En effet, il existe ici des dizaines de fournisseurs qui mettent l’accent sur des aspects différents.

A titre d’exemple, j’aimerais citer Mintos, le leader du marché des prêts privés. Comme chez d’autres fournisseurs, tu y investis dans des crédits à la consommation privés, mais via un modèle de plateforme. Cela signifie que nous pouvons investir dans les prêts de différents prêteurs et ainsi nous diversifier de manière excellente.

Le taux d’intérêt est d’environ 9,5 %, mais contrairement à Bondora Go Grow, il n’est pas fixe et dépend de l’attitude de l’investisseur. Mintos a dû faire face à des difficultés nettement plus importantes pendant la crise de Corona.

De mon point de vue subjectif, Mintos est donc un peu plus risqué, mais aussi un peu mieux rémunéré.

En revanche, Robocash est une autre alternative avec des taux d’intérêt nettement plus élevés. Le fournisseur russe octroie lui-même les prêts et récompense les investisseurs avec un rendement de 11 %. En matière de transparence, le courtier en ligne estonien aurait toutefois encore des choses à apprendre !

Tant Mintos que Robocash n’offrent que partiellement la possibilité de retirer rapidement son propre capital. Les seules chances seraient des échéances courtes et la vente sur le marché secondaire – mais on ne peut pas se mesurer ici à la disponibilité quotidienne !

Conclusion : Mes expériences avec Bondora Go Grow

Avec Go Grow, Bondora a créé une offre qui jouit d’une popularité ininterrompue dans le monde P2P. Et à mon avis, c’est tout à fait justifié ! En raison de sa simplicité, de sa flexibilité et de la stabilité de ses performances, cette plateforme s’est taillée une niche très attrayante.

Comme il n’y a pas de durée minimale – contrairement à ce qui se passe habituellement avec les offres P2P – notre capital peut être retiré à tout moment. Cela fait également de ce programme une « pause » idéale pour l’argent qui doit être stocké temporairement.

Il est évident qu’il ne faut pas investir des moyens financiers vitaux de cette manière ! Car même si la performance elle-même a toujours été excellente, un risque résiduel général subsiste. Nos dépôts ne sont pas garantis en cas de crise réelle, d’insolvabilité, etc.

D’autres offres P2P proposent certes des taux d’intérêt plus élevés ; mais pour moi, le mélange de risque, de liquidité et de rendement de Go Grow est idéal. Ces dernières années, j’ai donc continué à augmenter mon investissement et je perçois déjà plus d’un euro de rendement par jour.

Mes expériences ont été très positives jusqu’à présent : les intérêts ont toujours été crédités ponctuellement, même pendant la crise du Covid, et le paiement s’est toujours déroulé en un jour, comme promis.

Ainsi, je n’ai eu jusqu’à présent qu’un seul problème personnel : la limite d’investissement de 400 euros par mois introduite en décembre 2020 a nettement freiné mes projets.

D’autres investisseurs ont toutefois connu plus de difficultés dans le cadre de la crise du Corona : En mars 2020, l’afflux de paiements était si important que l’on a introduit un paiement fractionné sur deux ou trois semaines. Depuis, les choses sont revenues à la normale.

Bien évidemment, tu es le seul à pouvoir décider si ce concept est adapté à tes besoins et à ta stratégie financière personnelle. Le programme Go Grow de Bondora est actuellement l’offre la plus populaire parmi les investisseurs P2P – Et je suis définitivement l’un d’entre eux !

70/100

Points

Rendement : 6,75 -11% d'intérêt

Investisseurs : plus de 180 000

5€ de bonus à l'inscription

AU FOURNISSEUR*

En raison de meilleurs taux d'intérêt, j'investis actuellement mon capital dans Monefit (obtenu avec ce lien*) plutôt que dans Bondora. Avec Monefit, je gagne plus de 7,25 % d'intérêts, ce qui est nettement plus qu'avec Bondora. En bonus de bienvenue, vous ne recevrez que 5 € et 0,25 % d'intérêts supplémentaires pendant 90 jours sur votre investissement via ce lien.

Voici comment débuter avec Go Grow

1. Créer un compte

Bondora te facilite grandement l’inscription ! De nombreuses questions posées lors de l’inscription, par exemple combien et combien de temps tu souhaites investir, sont flexibles et n’ont pas de réel impact. Elles servent uniquement à illustrer tes gains potentiels et à te motiver à terminer l’inscription.

Attention :

Comme c’est généralement le cas pour ce type d’investissement, tu dois présenter une pièce d’identité à Bondora Go Grow afin de vérifier ton identité !

2. Déposer de l’argent

Le dépôt est également facilité au maximum : tu trouveras le bouton « Investir » bien en vue à la fin du menu sur le côté gauche. Un bouton « Dépôt » est également disponible dans l’en-tête du site.

Un clic t’amène aux informations sur le compte. C’est à cette adresse que tu dois envoyer le montant souhaité par virement bancaire. Veille à ce que la ligne d’objet soit correcte pour que ton argent arrive rapidement et sans problème !

3. Retraits

Si tu veux retirer ton argent, tu dois d’abord cliquer sur « Retirer de l’argent » dans la barre de menu à gauche. Tu peux alors choisir si le retrait doit être effectué sur ton compte bancaire ou dans ton « portefeuille ».

Seuls les comptes bancaires à partir desquels tu as déjà effectué un versement sont disponibles. Le portefeuille est une zone où ton argent reste dans le portefeuille, mais n’est pas activement investi dans le programme Go Grow.

Attention :

Bondora se réserve le droit d’envoyer des montants en plusieurs fois. Cela peut notamment être le cas pour des sommes très importantes ou en période de crise. Vérifie donc à temps le délai de paiement !

FAQ – Foire aux questions sur Bondora Go Grow

À propos de notre auteur

Aleks Bleck est le visage de Northern Finance et était déjà actionnaire, prêteur et investisseur en ETF à l'âge de 18 ans. Il se concentre sur les crédits P2P et les ETF passifs. Aleks a fondé Northern Finance en 2017 pendant ses études de gestion à Lunebourg.

Il a développé la chaîne YouTube parallèlement à son activité principale dans l'investment banking et le corporate banking, avant de se concentrer finalement à plein temps sur Northern Finance.

Perte totale d’un ETF – Perdre tout son patrimoine grâce aux ETF ?

Perte totale d’un ETF – Perdre tout son patrimoine grâce aux ETF ?

Imagine que tu investisses tout ton argent pendant de nombreuses années et que tu épargnes en vue d’un objectif précis. Soudain, ton portefeuille n’est plus que dans le rouge et tu perds toute ta fortune. C’est un scénario que les débutants en bourse redoutent particulièrement. Mais est-ce vraiment possible si tu investis dans des ETF […]

Tu as peut-être déjà entendu ou lu la célèbre citation de Warren Buffett : “Si tu ne trouves pas le moyen de gagner de l’argent en dormant, tu travailleras jusqu’à ta mort”. Il voulait dire par là que nous devons épargner, investir et créer des flux de revenus qui génèrent de l’argent sans travailler activement […]