19% d’intérêt par an à l’aide de prêts P2P, est-ce possible ? C’est pourtant le cas ! Le fournisseur CrowdedHero octroie des prêts à de jeunes entreprises, avec lesquels tu peux également profiter en tant qu’investisseur. Dans cet article, je te présente mes expériences personnelles avec CrowdedHero, les informations les plus importantes sur le fournisseur, […]

Expériences avec EstateGuru : Impôt, risque + opportunités 2024

En 2024, EstateGuru est l’un des fournisseurs de prêts P2P les plus importants et les plus connus. J’ai moi-même pu faire des expériences avec EstateGuru depuis de nombreuses années et engranger de bons bénéfices. Une raison suffisante pour raconter ici en détail mes expériences avec EstateGuru ! En outre, j’aborde en particulier les risques et les potentiels de la plateforme et je t’explique également ce qu’il en est de l’impôt.

Le plus important en bref :

- EstateGuru propose des prêts P2P dans le domaine de l’immobilier. L’entreprise fournit aux investisseurs des rendements élevés de 9 à 11%.

- Les biens immobiliers servent de garantie pour les projets. En cas de défaut de paiement, ceux-ci sont vendus par EstateGuru et les investisseurs sont dédommagés.

- La récupération des prêts a parfaitement fonctionné par le passé – seul un prêt sur plus de 3.000 n’a pas pu être récupéré.

- EstateGuru a résisté de manière impressionnante aux crises et aux fluctuations économiques précédentes. La plateforme compte parmi les principaux fournisseurs en Europe.

60/100

Points

Rendement : 10,5 % d'intérêt

Investisseurs : plus de 133 000

Bonus de 0,5% sur les investissements au cours des 90 premiers jours.

AU FOURNISSEUR*

En raison du niveau élevé de défauts de paiement actuellement chez EstateGuru, j'investis actuellement mon capital dans Viainvest (obtenu avec ce lien*). Avec Viainvest, je gagne plus de 13 % d'intérêts, ce qui est nettement plus qu'avec EstateGuru. En bonus de bienvenue, vous ne recevrez qu'un cashback de 1 % sur votre investissement après 90 jours via ce lien.

Ca c’est EstateGuru

Le siège de l’entreprise financière se trouve à Tallinn, la capitale estonienne. C’est à partir de là que des possibilités d’investissement très particulières sont offertes aux investisseurs de différents pays : Ils peuvent financer des projets immobiliers dans le cadre de prêts privés et engranger de confortables rendements.

Le marché de ces soi-disant ” prêts P2P ” est énorme. Dans la plupart des cas, ces offres concernent toutefois des prêts à la consommation – des prêts à très court terme que les emprunteurs utilisent par exemple pour combler quelques jours jusqu’au prochain versement de salaire.

En revanche, EstateGuru propose des biens immobiliers de grande valeur en Allemagne. Les crédits nécessaires à cet effet ont souvent une valeur de plusieurs millions d’euros. Comme de nombreux petits investisseurs apportent des montants, cette somme peut être financée par la plateforme.

Les bâtiments sont répartis dans différents pays européens : Outre le site principal en Estonie, il s’agit entre autres de la Lituanie, de l’Allemagne, de la Lettonie, de la Finlande, de l’Espagne, de la Suède et du Portugal. Le Royaume-Uni devrait également être raccordé prochainement. En revanche, on cherche en vain des possibilités d’investissement en dehors de l’Europe.

Grâce à ce concept, EstateGuru 2024 est l’un des principaux fournisseurs de P2P. Les 161.000 investisseurs ont également une opinion très positive et investissent massivement. Ce n’est pas étonnant, car l’entreprise regorge d’expertise, comme le montre l’exemple du CEO Marek Pärtel : Le fondateur a déjà une grande expérience dans le monde de l’immobilier et a également financé et organisé lui-même des projets.

Les prêts privés dans le monde de l’immobilier ne sont pas seulement attrayants en raison de leur taux d’intérêt élevé, souvent supérieur à 10 % par an ; ils offrent également d’excellentes garanties avec le bâtiment lui-même. En effet, en cas d’insolvabilité, une mention au registre foncier garantit qu’EstateGuru peut s’approprier le bien immobilier. Une fois la vente effectuée, les investissements des investisseurs peuvent être réglés.

Toutes les données importantes en un coup d’œil :

| Crée : | Octobre 2013 / décembre 2014 |

| Siège de l’entreprise : | Tallinn, Estonie |

| Régulé : | Oui (licence ECSP) |

| Nombre d’investisseurs : | + 161 000 |

| Volume de prêts financés : | Plus de 830 millions d’euros |

| Rendement : | 10,37% en moyenne selon la plateforme |

| Montant minimum d’investissement : | 50 EUR |

| Garantie de rachat : | Non, les prêts sont toutefois garantis par des biens immobiliers réels. |

| Auto Invest : | Oui |

| Marché secondaire : | Oui (et dépense immédiate, explication ultérieure) |

| Délivrance d’une attestation fiscale : | Oui |

| Programme de fidélité pour les investisseurs : | Non |

| Bonus de départ : | Bonus de 0,5% sur les investissements dans les 90 premiers jours |

| Évaluation : | Voir notre classement des plateformes P2P |

Comment des taux d’intérêt aussi élevés sont-ils possibles ?

Ils offrent aux investisseurs des taux d’intérêt qui dépassent souvent les 10 %. Si vous avez déjà fait l’expérience de fournisseurs de prêts privés comme EstateGuru, vous risquez de vous méfier : si un emprunteur est prêt à payer des taux d’intérêt aussi élevés, la sécurité n’est souvent pas au rendez-vous.

EstateGuru offre toutefois de bien meilleures garanties que d’autres prestataires grâce au bien immobilier concerné lui-même. En outre, dans la pratique, les prêts de la plateforme ne sont souvent qu’une possibilité de financement relativement courte, appelée ” prêts-relais “.

Une fois les travaux de construction terminés, les maîtres d’ouvrage ou les maîtres d’œuvre transfèrent généralement leurs dettes sur des crédits à long terme, nettement plus avantageux. Malheureusement, ces derniers sont difficiles à obtenir au début de la phase de construction – c’est là qu’EstateGuru intervient de manière ciblée et propose une bonne solution, même si elle n’est pas totalement bon marché.

Le concept fonctionne : Malgré les taux d’intérêt élevés, les statistiques de réussite sont impressionnantes ! Parmi les 3.366 projets d’une valeur totale de plus de 500 millions d’euros financés au moment de la constitution, un seul a fait défaut.

Si tu veux toi aussi profiter des 10 % d’intérêt, inscris-toi maintenant via le lien et profite de mon bonus EstateGuru.

Mes expériences avec EstateGuru

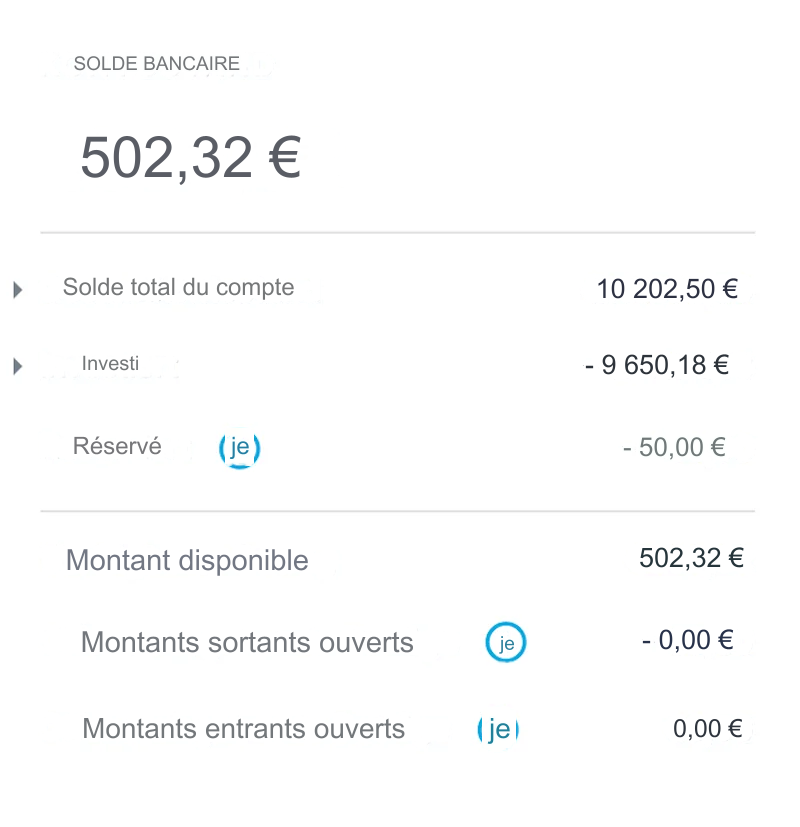

J’investis moi-même depuis plusieurs années déjà chez EstateGuru et j’ai toujours eu de bonnes expériences. En raison des résultats positifs, j’ai continué à augmenter mes apports et je suis actuellement avec près de 5.000 euros.

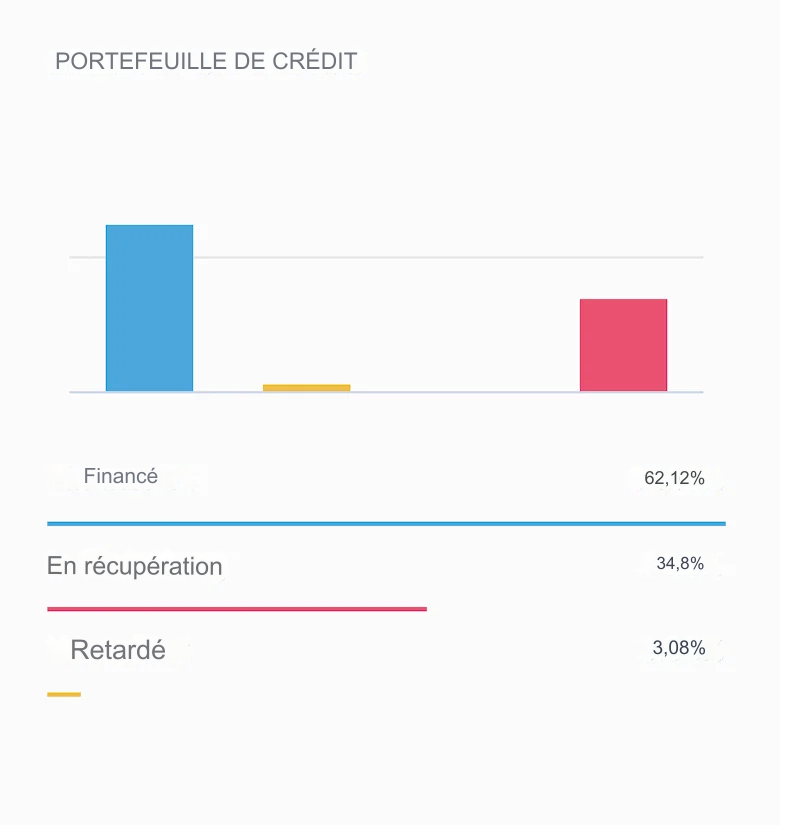

Cette somme se répartit en 94 prêts de 50 euros chacun – le montant minimum. Parmi eux, quatre crédits ont le statut de “récupération“, c’est-à-dire que l’emprunteur n’a pas pu rembourser le montant. Les bâtiments ou terrains concernés sont maintenant vendus, je dois donc encore attendre le remboursement de mon investissement. Mais je ne m’inquiète pas.

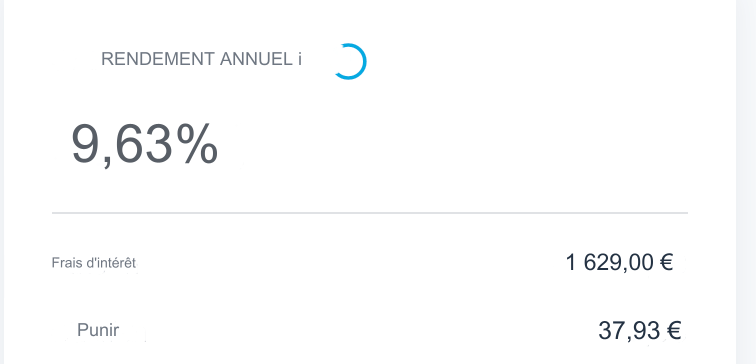

Cela correspond à environ 5 % de mon portefeuille et donc à la valeur moyenne de la plateforme : chez EstateGuru, environ 5,8 % des prêts sont considérés comme “en cours de récupération” en 2024. Une valeur acceptable, juste au-dessus de la moyenne historique. Comme nous nous trouvons à la fin d’une pandémie mondiale qui a bien secoué les marchés financiers, cette valeur légèrement plus élevée est à mes yeux supportable.

EstateGuru a pourtant une grande expérience de la récupération de ces défauts : un rendement de 9,6 % a été obtenu par le passé lorsqu’un crédit a dû être récupéré.

Sécurité élevée grâce à un faible taux de prêt

Les bons résultats de récupération d’EstateGuru ne reposent pas uniquement sur le fait que des biens immobiliers de valeur servent de garantie. Une attention particulière est également accordée à un “faible nantissement“. Dans la pratique, cela signifie que la valeur du bien immobilier est nettement supérieure à la valeur du prêt.

Par exemple, s’il s’agit d’un prêt de 750 000 euros, l’emprunteur doit fournir comme garantie un bâtiment ou un terrain d’une valeur d’au moins 1 million d’euros. Un expert indépendant s’assure que la garantie atteint effectivement cette somme.

Si l’emprunteur ne peut pas rembourser le prêt comme prévu, EstateGuru prend en charge la garantie d’une valeur d’un million. Celle-ci est vendue pour couvrir les impayés des investisseurs. Pour ce faire, EstateGuru ne doit encaisser que 750 000 euros, soit le montant initial du prêt.

Bon à savoir :

EstateGuru abrège le ratio prêt/valeur en “LTV” (“Loan to Value”). Cette valeur est indiquée pour tous les crédits de la plateforme.

Ce taux de nantissement est même actuellement bien inférieur aux 75 % mentionnés dans mon exemple. Seuls 60 % des garanties sont obtenues en moyenne historique. Ce faible taux, combiné à l’équipe expérimentée d’EstateGuru, a fait ses preuves par le passé : Plus de 99 % des récupérations se sont déroulées avec succès et ont même permis aux investisseurs de réaliser des bénéfices.

60/100

Points

Rendement : 10,5 % d'intérêt

Investisseurs : plus de 133 000

Bonus de 0,5% sur les investissements au cours des 90 premiers jours.

AU FOURNISSEUR*

En raison du niveau élevé de défauts de paiement actuellement chez EstateGuru, j'investis actuellement mon capital dans Viainvest (obtenu avec ce lien*). Avec Viainvest, je gagne plus de 13 % d'intérêts, ce qui est nettement plus qu'avec EstateGuru. En bonus de bienvenue, vous ne recevrez qu'un cashback de 1 % sur votre investissement après 90 jours via ce lien.

Comment fonctionne le remboursement dans la pratique

Parmi mes expériences avec EstateGuru, il y a aussi des prêts en défaut de paiement. Avec plusieurs années d’activité et des investissements dans des centaines de crédits, cela ne peut pas être évité. Voyons comment la plateforme gère ces cas de défaillance :

Ils offrent aux investisseurs des informations très complètes sur les différents crédits. C’est le cas du projet numéro 3049, un prêt de développement pour une maison mitoyenne en Estonie. Celui-ci a été émis en juin 2019 et ne comportait que 287.000 euros sur 12 mois.

Pour mon investissement de 50 euros, j’ai reçu de manière fiable chaque mois les intérêts promis. Toutefois, lorsque le prêt a touché à sa fin, l’emprunteur n’a pas pu trouver de nouveau financement et a dû commencer par reporter le remboursement. Peu de temps après, en septembre 2020, le prêt était officiellement considéré comme “en défaut“.

EstateGuru a alors commencé à récupérer le bien – avec un succès extrême ! Après seulement deux mois supplémentaires, le bâtiment servant de garantie a pu être vendu de force. Les autres investisseurs et moi-même avons récupéré notre apport, y compris un rendement attractif de 11,29 %. Celui-ci était légèrement inférieur à la valeur initialement promise, car EstateGuru a répercuté les coûts de la procédure de recouvrement sur le rendement.

Important :

Le recouvrement n’est pas gratuit – EstateGuru déduit les frais de recouvrement d’un crédit du rendement des investisseurs. Cependant, dans la pratique, cela ne réduit souvent ton bénéfice que de manière minime.

La durée moyenne d’une telle récupération est d’environ 9 mois. Mais dans un autre cas également, cela a été nettement plus rapide, avec seulement 6 mois. Pour ce crédit, j’ai également investi 50 euros dans un bâtiment en Lettonie. Après la récupération, mon rendement était de 15,24 % !

Quel est le niveau de risque avec EstateGuru ?

Les prêts privés comportent toujours un risque – il n’y aurait pas d’autre moyen d’obtenir des rendements élevés. Les défaillances de crédit constituent en général le plus grand danger pour l’argent des investisseurs.

Si un emprunteur ne peut pas rembourser la somme prêtée ou ne peut la rembourser que partiellement, la plateforme P2P concernée doit s’occuper de la récupérer. Certains prestataires proposent également une garantie de rachat (peu judicieuse pour l’immobilier en raison des précieuses garanties et des montants élevés des prêts) ou laissent les investisseurs seuls face à leurs pertes.

Ils ont prouvé par le passé que cette récupération en cas de défaillance fonctionne particulièrement bien. Que ce soit grâce à l’expertise de l’entreprise ou aux avantages du secteur immobilier, les investisseurs n’ont pas récupéré l’intégralité de leur dépôt dans un seul cas sur plus de 3000 prêts accordés.

Cela s’explique notamment par la répartition positive du portefeuille de crédits : plus de 50 % des projets sur EstateGuru appartiennent à la catégorie “bâtiments résidentiels“. Dans de nombreux cas, ceux-ci sont déjà construits et doivent être achevés ou font l’objet d’une rénovation. Un tel état permet, le cas échéant, une vente forcée rapide et lucrative.

La répartition des types de prêts contribue également à la prévention des risques : Les crédits-relais sont majoritaires (44 %). Ils se distinguent généralement par des garanties de qualité particulièrement élevée (car déjà en grande partie achevées).

Les prêts de développement sont des prêts pour la viabilisation d’un terrain ou autre, c’est-à-dire le projet de construction “classique“. Comme dans ce cas, la sécurité pourrait vite être mise à mal, les responsables proposent souvent d’autres bâtiments déjà achevés.

Prêts commerciaux sur le marché immobilier : le rôle d’EstateGuru

Dans le cas des prêts commerciaux, de tels bâtiments “non impliqués” sont également utilisés comme garantie pour obtenir un crédit. Celui-ci ne doit toutefois pas être utilisé pour des projets immobiliers. L’emprunteur est ici libre d’utiliser l’argent pour l’achat de matériel ou l’expansion de son entreprise, par exemple. Ces prêts commerciaux se caractérisent généralement par un ratio prêt/valeur extrêmement faible.

En outre, les biens immobiliers sont toujours soumis aux fluctuations du marché local. Cela peut entraîner des risques supplémentaires pour les investisseurs. Il est donc particulièrement important d’être attentif à l’origine et à la nature des crédits.

Actuellement, l’Allemagne est le numéro 1 sur la liste d’EstateGuru. Aucun autre pays ne finance des montants aussi élevés via la plateforme. De nombreux investisseurs allemands peuvent utiliser leurs connaissances respectives du marché pour trouver les prêts idéaux.

Afin de fournir aux investisseurs la meilleure base de données possible, EstateGuru met à leur disposition des documents complets sur chaque projet. Il s’agit notamment de rapports d’évaluation, de business plans et bien plus encore. L’adresse est également connue, ce qui te permet de visiter personnellement un projet de construction.

60/100

Points

Rendement : 10,5 % d'intérêt

Investisseurs : plus de 133 000

Bonus de 0,5% sur les investissements au cours des 90 premiers jours.

AU FOURNISSEUR*

En raison du niveau élevé de défauts de paiement actuellement chez EstateGuru, j'investis actuellement mon capital dans Viainvest (obtenu avec ce lien*). Avec Viainvest, je gagne plus de 13 % d'intérêts, ce qui est nettement plus qu'avec EstateGuru. En bonus de bienvenue, vous ne recevrez qu'un cashback de 1 % sur votre investissement après 90 jours via ce lien.

EstateGuru et les impôts ? Voilà comment ça fonctionne !

Les bénéfices des investissements sont généralement soumis à l’impôt – EstateGuru ne fait pas exception. La plateforme te permet toutefois de transmettre très facilement les informations nécessaires à l’administration fiscale.

Important :

Les bénéfices d’EstateGuru sont imposables ! Si tes revenus dépassent le montant exonéré, tu dois payer des impôts. En cas de doute, adresse-toi à ton conseiller fiscal.

En cliquant sur “Extraits de compte”, tu accèdes à une page spécifique qui te permet d’établir les justificatifs appropriés. Il te suffit d’indiquer la période souhaitée et tu peux télécharger le PDF correspondant.

Tu indiques le montant total dans ta déclaration d’impôts, dans l’annexe KAP. Si tu es marié, les deux partenaires doivent remplir cette feuille. Il n’existe pas d’ordre d’exonération chez EstateGuru, tu es donc toi-même responsable de la déclaration correcte de tes gains.

Pour la plupart des investisseurs, il devrait être assez facile de déclarer tes bénéfices. Si tu as des questions sur les détails, tu devrais t’adresser à ton conseiller fiscal.

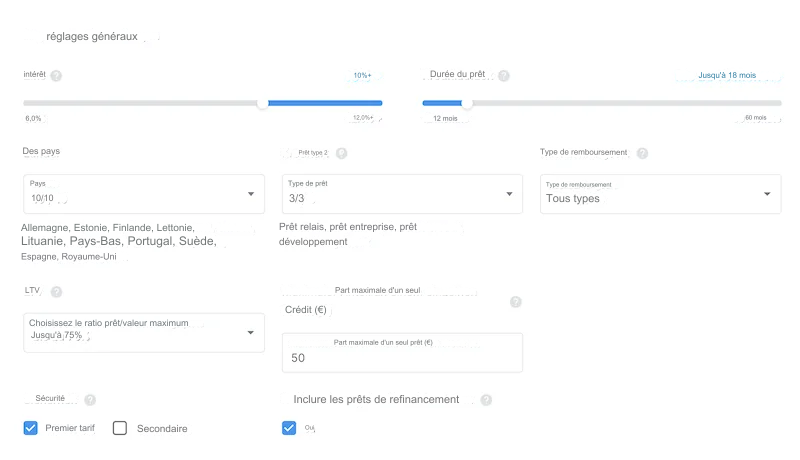

La fonction Auto-Invest facilite la création

Ils disposent d’une fonction d’auto-investissement performante. Celle-ci te permet d’investir ton argent automatiquement, en fonction de tes paramètres. Ainsi, tu ne dois plus sélectionner toi-même chaque crédit et tu t’épargnes beaucoup de travail.

La plateforme te propose à cet effet deux paramètres prédéfinis : “Conservateur” et “Équilibré“. Elles se distinguent surtout par l’intégration de marchés plus risqués comme l’Espagne et des rendements plus élevés.

En outre, l’onglet “Individuel” te permet de définir tes propres paramètres. Ici, tu peux définir des valeurs importantes comme le taux d’intérêt minimal, la durée ou le type de crédit. Tu peux également exclure ou inclure ici certains pays de manière ciblée.

Sous l’abréviation “LTV” (“Loan to value“), tu trouveras le ratio prêt/valeur, c’est-à-dire la valeur du crédit par rapport à la valeur de la garantie. Personnellement, j’ai fait de bonnes expériences avec une valeur de 70 % maximum.

Le montant minimum par prêt est de 50 euros. À mon avis, cela ne vaut la peine d’augmenter ce montant que si tu es actif sur EstateGuru avec des montants supérieurs à 10.000 euros.

Sous le point “garanties“, je choisis exclusivement “de premier rang” : s’il y a une défaillance suivie d’une vente forcée, les créances de premier rang sont honorées en premier. Les créanciers de rang inférieur ne sont remboursés que si les créanciers de premier rang ont déjà été satisfaits.

Le paragraphe “Crédits par étapes” détermine si tu souhaites investir dans plusieurs étapes du même projet. Tu peux exclure de tels investissements, les autoriser ou ne les autoriser que jusqu’à une valeur limite.

Enfin, tu as la possibilité de définir la somme maximale par emprunteur. Tu peux même définir une réserve qui doit rester sur ton compte EstateGuru et ne pas être investie.

Une fois que tu as adapté tous les paramètres à tes souhaits, il ne te reste plus qu’à cliquer sur “Terminé“. Ton capital sera investi dans les jours qui suivent, comme indiqué.

EstateGuru : Quels sont les avantages ?

- Les prêts sur EstateGuru sont garantis par des biens immobiliers. Les droits des investisseurs sont en général de “premier rang“, ce qui signifie qu’en cas de défaut de paiement et de vente forcée, les investisseurs sont payés en premier. Ce n’est qu’ensuite que les autres créanciers peuvent récupérer quelque chose sur le capital éventuellement restant.

- Le ratio prêt/valeur est très faible pour les projets présentés sur EstateGuru, avec un maximum de 75 %. Cela signifie très concrètement que la valeur des garanties est nettement supérieure au montant du crédit proprement dit. En cas de défaut de paiement, il est donc très probable qu’une vente forcée permette d’obtenir la somme nécessaire.

- EstateGuru dispose d’une vaste expérience dans la récupération des défaillances. L’entreprise l’a prouvé de manière impressionnante par le passé : Sur plus de 3000 prêts accordés, un seul s’est soldé par une perte pour les investisseurs !

- La plateforme est conçue de manière conviviale et brille par ses informations complètes sur tous les projets. La fonction d’auto-investissement est également très pratique et te facilite l’investissement.

- EstateGuru est une entreprise active depuis des années. Ils disposent de plusieurs bureaux dans différents pays et travaillent de manière rentable. Des rapports d’activité vérifiés permettent en outre de s’assurer que tout se déroule correctement.

- Comme leur nom l’indique, les biens immobiliers ne sont pas mobiles. Ils sont donc soumis aux fluctuations du marché local. Si une crise grave survient, les prix de l’immobilier peuvent s’effondrer. La vente profitable des bâtiments déposés en garantie peut alors prendre beaucoup plus de temps.

EstateGuru : Quels sont les inconvénients ?

Cela ne représente pas nécessairement un danger pour ton investissement ; mais cela signifie certainement un retard important dans le remboursement. Les investisseurs qui ne souhaitaient investir chez EstateGuru que pour une période limitée pourraient alors rencontrer des problèmes, car leur capital est encore immobilisé.

- Sur EstateGuru, le nombre de prêts financés est moins important que sur d’autres plateformes. Si tu souhaites investir de manière diversifiée, cela peut prendre un certain temps avant que la totalité de ton capital ne soit investie. Si tu n’utilises que le montant minimum de 50 euros par crédit et que tu as une somme plus importante à disposition, quelques mois seront nécessaires.

- Un marché secondaire t’offre la possibilité de vendre ton investissement à d’autres investisseurs avant l’échéance. Toutefois, des frais de 2 % y sont prélevés et le succès de la vente n’est pas garanti.

- Avec le programme Instant-Exit, EstateGuru te donne la possibilité de sortir immédiatement d’un investissement et de vendre ta part à la plateforme elle-même. Toutefois, une décote considérable de 35 % est exigée ! Cette procédure ne convient donc qu’en cas d’urgence absolue.

60/100

Points

Rendement : 10,5 % d'intérêt

Investisseurs : plus de 133 000

Bonus de 0,5% sur les investissements au cours des 90 premiers jours.

AU FOURNISSEUR*

En raison du niveau élevé de défauts de paiement actuellement chez EstateGuru, j'investis actuellement mon capital dans Viainvest (obtenu avec ce lien*). Avec Viainvest, je gagne plus de 13 % d'intérêts, ce qui est nettement plus qu'avec EstateGuru. En bonus de bienvenue, vous ne recevrez qu'un cashback de 1 % sur votre investissement après 90 jours via ce lien.

Ma conclusion : EstateGuru compte parmi les meilleures plateformes P2P

Parmi les fournisseurs P2P, EstateGuru se distingue par des rendements toujours élevés, de bonnes garanties et une performance fiable. Ils sont incontournables, surtout lorsqu’il s’agit de prêts personnels dans le domaine de l’immobilier.

Alors que d’autres fournisseurs tels que Mintos, Bondora et autres ont par exemple nettement souffert pendant la crise de Corona, l’activité d’EstateGuru s’est poursuivie pratiquement sans changement.

Grâce au faible nantissement des garanties et aux nombreuses années d’expérience d’EstateGuru, la récupération des prêts non remboursés s’est toujours très bien déroulée ; un seul projet parmi les plus de 3.000 financés jusqu’à présent n’a pas du tout été remboursé ! Les autres fournisseurs ne peuvent que rêver de tels chiffres.

Aujourd’hui, ils ont un grand portefeuille, plus de 125.000 investisseurs et travaillent de manière rentable. Il n’est donc pas étonnant que l’entreprise se développe activement et qu’elle ait récemment ouvert une succursale en Allemagne.

Un risque résiduel subsiste bien sûr toujours : Le marché immobilier est soumis à des fluctuations et n’est pas totalement insensible aux crises. EstateGuru a toutefois montré par le passé qu’elle maîtrisait parfaitement son propre métier et que les récupérations étaient menées de main de maître.

En cas de crise grave, on peut donc supposer que le capital investi n’est pas perdu. Ils procéderaient alors probablement à la cession à un moment où la situation du marché se serait rétablie. En théorie, cela peut entraîner des délais d’attente désagréables pour les investisseurs.

Tu es bien sûr le seul à pouvoir décider si les rendements élevés de 9 à plus de 11 % valent la peine de prendre des risques. EstateGuru occupe cependant, et à juste titre, une position de leader parmi les fournisseurs P2P et arrive toujours en tête de mon classement des plates-formes !

FAQ – Foire aux questions

Attention :

Il ne s’agit pas d’un conseil en investissement ! Je ne fais que donner mon expérience personnelle et mon avis sur les risques liés à EstateGuru. Tu es le seul à pouvoir décider si un investissement est judicieux pour toi.

À propos de notre auteur

Aleks Bleck est le visage de Northern Finance et était déjà actionnaire, prêteur et investisseur en ETF à l'âge de 18 ans. Il se concentre sur les crédits P2P et les ETF passifs. Aleks a fondé Northern Finance en 2017 pendant ses études de gestion à Lunebourg.

Il a développé la chaîne YouTube parallèlement à son activité principale dans l'investment banking et le corporate banking, avant de se concentrer finalement à plein temps sur Northern Finance.

Viainvest se distingue parmi les fournisseurs P2P : 13% d’intérêt, des investissements adossés à des actifs et une licence de courtage en investissement, tu ne les trouveras nulle part ailleurs ! Je vais t’expliquer, à l’aide de mon expérience, si cela vaut vraiment la peine et ce à quoi tu dois faire attention. L’essentiel en […]

13% de rendement avec les crédits agricoles : mon expérience LANDE

13% de rendement avec les crédits agricoles : mon expérience LANDE

LANDE est l’un des rares fournisseurs de prêts P2P à proposer des garanties physiques. Ici, on prête de l’argent aux agriculteurs et on les rémunère avec des taux d’intérêt à deux chiffres ! J’ai résumé pour toi si ce système fonctionne, ce à quoi tu dois faire attention et quelles ont été mes expériences personnelles […]