Sono i neo-broker più economici sul mercato tedesco e pagano anche gli interessi sul tuo capitale, ma chi è meglio? Scalable Capital vs Trade Republic è la domanda che molti investitori si pongono! Abbiamo analizzato da vicino i due provider più popolari e ne abbiamo confrontato le funzioni, i costi e i servizi. Abbiamo anche […]

Acquista un ETF o investi in un piano di risparmio: Cosa è meglio?

Gli ETF sono noti per essere un investimento vantaggioso ed efficiente. Sono particolarmente adatti per l’accumulo di ricchezza a lungo termine, ad esempio per prepararsi alla pensione. Gli investitori possono scegliere tra due opzioni: Possono investire il loro denaro sotto forma di investimento una tantum o risparmiare in un piano di risparmio in ETF. Ma quale di queste due opzioni ha più senso e quali sono i vantaggi e gli svantaggi di ciascuna?

Aspetti rilevanti:

- Con un investimento una tantum, si investono direttamente le attività esistenti

- Un piano di risparmio che si svolge mensilmente o trimestralmente con importi più piccoli

- Il momento dell’ingresso può avere un impatto positivo o negativo sul tuo rendimento complessivo.

- L’effetto del costo medio elimina il problema della tempistica di ingresso.

Contenuti

Ecco i vantaggi degli ETF

Gli ETF o fondi negoziati in borsa presentano numerosi vantaggi. La diversificazione significa che il tuo patrimonio può essere distribuito tra diversi settori, aziende e paesi. L’uso di ETF diversificati a livello globale ha quindi un senso particolare. Lo scopo è quello di ridurre il rischio. Altri vantaggi sono

- Costi ridotti: vengono applicate le tradizionali commissioni sugli ordini e i costi di negoziazione. I costi di gestione sono molto bassi rispetto ai fondi attivi, ad esempio

- Rendimento medio di mercato: questo rendimento è adatto a proteggere il denaro dall’inflazione e a beneficiare degli interessi composti. Il rendimento è significativamente più alto rispetto a quello degli investimenti tradizionali, come i contratti di risparmio della società di costruzioni o i conti call money.

- Liquidità e flessibilità: gli ETF possono essere negoziati in qualsiasi momento durante i tradizionali orari di apertura della borsa. Inoltre, non ci sono lunghi termini contrattuali. Puoi vendere le tue azioni quando vuoi

- Trasparenza: l’indice alla base dell’ETF e i suoi valori sono pubblicamente disponibili sul sito web del rispettivo fornitore e vengono aggiornati regolarmente. Gli investitori sanno quindi esattamente in quali società stanno investendo.

- Maggiore sicurezza grazie alla categorizzazione legale: gli ETF sono classificati come attività speciali dalla legge. Ciò significa che gli asset sono protetti in caso di insolvenza del broker o della banca.

- Semplice, comprensibile e diretto

- Una volta investito, l’impegno è molto ridotto: la maggior parte del tempo è necessaria per familiarizzare e fare ricerche all’inizio.

Differenza tra investimento una tantum e piano di risparmio

Con l’aiuto degli ETF, gli investitori e i risparmiatori possono prepararsi alla pensione e assicurarsi il futuro finanziario. Gli ETF non sono adatti solo per la pianificazione della pensione, ma anche per l’accumulo di attività in generale, al fine di realizzare obiettivi finanziari a lungo termine Una volta che l’investitore ha deciso di costruire un portafoglio diversificato di ETF, la questione si pone ancora: rate mensili di risparmio o un investimento una tantum del patrimonio esistente?

98/100

Punti

1.300 ETF adatti ai piani di risparmio

controllata dalla BaFin

Interessi del 4% per i nuovi clienti

AL FORNITORE*

Che cos’è un investimento in ETF una tantum?

Spesso i risparmiatori più attenti hanno già risparmiato una grande quantità di denaro, che ora è sul conto e deve essere investito con profitto. È anche possibile che tu sia entrato improvvisamente in possesso di denaro grazie a un’eredità. Se il denaro non è destinato a beni di consumo, gli ETF offrono una buona opportunità per beneficiare di rendimenti a lungo termine.

Spesso ci si chiede quale sia il momento giusto per entrare nel mercato. Il mercato è soggetto a fluttuazioni, per questo il giusto tempismo può sicuramente influenzare il profitto o la perdita di un investimento. Tuttavia, è molto difficile prevedere il momento migliore per entrare nel mercato. Un modo per evitare questo problema è quello di creare un piano di risparmio.

È bene sapere che:

Un investimento una tantum è un modo per farlo. Tutto il denaro che non è al momento necessario viene investito in una sola volta senza essere suddiviso in anticipo. L’investitore può decidere di scegliere un ETF o di investire in diversi.

98/100

Punti

1.300 ETF adatti ai piani di risparmio

controllata dalla BaFin

Interessi del 4% per i nuovi clienti

AL FORNITORE*

Cos’è un piano di risparmio ETF?

Un ETF si basa su un indice corrispondente, come l’MSCI World o il DAX. Con l’aiuto di un ETF, un investitore può beneficiare di molte aziende diverse. Un investimento passivo non richiede un gestore attivo. Ciò significa che tutte le decisioni spettano all’investitore, compresa la possibilità di impostare un piano di risparmio e il suo ammontare.

Una volta creata la strategia, gli importi vengono detratti automaticamente dal conto. Un aspetto positivo da menzionare è la flessibilità: se le cose si fanno difficili, il piano di risparmio può essere semplicemente ridotto o messo in pausa. Al contrario, il piano di risparmio può essere aumentato in qualsiasi momento.

Vale la pena di conoscerlo:

Non tutti hanno già risparmiato una grossa somma. Naturalmente, anche chi non ha risparmi vuole provvedere al proprio futuro o raggiungere obiettivi finanziari. Un piano di risparmio in ETF è un modo eccellente per farlo, perché può essere impostato con somme mensili molto piccole.

Investimento una tantum vs. investimento in un piano di risparmio: quale conviene di più?

Indipendentemente dal tipo di investimento che scegli, entrambe le opzioni sono associate a determinati rischi. I prezzi degli ETF sono talvolta soggetti a forti fluttuazioni, a seconda della situazione economica. È impossibile prevedere se l’andamento sarà positivo o negativo nel breve periodo. Questo rischio è principalmente associato a un investimento una tantum.

D’altra parte, il tuo patrimonio ha più tempo per crescere e beneficiare dei potenziali rendimenti se lo investi prima. Da un punto di vista puramente storico, la maggior parte degli asset ha ottenuto risultati migliori rispetto a un piano di risparmio quando si tratta di una somma maggiore.

Se decidi di optare per un piano di risparmio in uno o più ETF, non c’è bisogno di scegliere il momento giusto. In questo modo, paghi regolarmente l’ETF e acquisti le azioni a prezzi diversi. Il pagamento avviene automaticamente e non devi preoccuparti del giorno o dell’ora giusta.

Di seguito abbiamo creato una panoramica dei vantaggi e degli svantaggi dei piani di risparmio e degli investimenti una tantum, in modo che tu possa avere una visione più chiara. In questo modo potrai confrontare gli aspetti principali con la tua strategia finanziaria, facilitando così la tua decisione.

È bene sapere che:

È quindi impossibile dire in termini generali se è più probabile che tu possa beneficiare di un investimento una tantum o di un piano di risparmio. Per scegliere la strategia giusta è necessario prendere in considerazione le circostanze individuali: Il fattore decisivo è la quantità di capitale che già possiedi e la strategia personale più adatta a te come individuo.

95/100

Punti

Applicazione molto buona

Azioni e piani di risparmio a partire da 1€

3,75% di interessi sul conto di compensazione

AL FORNITORE*

Vantaggi e svantaggi di un piano di risparmio ETF

| Vantaggi | Svantaggi |

| Risparmiare è già possibile con piccole somme | I costi possono essere più elevati se si investe più volte (è consigliabile confrontare le banche e i loro costi). |

| I piani di risparmio sono molto flessibili e possono essere modificati in qualsiasi momento. | A differenza di un investimento una tantum, le attività hanno meno tempo per crescere. |

| Non devi preoccuparti del momento giusto | Non tutti gli ETF sono idonei per i piani di risparmio |

| È possibile mettere in pausa o vendere l’ETF in qualsiasi momento. |

Vantaggi e svantaggi di un investimento in ETF in un’unica soluzione

| Vantaggi | Svantaggi |

| Opportunità di un punto di ingresso favorevole, che può influenzare il rendimento totale nel caso di somme elevate | Deve essere già disponibile un investimento più consistente |

| Puoi trarre il massimo vantaggio dall’effetto dell’interesse composto, in quanto le attività hanno più tempo per moltiplicarsi. | C’è il rischio di una tempistica d’ingresso sfavorevole |

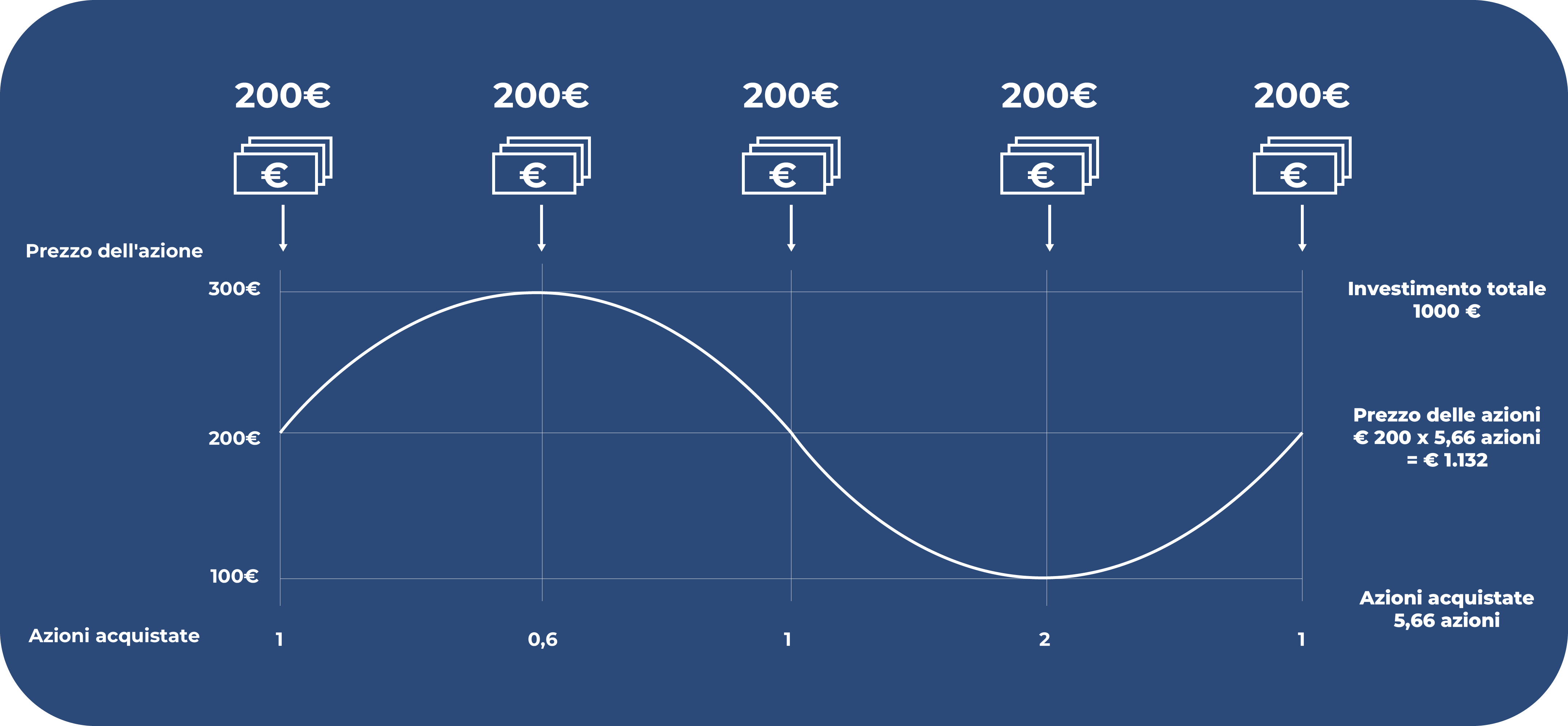

Qual è l’effetto del costo medio?

In relazione all’investimento e al momento giusto per avviare un piano di risparmio in ETF, va menzionato anche il cosiddetto effetto costo-media. Come già detto, gli ETF sono soggetti alle fluttuazioni del mercato azionario. Un piano di risparmio normalmente investe un certo importo in almeno un ETF preselezionato su base mensile o trimestrale.

Ciò significa che ogni mese viene investito lo stesso importo, ma l‘ETF costa un importo diverso ogni mese. A volte il prezzo è più alto, a volte più basso. Ciò significa che non sempre si riceve la stessa quantità di azioni dell’ETF allo stesso prezzo. Poiché un piano di risparmio prevede l’investimento per diversi anni o decenni, il prezzo totale è più vicino a una media. Questo dimostra perché in un piano di risparmio il momento di ingresso non è importante.

A volte il prezzo è più alto, a volte più basso. Ciò significa che non sempre si riceve la stessa quantità di azioni dell’ETF allo stesso prezzo. Poiché un piano di risparmio prevede l’investimento per diversi anni o decenni, il prezzo totale è più vicino a una media. Questo dimostra perché in un piano di risparmio il momento di ingresso non è importante.

98/100

Punti

1.300 ETF adatti ai piani di risparmio

controllata dalla BaFin

Interessi del 4% per i nuovi clienti

AL FORNITORE*

Conclusione: piano di risparmio in ETF vs. investimento in ETF una tantum: cosa devi tenere presente

In sintesi, si può dire quanto segue: Se hai già risparmiato o ereditato una grande somma e vuoi investire a lungo termine, puoi sfruttare subito l‘effetto dell’interesse composto. Questa soluzione è particolarmente indicata se opti per un investimento unico e inizi a investire il prima possibile. In questo modo il tuo patrimonio ha più tempo per beneficiare dei rendimenti di un ETF e puoi contrastare l’inflazione.

Se invece hai meno soldi a disposizione ma vuoi lavorare sull’accumulo di ricchezza a lungo termine, la creazione di un piano di risparmio mensile automatizzato è una buona opzione. Questo ti permette di iniziare a investire denaro con piccole somme. Un altro vantaggio è che non devi partire dall’inizio. Inoltre, puoi beneficiare della flessibilità, in quanto puoi modificare il tasso di risparmio ogni volta che le circostanze lo richiedono.

FAQ – Domande frequenti sull’acquisto di ETF o sull’investimento in un piano di risparmio

Il nostro autore

Aleks Bleck è il volto di Northern Finance e già all'età di 18 anni era azionista, prestatore e investitore di ETF. La sua attenzione si concentra sui prestiti P2P e sugli ETF passivi. Aleks ha fondato Northern Finance nel 2017 mentre studiava economia aziendale a Lüneburg.

Ha creato il canale YouTube parallelamente al suo lavoro principale nell'investment e corporate banking prima di concentrarsi finalmente su Northern Finance a tempo pieno.

Perdita totale dell’ETF – Perdi tutto il tuo patrimonio con gli ETF?

Perdita totale dell’ETF – Perdi tutto il tuo patrimonio con gli ETF?

Immagina di investire tutti i tuoi soldi per molti anni e di risparmiare per raggiungere un obiettivo specifico. All’improvviso, il tuo portafoglio va in rosso e perdi tutto il tuo patrimonio. Questo è uno scenario che i principianti del mercato azionario temono particolarmente. Ma è possibile se investi in ETF? In questo articolo scoprirai quali […]

Forse hai sentito o letto la famosa frase di Warren Buffett: “Se non trovi un modo per fare soldi mentre dormi, lavorerai fino alla morte”. Il suo significato è che dobbiamo risparmiare, investire e creare flussi di reddito che generino denaro senza lavorare attivamente per ottenerlo. Questo garantisce libertà finanziaria, stabilità e sicurezza nella tua […]