Mijn Loanch ervaringen: 14,5 % rente | € 1.000 belegd

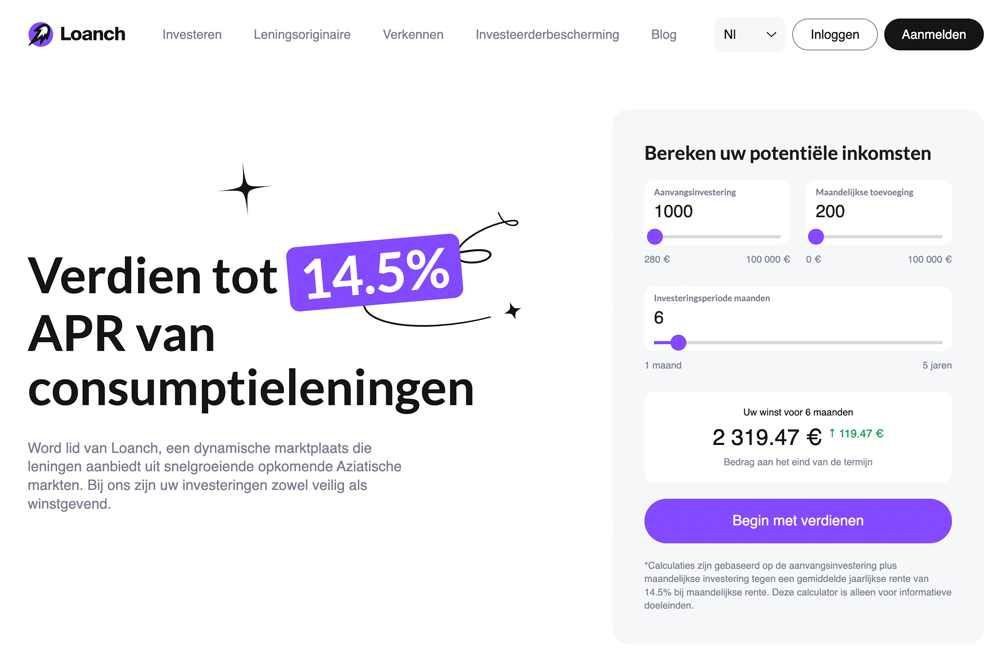

Elk jaar starten er nieuwe P2P-platformen die investeringen in de Baltische staten of Oost-Europa aanbieden. Loanch vormt daarop een aantrekkelijk alternatief: particuliere leningen uit Azië, met een rente tot 14,5%. In deze review lees je over mijn Loanch ervaringen.

Ik kon ter plaatse ervaring opdoen met deze nieuwe speler op de P2P-markt en heb inmiddels €1.000 geïnvesteerd. In dit ervaringsartikel laat ik zien wie er achter het platform zit, welke kansen en risico’s er zijn en waar je op moet letten als je overweegt om te investeren.

Het belangrijkste samengevat:

- Loanch is een relatief jonge P2P-aanbieder waarbij je kunt investeren in particuliere leningen uit Indonesië en Maleisië, met een rendement tot 14,5% rente.

- Het bedrijf werd opgericht door Nik Sinikis, die ruime ervaring meebrengt uit de technologie- en financiële sector.

- Het platform groeit momenteel sterk, wat waarschijnlijk te danken is aan de aantrekkelijke rentes en de goede zekerheden.

- Ik zie zeer mooie kansen op de boeiende Aziatische markt. Uiteraard zijn er ook risico’s.

Wat is het P2P-platform Loanch eigenlijk?

Een blik op mijn P2P-leningen vergelijking laat zien dat veel vam deze platforms aantrekkelijke rentes bieden. Je financiert daarbij leningen voor particulieren of bedrijven. Die leningen zijn meestal afkomstig uit de Baltische staten, Oost-Europa en soms uit landen zoals Spanje of in het geval van Maclear zelfs uit Zwitserland.

Met Loanch is er sinds kort een nieuwe aanbieder die een tot nu toe vaak over het hoofd geziene markt aanboort: Zuidoost-Azië! Momenteel zijn er investeringen mogelijk in leningen uit Indonesië en Maleisië. Deze landen hebben een grote bevolking (in Indonesië wonen meer dan 280 miljoen mensen) en kennen een sterke economische groei.

20-02-2026

Ideale voorwaarden voor Loanch:

- Door de sterke groei is er ook een grote vraag naar snelle en eenvoudige leningen.

- Kredietverstrekkers zoals Ammana en Tambadana verstrekken precies dit soort leningen.

- Om verdere groei mogelijk te maken, herfinancieren deze bedrijven de leningen onder andere via het platform Loanch.

- Particuliere investeerders zoals jij en ik kunnen daar investeren en het kapitaal voor deze leningen beschikbaar stellen.

- In ruil daarvoor ontvangen we het grootste deel van de rente: momenteel tot 14,5% per jaar!

Het bedrijf werd al in 2022 opgericht, maar had enige tijd nodig om het platform technisch en operationeel op te bouwen. In 2024 konden uiteindelijk de digitale deuren openen en werden de eerste investeerders verwelkomd.

Sindsdien kende het platform een indrukwekkende groei: recent is het totaalbedrag aan gefinancierde leningen in slechts vier maanden tijd verdubbeld.

De belangrijkste gegevens van Loanch:

| Oprichting | 2022 |

| Hoofdkantoor: | Budapest, Hongarije |

| Directie: | CEO Nik Sinikis (oprichter) |

| Totaal geïnvesteerd: | +€56 miljoen |

| Regulering: | Platform niet gereguleerd, kredietverstrekkers wél gereguleerd |

| Jaarverslag: | Geen jaarverslag beschikbaar voor Loanch; voor de kredietverstrekkers zijn wel jaarverslagen beschikbaar |

| Investeerders: | + 14.000 gebruikers |

| Rendement: | Tot 14,5% op P2P-leningen |

| Terugkoopgarantie: | Aanwezig, treedt in werking na 30 dagen betalingsachterstand |

| Minimale inleg: | €10 |

| Auto-invest: | Ja |

| Secundaire markt: | Nee |

| Belastingsrapport | Ja |

| Bonusprogramma: | 1% extra rendement bij aanmelding via mijn link |

Het management

Nik Sinikis bedacht en richtte Loanch op. De Letse ingenieur heeft een diploma in Business Finance en beschikt over ruime ervaring in de economische en financiële sector. Daarnaast is hij al jarenlang actief P2P-investeerder.

Sinikis is niet alleen CEO, maar bezit ook het meerderheidsbelang in het bedrijf. Hij heeft dus duidelijk skin in the game en een groot persoonlijk belang bij het succes van Loanch. Dat is zonder twijfel een positief signaal voor ons als investeerders.

Een andere strategische partner is de Fingular Group, die van plan is het platform in de komende maanden over te nemen. Hun manager Maxim Chernushchenko is een bekende naam in de P2P-wereld. Zijn kredietbedrijf Cashwagon kreeg zware klappen op de P2P-marktplaats Mintos.

De reputatie van Chernushchenko liep daardoor flinke schade op, maar zijn successen binnen Fingular spreken in zijn voordeel. Hoe dan ook brengt hij uitgebreide ervaring met particuliere leningen mee.

Is Mintos nog de moeite waard? Lees er meer over in mijn Mintos ervaringen!

Het overige team van Loanch bestaat uit ongeveer 20 medewerkers. Binnen het managementteam springen vooral de volgende personen eruit:

- Antons Lukjanenko: een HR-expert met ruime ervaring in technologie en financiën, onder meer dankzij zijn werk bij grote technologiebedrijven. Hij is verantwoordelijk voor de begeleiding en ondersteuning van investeerders.

- Jakub Černík (COO): gecertificeerd anti-witwasspecialist, die eerder werkte voor bekende bedrijven zoals PayPal en Western Union. Zij houdt zich onder andere bezig met het Know Your Customer-proces (KYC) en ziet erop toe dat Loanch aan alle wettelijke vereisten voldoet.

Loanch businessmodel

Het businessmodel van het P2P-platform is snel uitgelegd:

- Kredietverstrekkers, momenteel alleen Ammana en Tambadana, verstrekken leningen aan particulieren. Deze kredietnemers betalen daarvoor zeer hoge rentes.

- Via Loanch kunnen wij het kapitaal voor deze leningen beschikbaar stellen, zodat Ammana en Tambadana zich kunnen herfinancieren.

- Het leeuwendeel van de betaalde rente gaat naar ons als investeerders. Ook de kredietverstrekkers nemen hier een klein deel van.

- Loanch ontvangt eveneens een bescheiden percentage van de rente op elke gefinancierde lening.

Dat dit concept uitstekend werkt, bewijzen andere aanbieders die hier al jarenlang succesvol mee zijn. In mijn P2P-leningranking vind je bijvoorbeeld tal van platforms die op deze manier miljoenenomzetten realiseren.

Zo werkt registreren met bonus

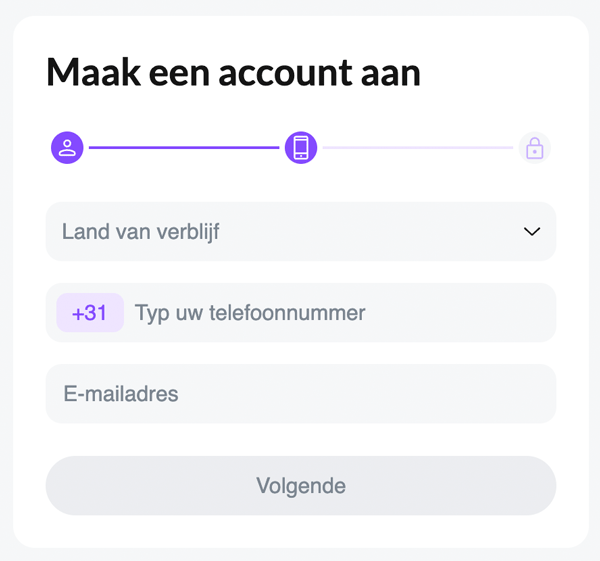

Heb je ook zin om eerste ervaringen met Loanch op te doen en tot 14,5% per jaar te verdienen? Dat kan heel eenvoudig! Het registratieproces is overzichtelijk en snel en is binnen enkele minuten afgerond.

Wat heb je nodig:

- Een identiteitskaart, paspoort of verblijfsvergunning

- Een werkend e-mailadres

- Een mobiel telefoonnummer

- Een smartphone met actieve internetverbinding

- Een bankrekening (niet nodig tijdens de registratie, wel om later geld te storten)

Stap-voor-stap-handleiding + bonus claimen

Claim nu je bonus door op mijn registratielink te klikken. Daarmee ontvang je 1% extra rente gedurende de eerste 90 dagen, een mooie bonus die je zeker niet wil missen!

20-02-2026

- Vervolgens klik je op ‘Registreren’. In het volgende scherm vul je eerst je voor- en achternaam in

(let op: deze moeten exact overeenkomen met de gegevens op je identiteitsdocument!)

- Daarna geef je je land, telefoonnummer en e-mailadres op. Deze gegevens moet je later bevestigen, dus zorg ervoor dat je een echt telefoonnummer en een geldig e-mailadres gebruikt.

Goed om te weten:

Op de Loanch website zit momenteel een bug bij de landenselectie. Het kan zijn, dat als je de taal op Nederlands zet, worden er geen landen weergegeven. Selecteer in dat geval even tijdelijk Engels, dan verschijnen de landen wel. In de volgende stap kan je gewoon weer terugschakelen naar je voorkeurstaal.

- In de derde stap bedenk je een wachtwoord voor je account.

- In je mailbox ontvang je nu een e-mail van Loanch. Klik op de bevestigingslink. Daarna word je automatisch doorgestuurd naar de verificatie.

- Nu moet je je identiteit verifiëren. Als je al ervaring hebt met andere P2P-platformen, ken je deze stap waarschijnlijk wel. Loanch is wettelijk verplicht te controleren of jij daadwerkelijk bent wie je zegt te zijn.

Het platform werkt hiervoor samen met de bekende aanbieder Veriff. Via je smartphone (of via een QR-code als je de registratie op een computer startte) kan je je identiteitsdocument scannen en laten verifiëren.

Volgens mijn ervaring verloopt dit volledig automatisch, zonder contact met een servicemedewerker.

Binnen enkele seconden is ook deze stap afgerond en wordt je account vrijgegeven. Je komt dan terecht op het overzichtelijke dashboard van Loanch.

Geld storten, investeren en winsten opnemen

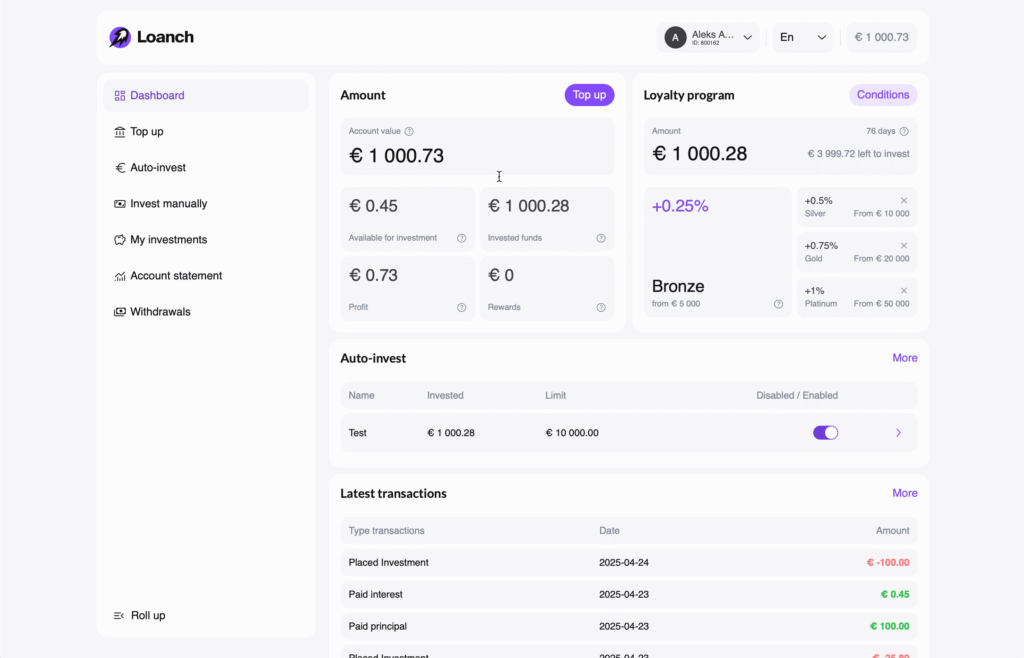

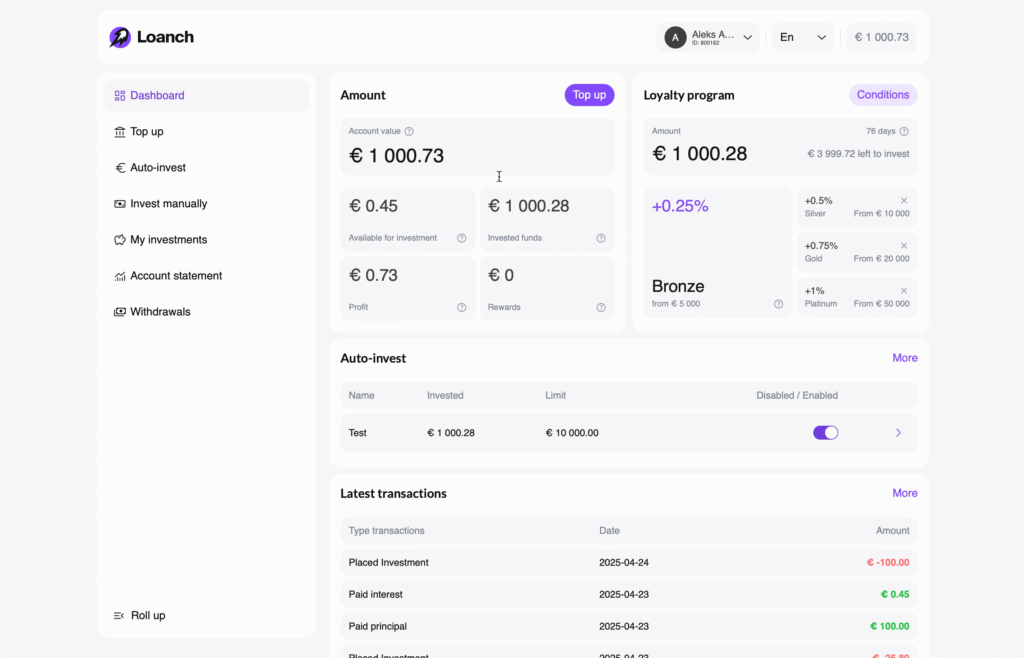

Geld storten doe je via ‘Opladen’ in het menu aan de linkerkant. Een bankoverschrijving duurt volgens mijn ervaring ongeveer twee werkdagen. Zodra het geld is aangekomen, kan je meteen beginnen met investeren.

Dat kan handmatig, door zelf leningen te selecteren of automatisch via de auto-invest-functie Het minimale investeringsbedrag is in beide gevallen €10 per lening.

Wil je later geld opnemen, dan klik je op ‘Opnames’. Ook hier moet je rekenen op ongeveer twee werkdagen voordat het bedrag weer op je bankrekening staat.

Mijn ervaringen met Loanch zijn op dit vlak positief: alles verloopt soepel en is duidelijk te volgen via de overzichtelijke website.

Mijn Loanch ervaringen: werking, kosten en rendement

Ik ben pas enkele weken actief bij Loanch, maar kon dankzij mijn bezoek ter plaatse en een interview met kredietverstrekker Tambadana al interessante inzichten opdoen.

Loanch rekent geen kosten aan investeerders. Dat is natuurlijk mooi meegenomen, maar wie al ervaring heeft met P2P-investeringen weet: dit is eigenlijk standaard.

Met uitzondering van EstateGuru vraagt geen enkele bekende P2P-aanbieder kosten aan beleggers. Dat is trouwens één van de redenen waarom ik mijn kapitaal daar heb afgebouwd en sterker heb ingezet op Fintown. Meer daarover lees je in mijn Fintown ervaringen.

Op het vlak van kosten kan Loanch dus perfect mee met andere platforms. Ook de rente zit goed: afhankelijk van het project ontvang je 13,6% of zelfs 14,5% per jaar.

Daarnaast zijn er altijd voldoende leningen beschikbaar om in te investeren, waardoor je geld niet onnodig blijft staan. Zulke wachttijden zorgen namelijk voor zogenaamde cash drag, iets wat je als investeerder liefst vermijdt.

- Wanneer er onvoldoende leningen beschikbaar zijn, kan je niet je volledige kapitaal investeren.

- Het niet-belegde deel levert geen rente op.

- Daardoor daalt je totale rendement, omdat slechts een deel van je geld voor je werkt.

- Je moet dan ofwel wachten op nieuwe leningen, of grotere bedragen per lening investeren.

- Bij grotere bedragen neemt echter de concentratie toe, en dus ook je risico.

Volgens mijn ervaring is er op dit moment geen sprake van deze cash drag bij Loanch. In de toekomst, wanneer er meer investeerders actief zijn, kan dat mogelijk veranderen. Op dit moment hoef je je hier echter geen zorgen over te maken.

Mijn rendement: zo behaal ik 14% rente

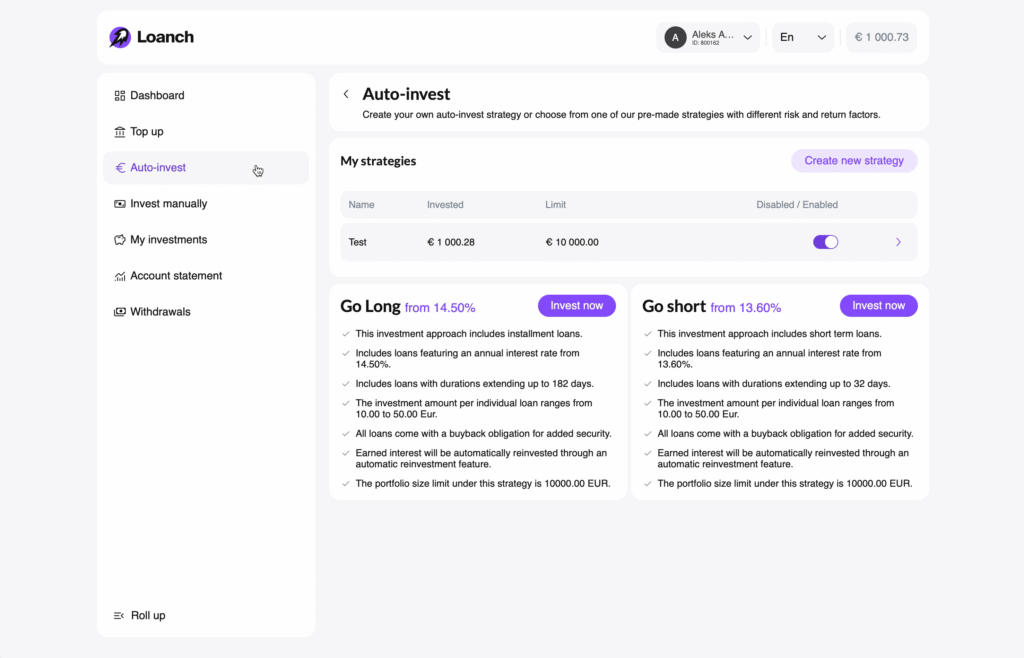

Loanch is nog een relatief jong platform, en ook ik ben er pas sinds kort actief. Om eerst ervaring op te doen, heb ik bewust “slechts” €1.000 geïnvesteerd. Daarbij ben ik als volgt te werk gegaan:

- Ik heb uitsluitend leningen geselecteerd van kredietverstrekker Tambadana uit Maleisië

- Alle leningen hebben een zeer korte looptijd van 30 dagen.

- In ruil daarvoor ontvang ik een rente van 13,6% per jaar.

- Een hogere rente (tot 14,5%) was ook mogelijk geweest, maar dat zou een langere looptijd hebben vereist. Voor deze eerste fase koos ik bewust voor kortlopend en overzichtelijk investeren.

Ik heb bewust voor kredietverstrekker Tambadana gekozen, omdat ik dit bedrijf persoonlijk heb kunnen bezoeken. De manier van werken en de professionaliteit hebben me overtuigd, waardoor ik hier met een gerust hart investeer.

Ondertussen heb ik al eerste terugbetalingen en rente ontvangen en kan ik bevestigen: Loanch maakt waar wat het belooft!

20-02-2026

Zo werkt de auto-invest-functie

P2P-platformen met korte looptijden beschikken doorgaans over een Auto-Invest-functie – en Loanch is daarop geen uitzondering. Het zou simpelweg te omslachtig zijn om meerdere keren per maand handmatig nieuwe leningen te selecteren. Bovendien zou je je geld niet meteen herinvesteren en zo rendement laten liggen.

De auto-invest bij Loanch is als volgt opgebouwd:

- Je kan een eigen strategie aanmaken of kiezen uit twee vooraf ingestelde opties.

- “Long”: leningen met een looptijd tot 182 dagen en een rente van 14,5%

- “Short”: leningen met een maximale looptijd van 32 dagen en een rendement van 13,6%

- Daarnaast kan je ook volledig je eigen parameters instellen en zelf bepalen: de looptijd, de rente en het investeringsbedrag per lening.

Zodra een lening wordt terugbetaald en je rente is uitgekeerd, wordt je geld automatisch opnieuw geïnvesteerd in de volgende lening. Zo haal je het maximale rendement uit je investering. Waarom deze methode voor de meeste beleggers de beste keuze kan zijn:

- De kortlopende consumptiekredieten verschillen nauwelijks van elkaar, waardoor het weinig zin heeft om ze handmatig te selecteren. Loanch stelt daarom ook slechts beperkte informatie per lening ter beschikking.

- Dit concept verschilt sterk van P2P-platformen waar je investeert in individuele, waardevolle leningen die je vooraf grondig moet analyseren. Dat is bijvoorbeeld het geval bij de agrarische leningen van LANDE. Meer daarover lees je in mijn Lande ervaringen.

- Wanneer je grotere bedragen bij Loanch investeert, loopt de administratieve last bij handmatige selectie snel op. In dat geval is auto-invest echt goud waard.

Goed om te weten:

Wel goed om te weten: Loanch hanteert een maximum voor Auto-Invest. Je kan op deze manier maximaal €10.000 investeren.

Loanch risico: hoe gevaarlijk is het P2P-platform?

Elke investeerder krijgt vroeg of laat te maken met betalingsachterstanden of kredietuitval. Dat hoort nu eenmaal bij P2P-leningen, maar wordt doorgaans ruimschoots gecompenseerd door terugkoopgaranties en de hoge rente.

Ook Loanch vormt hierop geen uitzondering. Kan een kredietnemer zijn lening niet terugbetalen, dan betekent dit niet automatisch een verlies voor jou:

- De kredietverstrekkers Tambadana en Ammana, via wie de leningen worden verstrekt, zorgen ook voor de inning van de openstaande bedragen.

- Is een terugbetaling 30 dagen vertraagd, dan treedt de terugkoopgarantie van Loanch in werking.

- De kredietverstrekker moet je investering dan uit eigen middelen terugbetalen.

- Ook de opgelopen vertraging wordt volledig vergoed met rente.

In de dagelijkse praktijk is je investering dus goed afgedekt: bij een wanbetaling is de kredietverstrekker verplicht jou uit te betalen. Daarna proberen deze bedrijven het geld via incassomaatregelen alsnog bij de kredietnemer te innen.

Omdat jij je geld dan al ontvangen hebt, kan dat verdere traject je grotendeels onverschillig zijn. In mijn persoonlijk gesprek met Tambadana hoorde ik dat het uitvalpercentage aanvankelijk slechts 12% bedroeg en inmiddels zelfs is gedaald tot 6%. Het lijkt er dus op dat men hier een winstgevend businessmodel hanteert.

Loanch ervaringen in crisistijd: hoe veilig is Loanch?

Dan komen we bij het grotere risico: een ernstige crisis, langdurige recessie of vergelijkbare problemen. Tijdens de COVID-crisis hebben veel investeerders ervaren dat ook veiligheidsmechanismen hun grenzen kennen.

Als te veel kredietnemers tegelijk betalingsproblemen krijgen (bijvoorbeeld door massale werkloosheid), kan ook een kredietverstrekker zoals Tambadana of Ammana in de problemen komen.

- Formeel blijft de terugkoopgarantie ook dan gelden en moeten kredietverstrekkers investeerders na 30 dagen vertraging uitbetalen.

- Maar bij massale uitval en terugbetalingen raken hun financiële reserves snel uitgeput.

- Gaat een kredietverstrekker uiteindelijk failliet, dan bestaat het risico dat investeerders een deel van hun kapitaal verliezen of zelfs met lege handen achterblijven.

In het verleden werden de meeste P2P-crises uiteindelijk op een aanvaardbare manier opgelost. Beleggers kregen hun geld meestal terug, maar moesten vaak veel geduld hebben. Vooral beleggers op Mintos hebben ervaring met lange wachttijden – ook bij mij staan er nog betalingen open.

Ik ga ervan uit dat Loanch een dergelijke crisis eveneens zou kunnen doorstaan. Gezien de hoge rentes vind ik dit risico aanvaardbaar. Bovendien kan je het eenvoudig beperken met één maatregel: diversificatie!.

Verdeel je kapitaal over meerdere P2P-platformen, en de kans op een groot verlies bij een volgende crisis wordt aanzienlijk kleiner. Naast Loanch bestaan er nog tientallen andere P2P-aanbieders. In mijn P2P-leningranking vind je de beste opties.

Voor- en nadelen + mijn oordeel

Mijn ervaringen met Loanch zijn tot nu toe vooral gebaseerd op gesprekken met de kredietverstrekkers en een analyse van de bedrijfs- en kerncijfers. Door de korte bestaansgeschiedenis van het platform kan ik helaas nog weinig zeggen over de langetermijnwerking. Tot nu toe tekenen zich de volgende voor- en nadelen af:

| Voordelen | Nadelen |

| Zeer hoge rentes tot 14,5% | Nog weinig praktijkervaringen met Loanch en de kredietverstrekkers, omdat het om jonge bedrijven gaat |

| Veel leningen met zeer korte looptijden (onder 30 dagen) → daardoor is de liquiditeit hoog | Beperkte diversificatie: slechts twee kredietverstrekkers, twee landen en één type lening (kortlopende consumptiekredieten) |

| Terugkoopgarantie na 30 dagen | Onzeker hoe robuust de zekerheidsmechanismen zijn in het geval van een echte, langdurige crisis |

| Eenvoudig en overzichtelijk platform, met Nederlandse vertaling en auto-invest-functie | Geen secundaire markt (doorverkoop van leningen niet mogelijk) |

| Competent managementteam met ervaring in de P2P-sector | Platform is niet gereguleerd en er is nog geen jaarverslag beschikbaar |

| Aantrekkelijke markt (Zuidoost-Azië), ideaal voor extra diversificatie binnen bestaande P2P-portefeuilles | |

| Zeer goede groeikansen voor Loanch en de aangesloten kredietverstrekkers | |

| Sterke cijfers tot nu toe (groei, lage uitvalpercentages, enz.) |

Alternatieve P2P-plattforms

Loanch biedt kortlopende P2P-leningen aan en begeeft zich daarmee in één van de meest competitieve niches van de markt. Dat betekent automatisch dat een vergelijking met de vele concurrenten onvermijdelijk is:

1. Swaper

Swaper is waarschijnlijk de sterkste concurrent. Het platform biedt eveneens rentes rond 14,5% en werkt met zeer kortlopende leningen, wat investeerders veel flexibiliteit geeft.

In tegenstelling tot Loanch beschikt Swaper over een lange staat van dienst: het platform is al actief sinds 2016.

Beide aanbieders zijn wat mij betreft aantrekkelijk. Vanuit het oogpunt van diversificatie kan het zelfs interessant zijn om op beide platforms te investeren.

7,5% -10,5 % rente

2. Viainvest

Met “slechts” 12% rente op consumptiekredieten zit Viainvest lager dan Loanch, maar daar staat een uitstekende uitbetalingshistoriek tegenover. Tijdens eerdere crisissen bleek Viainvest telkens een rots in de branding voor investeerders. Dat maakt de lagere rente en langere looptijden makkelijker te accepteren.

3. Monefit Smartsaver

Monefit Smartsaver drijft het concept van hoge liquiditeit tot het uiterste. Er zijn geen minimale looptijden en je kan je geld op elk moment opnemen. Daar staat een rendement van “maar” 7,25% tegenover: lager dan bij Loanch, maar nog steeds aanzienlijk hoger dan een spaar- of daggeldrekening.

Loanch & belastingen

Winsten uit P2P-investeringen zijn uiteraard belastingplichtig. De vraag is vaak: waar betaal je belasting?

Bij veel P2P-platformen wordt er in het land van vestiging al bronbelasting ingehouden. Die moet je later verrekenen met de Nederlandse of Belgische belastingen (wat op jou van toepassing is), wat extra administratie met zich meebrengt.

Andere aanbieders houden géén buitenlandse bronbelasting in. Je kan je winsten in dat geval dus rechtstreeks in Nederland of België (wat op jou van toepassing is) aangeven, zonder extra fiscale rompslomp. Dat is wat mij betreft een duidelijk pluspunt.

Gelukkig valt Loanch in de tweede categorie!

- Nederlandse beleggers hoeven hun opbrengsten uit Loanch alleen te verwerken in hun belastingaangifte. Omdat er geen buitenlandse bronbelasting wordt ingehouden, geef je deze inkomsten op volgens de Nederlandse regels voor beleggen. In de aangifte vermeld je de waarde en eventuele opbrengsten van je Loanch investeringen op de daarvoor bestemde plek.

- Ook Belgische beleggers moeten hun opbrengsten uit Loanch zelf aangeven in de personenbelasting. Omdat er geen buitenlandse roerende voorheffing wordt ingehouden, vallen deze inkomsten onder buitenlandse roerende inkomsten en moeten ze correct worden opgenomen in de belastingaangifte.

- Hoeveel je precies hebt verdiend bij Loanch, zie je in het onderdeel ‘Rekeningoverzicht”’ te vinden links in het navigatiemenu van het platform.

Heb je vragen over belastingen op P2P-leningen, dan raad ik je aan om ook mijn artikel over de P2P-belastingaangifte eens te bekijken.

20-02-2026

Conclusie van mijn Loanch ervaringen: aantrekkelijke rentes – en ik blijf mijn geld beleggen

Is Loanch gewoon weer een nieuwe P2P-aanbieder met kortlopende consumptiekredieten? Niet helemaal.

Het jonge P2P-platform met zetel in Hongarije biedt microkredieten uit Zuidoost-Azië. Daardoor is het platform bijzonder geschikt om je P2P-portefeuille extra te spreiden. Ook de rente is aantrekkelijk: momenteel tot 14,5%!

Omdat Loanch nog een zeer jonge speler is, ontbreekt het logischerwijs aan een trackrecord en blijft er een zeker risico bestaan. Voor mij is dat echter aanvaardbaar gezien het sterke groeitempo en de hoge vergoeding. Ik heb inmiddels €1.000 belegd en ben van plan dat bedrag in de toekomst verder op te trekken.

De terugkoopgarantie beschermt je tegen kredietuitval en de Auto-Invest-functie maakt investeren eenvoudig en efficiënt. Op een secundaire markt na (die bij zulke korte looptijden nauwelijks nodig is) is alles aanwezig wat je als investeerder mag verwachten.

Mijn persoonlijke Loanch ervaringen en mijn indruk uit het directe gesprek met kredietverstrekker Tambadana zijn tot nu toe erg positief. Ik geloof dat dit platform kan uitgroeien tot een vaste waarde binnen de P2P-markt en mooie kansen biedt om via P2P-leningen een passief inkomen op te bouwen.

Geen schema gevonden.