Aandelen spaarplan instellen en regelmatig automatisch beleggen

Ben je momenteel bezig met je financiën en wil je graag werken aan je vermogensopbouw en je toekomst? Of je nu je gezin financieel wilt ondersteunen, je rendement wilt verhogen of je pensioen wilt aanvullen: een aandelen spaarplan kan een interessante mogelijkheid zijn. In dit artikel bekijken we hoe aandelen precies werken, voor wie een aandelen spaarplan interessant is en welke voor- en nadelen eraan verbonden zijn.

Het belangrijkste samengevat

- In dit artikel leer je hoe aandelen werken, welke verschillende soorten aandelen er bestaan en welke kansen en risico’s ermee gepaard gaan.

- Aandelen spaarplan vs. eenmalige belegging: we laten je zien met welke vorm van beleggen je mogelijk een hoger rendement kunt behalen.

- Je ontdekt voor welke beleggers een aandelen spaarplan interessant is en met welke nadelen je rekening moet houden.

Wat zijn aandelen?

Wanneer je een aandeel koopt, geef je kapitaal aan een bedrijf. In ruil daarvoor ontvang je een aandeel en word je dus mede-eigenaar van een klein deel van dat bedrijf. Als aandeelhouder heb je bepaalde rechten. Denk bijvoorbeeld aan stemrecht op de algemene vergadering.

- Afhankelijk van het type aandeel dat je bezit, kun je deelnemen aan de algemene vergadering van een bedrijf.

- Tijdens zo’n vergadering worden belangrijke beslissingen over de toekomst besproken. Denk bijvoorbeeld aan de vraag hoe de winst van het bedrijf wordt gebruikt.

- In de praktijk nemen vooral grootaandeelhouders deel aan deze vergaderingen om hun stemrecht actief te gebruiken.

- Particuliere beleggers zien hun aandelen meestal vooral als belegging en zijn vaak minder bezig met invloed uitoefenen op het bedrijfsbeleid.

Er zijn verschillende manieren waarop aandeelhouders kunnen profiteren van hun effecten. Zo proberen ze winst te maken door koersstijgingen. Daarbij kopen beleggers aandelen van een bedrijf in de hoop dat deze zich positief ontwikkelen en in de toekomst meer waard worden. Zo kunnen ze de aandelen later tegen een hogere prijs verkopen.

Een andere mogelijkheid is een dividendstrategie. Bedrijven kunnen een deel van hun winst in de vorm van dividend uitkeren aan hun aandeelhouders. Ze zijn daar niet toe verplicht, maar er zijn wel bedrijven die bekendstaan om hun regelmatige dividenduitkeringen. Deze bedrijven worden ook wel dividendaristocraten of dividendkoningen genoemd.

Welke soorten aandelen zijn er?

In principe wordt er een onderscheid gemaakt tussen aandelen op naam en aandelen aan toonder. Kiest een naamloze vennootschap ervoor om aandelen op naam uit te geven, dan wordt er een zogenaamd aandelenregister bijgehouden.

- Daarin staat welke aandeelhouders hoeveel aandelen bezitten.

- Voor bedrijven zorgt dit voor een beter overzicht van wie hun aandeelhouders zijn en hoe die groep is samengesteld.

- Voor beleggers is vooral belangrijk dat ze alleen kunnen deelnemen aan de algemene vergadering wanneer hun naam in het register staat.

Normaal gezien hoeven aandeelhouders niet zelf te regelen dat de naam van de vorige eigenaar wordt geschrapt en hun eigen naam wordt ingeschreven. Dit wordt meestal gedaan door de eigen depotbank. Daar kunnen eventueel kosten aan verbonden zijn.

Bij zogenaamde aandelen aan toonder is het niet nodig om een register bij te houden. Iedereen die op dat moment een aandeel van het betreffende bedrijf bezit, kan de bijbehorende rechten uitoefenen. Voor bedrijven betekent dit wel dat ze slechts een beperkt zicht hebben op de structuur van hun aandeelhouders.

Daarnaast wordt er ook een onderscheid gemaakt tussen gewone aandelen en preferente aandelen. Wie gewone aandelen bezit, heeft meestal stemrecht en kan daarmee invloed uitoefenen op beslissingen tijdens de algemene vergadering. Preferente aandelen geven doorgaans geen stemrecht, maar bieden aandeelhouders vaak wel een voorkeurspositie bij de uitkering van dividend.

Waarom beleggen in aandelen?

Bij de vraag “wat is momenteel de beste belegging?” spelen aandelen van bedrijven een belangrijke rol. Ze bieden interessante kansen en voordelen voor beleggers. In dit onderdeel bekijken we waarom het interessant kan zijn om in aandelen te beleggen.

Inflatie compenseren

De term inflatie verwijst naar een algemene stijging van de prijzen. Wanneer lonen gelijk blijven terwijl prijzen stijgen, daalt de koopkracht. Consumenten kunnen met hetzelfde bedrag steeds minder producten en diensten kopen.

Inflatie wordt gemeten aan de hand van de consumentenprijsindex, die in Nederland wordt berekend door het Centraal Bureau voor de Statistiek. Daarbij wordt op regelmatige tijdstippen gekeken naar de prijsontwikkeling van een zogenaamd mandje met goederen en diensten. Dit mandje is samengesteld om een representatief beeld te geven van de prijzen in Nederland.

Over langere periodes kan inflatie je geld minder waard maken. Daarom is het belangrijk om je vermogen hiertegen te beschermen. Traditionele spaarproducten, zoals een spaarrekening, leveren vaak een te laag rendement op om inflatie volledig te compenseren. Aandelen bieden aantrekkelijkere rendementskansen en kunnen daardoor helpen om je geld op lange termijn beter te beschermen.

Aantrekkelijke kansen op rendement

Daarmee hangt ook een ander voordeel samen: kijken we naar het verleden, dan behoren aandelen van bedrijven tot de beleggingen met de hoogste rendementen. Gemiddeld ligt het rendement vaak tussen de 7 en 9 procent per jaar. Daarmee zijn aandelen een rendementssterke belegging die je kunt gebruiken om op lange termijn vermogen op te bouwen.

Beleggers gebruiken aandelen om te profiteren van koersstijgingen, regelmatige dividenduitkeringen te ontvangen of financiële vrijheid op te bouwen. Vooral op dit punt verschillen aandelen sterk van beleggingsvormen die vroeger populair waren, zoals bouwspaarcontracten of klassieke spaarrekeningen. Tegenover die hogere rendementskansen staan natuurlijk ook risico’s.

Met de juiste kennis en enkele belangrijke veiligheidsmaatregelen kun je die risico’s beperken, al blijft er altijd een restrisico bestaan. Zoek je een belegging die aantrekkelijke rendementskansen combineert met meer spreiding en veiligheid? Dan is het thema “aandelen of ETF’s” zeker interessant voor jou.

Flexibiliteit

Ben je op zoek naar een flexibele beleggingsvorm? Dan kunnen aandelen interessant voor je zijn. Ze worden op de beurs verhandeld en kunnen tijdens de gebruikelijke openingstijden worden gekocht en verkocht.

- Andere beleggingsvormen, zoals termijndeposito’s, zijn niet op elk moment verhandelbaar en binden je vaak aan vaste looptijden.

- Toch is het belangrijk om te weten dat langetermijnbeleggen je kan helpen om bepaalde risico’s te beperken.

- Met een lange beleggingshorizon kun je bijvoorbeeld koersschommelingen beter opvangen.

Mogelijke risico’s bij beleggen in aandelen

Als je interesse hebt om in aandelen te beleggen, is het belangrijk om ook stil te staan bij de risico’s die ermee gepaard gaan. In dit onderdeel bekijken we die risico’s van dichterbij, zodat je een beter overzicht krijgt. Alleen wie de risico’s goed kent, kan zich er ook beter tegen beschermen.

Koersschommelingen

Aandelen worden op de beurs verhandeld en gaan daarom altijd gepaard met koersschommelingen. De prijzen veranderen voortdurend en kunnen snel stijgen of dalen. Bij economische crisissen kunnen aandelen 50 procent of zelfs meer aan waarde verliezen. Ook een totaalverlies is mogelijk wanneer een bedrijf failliet gaat.

Daarnaast is het belangrijk om voldoende te spreiden. Zeker bij beleggen voor beginners is diversificatie essentieel. Beleg daarom in verschillende bedrijven, sectoren en landen, zodat je risico over meerdere effecten wordt verdeeld.

Een individueel aandeel brengt altijd meer risico met zich mee. Ontwikkelt het bedrijf zich slechter dan verwacht, dan kan dat tot grote verliezen leiden. Beleg je daarentegen in een groot aantal aandelen, dan kunnen verliezen op sommige posities worden gecompenseerd door andere effecten. Zo’n risicospreiding kan je investering beter beschermen. Beleggers die in ETF’s investeren, hechten daarom veel waarde aan deze maatregel.

Goed om te weten:

Als belegger moet je op zulke situaties voorbereid zijn. Beleg daarom alleen geld dat je de komende tijd zeker niet nodig hebt. Zo voorkom je dat je gedwongen wordt om je aandelen op een slecht moment en tegen lage koersen te verkopen. Het opbouwen van een noodbuffer kan hierbij helpen. Daarmee heb je in financieel moeilijkere periodes extra zekerheid en hoef je minder snel aan je beleggingen te komen.

Moeilijke planning en onzekerheid

Beleg je bijvoorbeeld in vastrentende producten, dan kun je makkelijker plannen met je geld. Je weet vooraf vrij precies hoeveel geld je op het einde terugkrijgt. Bij aandelen is dat niet het geval.

De koersen veranderen voortdurend en je kunt niet exact voorspellen hoeveel rendement je zult behalen. Door die koersschommelingen is er ook geen vast uitstapmoment. In plaats daarvan moet je rekening houden met de actuele beurskoersen en bij voorkeur alleen verkopen wanneer de koers gunstig is.

Die onzekerheid bestaat ook wanneer je een dividendstrategie volgt. Er zijn wel bedrijven die bekendstaan om hun regelmatige dividenduitkeringen, maar ook dan kan de hoogte van die betalingen variëren. Daardoor blijft het lastiger om je financiën precies te plannen.

Voldoende kennis noodzakelijk

Als je in aandelen wilt handelen, heb je behoorlijk wat kennis nodig. Er bestaan veel verschillende strategieën en begrippen die je best leert kennen voordat je begint met beleggen. Omdat de spreiding bij losse aandelen vaak maar beperkt is, is het extra belangrijk om goed na te denken over in welke aandelen je wilt investeren.

Het kost tijd om je in deze onderwerpen te verdiepen en de basis onder de knie te krijgen. Daarna kun je een eigen strategie opbouwen, bijvoorbeeld om via aandelen extra pensioen op te bouwen. Daarnaast is het belangrijk om meer te leren over de bedrijven zelf. Zo weet je beter in welke onderneming je je geld belegt.

Aandelen spaarplan openen?

Wil je beginnen met beleggen? Dan hoef je niet meteen met een groot bedrag te starten. Je kunt er ook voor kiezen om een aandelen spaarplan te openen. Hoe dat precies werkt en voor wie zo’n spaarplan interessant kan zijn, bekijken we in dit onderdeel.

Hoe werkt een aandelen spaarplan?

In plaats van in één keer een groot bedrag te beleggen, kunnen beleggers op vaste momenten kleinere bedragen investeren. Dat kan bijvoorbeeld maandelijks, per kwartaal of halfjaarlijks.

Daarvoor heb je een effectenrekening nodig:

- Beleggers kunnen zelf aandelen kiezen en daarvoor een aandelen spaarplan instellen.

- Vervolgens bepaal je hoe vaak het geld wordt afgeschreven, bijvoorbeeld maandelijks, per kwartaal of halfjaarlijks.

- Daarnaast kies je zelf welk bedrag je op vaste momenten wilt beleggen.

- Daarna verloopt het aandelen spaarplan automatisch.

- Op die manier bouw je in kleine, constante stappen vermogen op.

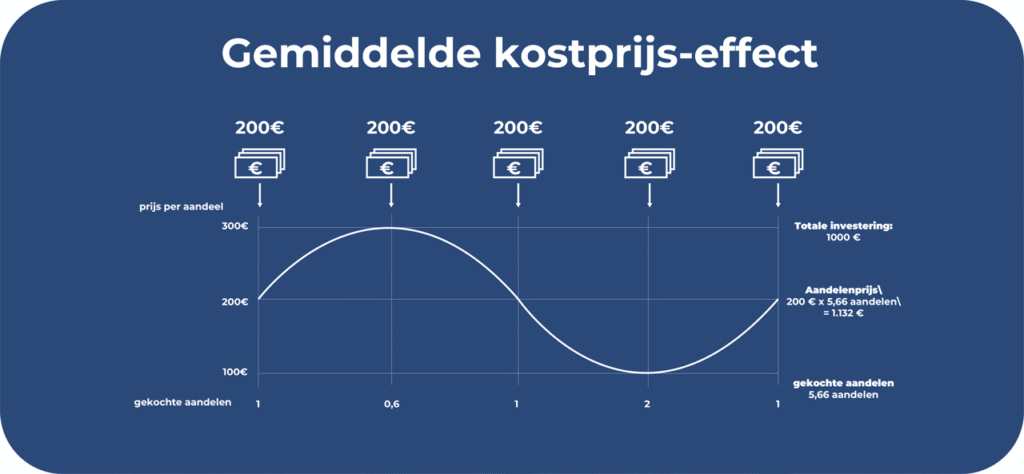

Omdat de koersen voortdurend schommelen, koop je je aandelen tegen verschillende prijzen. De ene keer zijn ze goedkoper, de andere keer duurder. Over langere tijd kom je zo uit op een gemiddelde aankoopprijs. Dit wordt ook wel het cost-average-effect genoemd.

Omdat je telkens een vast bedrag belegt en de prijzen blijven veranderen, koop je met een aandelen spaarplan meestal geen volledige aandelen, maar fracties van aandelen. Dat is een handige manier om ook duurdere aandelen stap voor stap te kunnen kopen.

Aandelen spaarplan vs. eenmalige belegging

Misschien vraag je je af wat meer loont: nu aandelen kopen en alles in één keer beleggen, of toch een aandelen spaarplan openen? Beide opties kunnen interessant zijn en hangen vooral af van je huidige financiële situatie.

Krijg je bijvoorbeeld een groter bedrag cadeau of heb je al een vermogen opgebouwd, dan kan een eenmalige belegging zeker de moeite waard zijn. Op die manier kan het volledige bedrag meteen voor jou aan het werk gaan en rendement opleveren. Met deze aanpak is het mogelijk om uiteindelijk een hoger rendement te behalen.

Er is echter ook een nadeel: kies je voor een eenmalige belegging, dan speelt het instapmoment een grotere rol. Je wilt namelijk liefst tegen een zo gunstig mogelijke koers kopen, zodat je toekomstige rendement niet onnodig lager uitvalt.

Heb je nog geen groot bedrag beschikbaar? Dan is dat geen probleem:

- In zulke gevallen kan een aandelen spaarplan interessant zijn.

- Bij de meeste aanbieders kun je al vanaf één euro per maand een spaarplan instellen.

- Je hebt dus geen groot vermogen nodig om te starten met beleggen.

- In plaats daarvan kun je je aandelen spaarplan eenvoudig aanpassen aan je financiële mogelijkheden.

In tegenstelling tot een eenmalige belegging speelt het instapmoment hierbij een minder grote rol. Je hebt daar sowieso weinig invloed op, omdat je depotbank het door jou gekozen bedrag op vaste momenten automatisch afschrijft. Zo koop je tegen verschillende koersen en kom je op lange termijn dichter bij een gemiddelde aankoopprijs uit.

Goed om te weten:

Een aandelen spaarplan is interessant als je nog geen groter vermogen beschikbaar hebt en in kleine stappen aan je vermogensopbouw wilt werken. Heb je al een hoger bedrag beschikbaar? Dan kan een eenmalige belegging interessant zijn, zodat je geld meteen voor jou aan het werk kan gaan en rendement kan opleveren.

Aandelen spaarplan: deze voor- en nadelen moet je kennen

Een belangrijk voordeel van een aandelen spaarplan is dat je niet hoeft te wachten op het perfecte instapmoment. Dat moment is vaak moeilijk te bepalen, omdat koersen voortdurend veranderen. Een ongunstig instapmoment kan een negatieve invloed hebben op je toekomstige rendement.

Bij een aandelen spaarplan wordt dit risico beperkt door het cost-average-effect. Je koopt je aandelen of aandelenfracties op verschillende momenten en dus tegen verschillende koersen. Daardoor kom je op lange termijn dichter bij een gemiddelde aankoopprijs uit. Je hoeft je dus minder zorgen te maken over het juiste moment om te starten.

Daarnaast kost een spaarplan weinig tijd. Zodra je aandelen spaarplan is ingesteld, verloopt alles automatisch. Je bank of broker schrijft het door jou gekozen bedrag af en belegt dit automatisch voor je. Na het instellen hoef je dus niet elke maand opnieuw zelf een bedrag te investeren.

Bovendien kun je je vermogensopbouw minder snel vergeten of uit het oog verliezen. Je investeert één keer tijd om alles goed in te stellen, daarna loopt het proces automatisch verder. Zo bouw je stap voor stap vermogen op, zonder dat je er telkens actief aan hoeft te denken.

Ook de flexibiliteit van spaarplannen is een groot voordeel. Verandert je financiële situatie onverwacht? Dan kun je je aandelen spaarplan meestal eenvoudig aanpassen. Heb je tijdelijk wat extra geld beschikbaar, dan kun je je maandelijkse bedrag verhogen. Moet je je spaarbedrag een maand verlagen of pauzeren? Ook dat is vaak zonder veel moeite mogelijk.

Welke nadelen heeft een aandelen spaarplan?

- Lager rendement: heb je al een groter bedrag beschikbaar, dan kan het interessanter zijn om dit in één keer te beleggen. Op die manier kan je geld meteen voor jou aan het werk gaan en mogelijk meer rendement opleveren. Een aandelen spaarplan is vooral interessant wanneer je nog geen groot bedrag in één keer kunt of wilt investeren.

- Beperkte keuze bij de afschrijving: je kunt meestal niet volledig vrij kiezen wanneer je bank of broker het bedrag afschrijft en belegt. Vaak kun je kiezen tussen maandelijks, per kwartaal of halfjaarlijks beleggen. Soms kun je ook een specifiek moment kiezen, zoals de eerste dag van de maand. Die keuze blijft echter beperkt en hangt af van je aanbieder.

- Niet voor elk aandeel mogelijk: niet elk aandeel is beschikbaar binnen een aandelen spaarplan. Bij sommige aandelen kun je alleen volledige aandelen kopen en geen fracties. Daardoor is de keuze aan aandelen die je via een spaarplan kunt kopen beperkter.

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.

Conclusie: aandelen spaarplan – zo eenvoudig bouw je vermogen op

Met een aandeel koop je een stukje van een bedrijf. Je kunt profiteren van koersstijgingen of dividend en krijgt bepaalde rechten, zoals deelname aan en stemrecht tijdens de algemene vergadering van een onderneming.

Aandelen zijn een interessante belegging en bieden verschillende voordelen, zoals de mogelijkheid om inflatie te compenseren, aantrekkelijke rendementskansen en een hoge mate van flexibiliteit. Tegelijk moet je ook rekening houden met nadelen, zoals koersschommelingen, de tijd die nodig is om voldoende kennis op te bouwen en de onzekerheid die beleggen met zich meebrengt.

Je kunt aandelen kopen via een aandelen spaarplan en zo stap voor stap aandelen of aandelenfracties opbouwen. Daarnaast kun je ook kiezen voor een eenmalige belegging. Een spaarplan is vooral interessant als je nog geen groot bedrag beschikbaar hebt. Het instapmoment speelt dan een minder grote rol, je kunt profiteren van het cost-average-effect en het kost je weinig tijd zodra alles is ingesteld.

Een eenmalige belegging kan dan weer interessant zijn als je al een groter bedrag hebt gespaard. Op die manier kan je geld meteen voor jou aan het werk gaan en mogelijk meer rendement opleveren. Veel succes met je beleggingen in aandelen! Misschien vind je ook de onderwerpen “Scalable Capital vs. Trade Republic”, “broker vergelijken” of “P2P-leningen vergelijken” interessant. Lees hier meer.