Du möchtest deine Familie finanziell versorgen, Geld für deine Kinder anlegen, deine Rente vergrößern oder einfach eine höhere Rendite erzielen und hast daher beschlossen, in ETFs zu investieren? Großartig! Falls du nun auf der Suche nach einem passenden Fonds für dich bist, ist dieser Artikel besonders nützlich. Wir zeigen dir, welche Aspekte du bei deiner […]

Bausparvertrag Nachteile – Lohnt sich ein Bausparer noch?

Nach wie vor schließen Menschen Bausparverträge ab, wenn sie von ihrem eigenen Haus träumen und sich eine Immobilie finanzieren wollen. Ein oft genannter Grund von Interessenten ist beispielsweise der Schutz vor steigenden Zinsen. Doch in den letzten Jahren haben sich grundlegende wirtschaftliche Bedingungen geändert, womit sich folgende Frage stellt: Lohnt es sich noch, in einen Bausparer zu investieren?

Das Wichtigste in Kürze:

- Bausparverträge können genutzt werden, um einen Teil einer Immobilie zu finanzieren oder eine bereits vorhandene zu modernisieren

- Für Personen, die bestimmte Bedingungen erfüllen, können Bausparverträge durch staatliche Förderung attraktiver werden

- Als reines Sparobjekt bzw. als Anlageklasse sind Bausparverträge aus mehreren Gründen ungeeignet

Was ist ein Bausparer?

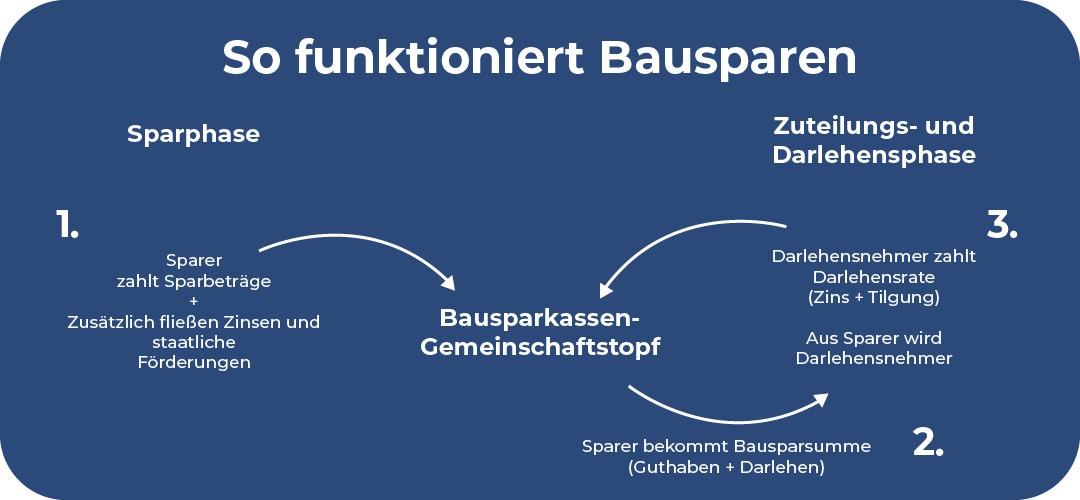

Die Grundlage eines Bausparvertrages ist leicht zu verstehen. Sparer investieren ihre Summe in einen gemeinsamen Topf. Wenn genug Geld vorhanden ist, erhalten die ersten Bausparer einen Kredit. Im Hintergrund zahlen andere Sparer weiterhin in den Topf, sodass es möglich ist, dass nacheinander alle Sparer ihr Eigenheim finanzieren können. Der große Vorteil ist, dass jeder sein Ziel deutlich schneller erreichen kann, als wenn die Anleger alleine sparen würden.

Gut zu wissen:

Damit das System eines Bausparvertrages funktioniert, wird ein Sparplan mit einem Immobiliendarlehen kombiniert. Über eine bestimmte, vorab definierte Bausparsumme schließt der Anleger einen Bausparvertrag mit einer Bausparkasse ab. Anfangs wird genau festgelegt, welche Eigensparquote durch den Kunden erreicht werden muss. Die Zinsen, die auf die Spareinlage und das Darlehen anfallen, sind von Anfang an bekannt.

Die Grundlagen eines Bausparvertrages

Um genau zu verstehen, was die Vor- und Nachteile eines Bausparvertrages sind und ob sich die Anlage in einen Bausparer noch lohnt, ist es wichtig, die Grundlagen und Rahmenbedingungen zu kennen. Dazu gehört der Ablauf eines Bausparvertrages, die unterschiedlichen anfallenden Kosten und mögliche Förderungen, die ein Interessent bekommen kann.

72/100

Punkte

Höchste Sicherheit - Sparkasse als Anbieter

6 Monate Flatrate für 3,99 Euro pro Order

ZUM ANBIETER*

Die Phasen eines Bausparvertrags

Die erste Phase eines Bausparers ist die sogenannte Sparphase. Entscheidest du dich dafür, einen Bausparvertrag abzuschließen, sparst du solange, bis die Mindestsparsumme erreicht ist. Je nach Bausparer können das 30 Prozent, 40 Prozent oder auch 50 Prozent der Bausparsumme sein.

Sobald die Sparphase endet, beginnt die sogenannte Zuteilungsphase. In der Regel werden die Kunden per Post darüber informiert, dass ihr Bauspardarlehen ab dem jetzigen Zeitpunkt zur Verfügung steht. Dafür müssen unterschiedliche Bedingungen erfüllt sein. Die Mindestspardauer muss erreicht worden sein. Diese kann variieren, von einigen Monaten bis zu mindestens 2 Jahren. Es gibt noch andere Voraussetzungen, die sich allerdings von Bausparer zu Bausparer unterscheiden.

Die Phase der Zuteilung geht einher mit wichtigen Entscheidungen rund um die Zukunft deines Bausparvertrages. Grundsätzlich stehen dir drei Möglichkeiten zur Verfügung, wie es mit deinem Bausparer weitergehen kann:

- Du hast die Möglichkeit, dein Darlehensangebot anzunehmen. In diesem Fall wird dir das Darlehen ausbezahlt. Damit kannst du deine Immobilie renovieren oder ein Eigenheim erwerben.

- Du kannst das Darlehensangebot vertagen. Auf diese Weise kannst du weiter Geld sparen und dir das Darlehen erst in der Zukunft auszahlen lassen. Allerdings verringert sich die Darlehenssumme um die zusätzliche Sparquote.

- Dir steht es frei, den Bausparvertrag aufzulösen und dir die Sparsumme zuzüglich Zinsen auszahlen zu lassen. In diesem Fall hast du keinen Anspruch auf das Darlehen. Es kommt nicht zur dritten Phase des Bausparens.

Die Darlehensphase ist dadurch gekennzeichnet, dass du einen Kredit von der Bausparkasse ausgezahlt bekommst. An dieser Stelle musst du durch Unterlagen nachweisen, dass du das ausgezahlte Geld für wohnwirtschaftliche Zwecke verwendest. Das Geld darf also ausschließlich im Kontext des Wohnens genutzt werden. Dazu gehören der Kauf einer Immobilie, die Ausstattung der Inneneinrichtung, Kredittilgung im Kontext Immobilien oder eine anfallende Renovierung.

Achtung!

Ein einmal ausgezahltes Darlehen muss wieder zurückgezahlt werden. Die Rückzahlungen erfolgen, indem monatlich ein bestimmter Betrag eingezahlt wird. Auf diese Weise wird der Kredit langfristig getilgt.

Diese Kosten fallen an

Vor dem Abschluss eines Bausparers ist es wichtig, sich über die Kosten zu informieren. Generell fallen Abschlusskosten und Kontoführungsgebühren an. Die Abschlussgebühren variieren zwischen 1 und 1,6 Prozent der Bausparsumme. Kontoführungskosten betragen in der Regel bis zu 24 Euro jährlich.

So kannst du Förderungen erhalten

In der aktuellen wirtschaftlichen Situation erhalten Kunden für ihre Bausparverträge kaum mehr Zinsen. Zinsen liegen oft bei 0,01 Prozent und sind damit eher symbolischer Natur. Somit liegen die Zinssätze oft deutlich unter den besseren Tagesgeldangeboten. Um diesen Nachteil auszugleichen, können Sparer das Bauspardarlehen zu einem garantierten Zins beantragen. Als eine Art Ersatzzins können die möglichen staatlichen Förderungen gesehen werden. Hierbei bieten sich folgende Möglichkeiten an:

- Wohnungsbauprämie

- Arbeitnehmersparzulage

- Riesterförderung

Wohnungsbauprämie

Mit bis zu 8,8 Prozent kann die Wohnungsbauprämie für Bausparverträge gefördert werden. Eine Chance auf eine Förderung haben Personen, deren Einkommen jährlich maximal 25.600 Euro beträgt. Für Ehepaare gilt die doppelte Summe von maximal 51.200 Euro.

Die Förderung erfolgt, indem jährlich bis zu 512 Euro der eingezahlten Sparsumme mit 8,8 Prozent bezuschusst werden. Die maximale Förderung beläuft sich somit auf einen Zuschuss von 45,06 Euro pro Jahr, bei Verheirateten 90,11 Euro pro Jahr.

Arbeitnehmersparzulage

Die Arbeitnehmersparzulage funktioniert nur, wenn der Arbeitgeber vermögenswirksame Leistungen in den Bausparvertrag einzahlt. Das erfolgt monatlich. Um von dieser Förderung zu profitieren, darf das Einkommen pro Jahr einer Einzelperson nicht höher als 17.900 Euro sein, bei Ehepaaren gilt die Summe von maximal 35.800 Euro Jahreseinkommen.

Riester-Förderung

Bei einer Riester-Förderung kann zwischen unterschiedlichen Vertragsformen gewählt werden:

- Riester-Fondssparplan

- Banksparplan

- Riester-Rentenversicherung

- Bausparvertrag als Wohn-Riester

Durch eine Riester-Förderung kann eine Privatperson Steuervorteile bekommen und durch Zulagen profitieren. Die Bedingungen unterscheiden sich von Bausparkasse zu Bausparkasse. Ein Vergleich ist empfehlenswert, um das beste Angebot zu finden.

87/100

Punkte

0 € Depotgebühren

0 € Ordergebühren ab 500 € Orderwert

Gratis Aktie bei Depoteröffnung

ZUM ANBIETER*

Vorteile eines Bausparers

- Sichere Art der Anlage: Der wohl größte Vorteil ist, dass Bausparer eine sehr sichere Anlageklasse sind. Auch die Planbarkeit ist hoch, da vorab die Zinsen festgelegt werden. Diese Werte bleiben unverändert, unabhängig davon, wie sich der Markt in der Zukunft verändert.

- Staatliche Förderungen: Für Personen, die bestimmte Bedingungen erfüllen und unterhalb einer gewissen jährlichen Einkommensgrenze liegen, könnten die staatlichen Förderungen diese Geldanlage attraktiver machen. Der eigene Bausparer kann beispielsweise mithilfe von vermögenswirksamen Leistungen aufgestockt werden.

- Sicherheit des Zinses: Bereits bei Abschluss des Bausparvertrages ist der Zinssatz bekannt, der sich in der Spar- und Darlehensphase nicht ändert. Das kann ein Vorteil sein, wenn die Zinsen steigen. Auf diese Weise hat ein Anleger sich vorher festgelegte Zinsen über einen bestimmten Zeitraum gesichert.

Bausparvertrag Nachteile

Neben den genannten Vorteilen steht die ehemals sehr beliebte Anlageart inzwischen mit einigen Nachteilen in Zusammenhang. Ein Problem von Bausparern ist die mangelnde Flexibilität. Vor Abschluss des Vertrages werden die Zinsen festgelegt. Wichtige Entscheidungen werden also bereits in der Sparphase gelegt. Auf veränderte Situationen kann kaum reagiert werden.

Auch die langen Wartezeiten können unangenehm sein. Wenn ein Bausparvertrag abgeschlossen wird, erhält der Sparer sein Darlehen nicht sofort. Mitunter kann es zu sehr langen Wartezeiten kommen. Es kann passieren, dass ein Anleger die Traumimmobilie schon vorher findet und für die Finanzierung einen Bankkredit aufnehmen muss.

Einen weiteren Nachteil stellen die Abschlusskosten dar. Diese sind in der Regel vergleichsweise hoch und liegen bei 1,0 Prozent bis 1,6 Prozent der Bausparsumme. Auf den ersten Blick klingt das zwar niedrig, trotzdem sollte jeder Anleger bedenken, dass sich die Kosten auf die gesamte Bausparsumme beziehen. Abschlussgebühren müssen auf den Darlehensteil und auf den Sparanteil bezahlt werden.

Gut zu wissen:

Gerade in Zeiten mit niedrigen Zinsen kann es lohnenswert sein, das Eigenheim über einen Bankkredit abzubezahlen. Diese bieten oft günstigere Konditionen als Bausparkassen. Auch bei Bankkrediten ist es im Normalfall möglich, eine lange Laufzeit zu vereinbaren.

Fazit: Bessere Alternativen möglich

In erster Linie eignen sich Bausparverträge für Personen, die sich zum jetzigen Zeitpunkt bereits sicher sind, dass sie in einigen Jahren eine Immobilie erwerben wollen. Bausparer sind auch eine gute Möglichkeit für Menschen, die bereits eine Immobilie besitzen, die in 5 bis 10 Jahren renoviert werden soll.

In vielen Fällen werden Bausparverträge jedoch als Anlageklasse ausgewählt und fungieren als Sparprodukt. Auf diesem Weg werden die Darlehen nicht in Anspruch genommen. Wer eine Anlageklasse sucht, um Geld anzulegen, sollte sich über Alternativen informieren. Die Zinsen sind sehr niedrig und die anfallenden Abschlussgebühren vergleichsweise hoch, was Bausparverträge zu einer unattraktiven Geldanlage machen, wenn das Ziel nicht der Kauf oder die Modernisierung einer Immobilie ist.

FAQ – Häufig gestellte Fragen zu Bausparvertrag Nachteile

Über unseren Autor

Aleks Bleck ist das Gesicht von Northern Finance und war schon mit 18 Jahren Aktionär, Kreditgeber und ETF-Investor. Sein Fokus liegt dabei auf P2P-Krediten und passiven ETFs. Aleks hat Northern Finance 2017 während seines BWL-Studiums in Lüneburg gegründet.

Den YouTube-Kanal baute er neben seiner Haupttätigkeit im Investment- und Corporate Banking auf, bevor er sich dann letztendlich Vollzeit auf Northern Finance fokussierte.

Themen wie Nachhaltigkeit und erneuerbare Energien werden in der Gesellschaft zunehmend präsenter. Viele Regierungen setzen Maßnahmen um, die auf mehr Klimaschutz abzielen sollen. Auch Anleger wollen wissen, ob sie von neuen Technologien profitieren können. In diesem Artikel beschäftigen wir uns damit, ob sich Wasserstoff Aktien kaufen lohnen kann und welche Probleme bei den fossilen Energieträgern […]

In den letzten Jahren ist der Klimaschutz zunehmend wichtiger geworden und das Thema Klimawandel in den Fokus gerückt. Die Energiewende soll dazu führen, dass Länder sich von fossilen Energieträgern verabschieden und auf erneuerbare Energien setzen. Im Zuge dessen fragen sich Anleger, ob sie von der Energiewende profitieren können. In diesem Artikel beschäftigen wir uns damit, […]