Die Inflation liegt mittlerweile bei unglaublichen 10 %. Und während Aktien, ETF und Immobilien immer mehr an Wert verlieren, so gibt es eine Anlageklasse, die weiterhin gute Erträge erzielt: P2P-Kredite. Wie ich aktuell die 10 besten P2P-Kredite-Plattformen Europas bewerte, das erfährst du in diesem Artikel. Lies hier den großen P2P Kredite-Plattformen Vergleich!

Darum geht’s:

- Welche P2P-Kredite-Plattformen profitieren aufgrund der hohen Inflation am meisten?

- Wie haben sich P2P-Kredite-Plattformen mit überwiegend russischen Krediten entwickelt?

- Und wer steigt dieses Quartal als Gewinner und wer als Verlierer aus?

P2P Kredite im Vergleich: Die 8 Kriterien zur Bewertung der Plattformen

Es ist an der Zeit den Fokus bei P2P-Bewertungen anzupassen und nicht mehr überwiegend auf die Auswirkungen des Corona-Crashs zu richten. Denn auch Plattformen lernen, mit den Unsicherheiten umzugehen, die Corona mit sich bringt.

Daher wird es Zeit für ein Rating, das umfassender ist als das bisherige. Sehen wir uns an, anhand welcher acht Kriterien Investoren sichere Entscheidungen treffen können. Aus den nun folgenden acht Kriterien können Investoren maximal 100 Punkte erreichen. Dieser Score ist somit die bestmögliche Bewertung einer P2P-Plattform. Sehen wir uns die acht Kriterien genauer an.

Kriterium 1: Alter

Bei diesem Kriterium können Investoren bis zu 5 Punkte erreichen, wenn die Plattform fünf Jahre oder älter ist. Bei einem Alter von drei Jahren gibt es 3 Punkte.

Kriterium 2: Anzahl der Investoren

Anschließend fließt die Anzahl der Investoren in die Rechnung: hierbei gibt es ab 50.000 Investoren ebenfalls 5 Punkte, bei 20.000 Investoren 2 Punkte.

Kriterium 3: Geprüfter Jahresabschluss

Beim Investieren ist es zusätzlich wichtig, dass alle Zahlen auf der Plattform geprüft und somit korrekt sind. Das lässt sich am besten durch einen geprüften Jahresabschluss sicherstellen. Der Jahresabschluss muss demnach für Investoren verfügbar sein und durch ein externes Unternehmen wie PWC oder KPMG geprüft sein. Dafür gibt es 10 Punkte. Liegt kein geprüfter Jahresabschluss vor, gibt es 0 Punkte.

Kriterium 4: Profitabilität

Ein einleuchtendes Kriterium ist die Profitabilität. Hat die Plattform Geld verdient, so besteht auch der Anreiz weiterzumachen und Anlegern ein langfristiges P2P Investment zu ermöglichen. Auch hier gibt es maximal 10 Punkte zu erreichen.

Kriterium 5: Regulierungen

Auch bei diesem Kriterium gibt es 10 Punkte zu vergeben. Plattformen, die reguliert sind, erhalten die angeführten 10 Punkte. Plattformen, die nicht reguliert sind, erhalten 0 Punkte. Zwischen den jeweiligen Regulierungsbehörden wird hier nicht unterschieden, da wir in dem noch jungen P2P-Markt nicht wissen, wie effektiv einzelne Maßnahmen sind.

Kriterium 6: Features

Bei diesem Kriterium werden maximal 20 Punkte vergeben. Diese 20 Punkte setzen sich wiederum aus den vier wichtigsten Funktionen einer Plattform zusammen:

Die 4 wichtigsten Funktionen:

- Auto Invest

- Sekundärmarkt

- Steuerbescheinigung für das Finanzamt

- Die Plattform ist in deutscher Sprache nutzbar

Kriterium 7: Beständigkeit in der Krise

Das vorletzte Kriterium ist die Beständigkeit in der Krise, für die maximal 20 Punkte vergeben werden. Dabei stellte sich die Frage: gab es Kreditausfälle und konnte die Plattform während der Krise alles auszahlen, was sie auch auszahlen sollte?

Kriterium 8: Intaktes Wachstum + aktuelle Entwicklung

Das letzte Kriterium beleuchtet das aktuelle Wachstum der Plattform – ist es intakt oder nicht – und die aktuellen Entwicklungen. Dafür gibt es erneut maximal 20 Punkte. Anbei die acht Kriterien im Überblick.

Wichtig:

Bei der folgenden Bewertung handelt es sich um eine persönliche Meinung und keine Anlageberatung.

P2P Kredite Vergleich

Plattform 1: Viainvest

Viainvest ist das Tochterunternehmen der Via SMS-Gruppe, die Kredite in Polen, Schweden, Tschechien, Lettland und Rumänien vergibt. Anleger der Plattform investieren in Konsumkredite und erhalten aktuell 13 % Zinsen pro Jahr bei einer Laufzeit von bis zu 6 Monaten.

Viainvest besteht seit 2016 und hat innerhalb dieses Zeitraumes keinem der 34.000 Anleger Verluste beschert. Deshalb gibt es für Kriterium 1 „Alter“, die vollen 5 Punkte und für Kriterium 2 „Anzahl der Investoren“ 3 von 5 möglichen Punkten.

Der noch nicht auditierte Jahresabschluss der Gruppe zeigt, wie nach dem Corona-Einbruch 2020 zu erwarten war, nun wieder einen Gewinn von rund 2,1, Millionen Euro. Da die vergangenen Jahresabschlüsse stets auditiert waren, können wir davon ausgehen, dass auch der aktuelle noch auditiert wird. Aus diesem Grund gibt es bei diesem Kriterium die vollen 10 Punkte.

Die Viainvest Gruppe wie auch Viainvest selbst, sind reguliert und bis auf den Sekundärmarkt verfügt die Plattform über alle relevanten Features. Das macht einmal 10/20 und einmal 10/20 Punkten. Während der Krisen war Viainvest ein wahrer Stabilitätsanker und hat all seine Anleger pünktlich bezahlt – ein großartiges Zeichen – 10/10 Punkten.

Hinsichtlich des letzten Kriteriums „Wachstum nach Krise + aktuelle Entwicklung“ können lediglich 10/20 Punkten vergeben werden, da der aktuelle Jahresabschluss aus 2022 noch immer nicht auditiert ist – obwohl wir bereits 2024 haben. Insgesamt bin ich allerdings sehr zufrieden mit Viainvest, weshalb die Plattform insgesamt starke 78/100 möglichen Punkten erzielt.

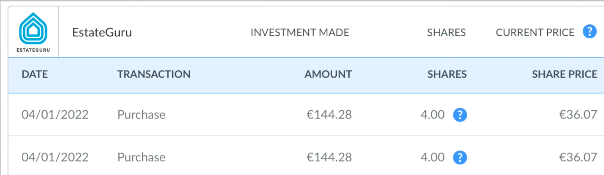

Plattform 2: Estateguru

Estateguru ist die größte Plattform für Immobilienfinanzierungen in Europa mit 11–12 % Zinsen. Die Plattform ist mit die beste am Markt und zeichnet sich durch ihre erstrangigen Hypotheken aus, die Investoren eine große Absicherung verschaffen. Die Plattform besteht seit 2015 und hat heute mehr als 157.000 Investoren. Für die ersten beiden Kriterien gibt es somit schon mal die volle Punktzahl.

Da Estateguru sehr stark in Wachstum investiert hat – neue Mitarbeiter und Büros – hat das Unternehmen 2022 einen Verlust von 5,8 Millionen Euro eingefahren. Da allerdings große Venture-Capital Firmen hinter Estateguru stehen, mache ich mir keine großen Sorgen hinsichtlich potenzieller Verluste für Anleger. Dennoch gibt es 0 Punkte für Profitabilität.

Estateguru wird in allen Ländern reguliert und bietet seinen Anlegern alle relevanten Features – volle Punkte. Was die Beständigkeit in der Krise angeht, zeigt sich die Plattform mit ganzen 48 % Ausfällen nicht standfest (Stand 14.01.2024). Dabei dauern die Rückholungen in Deutschland leider generell länger als im EU-Ausland, weshalb größere Rückholungen erst im Q2 2024 erwartet werden.

Nichtsdestotrotz entwickeln sich die Rückzahlungen bei Estateguru gut, weshalb ich hier 10/20 Punkten vergebe. Wachstum ist bei Estateguru zwar gegeben, doch aufgrund der immer noch herausfordernden Lage am Immobilienmarkt allgemein, sind die Ergebnisse noch nicht da, wo sie sein sollten – 10/ 20 Punkten.

Insgesamt erhält Estateguru 70/100 möglichen Punkten.

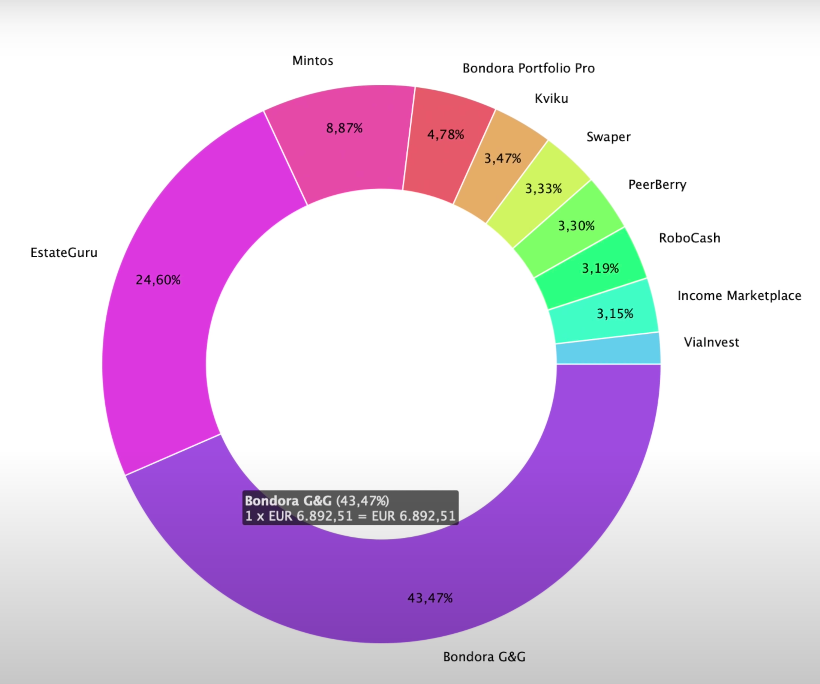

Plattform 3: Bondora Go & Grow

Das 2008 gegründete Unternehmen Bondora ist eine der ältesten P2P-Kredite-Plattformen für Konsumkredite in Estland, Lettland, den Niederlanden und Finnland und beherbergt mittlerweile über 220.000 Investoren. Das Produkt „Go & Grow“ gehört dabei zu den beliebtesten Produkten des Anbieters.

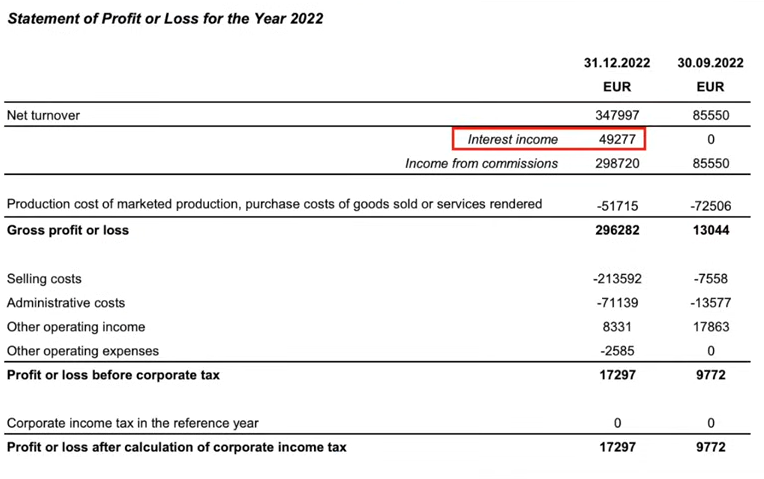

2022 hat Bondora mehr als 2,1 Millionen Euro Gewinn eingefahren und ist damit auch profitabel. Die Zahlen sind geprüft – zu sehen auf Seite 38 im Inhaltsverzeichnis des Jahresabschlusses. Allerdings gelangt man im PDF lediglich bis Seite 36. Das ist merkwürdig, aber zu selben Zeit ist diese mangelnde Transparenz leider typisch für Bondora.

Trotz der mangelnden Transparenz wächst das Unternehmen und hat seine Ausgaben für Angestellte von 5,4, auf 10,6 Millionen Euro fast verdoppelt. Die Muttergesellschaft ist zudem reguliert, die Plattform selbst allerdings nicht. Daher gibt es bei diesem Kriterium nur 5/10 Punkten.

Bondora Go&Grow – trotz seiner Beliebtheit – verfügt über keine der für uns relevanten Features. Anleger können lediglich Ein- und Auszahlungen tätigen sowie ihre Zinsen täglich prüfen. Deshalb gibt es hier nur 15/20 Punkten.

Nach einer langen Durststrecke vermittelt Bondora nun endlich wieder Kredite und liegt aktuell bei 20 Millionen Euro Kreditvolumen pro Monat. Das sind 17 % mehr als 2020 während Corona und damit nur ein geringes Wachstum innerhalb von 3 Jahren. Für Beständigkeit während der Krise sowie Wachstum gibt es aus diesem Grund nur 5 bzw. 10 von 20 Punkten.

Insgesamt erhält Bondora Go & Grow 65/100 möglichen Punkten.

Plattform 4: monetfit

Auf monefit investieren Anleger in Konsumkredite der Creditstar Group. Die Creditstar Group ist zwar bereits jahrzehntelang aktiv, Monefit selbst allerdings noch jung, weshalb es hier 2/5 Punkten gibt.

monefit bietet Anlegern 7,25-8,33 % Zinsen pro Jahr und hat, im Vergleich zu Bondora Go & Grow, keine Einzahlungslimits bis 100.000 €. Auch auf monetfit erhalten die aktuell rund 10.000 Investoren täglich Zinsen und können ihr Geld jederzeit auszahlen lassen. In puncto Anzahl der Anleger erhält monetfit 1/5 Punkten, aber aufgrund ihres geprüften Jahresabschlusses die vollen 10/10 Punkten.

Der Gewinn der Creditstar Group konnte von 5,7 Millionen Euro 2021 auf 7,5 Millionen Euro 2022 gesteigert werden. Das Unternehmen ist somit profitabel – volle Punkteanzahl.

Monefit selbst ist als Plattform zwar nicht reguliert, jedoch alle Kreditgeber der Muttergesellschaft Creditstar Group in ihren jeweiligen Ländern – wie auch im Falle von Bondora. Deshalb gibt es auch hier 5/10 Punkten. Bis auf den Sekundärmarkt bietet die Plattform alle relevanten Features – 15/20 Punkten.

Und damit zur finanziellen Lage der Creditstar Group. Anfang 2023 hatte das Unternehmen ganze 9 Millionen Euro an überfälligen Zahlungen gegenüber mintos Anlegern, konnte diese jedoch begleichen. Das zeigt, dass das Unternehmen auch größere Cashflow-Probleme bestehen kann und das ist somit ein Zeichen der Stärke. Aus diesem Grund gibt es bei der Beständigkeit 10/20 Punkten und aufgrund eines starken Investments in Wachstum 20/20 Punkten bei diesem Kriterium.

Insgesamt erhält monetfit 73/100 möglichen Punkten.

Plattform 5: Debitum

Die außergewöhnliche Plattform Debitum bietet seinen Anlegern 10,9 % Rendite pro Jahr für Finanzierungen von Firmenkrediten nach Abzug aller Ausfälle. Die Plattform besteht seit 2018 und beherbergt rund 11.500 Anleger. Damit gibt es 5 bzw. 1 von 5 Punkten für die ersten zwei Kriterien.

Der Jahresabschluss von 2022 ist geprüft, weist allerdings einen Verlust von 110.000 € aus. Daher gibt es einmal 10 und einmal 0 von 10 Punkten. Dennoch ist Debitum reguliert und weist bis auf den Sekundärmarkt alle relevanten Features auf. Das macht 10/10 bzw. 15/20 Punkten.

Der Anteil von 2,6 % ukrainischer Kredite kann aufgrund des Krieges bislang nicht zurückgezahlt werden. Das sind jedoch die einzigen Schulden, die bisher nicht eingeholt werden konnten, weshalb die Beständigkeit von Debitum insgesamt sehr gut ist. Das Wachstum ist überschaubar – 10 Punkte.

Insgesamt erhält Debitum 71/100 möglichen Punkten.

Plattform 6: Mintos

Bei dem nach Anzahl der Investoren größten Anbieter für P2P-Kredite Mintos – mit über 500.000 registrierten Nutzern – können Anleger in Euro-Konsumkredite mit 12-16 % Zinsen investieren. Da Mintos auch zu den ältesten P2P-Kredite-Plattformen zählt, gibt es schon mal die vollen 5 Punkte für die ersten beiden Kriterien.

Der geprüfte Jahresabschluss weist einen Verlust von 2,5 Millionen Euro 2021, im Folgejahr dann aber einen Gewinn von 187.000 € aus. Somit ist die Plattform derzeit profitabel. Weiter ist Mintos reguliert und verfügt über alle relevanten Features – volle Punkte.

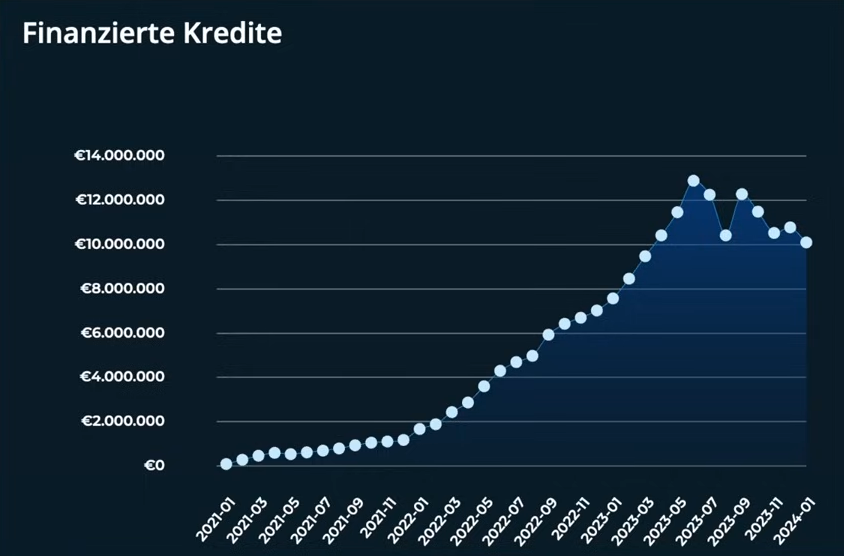

In der Covidkrise und dem Ukrainekrieg haben sich allerdings die Schwächen von Mintos gezeigt: zahlreiche Kreditgeber sind ausgefallen oder können aufgrund von Sanktionen keine oder nur kleine Zahlungen aus Russland und teilweise der Ukraine leisten. Die Konsequenzen sind im untenstehenden Chart abgebildet, das den abrupten Stopp des verwalteten Vermögens aufzeigt – 3 Jahre ohne Wachstum.

")

Diese negative Entwicklung scheint sich 2023 wieder ins Positive gedreht zu haben, denn im Dezember 2023 wurden wieder mehr als 113 Millionen Euro an Krediten finanziert, was etwa 59 % mehr ist als im Dezember des Vorjahres. Für Beständigkeit und Wachstum gibt es somit 10/20 Punkten.

Insgesamt erhält Mintos 80/100 möglichen Punkten.

Plattform 7: Income Marketplace

Die Plattform Income Marketplace verspricht Anlegern hohe Sicherheiten auf ihre kurz laufenden Konsumkredite mit 12-15 % Rendite pro Jahr. Die sehr junge, 2020 gegründete, Plattform beherbergt erst 7.000 Investoren, weshalb es für die ersten beiden Punkte 3 bzw. 1 Punkt gibt.

Für die Plattform liegt ein geprüfter Jahresabschluss vor. Dieser weist allerdings einen beachtlichen Verlust von 955.000 € aus. Das in Kombination mit einem fehlenden Wachstum ist für mich ein Warnsignal.

Die Plattform ist zwar nicht reguliert, verfügt aber über alle relevanten Features für Anleger. Für Beständigkeit und Wachstum gibt es immerhin schon mal die vollen 20 Punkte.

Insgesamt erhält Income Marketplace 59/100 möglichen Punkten.

Plattform 8: Lande

Lande ist eine Plattform für Agrarkredite, die 2020 gegründet wurde und Anlegern 12 % Zinsen bietet. Lande hat derzeit rund 6.000 Investoren. Bei Lande werden Sicherheiten in Form von Land, Maschinen oder Vieh hinterlegt, die sich im Zweifel auch schnell verkaufen lassen.

Für 2022 liegt laut Jahresabschluss ein Gewinn vor, dieser ist allerdings nicht geprüft.

Lande wird in Lettland reguliert und hat alle relevanten Features parat. Aufgrund des jungen Alters kann noch nicht viel über die Beständigkeit der Plattform während Krisen gesagt werden, bisher sieht aber alles gut aus.

Insgesamt erhält Lande 73/100 möglichen Punkten.

Plattform 9: HeavyFinance

HeavyFinance, im Jahr 2020 gegründet, ist möglicherweise der größte Konkurrent von Lande. Aktuell sind nur wenige Investoren auf der Plattform aktiv, jedoch erhalten sie attraktive Zinssätze zwischen 12 % und 15 %. Im Schnitt sind es 12,8 %.

Aktuell sind rund 10.000 Investoren auf der Plattform aktiv, die zuletzt ihren Verlust von 600.000 € auf 1,1 Millionen Euro innerhalb eines Jahres fast verdoppelt hat. Aufgrund der kürzlichen Venture-Capital-Finanzierung von 3 Millionen Euro mache ich mir allerdings keine Sorgen um die Tragfähigkeit von Verlusten. Dennoch gibt es in puncto Profitabilität 0 Punkte.

HeavyFinance ist in Litauen reguliert und wie auch bei Lande lässt sich aufgrund des jungen Alters bislang noch nicht viel über die Beständigkeit in Krisen sagen. Wachstum ist auf der Plattform jedoch mit 2,1 Millionen Euro definitiv gegeben.

Insgesamt erhält HeavyFinance 73/100 möglichen Punkten.

Plattform 10: PeerBerry

Im Jahr 2017 gegründet beherbergt PeerBerry 78.000 Investoren, die aktuell 11 % Zinsen jährlich von der sogenannten Aventus Gruppe erhalten. „Sogenannt“, da die Aventus Gruppe keinen zusammengefassten Jahresabschluss vorlegt, aus dem die Profitabilität der gesamten Gruppe hervorgeht.

Die Plattform ist zudem nicht reguliert, ihre einzelnen Kreditgeber sind es immerhin. Weiters sind bis auf den Sekundärmarkt alle Features vorhanden und positiv fällt weiters auf, dass PeerBerry deutlich mehr russische und ukrainische Kredite zurückgezahlt hat als andere Plattformen, da diese größtenteils aus Reserven der Vorjahre bezahlt worden sind – volle Punkte.

Das Kreditvolumen bei PeerBerry liegt bei stolzen 70 Millionen Euro monatlich, weshalb es auch für das Wachstum die vollen Punkte gibt.

Insgesamt erhält PeerBerry 65/100 möglichen Punkten.

Fazit: Wir haben einen neuen Spitzenreiter

Mit ganzen 80 Punkten und 13 % Zinsen kann sich Mintos diesmal an der Spitze des P2P-Kredite-Rankings behaupten. An Platz 2 reiht sich Viainvest ein, mit 78 Punkten und ebenfalls 13 % Zinsen für Anleger. Der unter Anlegern beliebte Anbieter monetfit sichert sich mit Smart Saver Platz 3, teilt sich diesen Platz allerdings mit den beiden Agrarkredit-Plattformen Lande und HeavyFinance. Alle drei Anbieter erzielen 73 Punkte. Der neue Mitstreiter Debitum kann sich den 6. Platz sichern gefolgt von Estateguru, Bondora und PeerBerry. Das Schlusslicht bildet diesmal wieder Income Marketplace mit 59 Punkten.

Viainvest sticht unter den P2P-Anbietern hervor: 13 Prozent Zinsen, Asset-Backed-Investments und eine Investment-Brokerage-Lizenz findest du sonst nirgendwo! Ob sich das wirklich lohnt und was du dabei beachten solltest, will ich dir anhand meiner Erfahrungen erläutern.

Das Wichtigste in Kürze:

- Viainvest ist ein P2P-Anbieter mit nur einem Kreditgeber, der seit Jahren sehr erfolgreich wirtschaftet und besonders transparent agiert.

- Das Unternehmen verfügt über eine Lizenz als Investment Brokerage Firm und bietet Privatkredite in Form von “Asset-Backed Investments” an.

- Aufgrund der guten Geschäftszahlen und strengen Vorgaben der Behörden halte ich Viainvest für sicherer als viele Konkurrenten.

- Trotz technischer Probleme in der Vergangenheit haben Anleger hier seit Jahren zuverlässig hohe Zinsen erhalten. Auch meine Viainvest Erfahrungen waren durchweg positiv.

Viainvest: Anbieter mit viel Erfahrung im P2P-Geschäft

P2P-Kredite bescheren Anlegern seit Jahren hohe Zinsen, sind aber nicht ohne Risiko. Einige schwarze Schafe der Branche sind kaum oder gar nicht reguliert und Investoren wissen nie so wirklich, was hinter den verschlossenen Türen vor sich geht.

Viainvest geht den genau den entgegengesetzten Weg: Das Unternehmen aus Lettland ist von einer Finanzaufsichtsbehörde reguliert und besitzt eine IBF (“Investment Brokerage Firm”) Lizenz, durch die es zu hoher Transparenz und Sicherheitsvorkehrungen für Anleger verpflichtet ist.

Das eigentliche Geschäftsmodell ist jedoch nach wie vor das gleiche: Über die Plattform können Investoren ihr Kapital in Privatkredite aus mehreren Ländern anlegen. Diese werden von der ViaSMS Group angebahnt und verwaltet. Andere Anbieter gibt es bei Viainvest nicht, da es sich hier nicht um einen Marktplatz, wie zum Beispiel bei Konkurrent Mintos, handelt.

Für unser Investment erhalten wir sehr hohe Zinsen von bis 13 Prozent bei einer üblichen Laufzeit von 6 Monaten für die Privatkredite. Nach meinen Erfahrungen ist dieser Zeitraum ein Sweetspot für Konsumkredite, da längere und kürzere Laufzeiten jeweils mit eigenen Problemen daherkommen.

Die Kreditnehmer stammen aus Schweden, Lettland, Polen, Rumänien, den Philippinen, Vietnam und Tschechien. Durchschnittlich 315 Euro pro Kredit werden über Viainvest finanziert. In Summe kommt das lettische Unternehmen auf 5,5 Millionen Euro in Darlehen pro Monat!

Bereits seit 2016 kannst du in Privatkredite investieren. Meine Erfahrungen als Anleger auf dieser Plattform reichen bereits einige Jahre zurück. Auch mehrere persönliche Interviews haben den professionellen Eindruck des Unternehmens für mich bestätigt.

Der Mutterkonzern ViaSMS Group verwaltet ein Kreditportfolio von 25,9 Millionen Euro und hat mehr als 260 Mitarbeiter weltweit. Die Erfolge des Unternehmens sind besonders hervorzuheben, da bei dieser Form des Investments unser Kapital und die Rendite vom Zustand der Plattform und des Kreditanbahners abhängig sind.

Alle wichtigsten Daten im Überblick:

Gegründet: | 2009 |

Firmensitz: | Riga, Latvia |

Reguliert: | Ja, durch die Financial and Capital Market Commission |

Anzahl der Investoren: | über 30.000 Investoren |

Finanziertes Kreditvolumen: | +300 Mio. Euro (02/2022) |

Rendite: | Jährlich 13% Rendite |

Mindestanlagebetrag: | 1 EUR |

Rückkaufgarantie: | Ja |

Auto Invest: | Ja |

Zweitmarkt: | Nein |

Ausstellung einer Steuerbescheinigung: | Ja |

Treueprogramm für Investoren: | Nein |

Startbonus: | 5 EUR (Mit diesem Link erhalten*) |

Rating: | Siehe unser P2P Plattform Rating |

Erfahrungsbericht: | Lese hier meine Viainvest Erfahrungen |

Das ändert sich durch die IBF-Lizenz

Seit 2022 verfügt Viainvest über eine Lizenz als Investment Brokerage Firm. Dieser Schritt hat einiges in der Struktur des Unternehmens und der Kreditvergabe verändert. Insgesamt profitieren Anleger jetzt von einer höheren Sicherheit und besseren rechtlichen Möglichkeiten im Falle von Ausfällen und Krisen.

Das Geschäftsmodell ist natürlich auch weiterhin die Finanzierung von Privatkrediten. Diese werden nun allerdings in Kreditpaketen, sogenannten “Asset Backed Securities” zusammengefasst. Jedes dieser Bündel ist ein eigenständiges Finanzinstrument und verfügt über eine ISIN.

Investoren legen ihr Geld jetzt in diese Pakete an, anstatt wie bisher in einzelne Privatkredite. Damit folgen sie den strengen Vorgaben der EU. Zur besseren Übersicht sind diese Kreditpakete inhaltlich geordnet: Sie enthalten ähnliche Kredite, zum Beispiel aus dem gleichen Herkunftsland oder mit der gleichen Verzinsung.

Die ViaSMS Group hat außerdem Anleihen über die Börse in Tallinn, die NASDAQ OMX Baltic herausgegeben. Damit einhergehen hohe Anforderungen an die Transparenz, die wiederum uns Anlegern zugutekommen: Wir haben Zugriff auf geprüfte Geschäftsberichte, die (mit etwas Verspätung) online abrufbar sind.

Dadurch erhalten wir besseren Einblick in den Zustand des Mutterkonzerns von Viainvest. Nach meinen Erfahrungen ist die Plattform in Sachen Transparenz im P2P-Bereich führend.

Meine Viainvest Erfahrungen: einfaches Investieren, manuell oder automatisch

Wie bei fast allen P2P-Anbietern ist das Investieren auch bei Viainvest besonders einfach gestaltet. Das ist nicht verwunderlich, immerhin wollen die Plattformen uns dazu animieren, möglichst viel Geld anzulegen! Dementsprechend positiv sind auch meine Viainvest Erfahrungen mit der Webseite und den Investment-Tools. Hier gibt es zwei Möglichkeiten:

Manuelles Investment

Bei einem manuellen Investment wählen wir selbst aus, in welches der vielen Kreditpakete wir unser Geld anlegen wollen. Der Vorgang ist denkbar einfach: Unter dem Reiter “Invest” erscheint eine Liste von verfügbaren Asset Backed Securities (Kreditpaketen). Hier wählst du das Produkt aus, dass dich interessiert und klickst auf den Button “Invest”.

Daraufhin öffnet sich eine neue Seite mit allen relevanten Informationen zum gewählten Produkt. Hier siehst du auch, wie viel von der verfügbaren Summe bereits von anderen Investoren finanziert wurde. Passt alles, kannst du den gewünschten Betrag eingeben und nochmals auf den “Invest”-Button klicken.

Der Mindestbetrag für ein manuelles Investment beträgt lediglich 10 Euro bei Viainvest. Nach meinen Erfahrungen ist das ein guter Wert – andere Anbieter verlangen eine Mindestsumme von bis zu 50 Euro, aber auch Anlagen ab einem Euro sind bei manchen Konkurrenten möglich.

Automatisches Investieren

Wenn du keine Lust hast, sämtliche Kredite per Hand auszuwählen, kannst du die verfügbare Auto-Invest-Funktion nutzen. Sobald hierbei Kapital zur Verfügung steht (zum Beispiel, weil ein laufendes Kreditpaket zurückgezahlt wurde), wird dieses anhand deiner Vorgaben automatisch wieder in neue Produkte angelegt.

Auch hierfür klicken wir auf den Reiter “Invest” und auf der sich öffnenden Seite auf “Auto invest”. Hast du bereits ein Auto-Invest-Portfolio angelegt, wird es hier auftauchen. Andernfalls hast du die Möglichkeit, mit dem “Create New”-Button eines anzulegen.

Bei den Einstellungen für dein Auto-Invest-Portfolio hast du umfangreiche Auswahlmöglichkeiten: Den Umfang deines Portfolios in Euro, die Maximalsumme, die in ein einzelnes Asset fließen soll, minimale und maximale Verzinsung, minimale und maximale Laufzeit und die Herkunftsländer, dargestellt anhand der jeweiligen Tochterunternehmen.

Du kannst außerdem auswählen, ob deine Investments über eine Rückkaufgarantie verfügen sollen. Was es damit genau auf sich hat, werde ich im nächsten Abschnitt noch genauer erklären. Für alle, die noch keine Viainvest Erfahrungen haben, würde ich generell ein “Yes” unter “Buyback obligation” empfehlen!

Die Mindestsumme bei einem Auto-Investment beträgt 50 Euro und damit deutlich mehr, als wenn du von Hand investierst. Dadurch wird vor allem bei kleineren Vermögen die Diversifikation schwierig, da du nur in eine begrenzte Anzahl von Kreditpaketen investieren kannst. Abgesehen von diesem Nachteil ist die Auto-Invest-Funktion aber sehr nützlich und durchaus auch für Anfänger oder Anleger, die noch keine Viainvest Erfahrungen gesammelt haben, gut geeignet.

Risiko und Sicherheiten bei Viainvest – das sind meine Erfahrungen

Privatkredite sind ein exzellentes Investment mit hohen Zinsen – solange sie von den Kreditnehmern wie vereinbart zurückgezahlt werden. Ist das jedoch nicht der Fall, wird es schnell ungemütlich! Generell gibt es im P2P-Bereich drei mögliche Lösungen:

- Der Kreditanbahner (in diesem Fall die ViaSMS Group) gibt eine sogenannte Buyback-Garantie: Sollte ein Kreditnehmer eine vereinbarte Anzahl an Tagen mit der Zahlung im Rückstand sein, kauft das Unternehmen die Forderung auf und zahlt dir dein Geld plus Zinsen zurück.

- Es gibt keine Garantie und ein nicht zurückgezahlter Kredit wird zum Totalausfall für dich. Durch eine gute Vorabprüfung und starke Zinsen lassen sich solche Verluste vermeiden oder zumindest ausgleichen.

- Kredite werden mit Sicherheiten hinterlegt, wie zum Beispiel Immobilien bei Anbieter Estateguru oder Landmaschinen, Getreide und Co. bei Lande. Bleibt die vereinbarte Rückzahlung aus, werden diese Sicherheiten eingezogen oder verkauft und die Kredite sowie Zinsen zurückgezahlt.

Viainvest Buyback-Garantie unter Anlegern

Bei Viainvest kommt überwiegend das erste Modell zum Einsatz: Die verfügbare Bubyback-Garantie greift im Falle eines Zahlungsausfalls von mehr als 60 Tagen. ViaSMS kauft den Anlegern dann die Forderung mitsamt der Zinsen ab. Die Investoren erhalten ihr Geld umgehend, sodass keine ausstehenden Kredite von mehr als 60 Tagen in unserem Portfolio bleiben.

Diese Variante ist bei Anlegern besonders beliebt, da sie sich um einzelne Kredite kaum Gedanken machen müssen. Auch meine Viainvest Erfahrungen mit der Rückkaufgarantie waren bisher positiv: Alles verlief wie versprochen und die Rückzahlung erfolgte schnell und problemlos.

Wir sollten jedoch nicht vergessen, dass die Funktion einer Buyback-Garantie vom Zustand des jeweiligen Unternehmens abhängt: Sollte die ViaSMS Group einmal in finanzielle Schieflage oder sogar Insolvenz abrutschen, ist nicht sichergestellt, dass die Rückkäufe weiterhin so problemlos abgewickelt werden. Es gibt keinen offiziellen Notfallplan für dieses Szenario.

Entscheidend ist daher der Zustand des Konzerns. Dieser ist in den Jahresberichten auf der Webseite gut einsehbar, jedoch leider nicht immer auf dem neuesten Stand. Die VisaSMS Gruppe ist seit Jahren (mit Ausnahme während der Covid-Krise) sehr erfolgreich aktiv, sodass keine große Gefahr bei Viainvest droht. Erfahrungen mit anderen P2P-Anbietern haben jedoch gezeigt, dass sich dieser Zustand recht schnell ändern kann. Ein regelmäßiger Blick auf die Geschäftszahlen ist daher generell zu empfehlen.

Das Unternehmen bietet außerdem eine kleine Anzahl an Geschäftskrediten an, die mit Variante Drei, also dem Hinterlegen von Sicherheiten, funktionieren. Ich habe mit den Geschäftskrediten von Viainvest jedoch keine Erfahrungen, da ich mich auf die Konsumkredite der Plattform konzentriere – diese halte ich einfach für deutlich lukrativer.

Risiken und Probleme der Plattform

Die IBF-Lizenz gilt gemeinhin als Ritterschlag für die beliebte Plattform – der Übergang war jedoch für die Anleger alles andere als einfach! Um den Anforderungen der lettischen und EU-Regularien gerecht zu werden, waren einige Umstellungen nötig, die leider nicht reibungslos verliefen.

Technische Probleme plagten die Plattform vor allem in 2022 und sorgten dafür, dass eine Reihe von Investoren entnervt das Weite suchten. Es zeigte sich, dass Viainvest keine Erfahrungen mit so einem großen Wandel hatte – kein Wunder, gibt es doch keinen echten Blueprint für den Wechsel zu Asset Based Securities.

Das Verschwinden des “Buyback”-Buttons ließ einige Anleger sogar an der Politik des Unternehmens zweifeln: Hatten sie die wichtige Sicherheitsfunktion einfach ohne Einverständnis der Investoren entfernt? Obwohl sich am Ende alles in Wohlgefallen aufgelöst hat, waren die Probleme in dieser Phase sehr unangenehm.

Der Mutterkonzern, die ViaSMS Group, machte auch während dieser Phase einen guten Eindruck und zeigte eine starke Performance: Das Unternehmen erzielte in 2021 einen Gewinn von mehr als 2,2 Millionen Euro und konnte sein Kreditportfolio von 11,7 Millionen Euro im Vorjahr auf 14,9 Millionen Euro steigern.

Auch die Rücklagen für zweifelhafte Kredite aus der COVID-Zeit, die aus Sicherheitsgründen gebildet wurden, reduzierte sich. Meiner Ansicht nach ist das ein positives Zeichen, dass zu meinen Viainvest Erfahrungen und der generellen Richtung des Konzerns passt.

Die Ausfälle, sogenannte “Non Performing Loans” (NPL) machen bei Viainvest lediglich 2,8 Prozent des Portfolios aus. Das entspricht knapp 430.000 Euro. Für eine P2P-Plattform wie Viainvest ist das, nach meinen Erfahrungen, ein ziemlich guter Wert!

Krisenperformance

Die COVID-Krise erschütterte die Finanzmärkte und ging auch an Viainvest nicht spurlos vorbei. Das Unternehmen entschied sich für einen eher vorsichtigen Ansatz und bildete zum Beispiel Rückstellungen, um eventuelle Kreditausfälle zu kompensieren. Gemeinsam mit anderen Maßnahmen und zusätzlichen Kosten führte diese zu einem geringen Verlust von etwa 280.000 Euro in 2020.

Damit manövrierte Viainvest vergleichsweise gut durch diese schwierige Zeit. Die Ausfälle konnten im Nachhinein locker wieder hereingeholt werden und der Konzern ist weiterhin auf Wachstum eingestellt. Dabei ist anzumerken, dass die Gruppe trotz der Expansion stets profitabel ist – mit Ausnahme eben des Pandemie-Jahres 2020.

Auch die Ukraine-Krise konnte der Plattform nichts anhaben. Die ViaSMS Group vergibt weder in der Ukraine, noch in Russland Kredite und war daher vom russischen Angriff nicht betroffen.

Eine dritte “Krise” ist die Anhebung der Leitzinsen in 2022. Die nun höheren Kosten für Kredite bei Banken könnten dazu führen, dass die Nachfrage nach P2P-Krediten steigt. Gleichzeitig wäre es möglich, dass Investoren ihr Geld in Zukunft lieber in andere Produkte anlegen und bei Viainvest abziehen.

Es gibt hierzu jedoch noch keine Erfahrungen (P2P-Kredite kamen in einer langen Niedrigzinsphase auf und erleben jetzt zum ersten Mal höhere Leitzinsen), sodass die Entwicklung noch nicht abzusehen ist.

Viainvest macht dir die Steuererklärung einfach

Für Gewinne aus P2P-Krediten wird Kapitalertragssteuer in Höhe von 25 % plus Solidaritätszuschlag und Kirchensteuer erhoben. Damit unterscheiden sich die Privatkredite nicht von Anlageformen wie Aktien oder ETFs. Für Singles gilt in Deutschland jedoch ein Freibetrag von derzeit 1.000 Euro. Nur Einnahmen, die diese Grenze überschreiten, sind zu versteuern.

Ich konnte bereits mehrere Jahre bei Viainvest Erfahrungen sammeln und hatte in dieser Zeit nie ein Problem mit den Steuern: Das Unternehmen stellt dir mit wenigen Klicks einen Steuerbescheid aus, den du an deinen Steuerberater weitergeben oder für deine Steuererklärung nutzen kannst. Der einzige Nachteil ist, dass der Steuerbescheid nicht immer sofort zu Beginn des neuen Jahres verfügbar ist.

Die lettischen Aufsichtsbehörden sorgen dafür, dass Viainvest eine Quellensteuer von 5 Prozent von seinen Anlegern erhebt. Aber keine Sorge: Du kannst ein Doppelbesteuerungsabkommen mit Lettland nutzen und dazu musst du lediglich einen Ansässigkeitsnachweis, den du bei deinem Finanzamt erhältst, bei Viainvest einreichen. Meine Erfahrungen mit diesem Vorgang waren bisher sehr gut – ich hatte keine Probleme. Andere Anleger berichten jedoch davon, dass ihr Antrag nicht anerkannt wurde.

Vorteile und Nachteile bei Viainvest

Anhand meiner bisherigen Erfahrungen und der eingehenden Analyse des Unternehmens und der Konzerngruppe zeigen sich folgende Vor- und Nachteile:

Vorteile

- Bei Viainvest legst du dein Geld ausschließlich in Kredite der ViaSMS Gruppe an. Diese ist erfolgreich, macht Gewinne und gewährt transparenten Einblick in alle Geschäftsbereiche. Das ist deutlich mehr, als wir von vielen anderen Anbietern im P2P-Markt sagen können!

- 13 Prozent Zinsen erhalten Anleger aktuell bei Viainvest. Nach meinen Erfahrungen mit anderen Plattformen nimmt das Unternehmen damit eine Spitzenposition ein.

- Viainvest ist nach EU-Richtlinien reguliert und wird von europäischen und lettischen Behörden überwacht. Eine IBF-Lizenz gibt es seit 2022 ebenfalls – eine echte Auszeichnung für das Unternehmen. Hier geht also alles mit rechten Dingen zu.

- Es gibt eine Rückkaufgarantie für fast alle Kredite (einige Geschäftskredite sind zum Beispiel ausgenommen), die in der Vergangenheit funktioniert hat. Anleger brauchen sich also um Ausfälle von einzelnen Krediten erst einmal keine Sorgen machen.

- Die neuen “Asset Backed Securities” sind Pakete aus Privatkrediten mit eigener ISIN. Sie bilden ein spannendes, neues Investmentvehikel im Bereich P2P-Kredite.

- Bei Viainvest gibt es, nach meinen Erfahrungen, keinen Cash Drag wie bei anderen Plattformen. Das heißt: Du musst nicht längere Zeit auf passende Kredite warten (was effektiv deine Rendite schmälert).

Nachteile

- Als eine der wenigen Plattformen im europäischen P2P-Markt erhebt Viainvest eine Quellensteuer. Diese liegt zwar bei lediglich 5 Prozent und kann durch eine Ansässigkeitsbescheinigung in einigen Fällen umgangen werden; dennoch ist diese Belastung sehr unangenehm und nervig.

- Viainvest ist leider für seine IT-Probleme, vor allem während der Umstellung auf IBF-konforme Produkte, bekannt. Bei einem großen Unternehmen mit sehr vielen Kunden sollte so etwas eigentlich nicht vorkommen!

- Es gibt nicht die Möglichkeit, Investments vorzeitig auf einem eigenen Sekundärmarkt zu veräußern. Die meisten Konkurrenten bieten einen solchen Marktplatz an und helfen den Anlegern so, im Notfall schnell aus einem Kredit aussteigen zu können.

- Du bist bei einem Investment vollständig vom Erfolg der ViaSMS Gruppe abhängig. Da diese der einzige Kreditgeber auf der Plattform ist, stammen logischerweise alle Kredite von diesem Unternehmen. Im Fall wirtschaftlicher Schwierigkeiten könnte dein Kapital in Gefahr sein.

Fazit: Meine Viainvest Erfahrungen 2024

Viainvest hat mit technischen Pannen und dem Umstieg auf die IBF-konformen “Asset Backed Securities” zuletzt viel an Ansehen eingebüßt. Auch, wenn die Probleme sehr ärgerlich waren, bleibt jedoch die einfache Wahrheit: Wen du eine zuverlässige Plattform mit hohen Zinsen suchst, führt kein Weg an Viainvest vorbei!

Meine Erfahrungen waren in den letzten Jahren immer positiv, das hießt: Ich habe meine angepeilte Rendite problemlos erzielt, stets mein Geld erhalten und konnte mich auf die Buyback-Garantie verlassen.

Mit 13 Prozent sind die P2P-Kredite dort wirklich erstklassig verzinst. Sie werden als sogenannte “Asset Backed Securities”, also eine Art Bündel aus unterschiedlichen Privatkrediten, angeboten. Viainvest hat dieses neue Angebot geschaffen, da das Unternehmen die strengen Vorgaben der Europäischen Union einhalten muss. Nur somit konnten sie eine begehrte IBF (“Investment Brokerage Firm”) Lizenz erhalten.

Die Lizenzierung ist eine Art Ritterschlag für das Unternehmen, das bereits seit 2016 zuverlässige Zinsen bietet. Für Anleger bietet sie den Vorteil, dass nun noch größere Transparenz herrscht. Die geprüften Geschäftsberichte sind auf der Webseite einsehbar und helfen interessierten Investoren, sich ein Bild vom Mutterkonzern ViaSMS zu machen.

Denn bei Viainvest kannst du nur in Privatkredite der ViaSMS Group investieren. Damit machst du dich von deren Erfolg abhängig; gleichzeitig erleichtert es dir aber auch die Due Diligence. Ein kurzer Blick genügt, um festzustellen, dass der Konzern – mit Ausnahme des COVID-Krisenjahres 2022 – immer profitabel war und zuletzt Millionengewinne verzeichnete.

Die Zeichen stehen hier auf Wachstum, sodass sich Anleger derzeit keine Sorgen um die Stabilität machen müssen. Ich würde Viainvest daher, anhand meiner Erfahrungen im P2P-Markt, als einen der spannendsten Anbieter bezeichnen. Persönlich werde ich daher mein Investment auf der Plattform in diesem Jahr verdreifachen!

FAQ – Häufig gestellte Fragen zu Viainvest

Am 17. und 18. März findet in Stuttgart die “Invest” statt. Invest ist die Leitmesse und Kongress für Finanzen und Geldanlage. Sie ist bekannt als die größte und einlfussreichste Veranstaltung im deutschsprachigen Raum.

Auf dieser Finanzmesse treffen sich Aussteller aus allen Bereichen der Finanzwelt. Sowohl Makler, Vermögensverwalter, Bankberater und Anleger.

Für zwei Tage wird die Invest Stuttgart der Mittelpunkt der deutschsprachigen Finanzwelt.

Mit Northern Finance hast du die Möglichkeit die Invest kostenlos zu besuchen, dich vor Ort mit erstklassigen Finanzexperten auszutauschen und neusten Trends aus der Finanzwelt zu erfahren.

Die Eröffnung der Messe steht ganz unter dem Thema “Finanzmärkte 2023: Wie lege ich mein Geld richtig an?”

Hochkarätige Gäste, wie Danyal Bayaz, Finanzminister von Baden-Württemberg und Dr. Ulli Spankowsi, Gruppe Börse Stuttgart, werden für Fragen und Interviews vor Ort sein. Es dürfen spannende Gespräche erwartet werden.

Besuche die “Blogger Lounge” und hole dir direkte Anlagetipps von bekannten Finanzbloggern oder nutze das “Bühnenkozept”, welches quasi der Marktplatz der Invest Finanzmesse ist. Hier kannst du an zahlreichen Veranstaltungen zum Thema Finanzen und Geldanlagen teilnehmen und tolle Angebote zur privaten Weiterbildung wahrnehmen.

Und natürlich sind wir von Northernfinance auch persönlich auf der Invest anzutreffen und stehen dir für Frage und Antwort zur Verfügung.

Wie kannst du teilnehmen?

Klicke hier , um auf den offiziellen Ticketshop der Invest zu gelangen. Wähle dort die Tageskarte aus. Rechts neben dem Ticket findest du eine Ticket-Code Box. Gib dort den Code NORTHERNFINANCE23 ein und gehe zum Warenkorb.

Im nächsten Schritt wirst du gefragt, ob du dich registrieren oder als Gast fortfahren möchtest.

Gib dort einfach und schnell deine Daten ein. Am Ende nur noch ein Klick und die Eintrittskarte wird direkt und kostenlos an deine E-Mailadresse gesendet.

Wie kannst du dich registrieren?

Wir von Northernfinance wünschen dir viel Spaß und freuen uns darauf, dich auf der Invest persönlich kennenzulernen!

Wie baut man sich ein passives Einkommen mit P2P-Krediten auf? Gerade jetzt ist es wichtig ein passives Einkommen zu generieren. Ich zeige dir, wie!

Besonders in Zeiten hoher Inflation ist es wichtig ein passives Einkommen zu haben! Dabei ist es egal wie alt du bist, ob du als Freelancer arbeitest oder welchem Beruf du nachgehst. Ein passives Einkommen aufzubauen, lohnt sich immer und heute zeige ich dir, wie du 20 bis 100€ pro Monat ohne Arbeit mit P2P-Krediten verdienen kannst. Und ich erzähle das nicht nur, sondern ich verdiene auf diese Weise selbst 130€ im Monat passiv.

Mit passivem Einkommen zu 20€ und 100€ pro Monat

Heute gehen wir einige Fallbeispiele durch, um zu zeigen, wie man sich ein passives Einkommen mit P2P-Krediten ohne viel Arbeit aufbaut und deswegen dieser Hinweis am Anfang, dass es sich hierbei um Allgemeinbildung handelt und um keine persönliche Anlageberatung. Schauen wir uns also an, wie man starten kann. Es gibt verschiedene Wege, wie man passives Einkommen mit P2P-Krediten aufbauen kann. Ich habe dir zwei Beispiele vorbereitet. Zunächst haben wir hier jemanden, der frisch von der Uni kommt, jetzt in den Beruf einsteigt und erste Investments tätigen will und 20€ pro Monat passiv verdienen möchte. Als zweites haben wir einen erfahrenen Anleger, der 100€ pro Monat erhalten möchte. Schauen wir uns also an, wie diese zwei Personen in P2P investieren können.

Was sind P2P-Kredite?

Falls P2P-Kredite dir noch nicht so viel sagen, hier mal eine ganz kurze Einleitung: Du kaufst dir mit deinem Geld Anteile an Krediten, die an andere Personen ausgegeben werden. Das kann alles zwischen einem Kredit für ein Fernseher bis hin zu einer Immobilien-Finanzierung sein.

Dadurch erhältst du Zinsen, welche man sehr gut reinvestieren kann, da es keine Kosten wie ein Ausgabeaufschlag gibt, keine Verwaltungsgebühren und auch keine Transaktionskosten.

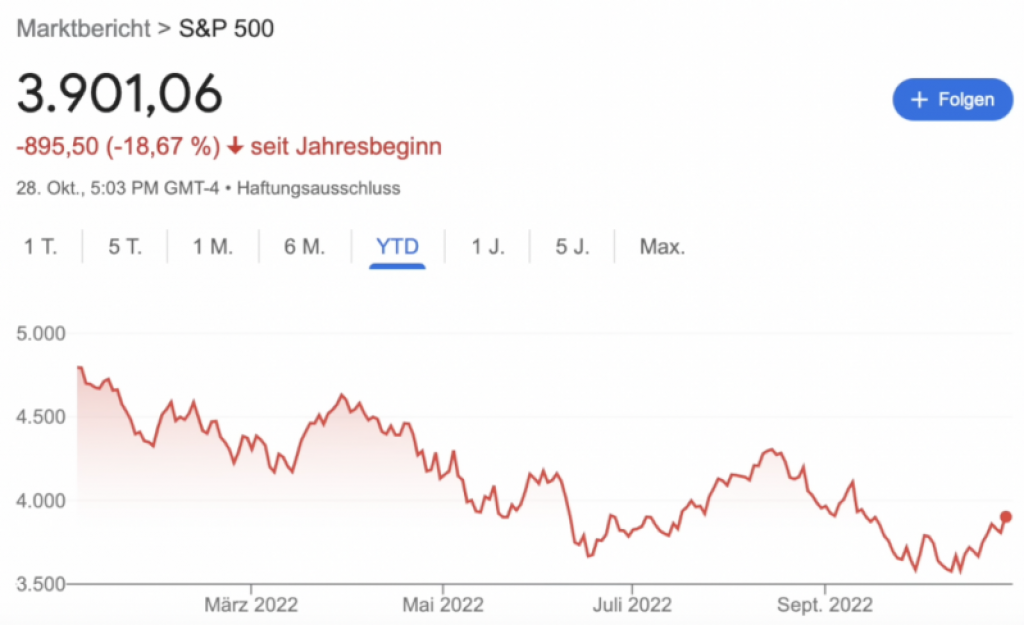

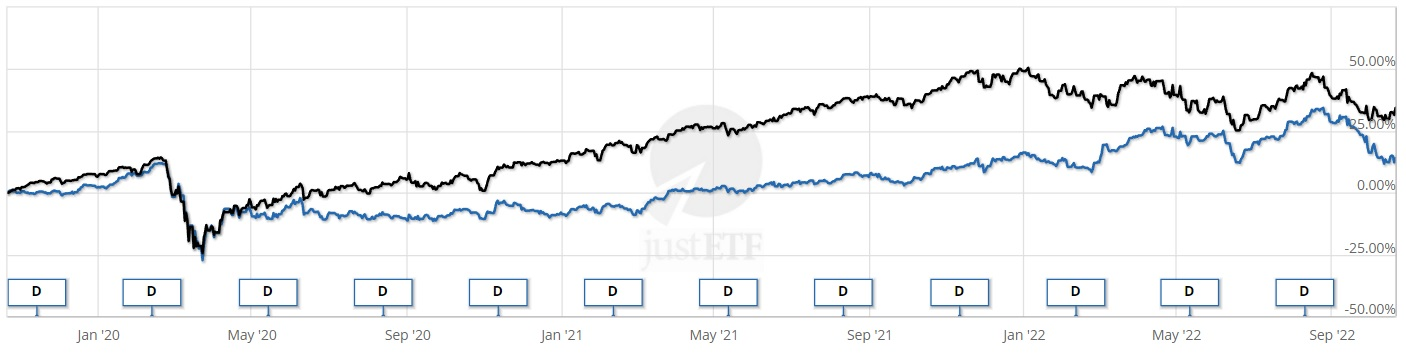

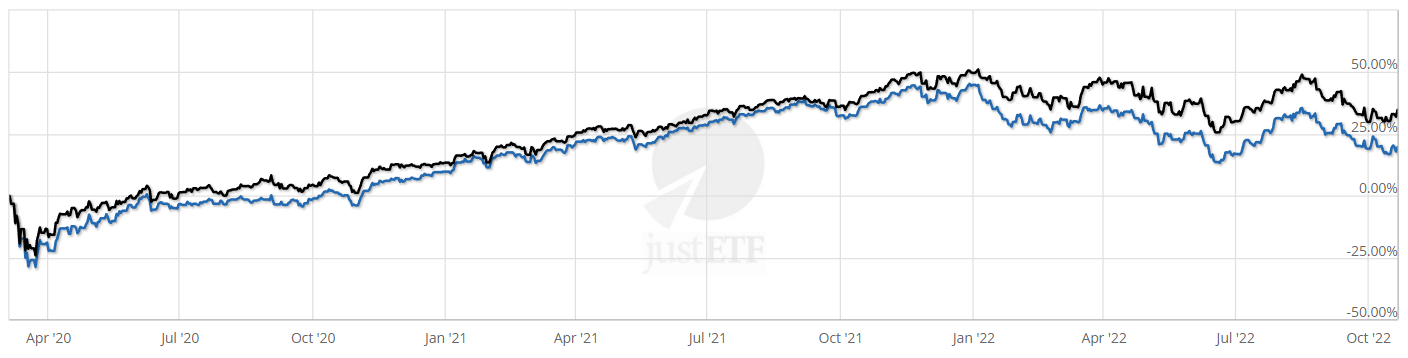

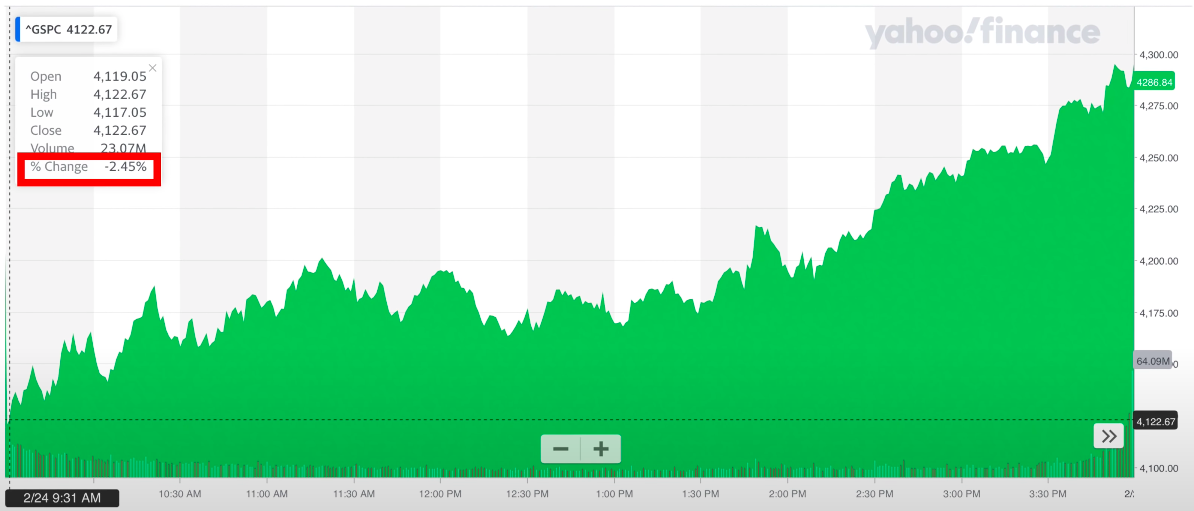

Dabei kannst du Renditen von 4 bis hoch zu 16% pro Jahr verdienen, je nachdem, wie viel Risiko du eingehen möchtest. Damit hast du gleichzeitig sehr wenig Korrelation mit dem Aktienmarkt – und das ist besonders in schlechten Phasen wie aktuell ein großer Vorteil.

Marktbericht S&P 500 am 28.10.2022

Gleichzeitig kannst du deine Kaufkraft trotz der hohen Inflation erhalten und verlierst kein Geld wie auf dem Tages- oder Festgeldkonto, wo es nur Zinsen sehr weit unterhalb der aktuellen Inflationsrate gibt, womit du garantiert Geld verlierst.

Beispiel 1: Investieren als unerfahrener Investor

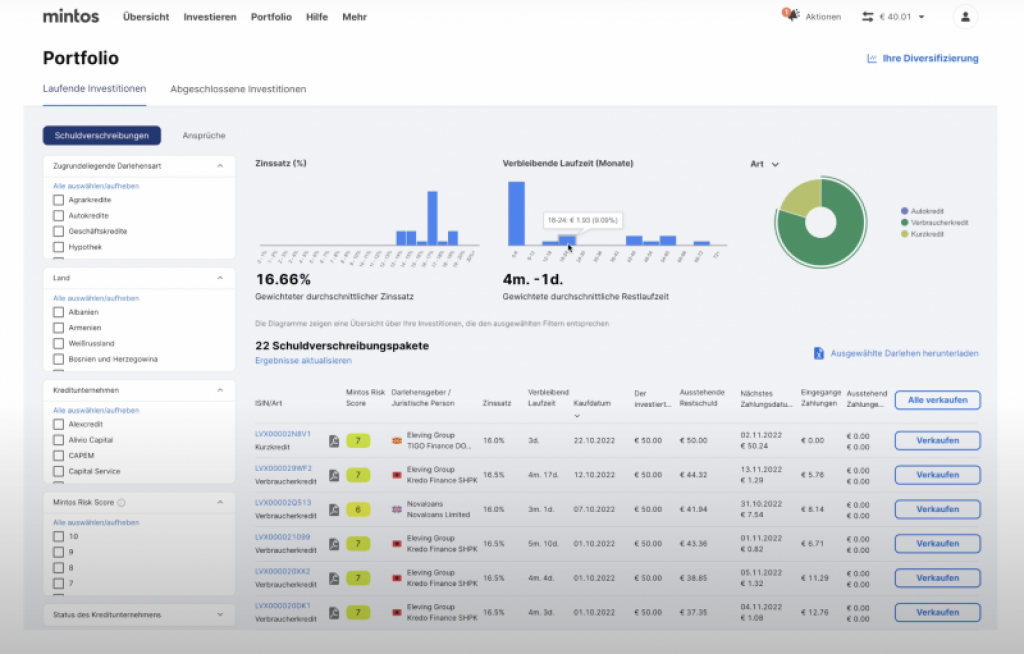

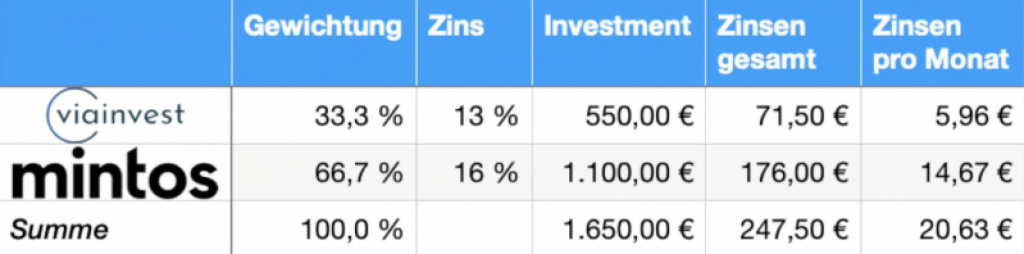

Zurück also zu unseren Fallbeispielen! Unser junger Investor möchte etwas weniger Risiken eingehen und bei etablierten Anbietern investieren – das sind Mintos als Marktführer und Viainvest als erfahrene Plattform mit guten Zahlen. Auf Mintos kann man dabei vor allem in Konsumkredite finanzieren, die höher verzinst sind, so um die 16% pro Jahr abwerfen.

Meine Übersicht bei Mintos

Während Viainvest mit 13% Zinsen etwas weniger bietet, aber dafür eine Muttergesellschaft im Rücken hat, die seit Jahren sehr transparent und profitabel im Bereich der Konsumkredite arbeitet.

Wie viel muss unser junger Investor also investieren, um auf die 20€ im Monat zu kommen? Mit den 16 % und 13% Zinsen wird das Geld zu einem Drittel bei Viainvest und zu zwei Dritteln bei Mintos aufgeteilt. Damit muss er bei Viainvest rund 550€ investieren und bekommt damit bei 13% Zinsen 71,50€ im Jahr. Dabei gibt es nur einen Kreditgeber auf Viainvest, die ViaSMS Gruppe, hier legt er per Auto-Invest in kurzlaufende Kredite mit maximal 12 Monaten Laufzeit sein Geld an. Bei Mintos möchte er das Doppelte investieren mit rund 1.100€. Dieses Geld legt er ebenso in kurzlaufende Kredite an, streut es über viele Kreditgeber hinweg und investiert 50€ pro Kredit. Das macht bei 16% Zinsen im Jahr 176€ Zinsen.

Über 20€ mit 1650€ Investment verdienen!

Insgesamt sind dies also 247,50€ Gewinn und auf den Monat gerechnet 20,63€ und damit sogar ein kleines Stück über dem Ziel von 20€ pro Monat und das mit einem Investment von nur 1.650€! Wie du über 100€ passives Einkommen mit P2P-Krediten verdienen kannst, das zeige ich dir im nächsten Beispiel.

Beispiel 2: Investieren als erfahrenerer Investor

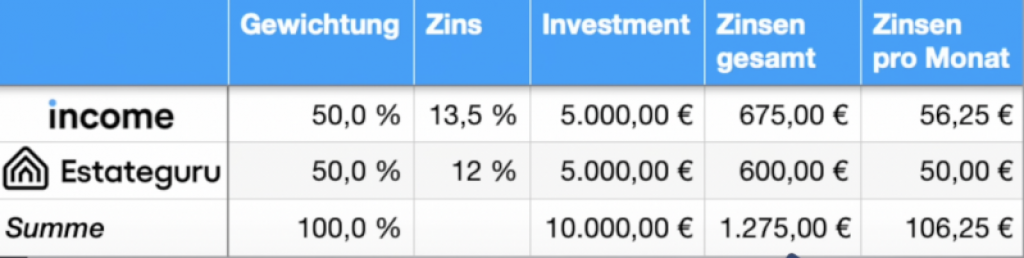

Das 1. Beispiel war relativ einfach, kommen wir jetzt zum erfahrenen Anleger! Wie geht er vor? Er möchte 100€ pro Monat an Gewinn erhalten, hierfür geht er zu Income Marketplace und Estateguru. Income Marketplace ist eine neue P2P Kredit-Plattform, die ebenfalls Konsumkredite anbietet und das mit bis zu 13,5% Zinsen. Hierbei soll die Absicherung im Fall einer Pleite besser sein als bei Mintos. Wie genau das funktioniert habe ich in einem meiner Videos erklärt. Bei Income kann unser Investor ganz einfach per Auto-Invest in Kredite mit kurzer Laufzeit wieder investieren und so relativ simpel passives Einkommen durch P2P Kredite generieren.

Und auch bei Estateguru ist es leicht, sich einen Auto Invest einzurichten, hier allerdings für Immobilienentwicklungen in der Bauphase und dabei sollte man hier die Zeitspanne auf 1.5 Jahre erhöhen, da die meisten Projekte etwas länger als ein Jahr laufen. Diese sind etwas niedriger verzinst mit ca. 12%, aber haben dafür auch Immobilien als entsprechende Sicherheit hinterlegt, die im Zweifel gut verkauft werden können. Schauen wir uns das mal genauer an! Insgesamt investiert unser erfahrener Investor 10.000€, das Geld wir jetzt zur Hälfte bei Income und zur Hälfte bei Estateguru investiert. Das macht bei 13,5% und 12% Zinsen rund 675€ und 600€ Gewinn pro Jahr und zusammengenommen 1.275€ im Jahr oder anders ausgedrückt pro Monat 106,25€ als passives Einkommen mit P2P Krediten!So kann man über 100€ mit einem Investment von 10.000€ verdienen!

Der Harken mit der Steuer

Das ist jetzt soweit schön und gut, aber eine wichtige Sache hat unser Investor hier vergessen und das sind die Steuern und das Finanzamt, denn das möchte auch seinen Teil vom Kuchen in Form der Abgeltungssteuer haben! Diese wird fällig, sobald du mehr als 801€ im Jahr an Zinsen, Dividenden oder Kurserträgen bekommst und mit den 1.275€ liegen wir klar darüber.

Beziehen wir jetzt also die Steuern in unsere Rechnung ein. Wir haben nun wieder die gleichen Plattformen, aber investieren nicht mehr 10.000€, sondern 11.000€! Jetzt haben wir bei Income rund 742,50€ an Zinsen vor Steuern und bei Estateguru sind es 660€. Insgesamt landen wir also bei 1.402,50€ Gewinn vor Steuern und nach Abzug des Freibetrags von 801€ und der 25% Abgeltungssteuer + 1,375% Solidaritätszuschlag zahlen wir 158,65€ an Steuern, wenn unser Anleger nicht in der Kirche ist. Das macht 1.243,85€ Gewinn nach Steuern oder anders ausgedrückt 103,65€ Gewinn pro Monat nach Steuern! Die effektive Steuerbelastung liegt hier übrigens bei 11,312%, also niedriger als die 25% Abgeltungssteuer suggerieren, aber je mehr wir darüber hinaus verdienen, desto weiter steigt auch der eigene Steuersatz.11.000€ sinnvoll in P2P angelegt!

Fazit: Passives Einkommen mit P2P-Krediten ist im Prinzip total simpel

Du kannst dir also auch mit wenig investiertem Geld ein passives Einkommen mit P2P-Krediten aufbauen. Um allerdings höhere Einkünfte zu erhalten, muss man etwa mit mindestens 10.000€ oder 11.000€ investieren. Gerade, wenn man so viel investiert, möchte man natürlich auch wissen, wer hinter den Plattformen steht. Daher habe ich dir hier meine aktuellen Interviews und Besuche vor Ort verlinkt, damit du siehst, wer hinter den Plattformen steht und du für dich bewerten kannst, ob du den Leuten vertraust.

Wie mein passives Einkommen mit P2P Krediten aktuell steigt und ich 130€ Zinsen pro Monat verdiene, zeige ich dir hier.

Straßen, Schulen, Krankenhäuser, Telefonleitungen… die Infrastruktur ist Grundlage unseres modernen Lebens. Aber wirkt sich die hohe Bedeutung des Bereiches auch auf die beteiligten Unternehmen aus? Wir analysieren, ob sich ein Infrastruktur-ETF lohnt und welche Zukunftsaussichten die Branche hat!

Das Wichtigste in Kürze:

- Infrastruktur ist ein zentraler Baustein unserer Gesellschaft und als solcher enorm wichtig. Langfristig wird daher ein erhebliches Wachstum der Branche erwartet.

- Verschiedene Infrastruktur-ETF stehen bereit und zeichnen sich oft durch sehr gut Diversifikation aus.

- Aufgrund der aktuellen Rezession sind die Kurse im Keller. Ein Einstieg könnte sich lohnen, da langfristiges Wachstum erwartet wird.

Was zählt alles zur Infrastruktur? Mehr als du denkst!

Wenn wir über das Thema Infrastruktur sprechen, kommen uns in der Regel zuerst Straßen mit Schlaglöchern in den Sinn. Vielleicht denkst du auch an den schleppenden Ausbau des Glasfaser-Netzes in Deutschland. Beide Punkte sind natürlich korrekt, aber der Bereich umfasst noch viel mehr!

Man unterteilt das Feld zur besseren Übersicht in technische und soziale Infrastruktur. Häufig wird als dritter Bereich auch noch eine “grüne Infrastruktur” (Naturschutzgebiete, Parks und Grünflächen, Gewässerpflege…) ergänzt. Schauen wir uns einmal an, was alles dazu zählt und damit potenziell in einem Infrastruktur-ETF für ein Investment zur Verfügung steht:

Technische Infrastruktur

In das Feld der technischen Infrastruktur zählt natürlich das Verkehrsnetz mit sämtlichen Straßen, Autobahnen, Schienen für Nah- und Fernverkehr, aber auch die Pflege der Gewässer für die Binnenschifffahrt und alles rund um den Luftverkehr (Flughäfen, Flugsicherheit). Auch die öffentlichen Verkehrsmittel gehören dazu.

Durch die fortschreitende Privatisierung etwas aus dem Fokus geraten ist die Energieversorgung mit Elektrizität, Gas oder Fernwärme. Treibstoffe fallen ebenfalls in diese Kategorie und werden durch ein Netzwerk aus Tankstellen sichergestellt.

Im Bereich Kommunikation geht es um unser Telefonnetz und das Internet, sowohl per Kabel als auch via Mobilfunk. Der Rundfunk (Fernsehen und Radio) zählt ebenso zur Infrastruktur wie die Post.

Außerdem fällt die Ver- und Entsorgung (Trinkwasser, Abwasser, Müllabfuhr…) und sogar die Finanzinfrastruktur aus Banken, Steuer- und Währungssystemen unter den Bereich der technischen Infrastruktur.

Soziale Infrastruktur

In Sachen soziale Infrastruktur liegt der Fokus meist auf Schulen, Universitäten und ähnlichen Bildungseinrichtungen. Tatsächlich umfasst der Bereich jedoch noch viel mehr! Kinderbetreuung, Waisenhäuser, Pflegeheime und -Dienste zählen ebenfalls dazu.

Das gesamte Gesundheitssystem mit seinen Krankenhäusern und den Rettungsdiensten fällt ebenfalls unter die soziale Infrastruktur. Hinzu kommen Kulturangebote wie Museen und Bibliotheken.

Besonders wichtig ist auch die öffentliche Sicherheit. Hierunter fallen Polizei, Katastrophen- und Bevölkerungsschutz oder die Landesverteidigung. Auch die soziale Absicherung durch Versicherungen (z.B. Arbeitslosen-, Pflege- oder Rentenversicherung) zählt zur Infrastruktur.

Infrastruktur-ETF als lukratives Investment mit Zukunftschancen

Der Bereich Infrastruktur ist enorm umfangreich und für unsere Gesellschaft von extrem hoher Bedeutung. Nur durch ihn ist unser modernes Leben mit all seinen Annehmlichkeiten überhaupt möglich. Wie immer gilt: Ein wichtiges Feld ist auch ein potenziell lukratives Investment!

Wer mit einem Infrastruktur-ETF in den gesamten Bereich investiert, legt sein Geld sehr breit gestreut an. Obwohl längst nicht alle Teile unserer Infrastruktur für private Unternehmen und Investoren zugänglich sind (Luftsicherheit, Waisenhäuser, Wasserversorgung…), bietet sich doch eine umfangreiche Auswahl aus verschiedensten Branchen und Nationen.

Besonders interessant: Die Nachfrage nach Infrastruktur-Projekten kann zwar schwanken, wird jedoch niemals ganz nachlassen. Es müssen stets Straßen erneuert, Brücken gebaut, Energieversorgung gesichert und Krankenhäuser betrieben werden!

Für Anleger bietet ein Infrastruktur-ETF daher Zugang zu einer besonders zukunftsträchtigen Branche. Auch das prognostizierte Wachstum ist enorm: Trotz anstehender Rezession wird erwartet, dass bis zum Jahre 2030 weltweit rund 57 Billionen Dollar in Infrastruktur investiert wird.

Hierzu zählt unter anderem die Energiewende oder die enormen Ausgaben, die in Folge der Klimakatastrophe (Deiche, Katastrophenschutz, Wasserversorgung über tausende von Kilometer, Entsalzungsanlagen…) nötig werden. Auch hier ist ein Infrastruktur-ETF also sehr zukunftssicher aufgestellt.

Dabei stehen nicht nur in den Industrienationen tausende von Projekten an; auch im Nahen Osten, Indien und vielen Schwellenländern wird massiver Ausbau betrieben. Infrastruktur ist daher ein echter Megatrend!

Träger der einzelnen Vorhaben sind in vielen Fällen die jeweiligen Staaten – eine private Finanzierung wäre aufgrund der Größe oft nicht möglich. Das sorgt für zusätzliche Sicherheit und Planbarkeit!

Wenn du dich ebenfalls für weitere Zukunfts-ETFs interessierst, dann lese dir die Artikel zu ETFs für Elektromobilitäts, 3D-Druck ETF, Halbleiter ETFs oder ETF für erneuerbare Energie.

Welcher Infrastruktur-ETF ist der richtige?

Unter den Branchen-ETFs ist der Bereich Infrastruktur solide aufgestellt. Mehrere Infrastruktur-ETFs stehen bereit und bieten unterschiedliche Schwerpunkte. Anleger können zum Beispiel nach Region oder Nachhaltigkeit gefiltert investieren.

1. iShares Global Infrastructure UCITS ETF

| iShares Global Infrastructure UCITS ETF |

| ISIN: IE00B1FZS467 |

| Größe: 1,855 Milliarden Euro |

| Gesamtkosten (TER): 0,65 % p.a. |

| Start: 20. Oktober 2006 |

| Ausschüttung: Ausschüttend |

Der Global Infrastructure UCITS von iShares ist ein absolutes Schwergewicht in Sachen Infrastruktur-ETF: mehr als 1,8 Milliarden Euro stecken in diesem Fund! Investiert wird dabei in die größten Infrastruktur-Unternehmen aus aller Welt.

In der Praxis führt dies zu einer starken Verklumpung auf den nordamerikanischen Markt: Mehr als dreiviertel der enthaltenen Wertpapiere stammen aus den USA und Kanada! Schauen wir auf die Branchen, sehen wir einen hohen Anteil Dienstleistungen (52 Prozent), Industrie (23 Prozent) und Energie (12 Prozent).

Anleger konnten mit diesem Infrastruktur-ETF in der Vergangenheit nette, aber nicht unbedingt beeindruckende Renditen erzeugen. In den letzten Monaten ging es jedoch steil bergab, da die schlechte wirtschaftliche Stimmung die Unternehmen stark belastet. Auch die vergleichsweise hohen Kosten von 0,65 Prozent pro Jahr schmerzen dadurch besonders.

Eine Krise ist aber auch immer eine Chance: Der Einstieg zum Tiefpunkt könnte sich langfristig sehr lohnen, da die Branche allgemein exzellente Zukunftsaussichten hat. Das korrekte Identifizieren dieses Tiefpunkts ist allerdings wie immer schwierig …

2. iShares Emerging Market Infrastructure UCITS ETF

| iShares Emerging Market Infrastructure UCITS ETF |

| ISIN: IE00B2NPL135 |

| Größe: 53 Millionen Euro |

| Gesamtkosten (TER): 0,74 % p.a. |

| Start: 15. Februar 2008 |

| Ausschüttung: Ausschüttend |

Du möchtest in einen Infrastruktur-ETF ohne die USA investieren und hast starke Nerven? Dann könnte der iShares Emerging Market Infrastructure UCITS ETF für dich das richtige sein! Hier wird in Infrastruktur-Unternehmen aus Schwellenländern angelegt.

China, Hongkong, Brasilien und Mexiko nehmen dabei die Top-Positionen ein. Industrie und Dienstleistungen sind mit jeweils knapp 40 Prozent die wichtigsten Branchen, gefolgt von Energie mit ca. 19 %.

Anleger müssen sich hier jedoch auf eine ziemliche Achterbahnfahrt einstellen: von minus 45 % bis plus 66 Prozent reichten die bisherigen Ergebnisse! Darauf haben anscheinend nicht allzu viele Investoren Lust: Das Volumen dieses Infrastruktur-ETF beträgt bisher lediglich 53 Millionen Euro, obwohl er schon seit 2008 zur Verfügung steht. Auch die hohen Kosten von 0,74 % p.a. könnten dazu beitragen.

Mutige Anleger können auch hier auf einen künftigen Anstieg spekulieren. Gerade in den Schwellenländern stehen in den nächsten Jahren erhebliche Infrastrukturprojekte an, von denen dieser Infrastruktur-ETF profitieren würde.

3. iShares Smart City Infrastructure UCITS ETF

| iShares Smart City Infrastructure UCITS ETF |

| ISIN: IE00BKTLJC87 |

| Größe: 276 Millionen Euro |

| Gesamtkosten (TER): 0,40 % p.a. |

| Start: 03. März 2020 |

| Ausschüttung: Thesaurierend |

Smart Cities sind ein besonders interessanter Teilbereich der Infrastruktur. Er umfasst moderne Lösungen für das menschliche Zusammenleben wie intelligente Fahrzeuge und Gebäude, Internet of Things, E-Commerce, intelligente Ver- und Entsorgung und mehr.

Mit dem iShares Smart City Infrastructure UCITS ETF kannst du gezielt in Unternehmen investieren, die hier aktiv sind. Dabei handelt es sich etwa zur Hälfte um Firmen aus den USA und etwa 10 % aus Japan sowie deutliche kleinere Anteile aus UK, Kanada und Co. Damit bietet dieser Infrastruktur-ETF eine vergleichsweise gute Diversifikation!

Obwohl er erst seit 2020 angeboten wird, konnte der Smart City ETC bereits ein Volumen von stolzen 276 Millionen Euro erreichen. Auch die Kosten sind mit 0,40 % pro Jahr deutlich geringer als bei anderen Infrastruktur-ETF.

In Sachen Performance sieht es auch hier nicht allzu rosig aus; der Start direkt vor Beginn der Corona-Krise war allerdings extrem unglücklich, sodass man etwas Nachsicht haben sollte. Dennoch konnten Anleger hier in 2,5 Jahren immerhin etwa 20 % Rendite erzielen.

Damit bleibt der iShares Smart City Infrastructure ETF hinter dem MSCI World zurück. Da es sich hier um einen sehr zukunftsorientierten Teilbereich der Branche handelt, könnte sich ein langfristiges Investment jedoch lohnen.

Falls du wirtschaftliche ETFs als Investments bevorzugst, empfehle ich dir den Artikel zu Finanzsektor-ETFs und Industrie-ETFs.

Fazit: Guter Einstiegszeitpunkt für Infrastruktur-ETFs

Derzeit befinden sich viele Infrastruktur-ETFs auf Tiefstständen, da die Nachwirkungen der Corona-Krise und die aktuelle Rezession die Gewinne der Unternehmen angreifen. Aufgrund der oft exzellenten Zukunftsaussichten könnte sich daher ein Investment aktuell besonders lohnen!

Denn Infrastruktur-ETFs bilden Unternehmen ab, die für unser Leben enorme Bedeutung haben. Sie sorgen für unsere Energieversorgung, bauen Straßen, Brücken, Flughäfen und Co., stellen Internet bereit oder sorgen dafür, dass unser Müll entsorgt wird.

Da sie dabei häufig von Staaten beauftragt werden und die Projekte oft gewaltige Ausmaße besitzen, sind auch die Gewinne ansprechend und langfristig gesichert. Denn rund um die Welt, auch in Schwellenländern, werden gewaltige Summen in Infrastruktur investiert.

Anleger profitieren bei einem Infrastruktur-ETF von einer hohen Diversifikation: Zahlreiche Branchen sind direkt oder indirekt vom Infrastruktur-Bereich abhängig und in entsprechenden Funds enthalten. Achtest du dabei auch noch auf eine geografische Aufteilung und kannst eine Verklumpung (in der Regel auf den US-Markt) vermeiden, bist du extrem breit und zukunftssicher aufgestellt.

Ein Einstieg in einen Infrastruktur-ETF könnte daher langfristig ein sinnvolles Investment sein. Die derzeitigen Talfahrten der Kurse könnten auf einen sinnvollen Einstiegs-Zeitpunkt hinweisen.

FAQ – Häufig gestellte Fragen zu Infrastruktur-ETFs

Auf der Mintos wird eine zweistellige Nettorendite nach allen Kreditausfällen versprochen. Aber stimmt das? Und was haben Investoren nach der Pleite der Kreditgeber noch erwartet? Wie hoch sind die Mintos Rückholungen? Diese Fragen werden wir uns heute einmal genauer ansehen.

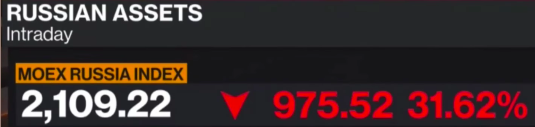

Mintos zählt zu den größten und erfolgreichsten baltischen P2P-Plattformen, auf denen man in Kredite mit bis zu 12% Rendite pro Jahr investieren konnte. Momentan sind die Renditen sogar noch höher. Seit der Corona-Krise gab es allerdings zahlreiche Ausfälle von Kreditgebern. Durch den Krieg gegen die Ukraine und die Einstellung von Zahlungsströmen nach Russland gab es viele russische Kreditgeber auf Mintos, die ihre Verpflichtungen den Investoren gegenüber nicht mehr erfüllen konnten.

Seit dem Ausbruch der Krise gab und gibt es zahlreiche Kreditgeber, die Pleite gingen oder nicht mehr willig sind ihre Zahlungsverpflichtungen zu begleichen. Dies ist ein großes Problem, da vielen Investoren dadurch Geld verloren geht. Mittlerweile gibt es also ein entsprechendes Mintos Risiko und es ist nicht mehr so populär auf der P2P-Plattform zu investieren.

Mintos Vertragsinhalte zu investiertem Vermögen

Mintos legte in den Verträgen allerdings nicht fest, dass die Vermögenswerte im Falle einer Insolvenz im Namen der Anleger übernommen werden können. Daher hat Mintos keine andere Wahl, als mit den Gläubigern über die Rückzahlung zu verhandeln, denn es besteht auf jeden Fall ein Anspruch auf Zahlung. Dieser Anspruch kann auch vor Gericht durchgesetzt werden, aber es ist nicht garantiert, dass der Investor das gesamte investierte Geld zurückerhalten wird.

Ihr solltet also bei jeder Investition immer damit rechnen, dass Ihr einen Teil eures Kapitals verlieren könntet und nicht von einer Plattform und einer Investition abhängig seid. Aus diesem Grund ist es sinnvoll, sein Geld und Risiko auf verschiedene Kreditgeber und Plattformen zu verteilen (Diversifizierung).

Doch wie viel können Anleger bei insolventen Kreditgebern noch herausholen?

Aufgrund der aktuellen Daten, die zu diesem Thema auf Mintos vorliegen, wollen wir uns die aktuelle Sicht nun einmal genauer anschauen. Dabei beginnen wir bei den ältesten Ausfällen, da hier am meisten Zeit vergangen ist und tendenziell am bestens ersichtlich ist, wie viel Geld tatsächlich noch zurückgeholt werden kann.

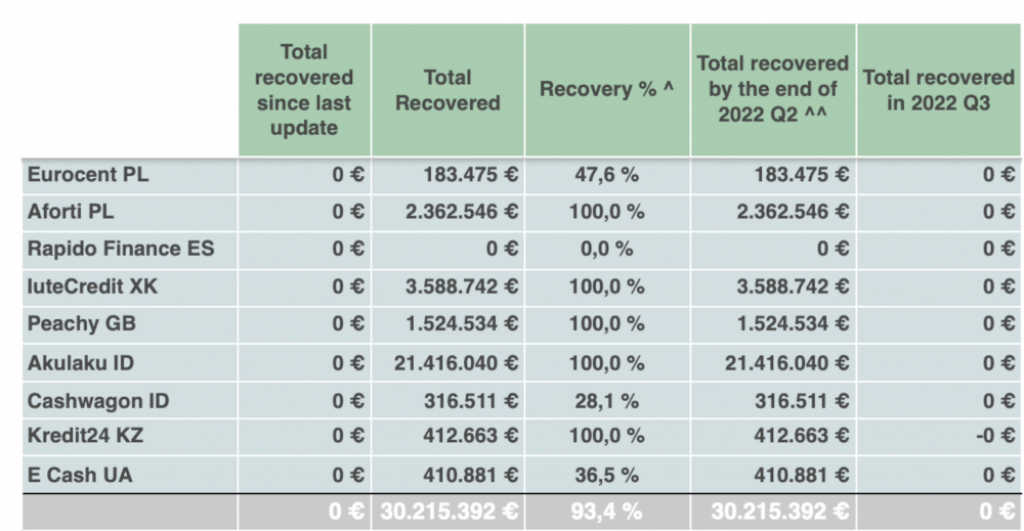

Eurocent war im Juni 2017 der erste Kreditgeber, der auf Mintos ausgefallen war. Damals wurden noch wirtschaftlich gute Bedingungen verzeichnet, sodass Eurocent lange der Einzige auf dem Markt war, der seine Anleihe nicht zurückzahlen konnte und ein gewisses Risiko einbrachte und schließlich vom Mintos Marktplatz suspendiert wurde.

Die Kredite, die zum Glück damals noch ausstanden, beliefen sich mit rund 361.000€ auf einen sehr geringen Betrag, kurz darauf folgte die Insolvenz von Eurocent. Der Insolvenzprozess dauerte schließlich 5 Jahre an. Am Schluss konnte knapp die Hälfte der Gelder, nämlich 47,6% beziehungsweise 183.000€, zurückgewonnen werden. Der Rest wurde schlussendlich als uneinbringliche Forderung abgeschrieben; im Englischen wird auch als „Bad Debt“ genannt.

Weitere abgeschlossene Fälle von Mintos Rückholungen

Auf der Grundlage der zwischenzeitlich erfolgten Rückforderungsfälle können wir insgesamt 9 Kreditunternehmen identifizieren, die 2019 eine zweite Insolvenzwelle auf Mintos begonnen und 2020 beendet haben. Interessant ist hier, dass die Werte der erwarteten Rückforderung entweder sehr hoch (bis zu 100%) oder sehr niedrig (0%) waren. Dazwischen gibt es eigentlich nicht viel, und es ist vor allem wichtig, dass die Anleger dies wissen.

Entweder kann man fast nichts zurückbekommen oder es gibt eine Umschuldung im Rahmen der Insolvenz, sodass das Unternehmen anschließend weitergeführt werden kann. Wie diese Beispiele veranschaulichen, ist die Diversifikation von enormer Bedeutung und es kann sehr negative Konsequenzen haben und ein höheres Mintos Risiko mit sich bringen, wenn man alles Kapital in wenige Investitionen steckt.

Zu den 9 Kreditunternehmen, die die zweite Insolvenzwelle begonnen haben, gehören:

- Eurocent PL

- Aforti PL

- Rapido Finance ES

- luteCredit XK

- Peachy GB

- Akulaku ID

- Cashwagon ID

- Kredit24 KZ

- E Cash UA

Hohe Rückholquote in der Gesamtsumme

Insgesamt ist eine hohe Mintos Rückholungen aus der Gesamtsumme der abgeschlossen Fälle zu beobachten. 93,4% der 31,3 Millionen Euro an offenen Krediten wurden wieder eingesammelt. Insgesamt gesehen klingt das nach einem Erfolg und einem nicht ganz so großen Risiko, doch für diejenigen, die viel in Eurocent, RapidoFinance oder Cashwagon investiert hatten, bedeutete das trotzdem einen großen finanziellen Verlust.

Um den realistischeren Wert der Mintos Rückholungen zu erhalten, habe ich neben dem angegebenen Wert von allen Euros auch den Durchschnitt über alle Kreditgeber berechnet. Dieser lag mit 68% deutlich niedriger, scheint jedoch deutlich realistischer. Dabei wurde einfach der Mittelwert von allen abgeschlossenen Mintos Rückholungen gezogen, als wenn man in alle Kreditgeber gleich viel investiert hätte.

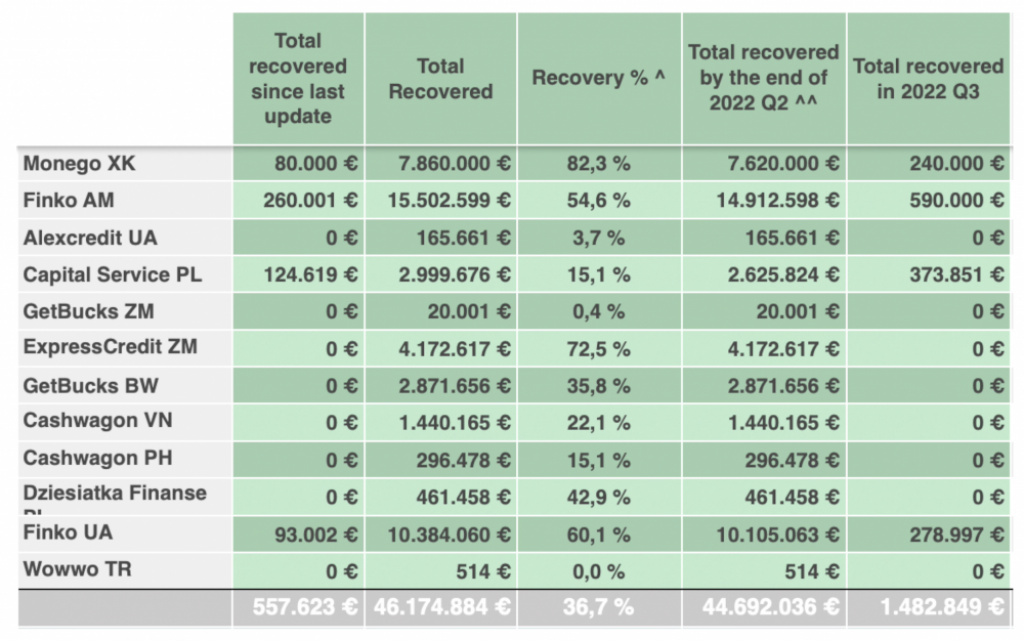

Noch nicht abgeschlossene Fälle von Mintos Rückholungen

Die offenen Fälle, die noch nicht abgeschlossene sind, sind besonders interessant für Investoren und zeigen eventuelle zukünftige Entwicklungen.

In der Tabelle sieht man die zwölf Kreditgeber, von denen sich einige noch im Rückzahlungsprozess befinden. Wie wir in der Übersicht sehen, liegt die Quote der Rückholung bei offenen Fällen bei einem viel niedrigeren Wert von 36,7%. Der Mittelwert aller Rückholungsquoten beträgt 33,7%. Wie wir hier sehen können, erwartet Mintos sehr unterschiedliche Werte bei den Rückholungsquoten! Bei einigen Kreditgebern ist es fast unmöglich etwas zurückzuholen, während man bei anderen mit Mintos Rückholungen bis zu 100% erwarten kann.

Zu den drei großen ausstehenden Kreditgeber gehören:

- Finko Armenien mit 27 Millionen Euro bei Ausschluss

- Capital Service Polen mit 19 Millionen

- Wowwo Türkei mit 17 Millionen Euro

Die Rückholquote von Capital Service wird laut Mintos auf 100% geschätzt, bei Wowwo zwischen 75 und 100% und bei Finko 50 bis 75%. Tatsächlich wurden bisher 54,6% von Finko zurückerhalten – Mintos geht also davon aus, dass es nicht viel mehr wird. Bei Capital Service wurde bisher nur 15% zurückerhalten und bei Wow sogar 0%.

Der türkische Kreditgeber verweigert seit Monaten die Rückzahlung seiner in Euro notierten Schulden, da die türkische Lira seit Jahren stark abgewertet ist – obwohl das Unternehmen weiterhin Kredite vergeben und sonst normal operieren kann! Mintos teilt aufgrund des laufenden Rechtsstreits und der damit verbundenen Stillschweigepflicht momentan keine weiteren Informationen zum Stand der Dinge und den Mintos Rückholungen mit. Alle Daten können aber nachgeschlagen werden. Mintos hat den Link hierzu allerdings nicht einfach auf seiner Website platziert – deswegen verlinke ich es dir hier.

Wenn wir uns die Gesamtzahlen anschauen, ist die Lage im Allgemeinen allerdings eher schlecht. 152 Millionen Euro an Krediten sind betroffen und während 74 Millionen Euro davon bereits zurückgeholt werden können, so sind es nur ca. 17 Millionen Euro, die darüber hinaus wahrscheinlich zurückgeholt werden können.

Mintos Risiko und meine zukünftigen Investments

Investoren werden bei ausgefallenen Kreditgebern im Schnitt etwas weniger als die Hälfte ihres Investments verlieren, wenn schlussendlich alles so bleibt wie es aktuell ist und Mintos mit seinen Annahmen richtig liegt. Die Meinung dazu ist geteilt, Mintos hat jedoch in der Vergangenheit bereits bewiesen, dass sie ihr Bestes geben, um Investoren zu schützen, die Mintos Rückholungen so hoch wie möglich zu halten und somit das Risiko zu begrenzen und das Vertrauen zu gewinnen.

Wie sieht es mit meiner persönlichen Sicht aus? Sind die Zahlen gut oder eher nicht? Meiner Meinung nach, sind 74 Millionen Euro wiedergewonnenes Geld aus beinahe verlorenem Kapital eine Menge. Diese Bemühungen werden von mir und auch von vielen anderen Investoren positiv aufgenommen, allerdings gibt es auch einige Kritik und ein gewisses P2P Kredite Risiko. Der Mangel an einer fehlenden strukturellen Absicherung im Falle einer Insolvenz ist den Investoren bewusst. Der Fehler besteht in der fehlenden Absicherung im Falle der Zahlungsunfähigkeit den größten und wahrscheinlich besten Vermögenswert der Kreditgeber automatisch übernehmen zu können – und zwar das bestehende Kreditportfolio.

Genau das ist bei Income Marketplace der Fall. Meinen ganzen Erfahrungsbericht zu Income mit bis zu 15% Rendite pro Jahr auf Konsumkredite findest du hier.

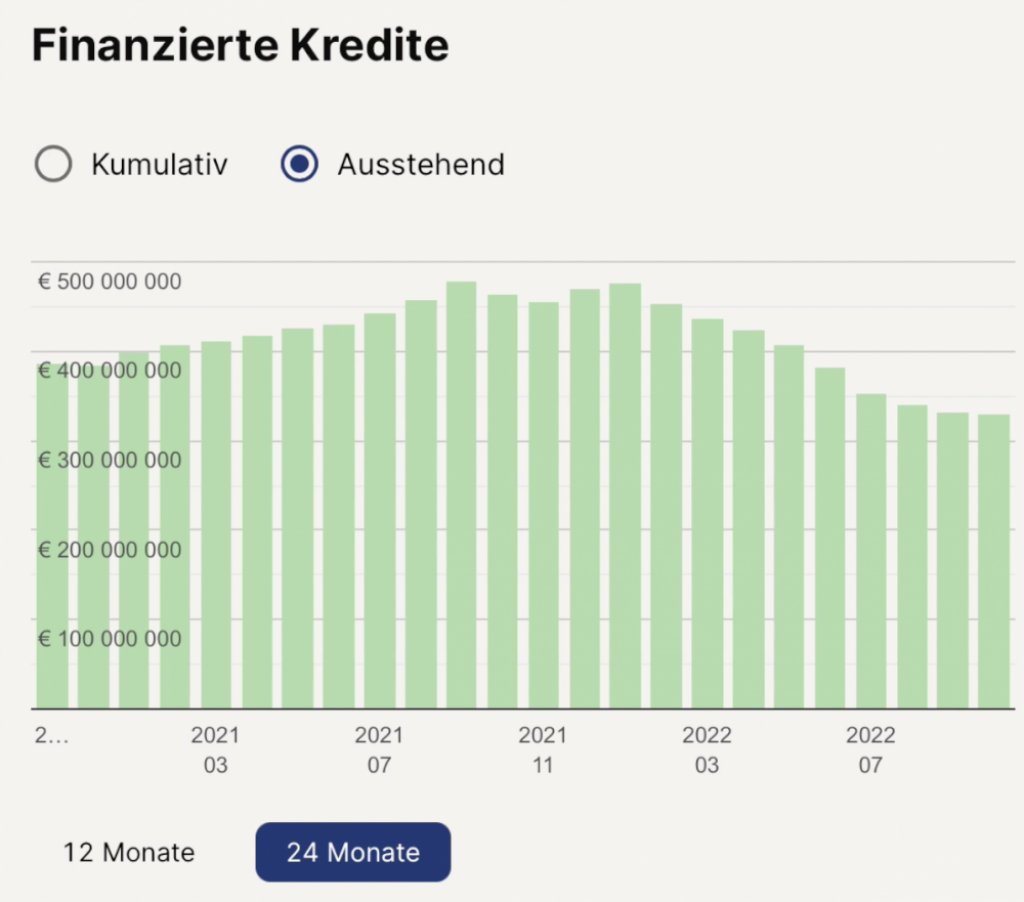

Hier ist dann entsprechend eine Abwicklung vorzubereiten oder direkt ein Weiterverkauf, wenn sich ein guter Preis erzielen lässt, und ich bin mir sicher, dass so ein wesentlich kleinerer Verlust erzielen lässt, als wenn man den aktuellen Weg weiter geht und eben keine Sicherheiten für die Finanzierung der Kredite fordert. Meiner Meinung nach, wollte Mintos in den letzten Jahren zu stark wachsen und hat die Absicherungen durch das Kreditportfolio womöglich unter den Tisch fallen lassen, da man ansonsten nicht so schnell gewachsen wäre. Doch, wie wir jetzt sehen, rächt sich das und viele Investoren haben ihr Vertrauen verloren und ihre Anteile zurückgezogen. Den Rückgang können wir am ausstehenden Kreditvolumen sehen, dass viele Investoren immer weniger Kredite finanzieren.

In der Grafik ist klar ersichtlich, wie erst im Herbst 2022 eine Stabilisierung bei 329 Millionen langsam einsetzt, wobei dies auch 3 Millionen Euro weniger sind als im letzten Monat vor Ausbruch der Corona-Krise. In diesem Chart ist der Wert nicht mehr zu sehen, damals lag dieser Wert bei mehr als doppelt so hoch. Meine Planung ist weiterhin in P2P zu investieren, allerdings in kleinerem Ausmaß bei Mintos, stattdessen verstärkt an besseren und sichereren Märkten. Wo meine aktuellen Investments einfließen, habe ich in meinem Quartals-Ranking erklärt.

Vielleicht hast du schon einmal das berühmte Zitat von Warren Buffett gehört oder gelesen: “Wenn du keinen Weg findest, im Schlaf Geld zu verdienen, wirst du arbeiten, bis du stirbst.” Er meinte damit, dass wir sparen, investieren und Einkommensströme aufbauen müssen, die Geld generieren, ohne aktiv dafür zu arbeiten. Dies sorgt für finanzielle Freiheit, Stabilität und Sicherheit in deinem Leben und verringert die Abhängigkeit vom monatlichen Gehaltsscheck.

Das bedeutet, dass du zu jeder Tages- und Nachtzeit Geld verdienen kannst, sogar wenn du schläfst! Passives Einkommen ist das Ergebnis eines Systems, wofür du zuerst arbeitest und dann deine Gewinne im Laufe der Zeit abkassierst. Es ist aber eine vorab Investition in Form von Zeit, Mühe und Geld erforderlich. Heutzutage suchen viele Angestellte und Unternehmer nach solchen Möglichkeiten, Geld zu verdienen, um sich finanziell abzusichern und den Cashflow mit wenig aktiver Beteiligung zu erhöhen.

Passives Einkommen – was bedeutet das?

Passives Einkommen ist das Geld, das ohne regelmäßige Arbeit und mit minimalem Aufwand an Zeit und Mühe erzielt wird. Einige gängige Beispiele sind Dividenden, Miete, Affiliate-Marketing und Lizenzgebühren.

Warum sind passive Einkommensquellen so wichtig?

Im Vergleich zu einem normalen Arbeitnehmerverhältnis, ermöglicht dir ein passives Einkommen dein eigener Chef zu werden, ohne in das Risiko einer vollständigen Selbstständigkeit gehen zu müssen. Wenn du dir ein solches Einkommen aufbaust, kann dir dieses dabei helfen, deine finanzielle Stabilität zu verbessern, zusätzliche Finanzpuffer für Notfälle und unvorhergesehene Notfälle zu vergrößern. Sprich, weniger Stress und mehr Zeit für dich.

Du schaffst dir langfristig die Freiheit weniger arbeiten zu müssen und mehr Zeit für deine Hobbys, Reisen und einfach mehr Lebensqualität zu gewinnen. Solltest du sogar dein vollständiges Gehalt ersetzen können, dann hast du dir die Möglichkeit erarbeitet zu leben, wo immer du willst.

Ist Passives Einkommen nur ein Scam oder kannst du wirklich Geld generieren?

Beim Lesen dieses Blogs wirst du vielleicht feststellen, dass es nicht einfach ist, ein passives Einkommen zu erzielen. Du musst zunächst viel Zeit, Geld oder auch beides investieren und das gilt so ziemlich alle Aufbaustrategien einer passiven Einnahmequelle.

Du musst über Fähigkeiten, Geld, Zeit, Immobilien oder eine Kombination aus allen vier verfügen, um einen anständigen Geldbetrag zu verdienen. Um eine App zu entwickeln, brauchst du beispielsweise Programmierkenntnisse und auch Zeit und Geld. Apps bringen aber nur sehr selten genügend Einnahmen, um dein Vollzeitgehalt zu ersetzen.

Um in eine Immobilie oder Wertpapiere zu investieren, brauchst du entsprechend, welches du langfristig anlegen kannst.

Merke:

Kein Input generiert keinen Output

Passives Einkommen ist also nicht ein “Schnell-reich-werden“-System. Du musst langfristig planen und auf dem Weg dorthin motiviert bleiben. Betrüger behaupten oft, dass sie mühelos diese Einnahme erzielen können. Sie arbeiten hart daran, für diese Betrügereien zu werben und verlockend zu gestalten, um Geld abzugreifen.

Betrug / Scam: Achtung, Schneeballsysteme!

Leider profitieren online Betrüger oft von Anfängern, welche sich ihr passives Einkommen erhöhen oder aufbauen möchten.

Du solltest dich vor Betrügern schützen und auf die folgenden Warnsignale achten, bevor du Zeit und Geld investierst:

- Gefälschte Webseiten werden von Betrügern betrieben, die keine echten Produkte oder Dienstleistungen verkaufen.

- Versprechen von schnellem und einfachem Geld, ohne sich anzustrengen.

- Knappe Fristen: “Sie haben nur noch ein paar Minuten, Stunden oder Tage, um in dieses System zu investieren.“

Ein gutes Beispiel eines Betruges ist das sogenannte „Schneeballsystem“. Als Schneeballsysteme werden Geschäftsmodelle bezeichnet, die zum Funktionieren eine ständig wachsende Anzahl an Teilnehmern benötigen, für die du “Kopfgeld” bekommst, analog einem den Hang hinab rollenden und dabei stetig anwachsenden Schneeball. Gewinne für Teilnehmer entstehen beinahe ausschließlich dadurch, dass Sie neue Teilnehmer werben, die wiederum Geld investieren, ohne jegliche Dienstleistung oder ein Produkt zu erhalten.

Im Endeffekt ist der einzige Gewinner der, der „über“ dir steht. Wenn du in so ein Model hineingerätst, wird dein Traum stark missbraucht.

Wie unterscheidet sich passives Einkommen von aktivem Einkommen?

| Basis | Aktives Einkommen | Passives Einkommen |

| Bedeutung | Es handelt sich um eine Vergütung für die Erbringung von Dienstleistungen im Rahmen einer vereinbarten Aufgabe innerhalb eines bestimmten Zeitrahmens. Dabei kann es sich um eine Vollzeitstelle, eine Teilzeitstelle, eine Vertragsarbeit, eine freiberufliche Tätigkeit handeln.Mit anderen Worten: Du arbeitest für Geld. | Es geht darum, Geld zu verdienen, ohne aktiv an einer Tätigkeit beteiligt zu sein. Mit anderen Worten: Du lässt das Geld für dich arbeiten. |

| Beispiel | Gehalt, Stundenlohn, Zulagen, Provisionen, Honorare | Dividende, Miete, Bloggen, Verkauf digitaler Produkte |

| Belohnung | Du erhältst die Belohnung einmal. | Du wirst in der Zukunft mehrfach belohnt werden und längerfristig Erträge erwirtschaften. |

| Aktive Beteiligung | Du musst weiterarbeiten, um weiterhin Geld zu verdienen. | Um ein passives Einkommen zu erzielen, ist keine aktive Beteiligung oder Teilnahme erforderlich. Du verdienst Geld, auch wenn du schläfst oder reist |

| Aufwand und Zeit | Es erfordert erhebliche Anstrengungen und Zeit. | Es erfordert keine oder nur minimale Anstrengungen und Zeit. |

| Konsistenz | Es sorgt für eine beständige Einnahme, da du regelmäßig arbeitest. | Es kann Monate oder Jahre dauern, bis sich ein passiver Einkommensstrom entwickelt, und er ist auch unbeständig. |

| Finanzielles Wachstum | Das Potenzial für Einkommenssteigerungen ist begrenzt. | Es gibt ein unbegrenztes Potenzial für Einkommenssteigerungen. |

| Freiheit | Es gibt weniger Freiheit und wenig Zeit, um seiner Leidenschaft nachzugehen. | Da es keinen festen Zeitplan gibt, hast du die Freiheit, deiner Leidenschaft nachzugehen. |

| Risiko und Ertrag | Es besteht ein geringeres Risiko und eine geringere Rendite. | Du kannst eine höhere Rendite für ein höheres Risiko erhalten. |

25 Wege passive Einkommen aufzubauen

Es gibt zahlreiche Möglichkeiten, ein passives Einkommen zu erzielen und sich finanzielle Unabhängigkeit zu sichern. Du kannst jede der folgenden Optionen wählen, die für dich sinnvoll ist.

1. P2P-Kredite

Bei der Peer-to-Peer-Kreditvergabe werden Kredite an Kreditnehmer vergeben, die sich nicht für einen herkömmlichen Kredit qualifizieren. Du erhältst Zinsen auf das verliehene Geld, bis der gesamte Kapitalbetrag zurückgezahlt ist.

Der Vorteil an Peer-to-Peer Krediten ist die hohe Anlageverzinsung im Vergleich zu anderen Anlageformen wie Anleihen oder Dividendenaktien und der schnelle Zugang für Kreditnehmer zu niedrigeren Kosten als bei Bankkrediten und Kreditgebern, höhere Renditen für ihre Investitionen zu erzielen.

Es ist ein risikoreiches Unterfangen, denn es gibt keine Garantie, dass der Kreditnehmer in der Lage ist, das Geld zurückzuzahlen. Es wird empfohlen, das Geld an zugelassene und renommierte P2P-Kreditvergabewebseiten zu verleihen, die eine Due-Diligence-Prüfung durchführen und die Glaubwürdigkeit der Kreditnehmer in deinem Namen feststellen.

Auch solltest du dich breiter aufstellen und beispielsweise in Immobilienkredite im Real Estate investieren, die höhere Renditen liefern, aber trotzdem durch Hypotheken gut abgesichert sind. Die sicherste Plattform ist EstateGuru: hier kannst du meine EstateGuru Erfahrungen lesen!

Die besten 10 P2P-Anbieter habe ich dir in meinem P2P Plattformen Vergleich vorgestellt. Wenn du deine Zinsen täglich ausbezahlt haben möchtest, dann sieh dir jetzt meine Bondora Erfahrungen und Bondora Go and Grow Erfahrungen an.

2. Dividenden aus ETFs und Aktien

Die Investition in Dividendenaktien und -ETFs ist eine der bekanntesten Möglichkeiten, schließlich musst du für Dividenden nicht selbst arbeiten, sondern nur dein Kapital bereitstellen. Der Begriff “Dividende” bezieht sich auf Zahlungen, die Unternehmen an ihre Aktionäre leisten, um sie am Gewinn zu beteiligen. Die Anleger erhalten eine Rendite in Form von Dividenden und Kapitalzuwachs auf die Aktie. In diesem Artikel erfährst du 10 Möglichkeiten, wie ich 1000 € investieren würde.

Das Risiko dabei ist, dass Unternehmen nicht verpflichtet sind, Dividenden auszuschütten. Auch kann ein Unternehmen insolvent gehen beziehungsweise in schwierige, finanzielle Umstände geraten und nicht in der Lage sein, diese Dividenden auszuzahlen.

In diesem Artikel erhältst du meine Top 10 der besten ETFs 2022 für mehr Rendite.

3. Stockfotos online verkaufen

Bei dieser Möglichkeit handelt es sich um ein passives Einkommen, welches ohne viel Kapitaleinsatz möglich ist, aber viel Eigenarbeit verlangt. Blogger, Grafikdesigner, Verleger, kleine und mittlere Unternehmen bis hin zu großen Konzernen kaufen und nutzen Fotos online. Wenn du ein kreativer Amateur oder professioneller Fotograf bist, kannst du den Verkauf von Originalfotos in Betracht ziehen. Dabei fotografierst oder filmst du einfach Menschen, Objekt, Szenen, Natur und mehr, bietest diese online an.

Du kannst dafür deine eigenen Webseiten erstellen oder über andere beliebte Plattformen wie Etsy, Shutterstock, Alamy, Adobe Stock und weitere deine Fotos anbieten. Du erhältst pro Verkauf eine Gewinnbeteiligung oder eine Fixvergütung. Die Verkaufszahlen hängen von den verwendeten SEO-Keywords und der Einzigartigkeit der Bilder ab.

Ein gutes Beispiel für dieses Modell ist das Erstellen von Drohnenvideos. Dafür musst du nur wenig Kapital investieren, um dann relevantes Videomaterial zu filmen, wie zum Beispiel Naturaufnahmen und Örtlichkeiten, sogar wenn du im Urlaub bist.

4. Online-Kurse erstellen

Kannst du gut in der Öffentlichkeit sprechen, verfügst du über Fachwissen in einem bestimmten Bereich und hast eine Leidenschaft für das Unterrichten? Die Erstellung und der Verkauf von Online-Kursen ist eine lukrative Möglichkeit für dich, von zu Hause aus ein passives Einkommen zu erzielen, denn E-Learning-Produkte sind stark nachgefragt.

Dank der technologischen Innovation wächst die Bildungsbranche rasant. Die Digitalisierung von Inhalten wird die Nachfrage nach Online-Schulungsprogrammen bei Studenten und Fachleuten auch noch steigern. Aber hierfür ist natürlich ein gewisses Fachwissen in dem entsprechenden Bereich notwendig.