Búsqueda de ETF: Elegir un ETF adecuados para tu cartera

¿Quieres mantener económicamente a tu familia, invertir dinero para tus hijos, aumentar tu pensión o simplemente conseguir una mayor rentabilidad y por eso has decidido invertir en ETF? ¡Estupendo! Si ahora estás buscando un fondo adecuado para ti, este artículo te resultará especialmente útil. Te mostraremos qué aspectos debes tener en cuenta en tu búsqueda de ETF para encontrar el fondo adecuado para tu cartera.

Los hechos más importantes en pocas palabras:

- En este artículo, te mostramos varios criterios subjetivos o individuales que son importantes en tu búsqueda de ETF. Puedes utilizarlos para adaptar tu inversión a tu estrategia de inversión

- También te mostramos criterios de aplicación general, como el volumen del fondo, que pueden ayudarte a evitar riesgos en tus inversiones

Criterios individuales en la búsqueda de ETF

A continuación, te mostraremos qué criterios debes comprobar antes de decidirte por un fondo. Los hemos dividido en criterios individuales, que puedes utilizar para afinar tu estrategia, y aspectos generales.

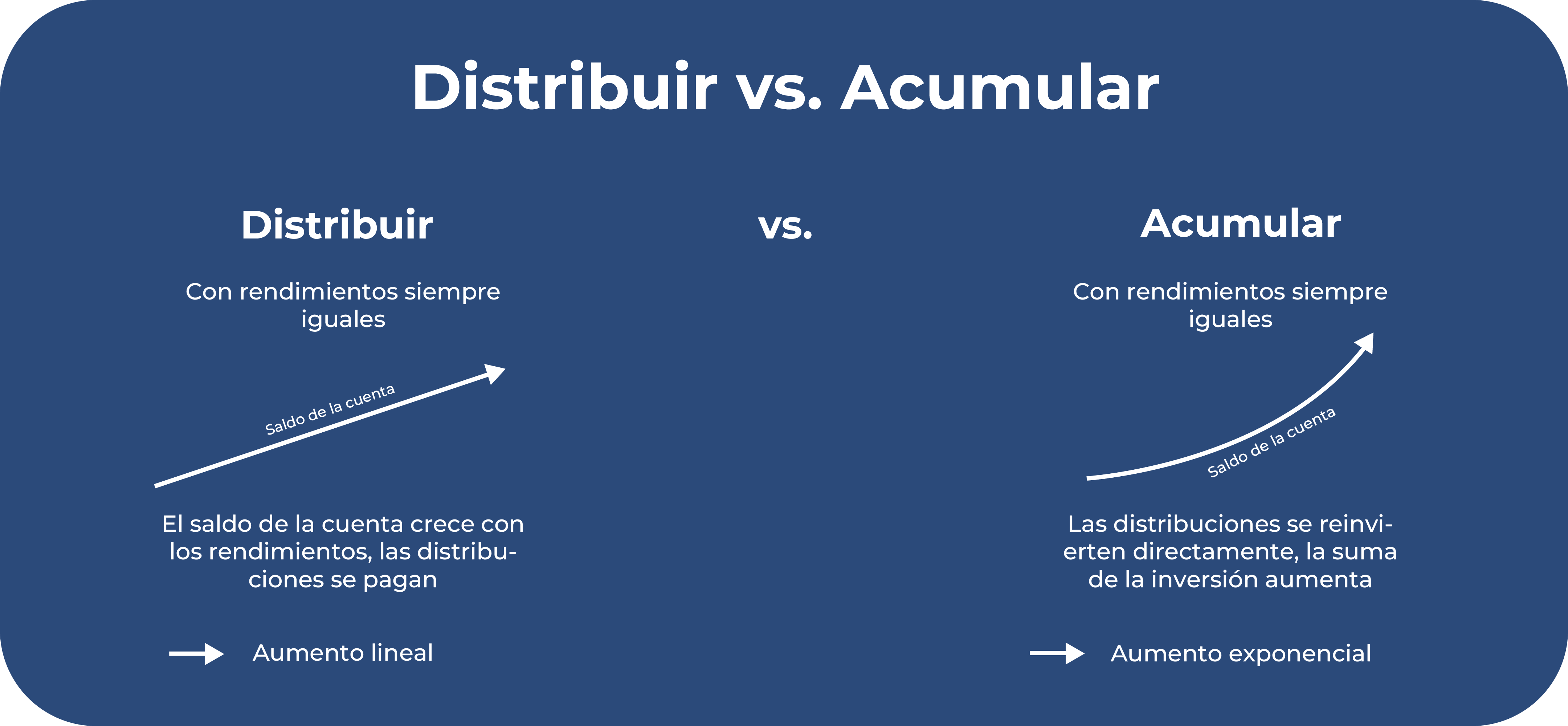

Acumular vs. Distribuir

Cuando las empresas generan beneficios, pueden utilizarlos para distintos fines. Por ejemplo, pueden invertir en nuevos proyectos, en investigación, acumular reservas para tiempos económicos difíciles o pagar parte de los beneficios a los accionistas. Si las empresas optan por esto último, los repartos se denominan dividendos.

- Las empresas no están obligadas a pagar dividendos a los accionistas

- Sin embargo, algunas empresas son conocidas por ello y son populares entre los inversores

- Los dividendos se pagan en determinados momentos y se transfieren directamente a los accionistas

- El importe del pago se vota en la Asamblea General Anual.

Si has invertido en un ETF y no en acciones puras, puedes elegir entre un fondo de acumulación o un fondo de distribución. Un ETF de distribución te paga estos dividendos regularmente en determinados momentos. Se transfieren directamente a tu cuenta y están a tu libre disposición.

Es bueno saberlo:

Un ETF de acumulación es especialmente recomendable si te interesa acumular riqueza a largo plazo y quieres sacar el máximo partido a tu inversión. A algunos inversores, un fondo de distribución les ayuda a mantenerse motivados, ya que pueden beneficiarse de retribuciones periódicas.

Un ETF acumulativo retiene estos beneficios y los reinvierte en el fondo. La suma se invierte automáticamente. Esto tiene la ventaja de que la suma básica sobre la que se cobran intereses es cada vez mayor, lo que da lugar al llamado efecto de interés compuesto. De este modo, tu patrimonio puede crecer cada vez más rápido.

Plan de ahorro o inversión puntual

Si quieres invertir en un ETF, puedes hacer una inversión puntual o establecer un plan de ahorro. Una inversión puntual merece la pena si ya dispones de una suma mayor. Cuanto antes inviertas, antes empezará tu dinero a trabajar para ti.

Sin embargo, esto también conlleva una dificultad: Con una inversión individual, el momento de entrada desempeña un papel importante. Si compras acciones a un precio elevado, tu rentabilidad puede reducirse a largo plazo. Encontrar el punto de entrada adecuado no es fácil.

Puedes evitar este problema invirtiendo con la ayuda de un plan de ahorro. Decides una cantidad que se retira automáticamente de tu cuenta a intervalos regulares y se invierte en tu fondo.

- Los planes de ahorro tienen la ventaja de una gran flexibilidad

- Puedes aumentar o disminuir el importe de tu inversión o pausar el ETF en cualquier momento

La inversión automatizada te permite beneficiarte del efecto coste medio. Compras a precios muy diferentes y así te aproximas a un precio medio. Además, no tienes que preocuparte por el momento adecuado para comprar.

Un plan de ahorro es adecuado para las personas que no disponen de una gran suma, pero quieren invertir regularmente. Sin embargo, debes tener en cuenta que no todos los fondos son aptos para un plan de ahorro. Tenlo en cuenta al hacer tu selección.

Es bueno saberlo:

Una inversión individual es adecuada si ya dispones de una suma mayor para invertir. Si, por el contrario, quieres trabajar constantemente en la constitución de tu patrimonio con sumas más pequeñas, un plan de ahorro es una opción excelente. Te beneficias de un alto grado de flexibilidad y no tienes que preocuparte de cuándo empezar.

Sostenibilidad

Otro aspecto individual se refiere a si un fondo es sostenible o no. Por ejemplo, están los criterios ESG, abreviatura de “Medio Ambiente, Social y Gobernanza”.

Una alternativa son los criterios de la ISR, que significa “Inversión Socialmente Responsable”. Estas directrices ayudan a los inversores a evaluar el grado de sostenibilidad de las empresas del fondo.

- Cuando se crean fondos sostenibles, por ejemplo, a menudo se tiene cuidado de garantizar que no se incluyan empresas con emisiones de CO₂ especialmente elevadas.

- Los grupos que operan en determinados sectores también están directamente excluidos

- Por ejemplo, las armas, la energía nuclear, el juego, el tabaco y el alcohol.

Algunas empresas ven la sostenibilidad como una especie de moda y la utilizan con fines publicitarios presentándose como más sostenibles de lo que realmente son. Esto se conoce como “Greenwashing“. Si la sostenibilidad es importante para ti, asegúrate de que se han tenido en cuenta las directrices anteriores al constituir el fondo.

Método de replicación

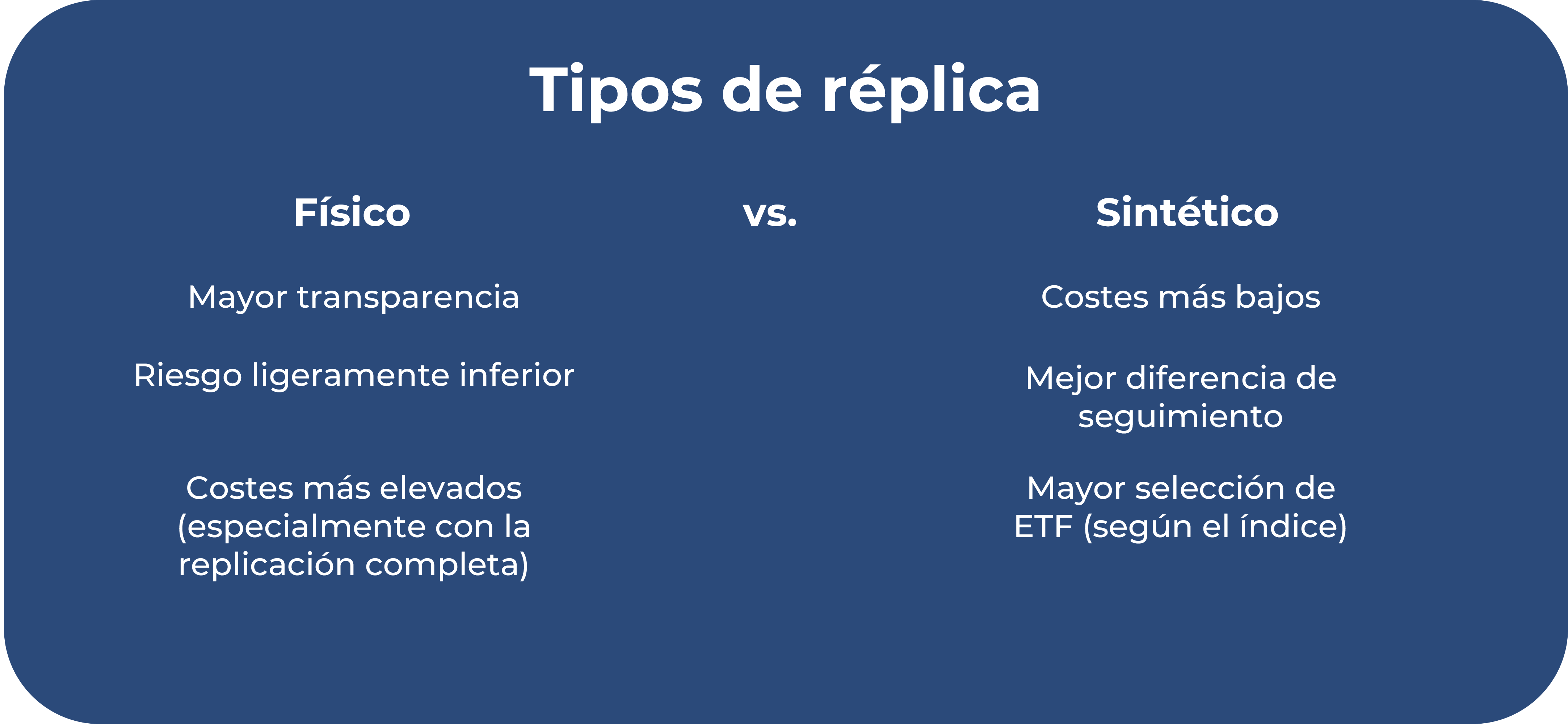

Los ETF se basan en índices y tratan de replicarlos con la mayor exactitud posible. Hay dos tipos diferentes de réplica: Los fondos de réplica física y los de réplica sintética.

Si un inversor opta por un ETF de réplica física, el fondo invierte realmente en los valores contenidos en el índice. Existe un fondo de réplica total que invierte en todos los valores contenidos en el índice y se basa en la ponderación exacta.

Otro método es el llamado muestreo optimizado. Se hace una selección en la que invierte el ETF. Los valores muy pequeños no suelen tenerse en cuenta.

El segundo método es la réplica sintética, también conocida como Swaps. Más información sobre los ETF de Swap. Este método es un poco más complicado. Es una especie de operación de permuta financiera. El ETF no invierte en las acciones incluidas en el índice. La ventaja de estos fondos más complejos es que también se pueden cubrir mercado nicho, como los ETF temáticos.

Los fondos físicos son populares por su sencillez y facilidad de comprensión, por lo que suelen ser los preferidos. Los ETF sintéticos se utilizan para fondos muy especializados que no pueden ser cubiertos por un fondo de réplica.

Domicilio del fondo

El lugar donde se lanzó el fondo se denomina domicilio del fondo y puede influir en la selección del ETF. No todos los ETF existentes están autorizados en Alemania y pueden guardarse.

Para la gente de Europa, los ETF con la abreviatura “OICVM” (UCITS) son de interés. Estos se impusieron en Europa. Hay fondos franceses o alemanes, por ejemplo, pero la mayoría tienen su sede en Irlanda o Luxemburgo debido a la normativa legal y fiscal.

- OICVM significa “Organismos de Inversión Colectiva en Valores Mobiliarios”.

- En Alemania, se utiliza el término “OICVM” u “Organismo de Inversión Colectiva en Títulos de valor”.

- Se trata de directrices destinadas a garantizar la protección de los inversores

- Solamente pueden negociarse en Alemania los ETF que cumplan estas directrices

Muchos corredores europeos operan exclusivamente con fondos que se han lanzado en Europa. Los fondos procedentes de América, por ejemplo, suelen tener desventajas desde el punto de vista fiscal, por lo que rara vez se tienen en cuenta.

Puedes reconocerlos fácilmente si no se incluye “OICVM” en el nombre del ETF. En su lugar, puedes encontrar la abreviatura “US“, por ejemplo, que significa América del Norte como domicilio del fondo.

Proveedor

Elegir el proveedor adecuado es importante y puede repercutir, por ejemplo, en los costes. Cada vez hay más proveedores en el mercado, algunos de los cuales son comparativamente jóvenes y tienen menos experiencia.

Esto demuestra que también hay muchos proveedores que ofrecen la misma ETF. Deberías averiguar en qué se diferencian los proveedores en cuanto a costes, experiencia y transparencia. Si la experiencia y la transparencia no son importantes para ti, este punto no debe tenerse en cuenta.

Por cierto, no debes confundir los proveedores de ETF y los proveedores de índices:

- Los proveedores de índices son, por ejemplo, MSCI o FTSE

- Desarrollas la composición del índice

- Los proveedores de ETF se basan en estos índices

- En consecuencia, hay un gran número de proveedores que ofrecen los mismos índices

- Entre los proveedores de fondos se encuentran Vanguard, Xtrackers, iShares y Amundi, por ejemplo

Aspectos generales

En esta sección, aprenderás más sobre los aspectos generales que se aplican a todos los fondos. Su objetivo es excluir desde el principio los fondos inadecuados.

Volumen y antigüedad de los fondos

El volumen del fondo describe cuánto dinero se ha invertido ya en un ETF. Si un fondo tiene un volumen de fondos de 231 millones de euros, diferentes inversores ya han invertido un total de 231 millones de euros en este fondo.

- Esta cifra puede ayudar a evaluar el grado de implantación de un fondo en el mercado

- Los fondos con un volumen de fondos elevado suelen tener ya varios años de antigüedad y muchos inversores

- Han tenido tiempo suficiente para establecerse firmemente

- Estos fondos tienen la ventaja de que es poco realista que el proveedor los liquide pronto

Esta es también una razón por la que un fondo debe tener un volumen de al menos 100 millones de euros si quieres elegir un ETF adecuado. Un fondo por debajo de esta cantidad suele ser comparativamente joven y pequeño.

Es posible que no consiga establecerse y que cierre en los próximos años por no ser rentable para su proveedor. Esto significaría que tendrías que reasignar tu dinero, lo que supondría un gran esfuerzo.

Es bueno saberlo:

Sin embargo, también hay excepciones en el volumen de fondos: Los ETF temáticos suelen ser mucho más pequeños. Aquí se aplica un volumen mínimo de 50 millones de euros.

Por cierto, el mismo principio se aplica a la edad de los fondos. Con fondos muy jóvenes, no está claro si serán capaces de imponerse. Asegúrate de que un fondo lleva al menos 5 años en el mercado antes de invertir.

Diversificación

Uno de los aspectos más importantes a la hora de elegir tu ETF es probablemente la diversificación o reparto del riesgo. Si inviertes en una sola acción, por ejemplo, tu inversión es muy arriesgada. Si la empresa quiebra o tiene unos resultados mucho peores de lo esperado, notarás claramente el impacto en tu cartera. En el peor de los casos, podrías perder tu inversión.

- Si, por el contrario, inviertes en un número muy elevado de acciones, apenas se notará si una empresa obtiene malos resultados

- La pérdida puede compensarse con los rendimientos y la evolución positiva de los demás grupos

- Esta asignación a otras acciones se llama diversificación y puede aumentar significativamente la seguridad de tu cartera

Por tanto, asegúrate de que tu ETF está suficientemente diversificado. La diversificación se caracteriza por la inclusión de un gran número de valores. El índice MSCI World, por ejemplo, invierte en las 1.600 mayores empresas de los países industrializados.

Sin embargo, la diversificación también se refiere al hecho de que inviertes en una variedad de países y sectores diferentes. Si solamente inviertes tu dinero en empresas de un país, esto puede tener un fuerte impacto en caso de problemas nacionales, como una catástrofe medioambiental o problemas económicos.

Costes

También es importante prestar atención a los costes incurridos al seleccionar tu fondo para no reducir tu rentabilidad. Entre ellos están los costes de transacción y el TER o Ratio de Gastos Totales.

Los costes de transacción se producen si quieres comprar o vender partes de tu fondo. Por tanto, únicamente se incurre en ellos una vez y se calculan como porcentaje o se cobran como comisión fija. También hay bancos y corredores que ofrecen ETF gratuitos.

El ratio de gastos totales o TER se refiere a los gastos corrientes que se producen anualmente. Los cobra el proveedor para cubrir los gastos corrientes. Asegúrate de comparar el TER de los distintos ETF, ya que puede reducir tu rentabilidad a largo plazo si eliges un ETF caro.

Además de estos costes, también puede haber costes de gestión de la cuenta de custodia. Para ello es conveniente comparar bancos y corredores de Bolsa. Una comparación en Internet puede ayudarte a encontrar un proveedor adecuado.

Moneda

En el nombre del ETF se suele reconocer la moneda en la que se lanzó. Por tanto, los activos del fondo se gestionan en esa moneda. Sin embargo, no tienes que preocuparte por esto: La liquidación se realiza en la moneda de tu banco.

Sin embargo, siempre puede existir un riesgo cambiario cuando se negocia con dos monedas distintas. Por ejemplo, puede ocurrir que el tipo de cambio de tu propia moneda suba en comparación con la moneda extranjera, haciendo que el valor de tu inversión baje.

Sin embargo, también hay que tener en cuenta que un fondo muy diversificado contiene distintas divisas, lo que también puede equilibrar el riesgo cambiario.

Diferencia de seguimiento

Se trata de una cifra clave que pretende mostrar más sobre la calidad de un fondo. El objetivo de un ETF es seguir lo más fielmente posible a su índice. La diferencia de seguimiento describe la diferencia de rendimiento del ETF con respecto a su índice. El valor puede ser positivo, lo que indica que el ETF está superando a su índice.

Algunos proveedores indican la diferencia de seguimiento en su ficha informativa, otros no. A menudo tienes que calcularla tú mismo. La diferencia puede deberse a los costes o al tipo de réplica.

Conclusión: facilitar la búsqueda de ETF

Los fondos cotizados son una clase de activos orientada al largo plazo y a menudo se invierte durante años o décadas. Esto demuestra lo importante que es la búsqueda de ETF. Al hacer esta selección, debes tener en cuenta algunos aspectos que hemos mencionado en este artículo.

Cabe distinguir entre los aspectos individuales, que difieren de un inversor a otro, y los criterios de aplicación general que se aplican siempre al seleccionar un fondo adecuado.

Los criterios individuales incluyen, por ejemplo, el tipo de distribución o el método de réplica. También está la cuestión de si quieres hacer una inversión puntual o prefieres establecer un plan de ahorro. La primera opción es especialmente adecuada si ya dispones de un patrimonio mayor.

También puedes decidir si valoras la sostenibilidad y, por tanto, quieres tener en cuenta las directrices ISR o ASG. El domicilio del fondo o el proveedor también forman parte de las decisiones individuales.

Por otro lado, están los aspectos generales que se aplican a todo inversor interesado en ETF. Entre ellos están el volumen del fondo, que debe ser de al menos 100 millones de euros, y la antigüedad del fondo, que debe ser de al menos 5 años. También hay que garantizar una diversificación suficiente en cuanto al número de empresas, sectores y países para aumentar la seguridad.

Además, los costes deben mantenerse lo más bajos posible. También debes fijarte en las divisas implicadas y en la diferencia de seguimiento para evaluar el rendimiento del ETF.

FAQ – Preguntas frecuentes