¿Quieres saber cuál de estos dos proveedores te ofrece más intereses, planes de ahorro, seguridad, centros de negociación, cashback, menores costes o la mejor app? Analizaremos todos estos aspectos y más en la gran comparativa de hoy entre Scalable Capital vs Trade Republic, ¡Para que sepas qué corredor se adapta mejor a ti y a […]

Experiencia EstateGuru: Impuestos, riesgo + oportunidades 2024

EstateGuru es uno de los principales y más conocidos proveedores de préstamos P2P en 2024. Yo mismo he podido adquirir experiencia con EstateGuru durante muchos años y he obtenido beneficios considerables. ¡Razón suficiente para informar aquí en detalle sobre mi experiencia EstateGuru! También profundizo en los riesgos y el potencial de la plataforma en particular y explico en qué consiste el impuesto.

Los hechos más importantes en breve

- EstateGuru ofrece préstamos P2P en el sector inmobiliario. La empresa proporciona a los inversores altos rendimientos del 9 al 11%.

- Los inmuebles sirven de garantía para los proyectos. En caso de impago, son vendidos por EstateGuru y se indemniza a los inversores.

- La recuperación de préstamos ha funcionado muy bien en el pasado: solo uno de cada más de 3.000 préstamos no pudo recuperarse.

- EstateGuru ha desafiado de forma impresionante las crisis y fluctuaciones económicas anteriores. La plataforma es uno de los principales proveedores de Europa.

60/100

Puntos

Rendimiento: 10,5% de interés

Inversores: más de 133.000

Bonificación del 0,5% sobre las inversiones en los primeros 90 días.

AL PROVEEDOR*

Debido al alto nivel de morosidad de préstamos actualmente en EstateGuru, actualmente estoy invirtiendo mi capital en Viainvest (obtenido con este enlace*). Con Viainvest gano más del 13% de interés, que es significativamente más que con EstateGuru. Como bono de bienvenida, solo recibirás un reembolso del 1% de tu inversión después de 90 días a través de este enlace.

Esto es EstateGuru

La empresa financiera tiene su sede en Tallin, la capital de Estonia. Desde aquí se ofrecen a los inversores de distintos países oportunidades de inversión muy especiales: Pueden financiar proyectos inmobiliarios como parte de préstamos personales y obtener altos rendimientos a cambio.

El mercado de estos llamados “préstamos P2P” es enorme. En la mayoría de los casos, sin embargo, estas ofertas son para préstamos al consumo: préstamos a muy corto plazo que los prestatarios utilizan, por ejemplo, para pasar unos días hasta el próximo pago del sueldo.

En cambio, EstateGuru ofrece propiedades de alto calibre en España. Los préstamos necesarios para ello suelen tener un valor de varios millones de euros. Como muchos pequeños inversores aportan cantidades, esta suma puede financiarse a través de la plataforma.

Los edificios están repartidos por varios países europeos: Además de la sede principal en Estonia, están Lituania, Alemania, Letonia, Finlandia, España, Suecia y Portugal. El Reino Unido también se conectará en un futuro próximo. Fuera de Europa, sin embargo, se buscan en vano oportunidades de inversión.

Gracias a este concepto, EstateGuru 2024 es uno de los principales proveedores P2P. Los ya 161.000 inversores también tienen una opinión muy positiva y están invirtiendo mucho. No es de extrañar, ya que la empresa está llena de experiencia, como demuestra el ejemplo del director general, Marek Pärtel: El fundador ya tiene una amplia experiencia en el mundo inmobiliario y también ha financiado y organizado proyectos él mismo.

Los préstamos personales en el mundo inmobiliario no solo son atractivos por los elevados tipos de interés, a menudo superiores al 10 % anual, sino que también ofrecen una excelente seguridad con el propio inmueble. Esto se debe a que, en caso de insolvencia, una inscripción en el Registro de la Propiedad garantiza que EstateGuru está autorizado a tomar posesión del inmueble. Tras la venta, se pueden liquidar las inversiones de los inversores.

Todos los datos importantes de un vistazo:

| Fundada | Octubre 2013 / Diciembre 2014 |

| Sede empresarial | Tallin, Estonia |

| Regulada | Si ( Licencia ECSP) |

| Número de Inversores | 161.000+ |

| Volumen de crédito financiado: | Más de 798 millones de euros |

| Rendimientos | 10,37% de media según la plataforma |

| Importe mínimo de inversión | 50 EUR |

| Garantía de recompra | No, pero los préstamos están garantizados con bienes inmuebles. |

| Autoinversión | Si |

| Mercado secundario | Si (y Salida Instantánea, explicación más abajo) |

| Expedición de un certificado fiscal | Si |

| Programa de fidelización para inversores | No |

| Bonificación inicial | Bonificación del 0,5% sobre las inversiones en los primeros 90 días |

| Valoración | Consulte nuestra clasificación de plataformas P2P |

¿Cómo son posibles unos tipos de interés tan altos?

Ofrecen a los inversores tipos de interés que a menudo superan el 10%. Cualquiera que ya haya tenido experiencia con proveedores de préstamos personales como EstateGuru puede sospechar en este punto: si un prestatario está dispuesto a pagar tipos de interés tan altos, a menudo no es muy seguro.

Sin embargo, EstateGuru ofrece garantías significativamente mejores que otros proveedores gracias a la propia propiedad. En la práctica, los préstamos de la plataforma suelen ser solo una opción de financiación comparativamente a corto plazo, los llamados “préstamos puente“.

Una vez finalizadas las obras, los constructores suelen cambiar sus obligaciones por préstamos a largo plazo, mucho más favorables. Desgraciadamente, son difíciles de obtener al principio de la fase de construcción; aquí es donde interviene EstateGuru y ofrece una buena solución, aunque no del todo barata.

El concepto funciona: A pesar de los elevados tipos de interés, ¡las estadísticas de éxito son impresionantes! De los 3.366 proyectos con un valor total de más de 500 millones de euros que se financiaron en el momento de la constitución, solo uno ha fracasado.

Si tú también quieres beneficiarte del 10 % de interés, regístrate ahora a través del enlace y benefíciate de mi bonificación EstateGuru.

Mi experiencia EstateGuru

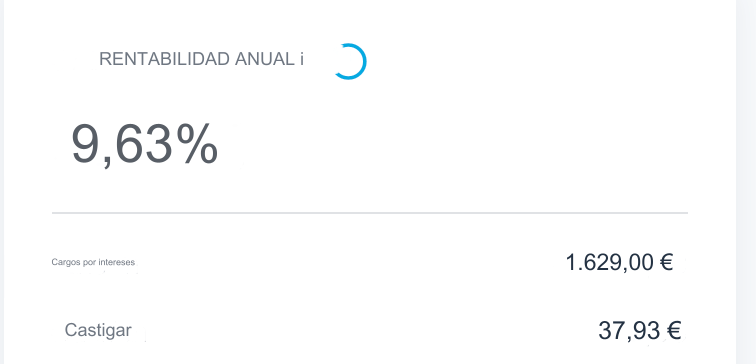

Llevo varios años invirtiendo con EstateGuru y siempre he tenido buenas experiencias. Debido a los resultados positivos, he seguido aumentando mi inversión y actualmente tengo algo menos de 5.000 euros.

Esta suma se divide en 94 préstamos de 50 euros cada uno, la cantidad mínima. Cuatro de estos préstamos están en estado de “recuperación“, es decir, el prestatario no pudo devolver el importe. Los respectivos edificios o terrenos se están vendiendo ahora, por lo que aún tengo que esperar a que se reembolse mi inversión.

Esto corresponde a alrededor del 5% de mi cartera y, por tanto, al valor medio de la plataforma: EstateGuru considera que alrededor del 5,8% de los préstamos estarán “en recuperación” en 2024. Una cifra aceptable que está justo por encima de la media histórica. Como estamos al final de una pandemia mundial que ha sacudido realmente los mercados financieros, esta cifra ligeramente superior es aceptable en mi opinión.

EstateGuru tiene mucha experiencia en la recuperación de este tipo de impagos: En el pasado se obtuvo una rentabilidad del 9,6%, cuando hubo que recuperar un préstamo.

Alta seguridad debido a la baja relación préstamo-valor

Los buenos resultados de recuperación de EstateGuru no solo se basan en el hecho de que las propiedades valiosas sirven de garantía. También se presta atención a una “baja relación préstamo-valor“. En la práctica, esto significa que el valor de la propiedad supera significativamente el valor del préstamo.

Por ejemplo, si el préstamo es de 750.000 euros, el prestatario debe aportar como garantía un edificio o propiedad que valga al menos 1 millón de euros. Un tasador independiente se asegura de que la garantía alcanza realmente esa cantidad.

Si el prestatario no puede devolver el préstamo según lo previsto, EstateGuru se hace cargo de la garantía por valor de 1 millón. Esta se vende para cubrir las deudas pendientes de los inversores. EstateGuru solo tiene que cobrar 750.000 euros, el importe original del préstamo.

Es bueno saberlo:

EstateGuru abrevia la relación préstamo-valor como “LTV”. Este valor se indica para todos los préstamos de la plataforma.

Esta relación préstamo-valor está actualmente incluso muy por debajo del 75% mencionado en mi ejemplo. La media histórica es de solo el 60% de la garantía. Esta baja proporción, en combinación con el experimentado equipo de EstateGuru, ha demostrado su eficacia en el pasado: Más del 99% de las recuperaciones han tenido éxito e incluso han supuesto beneficios para los inversores.

60/100

Puntos

Rendimiento: 10,5% de interés

Inversores: más de 133.000

Bonificación del 0,5% sobre las inversiones en los primeros 90 días.

AL PROVEEDOR*

Debido al alto nivel de morosidad de préstamos actualmente en EstateGuru, actualmente estoy invirtiendo mi capital en Viainvest (obtenido con este enlace*). Con Viainvest gano más del 13% de interés, que es significativamente más que con EstateGuru. Como bono de bienvenida, solo recibirás un reembolso del 1% de tu inversión después de 90 días a través de este enlace.

Cómo funciona el reembolso en la práctica

Mi experiencia EstateGuru también incluye préstamos morosos. Con varios años de actividad e inversiones en cientos de préstamos, esto no puede evitarse. Veamos cómo gestiona la plataforma estos impagos:

Ofrecen a los inversores información muy completa sobre cada uno de los préstamos. Esto también se aplica al proyecto número 3049, un préstamo de promoción para una casa adosada en Estonia. Se emitió en junio de 2019 y ascendió a 287.000 euros en 12 meses.

Por mi inversión de 50 euros, recibía todos los meses los intereses prometidos de forma fiable. Sin embargo, cuando el préstamo llegó a su fin, el prestatario no pudo encontrar nueva financiación y tuvo que aplazar el reembolso por el momento. Poco después, en septiembre de 2020, el préstamo fue oficialmente “impagado“.

EstateGuru inició ahora el proceso de recuperación, ¡y fue todo un éxito! Tras solo dos meses más, el edificio que servía de garantía se vendió por la fuerza. Los otros inversores y yo recuperamos nuestra inversión, incluida una atractiva rentabilidad del 11,29%. Fue ligeramente inferior a lo prometido en un principio, ya que EstateGuru repercutió los costes del procedimiento de cobro en la devolución.

Importante:

Cobrar no es gratis: EstateGuru deduce el coste de recuperar un préstamo de la rentabilidad del inversor. En la práctica, sin embargo, esto suele reducir mínimamente tu beneficio.

La duración media de una recuperación de este tipo es de unos 9 meses. En otro caso, sin embargo, fue mucho más rápido, tardando sólo 6 meses. Con este préstamo, también invertí 50 euros en un edificio en Letonia. Tras la recuperación, ¡mi rentabilidad fue de un enorme 15,24 %!

¿Cuál es el riesgo con EstateGuru?

Los préstamos personales siempre van asociados a un riesgo; de lo contrario, no sería posible obtener altos rendimientos. Los impagos de préstamos suelen ser la mayor amenaza para el dinero de los inversores.

Si un prestatario no puede devolver la cantidad prestada o solo puede devolver una parte, la plataforma P2P correspondiente debe encargarse de la recuperación. Algunos proveedores también ofrecen una garantía de recompra (no aconsejable en el caso de inmuebles debido al valor de las garantías y a los elevados importes de los préstamos) o dejan a los inversores solos con sus pérdidas.

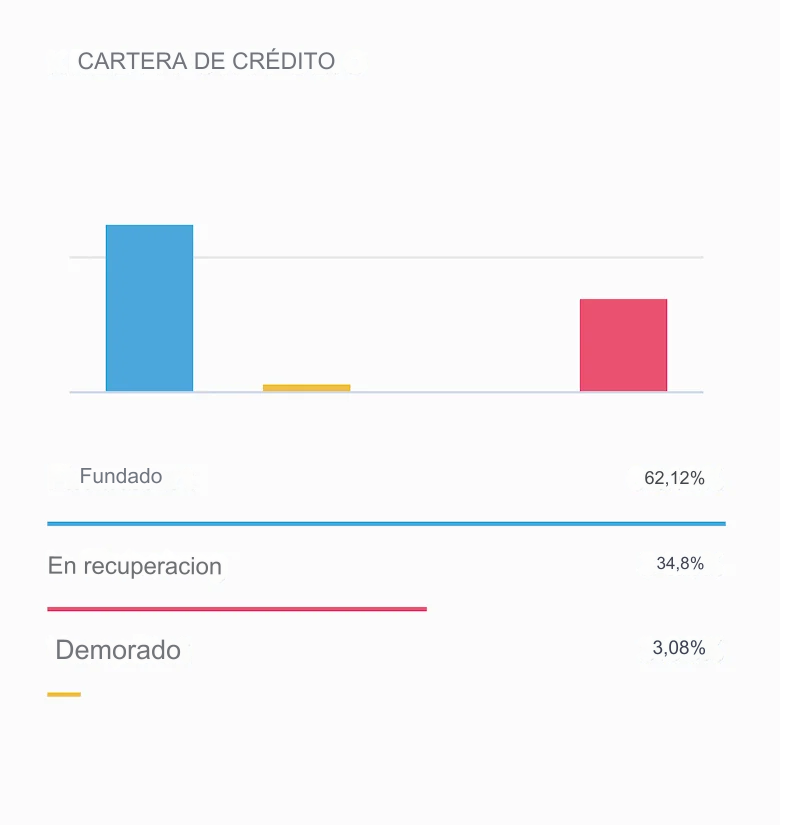

Han demostrado en el pasado que esta recuperación en caso de impago funciona extremadamente bien. Ya sea por la experiencia de la empresa o gracias a las ventajas del sector inmobiliario: los inversores solo han dejado de recuperar íntegramente su inversión en uno de los más de 3.000 préstamos concedidos.

Esto se debe en parte a la favorable distribución de la cartera de préstamos: más del 50% de los proyectos de EstateGuru pertenecen a la categoría de “edificios residenciales“. En muchos casos, ya se han construido y se van a terminar o se están renovando. En el peor de los casos, esta situación permite una venta forzosa, rápida y lucrativa.

El desglose de los tipos de préstamo también contribuye a evitar el riesgo: Los préstamos puente constituyen la mayoría, con un 44%. Suelen caracterizarse por una garantía especialmente elevada (porque ya se ha completado en gran parte).

Los préstamos promotores son préstamos para la urbanización de un terreno o similar, es decir, el “clásico” proyecto de construcción. Como en este caso la seguridad puede ser rápidamente escasa, los responsables suelen ofrecer otros edificios ya terminados.

Préstamos a empresas en el mercado inmobiliario: El papel de EstateGuru

Estos edificios “no intervenidos” también se utilizan como garantía en los préstamos a empresas para obtener un crédito. Sin embargo, esto no tiene por qué utilizarse para proyectos inmobiliarios. En este caso, el prestatario es libre y puede utilizar el dinero para comprar materiales o ampliar su negocio, por ejemplo. Estos préstamos a empresas suelen caracterizarse por una relación préstamo-valor extremadamente baja.

Además, los inmuebles siempre están sujetos a las fluctuaciones del mercado local. Esto puede conllevar más riesgos para los inversores. Por eso es especialmente importante prestar atención al origen y al tipo de los préstamos.

Alemania es actualmente el número 1 de la lista EstateGuru. En ningún otro país se financian sumas tan elevadas a través de la plataforma. Muchos inversores alemanes pueden utilizar su conocimiento del mercado para encontrar los préstamos ideales.

Para proporcionar a los inversores la mejor base de datos posible, EstateGuru proporciona documentos completos para cada proyecto. Entre ellos se incluyen informes de valoración, planes de negocio y mucho más. También se conoce la dirección, por lo que incluso puedes ver un proyecto de construcción en persona.

60/100

Puntos

Rendimiento: 10,5% de interés

Inversores: más de 133.000

Bonificación del 0,5% sobre las inversiones en los primeros 90 días.

AL PROVEEDOR*

Debido al alto nivel de morosidad de préstamos actualmente en EstateGuru, actualmente estoy invirtiendo mi capital en Viainvest (obtenido con este enlace*). Con Viainvest gano más del 13% de interés, que es significativamente más que con EstateGuru. Como bono de bienvenida, solo recibirás un reembolso del 1% de tu inversión después de 90 días a través de este enlace.

EstateGuru y los impuestos? ¡Así es como funciona!

Los beneficios de las inversiones suelen estar sujetos a impuestos – EstateGuru no es una excepción. Sin embargo, la plataforma te lo pone muy fácil para que remitas la información necesaria a la Agencia Tributaria.

Importante:

¡Los beneficios de EstateGuru están sujetos a impuestos! Si tus ingresos superan la cantidad exenta de impuestos, deberás pagar impuestos. En caso de duda, ponte en contacto con tu asesor fiscal.

Haz clic en “Extractos de cuenta” para acceder a una página aparte que te permite emitir extractos adecuados. Introduce aquí el periodo deseado y podrás descargar un PDF adecuado.

El importe total lo introduces en tu declaración de la renta en el anexo KAP. Si estás casado, ambos cónyuges deben rellenar este formulario. EstateGuru no tiene orden de exención, por lo que eres responsable de introducir correctamente tus ganancias.

Para la mayoría de los inversores, declarar tus beneficios debería ser bastante sencillo. Si tienes alguna duda sobre los detalles, debes ponerte en contacto con tu asesor fiscal.

La función de autoinversión facilita la inversión

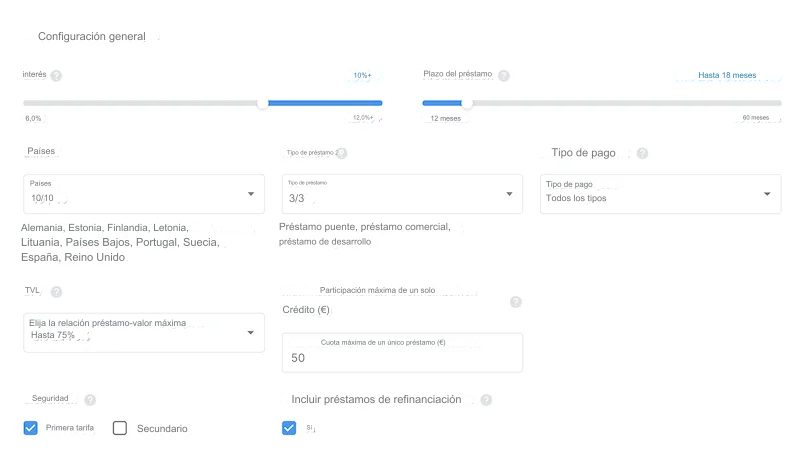

Tienen una potente función de autoinversión. Esto te permite invertir tu dinero automáticamente en función de tu configuración. Esto significa que ya no tienes que seleccionar tú mismo cada préstamo individual y te ahorra mucho trabajo.

La plataforma te ofrece dos configuraciones preconfiguradas: “Conservador” y “Equilibrado“. Se diferencian principalmente en la inclusión de mercados de mayor riesgo, como España, y en una mayor rentabilidad.

También tienes la opción de hacer tus propios ajustes en la pestaña “Personalizado“. Aquí puedes especificar valores importantes como el tipo de interés mínimo, el plazo o el tipo de préstamo, y también puedes excluir o incluir países concretos.

Bajo la abreviatura “LTV” (“Loan to value“) encontrarás la relación préstamo-valor, es decir, el valor del préstamo comparado con el valor de la garantía. Personalmente, he tenido buenas experiencias con un valor máximo del 70 %.

El importe mínimo por préstamo es de 50 euros. En mi opinión, solo merece la pena aumentar esta cantidad si estás activo en EstateGuru con importes superiores a 10.000 euros.

En “Garantías“, solo selecciono “Primer rango“: si hay impago y posterior ejecución hipotecaria, se atienden primero los créditos de primer rango. Los acreedores de rango inferior solo reciben su reembolso si los créditos de primer rango ya han sido satisfechos.

La sección “Préstamos por etapas” determina si quieres invertir en varias etapas de un mismo proyecto. Puedes excluir o autorizar esas inversiones o permitirlas sólo hasta un límite determinado.

Por último, tienes la opción de establecer la cantidad máxima por prestatario. Incluso puedes establecer una reserva que debe permanecer en tu cuenta EstateGuru y no ser invertida.

Una vez que hayas ajustado todos los parámetros según tus deseos, solo tienes que hacer clic en “Listo“. Tu capital se invertirá en los días siguientes según lo especificado.

EstateGuru: ¿Cuáles son las ventajas?

- Los préstamos en EstateGuru están garantizados con bienes inmuebles. Los créditos de los inversores suelen ser de “primer rango“, lo que significa que en caso de impago y ejecución hipotecaria, se paga primero a los inversores. Solo entonces pueden los demás acreedores recibir algo del capital restante.

- La relación préstamo-valor de los proyectos en EstateGuru es muy baja, de un máximo del 75%. En concreto, esto significa que la garantía vale bastante más que el importe real del préstamo. Por tanto, en caso de impago, hay una probabilidad muy alta de que se recupere la cantidad necesaria mediante una venta forzosa.

- EstateGuru tiene una amplia experiencia en la recuperación de impagos. La empresa lo ha demostrado de forma impresionante en el pasado: ¡Solo uno de los más de 3000 préstamos concedidos resultó en pérdidas para los inversores!

- La plataforma tiene un diseño fácil de usar y brilla por su amplia información sobre todos los proyectos. La función de autoinversión también es muy práctica y te facilita la inversión.

- EstateGuru es una empresa que lleva años en activo. Tienen varias oficinas en distintos países y operan de forma rentable. Los informes anuales auditados también garantizan que todo está en regla.

- EstateGuru es una empresa que lleva años en activo. Tienen varias oficinas en distintos países y operan de forma rentable. Los informes anuales auditados también garantizan que todo está en regla.

EstateGuru: ¿Cuáles son las desventajas?

Esto no pone necesariamente en peligro tu inversión, pero sin duda supone un retraso importante en el reembolso. Los inversores que solo quisieran invertir con EstateGuru durante un periodo de tiempo limitado podrían entonces tener problemas, ya que su capital sigue inmovilizado.

- EstateGuru financia un número menor de préstamos que otras plataformas. Si quieres invertir ampliamente, puede pasar un tiempo antes de que se invierta todo tu capital. Si solo utilizas el importe mínimo de 50 euros por préstamo y dispones de una suma mayor, tardarás unos meses.

- Un mercado secundario te ofrece la oportunidad de vender tu inversión a otros inversores antes de que caduque. Sin embargo, aquí se cobra una comisión del 2% y no se garantiza el éxito de la venta.

- Con el Programa de Salida Instantánea, EstateGuru te ofrece la oportunidad de salir inmediatamente de una inversión y vender tu parte a la propia plataforma. Sin embargo, ¡se aplica un fuerte descuento del 35%! Por tanto, este procedimiento solo es adecuado para casos de absoluta urgencia.

60/100

Puntos

Rendimiento: 10,5% de interés

Inversores: más de 133.000

Bonificación del 0,5% sobre las inversiones en los primeros 90 días.

AL PROVEEDOR*

Debido al alto nivel de morosidad de préstamos actualmente en EstateGuru, actualmente estoy invirtiendo mi capital en Viainvest (obtenido con este enlace*). Con Viainvest gano más del 13% de interés, que es significativamente más que con EstateGuru. Como bono de bienvenida, solo recibirás un reembolso del 1% de tu inversión después de 90 días a través de este enlace.

Mi conclusión: EstateGuru es una de las mejores plataformas P2P

EstateGuru destaca entre los proveedores P2P por sus altos rendimientos constantes, buenas garantías y rendimiento fiable. Especialmente cuando se trata de préstamos personales en el sector inmobiliario, no hay forma de evitarlo.

Mientras otros proveedores, como Mintos, Bondora y otros, tuvieron dificultades importantes durante la crisis del coronavirus, el negocio de EstateGuru continuó casi sin cambios.

Gracias a la baja relación préstamo-valor de la garantía y a los muchos años de experiencia de EstateGuru, la recuperación de los préstamos impagados siempre ha sido muy satisfactoria; ¡solo un proyecto de los más de 3.000 financiados hasta la fecha ha sido impagado por completo! Otros proveedores solamente pueden soñar con esas cifras.

Hoy tienen una gran cartera, más de 125.000 inversores y operan de forma rentable. No es de extrañar que la empresa esté en plena expansión y haya abierto recientemente una sucursal en Alemania.

Por supuesto, siempre existe un riesgo residual: El mercado inmobiliario está sujeto a fluctuaciones y no es completamente inmune a las crisis. Sin embargo, EstateGuru ha demostrado en el pasado que son maestros en su oficio y que los embargos se gestionan con maestría.

Por tanto, en caso de crisis grave, cabe suponer que no se pierde el capital invertido. Entonces, probablemente, realizarían la venta en un momento en que la situación del mercado se haya recuperado. En teoría, esto puede dar lugar a tiempos de espera desagradablemente largos para los inversores.

Por supuesto, sólo tú puedes decidir por ti mismo si los altos rendimientos del 9 a más del 11 % merecen los riesgos. Sin embargo, EstateGuru ocupa con razón una posición de liderazgo entre los proveedores de P2P y se mantiene constantemente en los primeros puestos de mi clasificación de plataformas.

FAQ – Preguntas frecuentes

Atención:

Esto no es un consejo de inversión. Únicamente expreso mi experiencia personal y mi valoración del riesgo que conlleva EstateGuru. Solo tú puedes decidir si una inversión tiene sentido para ti.

Sobre nuestro autor

Aleks Bleck es el rostro de Northern Finance y ya era accionista, prestamista e inversor en ETF a los 18 años. Su actividad se centra en los préstamos P2P y los ETF pasivos. Aleks fundó Northern Finance en 2017 mientras estudiaba Administración de Empresas en Luneburgo.

Creó el canal de YouTube junto con su trabajo principal en banca de inversión y corporativa antes de centrarse finalmente en Northern Finance a tiempo completo.

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Imagina que inviertes todo tu dinero durante muchos años y ahorras para alcanzar un objetivo concreto. De repente, tu cartera está en números rojos y pierdes todos tus activos. Este es un escenario que los principiantes en bolsa temen especialmente. Pero, ¿es esto posible si inviertes en ETF? En este artículo, descubrirás qué riesgos debes […]

Los ETF de mercados emergentes son una opción de inversión fascinante pero también desafiante para muchos inversores. Estos mercados ofrecen la posibilidad de obtener grandes rendimientos, pero también están asociados a mayores riesgos. En este artículo, te presentamos los mejores ETF que cubren los mercados actuales. Juntos, te proporcionaremos los conocimientos que necesitas para tomar […]