¿Quieres saber cuál de estos dos proveedores te ofrece más intereses, planes de ahorro, seguridad, centros de negociación, cashback, menores costes o la mejor app? Analizaremos todos estos aspectos y más en la gran comparativa de hoy entre Scalable Capital vs Trade Republic, ¡Para que sepas qué corredor se adapta mejor a ti y a […]

¿Merece la pena un interés del 13 % para los agricultores? Riesgo de HeavyFinance

HeavyFinance ofrece a inversores privados como tú la oportunidad de ganar un 13% de interés en préstamos agrícolas con tierras o maquinaria como garantía. Esto ya reduce enormemente el riesgo, pero en este artículo puedes averiguar cómo de alto es realmente el riesgo al final y qué debes vigilar con HeavyFinance.

Los hechos más importantes en pocas palabras:

- ¿Qué hace que HeavyFinance sea tan especial y cómo funciona el modelo?

- ¿Cuáles son los 4 mayores riesgos de invertir en la plataforma?

- ¿Cómo afectan las subvenciones de la UE a los préstamos agrícolas?

- ¿Y cuántos préstamos concedidos han sido impagos hasta ahora?

¿Qué hace que HeavyFinance sea tan especial?

HeavyFinance es una nueva e interesante plataforma para invertir en préstamos P2P. A diferencia de muchas otras plataformas del mercado, HeavyFinance no ofrece préstamos a los consumidores, sino que los concede exclusivamente a los agricultores. El objetivo es darles la oportunidad de financiar nuevas compras, como maquinaria para sus campos, nuevos edificios o terrenos.

Sin embargo, para que los agricultores puedan obtener préstamos a través de HeavyFinance, deben aportar garantías en forma de su propia maquinaria, cobertizos, tierras o similares. Si esto ocurre, los inversores de la plataforma tienen la oportunidad de ganar un 13% de interés al año. Para mí, se trata de una plataforma extremadamente atractiva y, sobre todo, sensata, ya que aquí se financia capital productivo real.

He enviado mis preguntas a la empresa para que tú también puedas averiguar cuál es realmente el riesgo en HeavyFinance, de modo que puedas evaluar mejor tus inversiones en la plataforma.

Veamos los 4 mayores riesgos al invertir en HeavyFinance.

Los 4 mayores riesgos de HeavyFinance

Ninguna inversión está exenta de riesgos. Sin embargo, los enormes de HeavyFinance se minimizan considerablemente gracias al modelo creado. No obstante, siempre existe un cierto riesgo residual.

En primer lugar, echemos un vistazo al comportamiento de los préstamos agrícolas en los últimos 20-30 años. ¿Los agricultores han devuelto siempre sus préstamos en el pasado o han incumplido a menudo?

A continuación aborda la situación actual de la agricultura y el nivel de subvenciones que reciben los agricultores de la UE, que ahora constituyen una gran parte de su volumen de negocios.

En la tercera sección, examinamos más de cerca la cartera de préstamos de HeavyFinance y el equipo que hay detrás de la plataforma. En el último punto, nos fijamos en las recuperaciones. En otras palabras, lo bien que funciona el proceso de cobro de deudas en la plataforma.

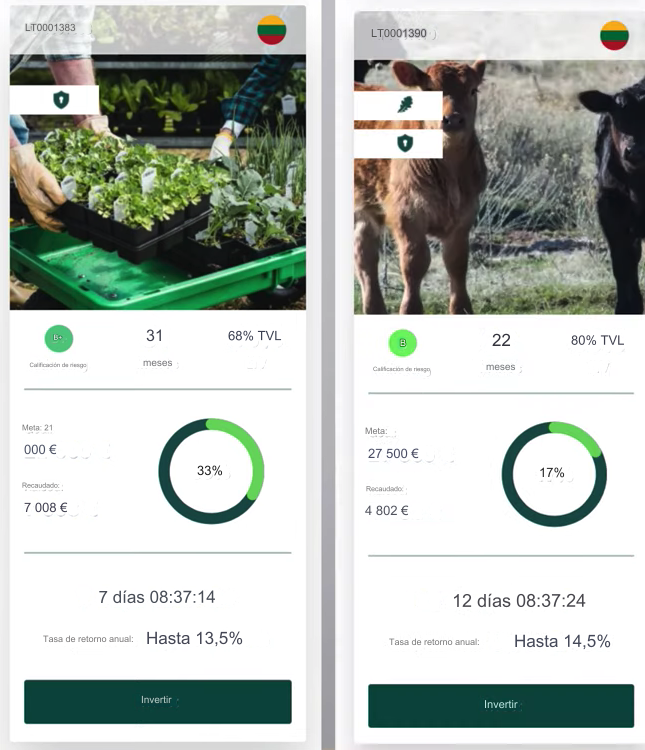

74/100

Puntos

Una rentabilidad superior al 12 % con los préstamos agrícolas

Invertir a partir de 100 euros en préstamos garantizados

Bonificación del 2% de devolución

AL PROVEEDOR*

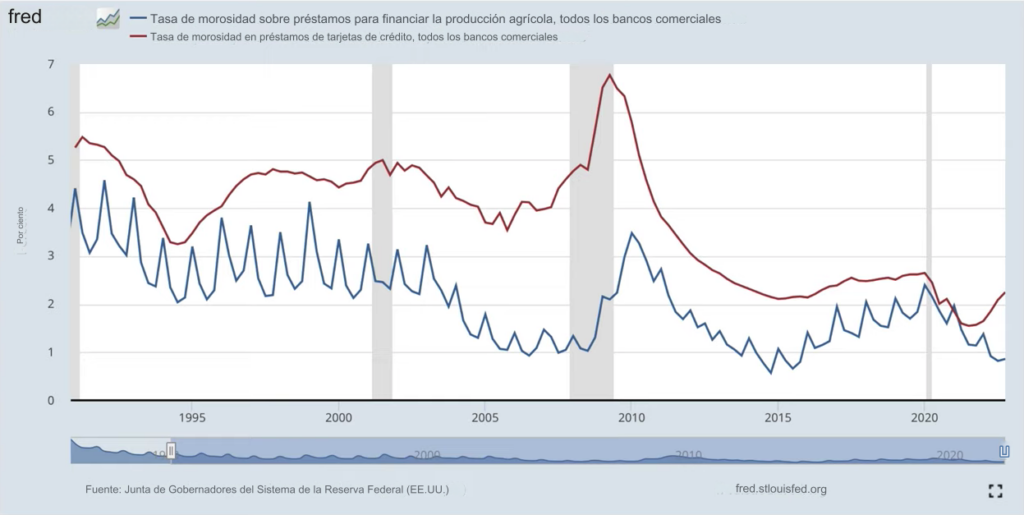

Riesgo 1: Rendimiento de los préstamos agrícolas

Históricamente, las tasas de morosidad de los préstamos a los agricultores siempre han sido significativamente más bajas en los últimos 30 años que la proporción de morosidad de los préstamos al consumo, como las tarjetas de crédito.

Como puede verse en el gráfico anterior, las tasas de impago aumentan durante las crisis tanto para los préstamos al consumo como para los agrícolas. Sin embargo, los préstamos agrícolas registran tasas de impago significativamente más bajas durante dichas crisis.

En el año en curso, podemos observar incluso una tendencia inversa: Mientras que las tasas de impago tanto de las tarjetas de crédito como de los préstamos agrícolas están en su nivel más bajo de los últimos 30 años, las tasas de impago de la deuda de las tarjetas de crédito están aumentando de nuevo actualmente.

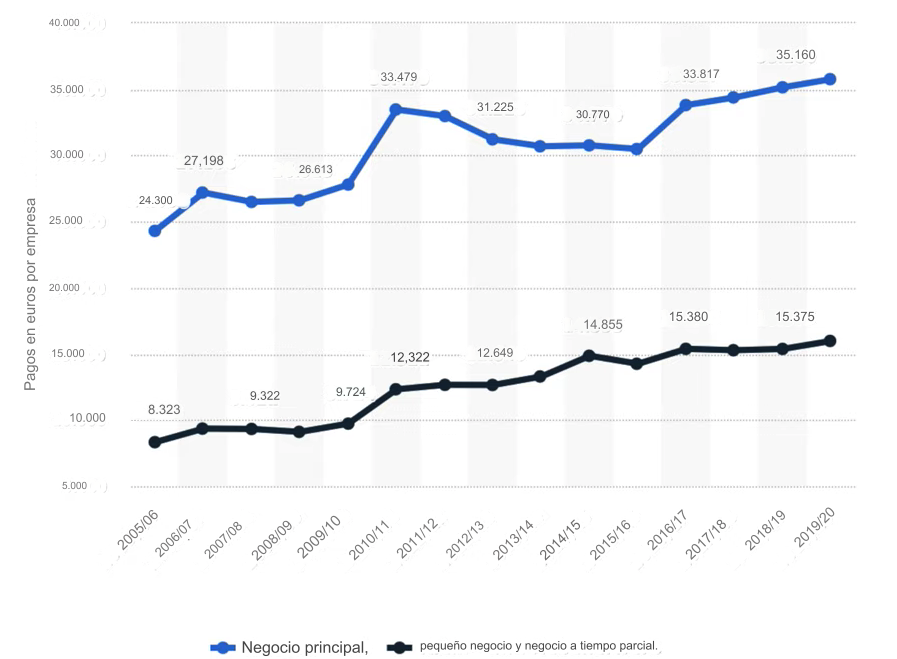

Mientras tanto, la tasa de morosidad de los préstamos agrícolas sigue bajando. La razón de ello son las subvenciones de la UE, que quiere apoyar a la agricultura, ya que la seguridad alimentaria es sistémicamente relevante para toda la población. Estas subvenciones aumentan año tras año, como puede verse en el ejemplo de Alemania en el siguiente gráfico.

en Alemania de 2005/06 a 2019/20 en euros

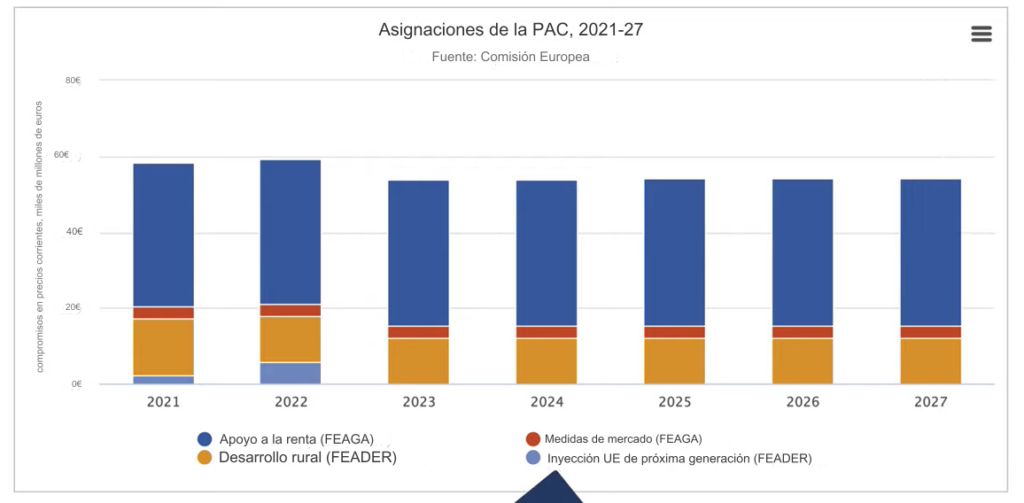

Las subvenciones agrícolas sólo van en una dirección: hacia arriba. Así lo demuestran también las cifras de subvenciones para toda la UE en los próximos cuatro años, que serán posibles gracias a diversos programas de ayuda.

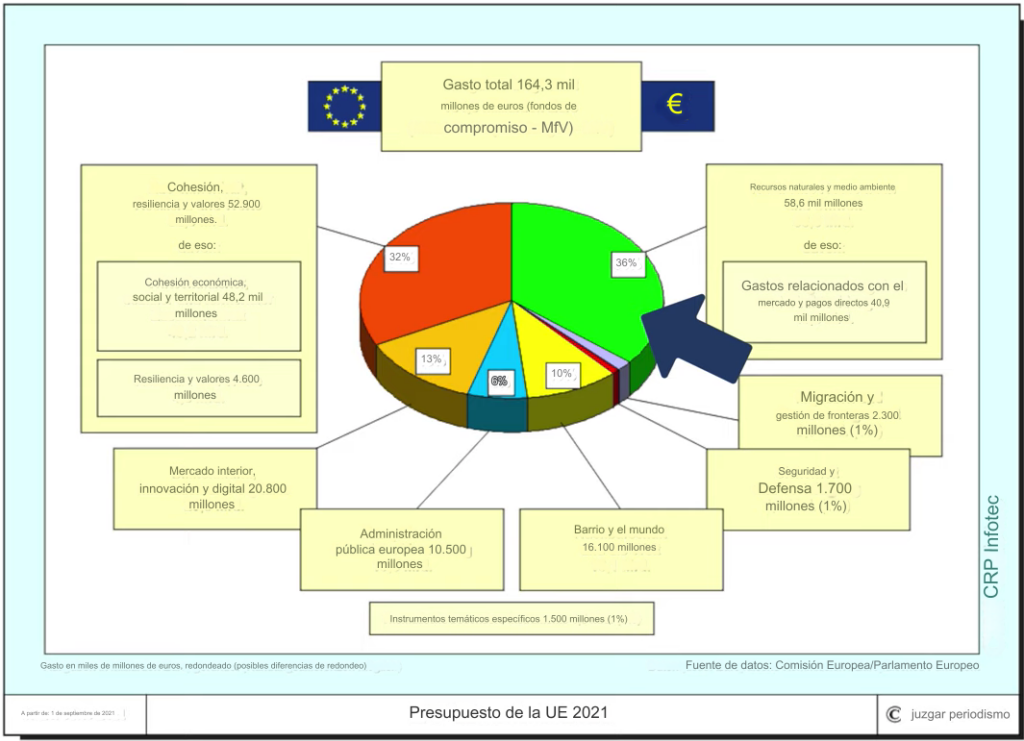

También es interesante echar un vistazo al presupuesto de la UE, ya que las subvenciones agrícolas son la partida más importante también aquí, con un 36%. Así que si ya pagas impuestos a la UE y éstos a su vez van a parar a los agricultores, al menos puedes beneficiarte invirtiendo en préstamos agrícolas.

Riesgo 2: Economía y subvenciones

Los agricultores reciben sus subvenciones dos veces al año y, por tanto, mucho dinero de una sola vez. Este año, la principal fecha límite de pago fue el 15 de mayo. Según HeavyFinance, esto significa que los impagos de préstamos han alcanzado su punto máximo por primera vez en 2023 y se espera que vuelvan a descender a partir de ahora.

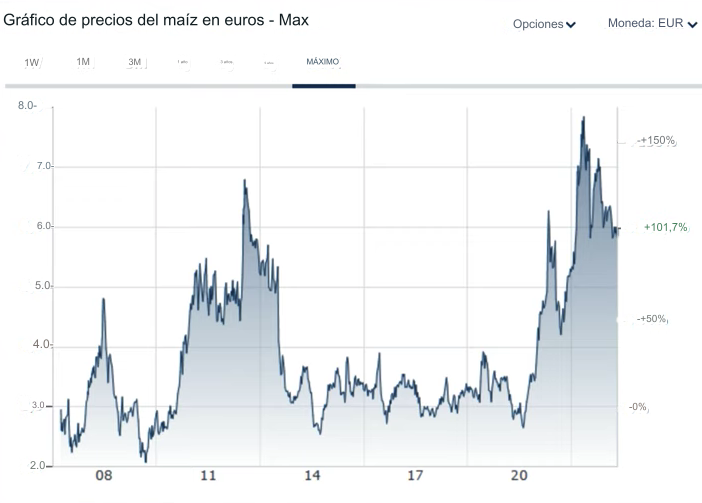

Sin embargo, la fuerte subida de los precios de los alimentos, que todo el mundo nota ahora al hacer la compra, también es interesante en este momento. Esto se debe en gran medida a que los agricultores están vendiendo actualmente sus alimentos a precios más altos, como puede verse en el siguiente gráfico del precio del maíz por fanega (=35,2 kg).

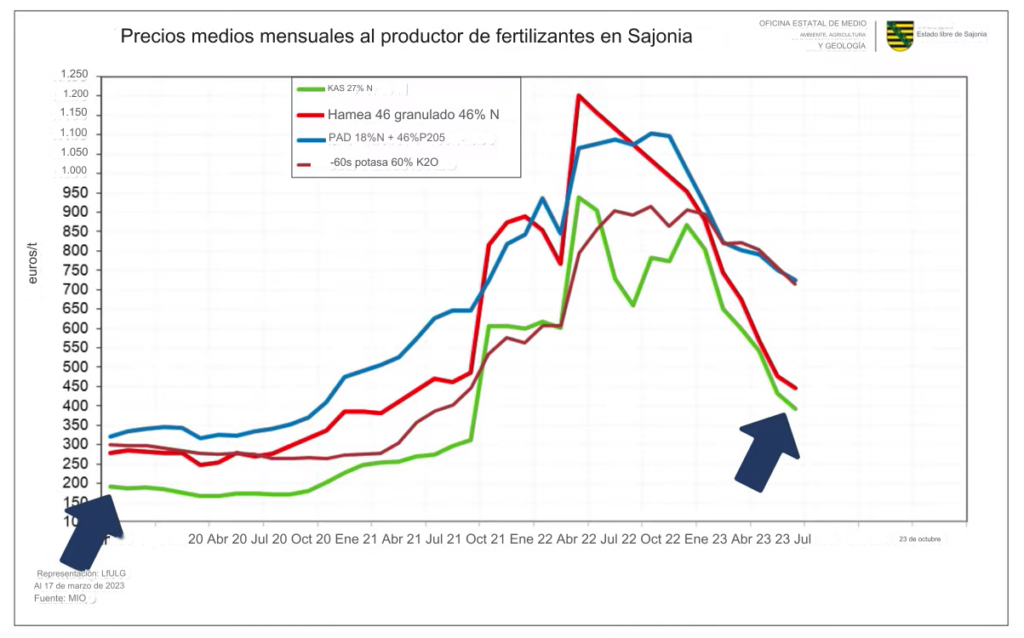

A 6 euros por planta, los precios son actualmente altos y, por tanto, el doble que antes de la crisis del coronavirus, cuando aún eran de 3 euros. El precio del trigo es similar. Una de las razones de los precios significativamente más altos es la subida de los precios de los fertilizantes. Estos también eran significativamente más bajos antes de la crisis del coronavirus, como puede verse en el siguiente gráfico.

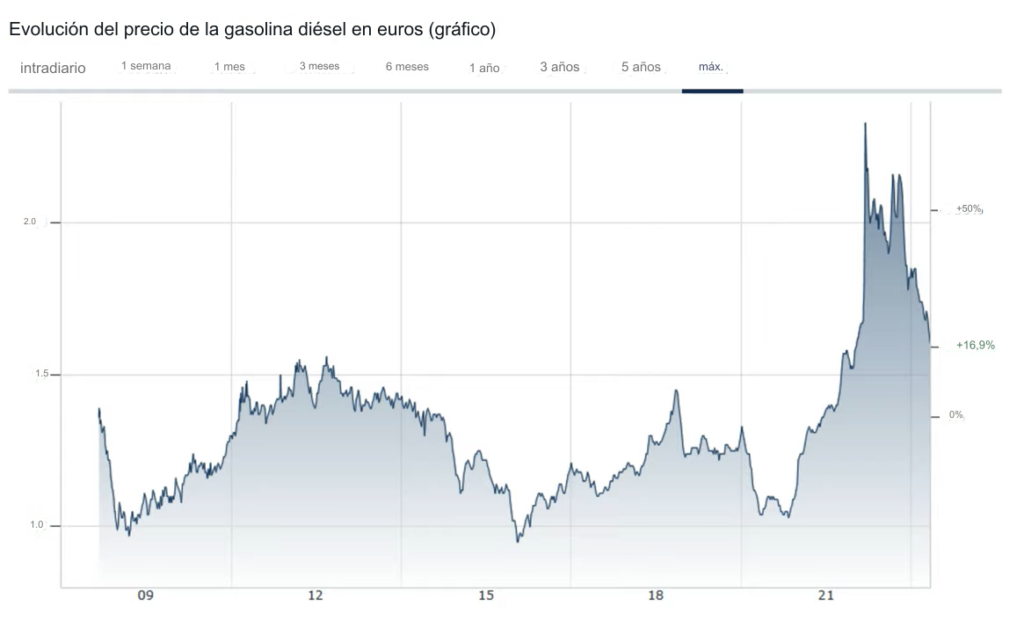

Además del precio de los fertilizantes, el precio del gasóleo, que se utiliza para propulsar tractores y otra maquinaria, sigue siendo alto, aunque ya se haya superado el máximo histórico. Y esto repercute directamente en el precio de los alimentos.

A pesar de la subida de los precios de producción para los agricultores, sus ingresos aumentaron significativamente el año pasado, concretamente un 32%, hasta unos 43.500 euros por jornalero. Se trata del mayor crecimiento de los ingresos en más de 10 años. Por tanto, puede decirse que, en este caso, la crecida de los precios altos ha levantado todos los barcos de la agricultura.

74/100

Puntos

Una rentabilidad superior al 12 % con los préstamos agrícolas

Invertir a partir de 100 euros en préstamos garantizados

Bonificación del 2% de devolución

AL PROVEEDOR*

Riesgo 3: Cartera y equipo de crédito

De los préstamos emitidos en HeavyFinance, el 9% están actualmente en mora. Esto es bastante teniendo en cuenta las favorables condiciones económicas que ya hemos mencionado.

A la pregunta de por qué se han cancelado tantos préstamos actualmente, HeavyFinance responde que la razón es un pequeño número de agricultores relativamente grandes que actualmente no pueden hacer frente a sus préstamos. Sin embargo, según la empresa, las cosas van bien en cuanto a las recuperaciones debidas a las subvenciones de la UE.

HeavyFinance también menciona que las garantías depositadas en forma de terrenos son cada vez más caras de año en año, lo que aumenta las posibilidades de obtener mejores recuperaciones.

Además, de los 1.300 préstamos que ha concedido hasta la fecha no ha causado pérdidas a los inversores. La empresa prevé una tasa de impago del 7% en condiciones económicas normales. En una recesión, podría aumentar hasta el 10 %.

En cuanto al equipo, HeavyFinance ha podido adquirir una gran experiencia gracias al fuerte apoyo de los intermediarios de capital riesgo. Además, la empresa sigue contratando a nuevas personas. Sin embargo, aún está por ver qué tal funcionará el equipo en lo que respecta a las recuperaciones.

Riesgo 4: Recuperaciones

Las recuperaciones influyen significativamente en la rentabilidad que obtienen los inversores. Por este motivo, volví a preguntar a HeavyFinance qué rentabilidad calificarían ellos mismos de buena tras deducir las pérdidas crediticias de sus inversores. La respuesta: un 12 % de rentabilidad.

La principal razón por la que se pueden obtener rendimientos tan altos es que los agricultores de la UE rara vez reciben préstamos de menos de 50.000 euros, ya que este pequeño volumen apenas merece la pena para los bancos. Para HeavyFinance, sin embargo, sí lo es. Por ello, la plataforma espera rendimientos de dos dígitos para sus inversores en los próximos 2-4 años, antes de caer a rendimientos de un solo dígito.

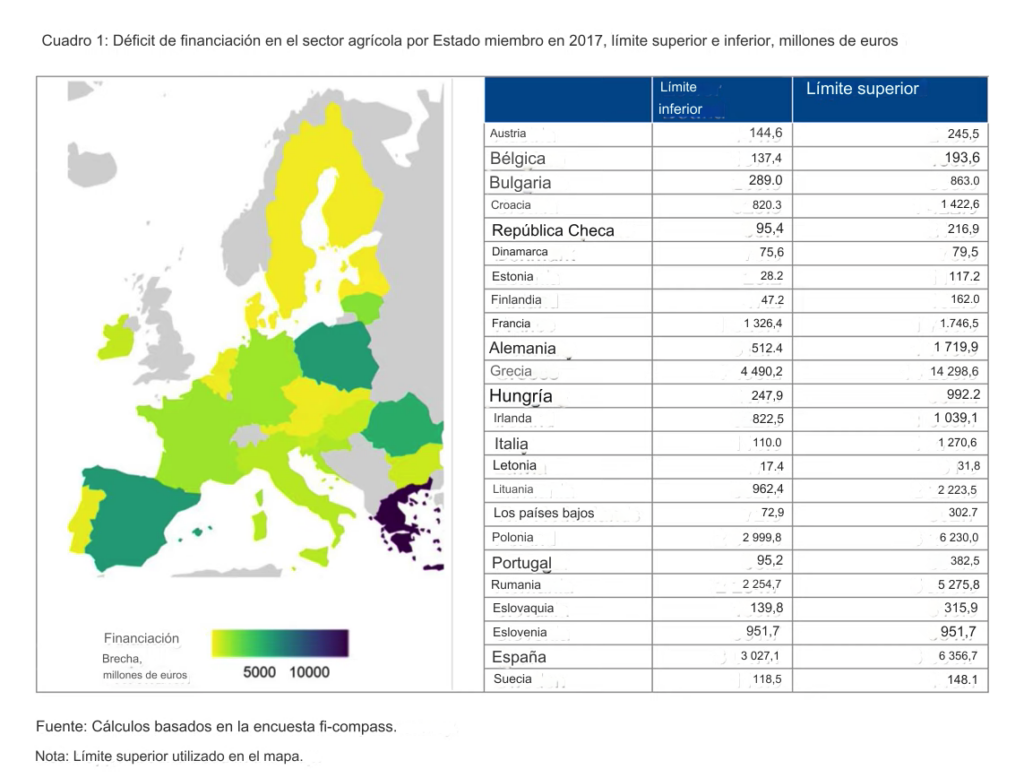

Según la UE, existen enormes déficits de inversión en el sector agrícola, que oscilan entre 18.000 y 46.000 millones de euros al año. La siguiente figura lo ilustra. Cuanto más oscuros son los países, mayor es el respectivo déficit de inversión.

Para los inversores, la situación actual significa, por tanto, que pueden obtener inicialmente rendimientos significativamente superiores a los habituales en el mercado, un mecanismo habitual de la economía de mercado. Por esta razón, este mercado es actualmente especialmente interesante para muchos inversores.

HeavyFinance también informa de que las recuperaciones tardan una media de 6-8 meses una vez que un préstamo ha entrado en mora. Este es el tiempo que tardan los tribunales y los alguaciles en hacer su trabajo hasta que HeavyFinance recibe el dinero de la venta de la ejecución hipotecaria y puede distribuirlo de nuevo a los inversores. Si el prestatario impugna la valoración de la garantía o plantea dudas sobre la venta de la ejecución hipotecaria, este proceso también puede retrasarse.

74/100

Puntos

Una rentabilidad superior al 12 % con los préstamos agrícolas

Invertir a partir de 100 euros en préstamos garantizados

Bonificación del 2% de devolución

AL PROVEEDOR*

Conclusión: Buenas perspectivas para una inversión en préstamos agrícolas

En el clima económico actual, HeavyFinance es una plataforma de préstamos P2P muy interesante para mí. La plataforma ofrece a sus inversores buenas garantías y las subvenciones de la UE para préstamos agrícolas siguen aumentando, lo que minimiza el riesgo de impago. El mayor riesgo para mí en este momento reside en las recuperaciones. Debido a la corta edad de la plataforma, aún me pregunto si realmente funcionarán tan bien como se anuncia. No obstante, seguiré ampliando mi inversión en HeavyFinance y pronto la aumentaré a 5.000 euros. ¡Pronto sabrás cómo van las cosas hasta entonces!

Sobre nuestro autor

Aleks Bleck es el rostro de Northern Finance y ya era accionista, prestamista e inversor en ETF a los 18 años. Su actividad se centra en los préstamos P2P y los ETF pasivos. Aleks fundó Northern Finance en 2017 mientras estudiaba Administración de Empresas en Luneburgo.

Creó el canal de YouTube junto con su trabajo principal en banca de inversión y corporativa antes de centrarse finalmente en Northern Finance a tiempo completo.

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Imagina que inviertes todo tu dinero durante muchos años y ahorras para alcanzar un objetivo concreto. De repente, tu cartera está en números rojos y pierdes todos tus activos. Este es un escenario que los principiantes en bolsa temen especialmente. Pero, ¿es esto posible si inviertes en ETF? En este artículo, descubrirás qué riesgos debes […]

Los ETF de mercados emergentes son una opción de inversión fascinante pero también desafiante para muchos inversores. Estos mercados ofrecen la posibilidad de obtener grandes rendimientos, pero también están asociados a mayores riesgos. En este artículo, te presentamos los mejores ETF que cubren los mercados actuales. Juntos, te proporcionaremos los conocimientos que necesitas para tomar […]