¿Quieres saber cuál de estos dos proveedores te ofrece más intereses, planes de ahorro, seguridad, centros de negociación, cashback, menores costes o la mejor app? Analizaremos todos estos aspectos y más en la gran comparativa de hoy entre Scalable Capital vs Trade Republic, ¡Para que sepas qué corredor se adapta mejor a ti y a tus necesidades!

Los hechos más importantes en breve

- Hacemos la gran comparación y analizamos los dos brokers desde diferentes perspectivas

- Aquí puedes aprender a ahorrar costes considerando el bróker adecuado

- Puedes averiguar qué clases de activos te ofrecen los dos corredores y quién tiene más opciones

Scalable Capital vs Trade Republic: La gran comparación

Hemos seleccionado aspectos importantes que comparamos a continuación para que puedas ver qué corredor puede representar mejor tus intereses.

Visión general de los proveedores

Durante mucho tiempo, Trade Republic fue el primer neobroker de Alemania y más tarde de Europa que tuvo mucho éxito:

- El proveedor se fundó en Múnich en 2015, en ese entonces con el nombre de Neon Trading

- Ya han recibido más de 1.100 millones de euros en financiación de capital riesgo

- El proveedor está activo en 17 países de Europa con más de 2 millones de clientes

Scalable Capital, por su parte, se creó en 1016 como empresa de gestión de activos digitales. Llevan ofreciendo el popular broker desde 2020. Ahora compiten con Trade Republic por el primer puesto entre los neobrokers.

Dependiendo de lo que esperes de tu corredor y estés dispuesto a pagar, el resultado variará a la hora de decidir qué corredor es más adecuado para ti.

Seguridad y gestión de cuentas

Antes de que puedas invertir, es necesario que te identifiques para poder abrir una cuenta. En Scalable Capital, esto funciona mediante Videoident, Postident y E-Ident. Trade Republic solo ofrece Videoident por el momento.

En cuanto a las transferencias bancarias, Scalable Capital funciona mediante transferencia bancaria y domiciliación bancaria. Trade Republic te permite utilizar transferencia bancaria, tarjetas de crédito, Apple Pay y Google Pay.

- Ambos corredores están regulados por la autoridad alemana de supervisión financiera BaFin y te ofrecen una protección de depósito de 100.000 euros

- En este punto, cabe mencionar que tus acciones, ETFs y otros activos se consideran activos especiales y los 100.000 euros se aplican principalmente al efectivo mantenido en la cuenta

A efectos fiscales, cabe señalar que existe una deducción fiscal automática, ya que se trata de corredores alemanes para clientes alemanes. También se ofrece autenticación de dos factores para proporcionarte más seguridad. No se pueden establecer depósitos para niños.

|  | |

| Identificación para abrir una cuenta | Videoident | Videoident, Postident, E-Ident |

| Reglamento | Sí, por BaFin | Sí, por BaFin |

| Garantía de depósito | Sí, hasta 100.000 | Sí, hasta 100.000 |

| Pago automático de impuestos | Sí | Sí |

| Autenticación de 2 factores | Sí | Sí |

| Depósitos para niños | No | No |

Negociar acciones, ETFs y bonos

Ambos proveedores ofrecen muchas opciones para operar. Trade Republic ofrece una amplia selección de 9.000 acciones y 2.400 ETF. En el lado negativo, algunas acciones muy conocidas, como Toshiba, ya no son negociables.

Scalable Capital ofrece una selección igualmente amplia, con 8.000 acciones y 2.500 ETF. No he podido encontrar quejas similares a las de Trade Republic en este contexto. Por tanto, la mayor selección de Trade Republic debe tratarse con cautela. Básicamente, por tanto, ambas tienen una oferta relativamente similar.

- También puedes negociar bonos en Trade Republic, pero la gama se limita a 500 bonos corporativos y gubernamentales

- Si un inversor observa la gama que ofrecen los corredores tradicionales, como Consorsbank, la diferencia es claramente reconocible: aquí se pueden negociar unos 14.000 bonos

El enfoque de Scalable Capital es similar. Aquí también se ofrece solo una gama limitada de bonos, pero tienen más de 600 ETF de bonos en oferta, como el iShares iBonds Dec 2026 Term EUR Corp (Dist). Si te interesan los fondos del mercado monetario, Scalable Capital también ofrece una selección.

Un aspecto negativo es que no es posible comprar acciones fraccionadas ni ETF en Scalable Capital, por lo que solamente puedes comprar acciones enteras. Puedes hacer una excepción si inviertes en un plan de ahorro. Puedes crearlo y cancelarlo para el mes siguiente, en cuyo caso solo habrás comprado una acción.

Centros de comercio

Trade Republic solo ofrece un centro de negociación, la Bolsa LS. Están abiertos desde primera hora de la mañana hasta última hora de la tarde, hora alemana. Scalable Capital, en cambio, te ofrece dos centros de negociación, Gettex y XETRA, la mayor Bolsa de Alemania.

Las dos bolsas más pequeñas están abiertas más tiempo. Sin embargo, debido al gran diferencial, solo debes negociar dentro del horario de apertura de XETRA. La Autoridad de Supervisión Financiera holandesa ha analizado este aspecto con más detalle con el siguiente resultado: Esta negociación, en el llamado pago por flujo de órdenes, prohibido por la UE, puede ser significativamente más cara que en otros mercados líquidos.

En la tabla anterior puedes ver que aproximadamente el 70% de los casos tendrás un precio peor que en las principales Bolsas, basándonos en 140.000 transacciones, lo que hace que operar sea unos 48 céntimos más caro para una inversión de 1.000 euros.

En este punto, sin embargo, también hay que tener en cuenta, que las principales Bolsas cobran una comisión de orden más alta. Esto hace que negociar en estas Bolsas sea algo más caro.

Un estudio de la autoridad española de supervisión financiera, la CNMV, llegó a conclusiones similares. El resultado de esta investigación es una diferencia de precio en el pago por flujo de órdenes de 1,48 euros por cada 1.000 euros invertidos en acciones españolas. Sin embargo, no todo era malo, ya que las comisiones para el inversor podían reducirse.

Básicamente, no te equivocarás si operas durante las horas de negociación de XETRA. De esta forma sueles conseguir el mejor precio.

Derivados

Las opciones no son negociables con ninguno de los dos proveedores, pero sí algo parecido: los warrants y los derivados. Los warrants los emiten los bancos. Están normalizados y controlados. Las opciones, en cambio, se conciertan entre participantes en el mercado bursátil.

Scalable Capital ofrece unos 375.000 warrants, al igual que Trade Republic. Ninguno de los dos proveedores permite operar con futuros o CFD. El Forex, es decir, la negociación con divisas, tampoco es posible con ninguno de los dos proveedores.

Esto significa que no puedes mantener activamente el dólar estadounidense en tu cartera, por ejemplo, salvo con ETP. Estos son un tipo de ETF de divisas. Si recibes un dividendo en dólares estadounidenses, se convierte automáticamente en euros y no puedes dejarlo en dólares estadounidenses.

Criptodivisas

Si te interesan las Criptomonedas, también encontrarás lo que buscas con ambos proveedores. Trade Republic va por delante con 52 Criptomonedas y tiene la opción de invertir en todos los planes de ahorro. Scalable Capital ofrece 13 Criptomonedas, pero solo en forma de ETPs y no como monedas reales.

No puedes transferir las monedas de Trade Republic a tu propio monedero, pero esto es posible para algunas monedas en Scalable Capital. Ninguno de los dos proveedores puede sustituir a una Bolsa de criptomonedas real, si te interesa este tema con más detalle.

No obstante, puedes beneficiarte de la tendencia de los precios con ambos:

- En Trade Republic, el almacenamiento de monedas lo gestiona BitGo Alemania regulado por BaFin.

- Además del 1 euro normal por operación, pagas un diferencial de entre el 1 y el 2 por ciento sobre el tipo de cambio actual de la divisa correspondiente

- Estas comisiones están bien, pero son más baratas en las bolsas de criptomonedas especializadas

En Scalable Capital, la custodia de los PTE varía en función del PTE. Puedes obtener más información en la hoja informativa correspondiente. El diferencial oscila entre el 0,69 y el 0,99 por ciento, por lo que es menor que con Trade Republic. Los planes de ahorro son posibles con ambos proveedores desde tan solo un euro.

| | |

| Acciones | 9.000 | 7.500 |

| ETF | 2.400 | 2.500 |

| Bonos | 500 | Algunos bonos + ETFs de bonos |

| Centros de comercio | Intercambio LS (7:30 – 23:00) | Gettex (8:00 – 22:00); XETRA (9:00 – 17:30) |

| Fragmentos | Sí, a partir de un euro | No, sólo acciones enteras, salvo a través de un plan de ahorro |

| Garantías | 300.000 | 300.000 |

| Criptomoneda | 52 | 13 en forma de PTE |

| Transferencia al monedero | No | Parcialmente |

| Propagación de criptomonedas | 1 – 2 por ciento | 0,69 por ciento (Prime/Prime+); 0,99 por ciento (Free Broker) |

Planes de ahorro

Los planes de ahorro para acciones y ETFs también son populares. Con Scalable Capital, puedes hacer que tus planes de ahorro se ejecuten mensualmente, cada 2 meses, cada 3 meses, cada 6 meses o anualmente. En Trade Republic, puedes ejecutar tu plan de ahorro semanalmente, cada 2 semanas, mensualmente o trimestralmente, los días 1 ó 16 de cada mes.

En cuanto al número de planes de ahorro posibles en ETFs, ambos proveedores son bastante similares. Trade Republic ofrece la opción de 1.900 ETF y Scalable Capital 2.500 ETF que se pueden ahorrar en forma de plan de ahorro. Aquí encontrarás una buena selección de ETF relevantes.

Una diferencia mayor se observa en los planes de ahorro en acciones, donde Trade Republic está a la cabeza con más del doble de planes de ahorro. El proveedor ofrece 2.500 planes de ahorro en acciones, mientras que Scalable Capital ofrece 1.000.

| | |

| Ejecución de planes de ahorro | semanalmente, cada 2 semanas, mensualmente, cada 3 meses | mensualmente, cada 2 meses, cada 3 meses, cada 6 meses, anualmente |

| Días de ejecución | 1. o 16. | 1., 4., 7., 10., 16., 19., 22., 25. |

| Planes de ahorro ETF | 1.900 | 2.000 |

| Planes de ahorro en acciones | 2.500 | 1.000 |

Comparación de costes con Scalable Capital vs. Trade Republic

La gestión de la cuenta de valores es gratuita con ambos proveedores. Los costes de las órdenes son muy comparables: Al operar a través de la Bolsa LS en Trade Republic, el inversor paga 1 euro por operación; en Scalable Capital, operar a través de Gettex cuesta 0,99 euros.

Cuando operas a través de XETRA, hay un cargo de 3,99 euros + 0,01 por ciento de la orden, pero como mínimo 1,50 euros. Esto significa que hay al menos 5,49 euros de gastos de la orden, lo que solo merece la pena si inviertes 1.000 o varios miles de euros. Por debajo de esta cantidad, se recomienda operar a través de Gettex.

En cuanto a los costes, también es interesante señalar que Scalable Capital ya no te cobra ningún coste si compras ETF de iShares, Invesco o Xtrackers con un volumen de pedido de 250 euros, en lugar de 0,99 euros.

Los planes de ahorro en acciones y ETF son totalmente gratuitos con ambos corredores. Los planes de ahorro en criptomonedas cuestan 1 euro + el diferencial del 1 al 2 por ciento en Trade Republic y 99 céntimos en Scalable Capital, o 5,49 euros si operas en XETRA, más un diferencial del 0,99 por ciento.

En Trade Republic no hay modelos de suscripción, lo que sin duda resulta atractivo para muchos. Por otra parte, los inversores ya pueden utilizar casi todas las funciones con la versión gratuita de Scalable Capital.

Si un inversor negocia más, puede pagar un poco menos por orden u obtener un préstamo de valores más favorable a un interés más bajo si se suscribe. Los inversores también pueden ganar intereses sobre su propio dinero al 4% con el modelo de suscripción.

Tipos de pedidos, intereses y devoluciones

Los tipos de orden son los mismos para ambos proveedores, con la excepción de que Scalable Capital tiene uno más. Personalmente, suelo comprar con una orden limitada, ligeramente por debajo del precio actual. Ese tipo de orden debería ser suficiente para la mayoría de los inversores.

Puedes solicitar a Trade Republic una tarjeta de plástico por 5 euros o una tarjeta metálica por 50 euros, que puedes utilizar para gastar dinero normalmente. Puedes recibir el 1 por ciento de las ventas como el llamado saveback:

- Se trata de un tipo diferente de cashback, que no recibes como dinero en efectivo, sino como bonificación para tu próximo plan de ahorro

- La ventaja es que puedes ahorrar hasta 15 euros extra al mes sin tener que invertir ese dinero, sino que lo añade Trade Republic

| | |

| 1. Costes: | ||

| Gestión de cuentas de custodia | Gratuito | Gratuito |

| Gastos de pedido | LS Exchange 1 € | Gettext 0,99 euros; XETRA 3,99 euros + 0,01 por ciento (mín. 1,50 euros) |

| Gastos de pedido | 1 € | 0,99 € excepto iShares, Invesco, Xtrackers; ETFs por 0 € a partir de 250 € de volumen de pedido |

| ETF y planes de ahorro en acciones | Gratuito | Gratuito |

| Planes de criptoahorro | 1 € + diferencial del 1 – 2 por ciento | 0,99 € / 5,49 € + 0,99 por ciento de diferencial |

| 2. Costes ocultos: | ||

| Inscripción en el registro de acciones | 2 € | Gratuito |

| Inscripción Junta General Anual | 25 € | 25 € |

| Instrucción estándar | 1 € | Gratuito |

| Negociación con derechos de suscripción | 1 € | Costes de Gettex o XETRA |

| 3. Información adicional | ||

| Modelo de suscripción | Gratuito | Corredor libre 0 € ; Prime Broker 2,99 € p. M.; Agente Prime+ € 4,99 p. M. |

| Interés | 4 por ciento anual. | 0 por ciento / 4 por ciento en Prime+ |

| Tipos de pedido | Market, Limit, Stop Market | Market, Limit, Stop Market, Stop Limit |

| Cashback | Ahorro del 1 por ciento hasta 15 euros al mes | Sin devolución |

Conclusión: La comparación – Scalable Capital vs. Trade Republic

Personalmente, creo que Scalable Capital es ligeramente mejor que Trade Republic, ya que me gusta un poco más la interfaz de la web y la aplicación. Sin embargo, es solo mi preferencia personal. También me parecen interesantes las herramientas de análisis, algunas de las cuales también se pueden utilizar en la versión gratuita.

Lo que también me parece interesante de Scalable Capital es la posibilidad de un préstamo de valores, que Trade Republic no ofrece. Operar con XETRA, que puede ser especialmente útil para órdenes grandes, también es una ventaja con Scalable Capital.

Como hemos visto, la calidad de los precios se convierte en un problema en las Bolsas pequeñas cuando se realizan pedidos grandes. En estos casos, prefiero utilizar XETRA, lo que no es posible con Trade Republic.

No obstante, Trade Republic también es muy buena en mi opinión, pero Scalable tiene una ligera ventaja. Al fin y al cabo, depende de ti y de tus prioridades, de en qué quieres invertir y de qué condiciones te convienen más. Ambos corredores tienen grandes ofertas para los inversores.

FAQ – Preguntas frecuentes

¿Conseguir rendimientos fiables de entre el 14 y el 17%? ¿Te parece un sueño poco realista para los inversores? Hoy te presentaré al proveedor Swap con más detalle, algunos datos importantes, más información sobre las oportunidades de riesgo y rentabilidad, ¡y mi experiencia Swaper con mi propia cartera!

Los hechos más importantes en pocas palabras:

- Con los préstamos P2P, puedes ganar entre un 14 y un 17% de rentabilidad al año con el proveedor Swap

- Estos préstamos tienen un plazo muy corto de 30 días por término medio

- Con la bonificación por fidelidad, puedes obtener incluso un 2% adicional sobre tu inversión

- La publicación periódica de informes y datos financieros hace que el proveedor sea transparente en el mercado

Qué es realmente Swaper

Desde 2016, Swaper ha ofrecido de forma fiable a sus inversores una rentabilidad de entre el 14 y el 17 por ciento anual en préstamos al consumo. Si llevas tiempo por aquí, puede que recuerdes al proveedor que analicé más de cerca hace unos años.

- Con Swap, puedes invertir en préstamos P2P o entre iguales

- Esto es crowdlending

- Prestas tu dinero y recibes intereses a cambio

- Aquí puedes contar con tipos de interés fijos invirtiendo en préstamos personales sin garantía

En aquel momento, critiqué la transparencia de Swaper, en la que han trabajado hasta hoy. Entretanto, se han vuelto mucho más transparentes y pueden mostrar su rentabilidad real con informes anuales auditados, por ejemplo. Por tanto, ha llegado el momento de echar otro vistazo al proveedor y evaluar si el proyecto merece la pena para los inversores.

Swaper es una plataforma P2P que interesa a los inversores que no quieren comprometerse durante demasiado tiempo, pero que, aun así, desean obtener elevados tipos de interés. Los plazos cortos son de unos 30 días para los préstamos al consumo de España y Polonia.

Dependiendo de cuánto inviertas, puedes ganar entre un 14% y un 16% de intereses anuales por ingresos pasivos con los préstamos P2P. Puedes conseguir el 16% si te acoges a su programa de fidelidad.

La plataforma se lanzó a finales del 2016 y desde el principio ha ofrecido altos tipos de interés. Si teóricamente hubieras invertido 1.000 euros en ese momento, habrías obtenido un rendimiento de más del 150% con el 14% de interés anual durante 7 años gracias al efecto del interés compuesto y habrías acabado con una suma de unos 2.500 euros.

En los últimos 30 días (a febrero de 2024), el volumen de préstamos del proveedor ascendió a 19 millones de euros. Esto demuestra la fuerte evolución de Swaper, que ha pasado de un volumen de financiación de unos cientos de miles de euros a 19 millones de euros en un mes.

Los datos más importantes de un vistazo

| Fundación: | 2016 |

| Sede de la empresa: | Tallin, Estonia |

| Oferta: | Préstamos al consumo |

| Regulación: | No (la empresa matriz Wandoo está regulada) |

| Número de inversores: | 5761 inversiones activas (a mayo de 2024) |

| Importe de las inversiones realizadas: | 367 millones |

| Rendimiento: | 14 – 17 por ciento |

| Autoinvertir: | Sí |

| Programa de bonificación por fidelidad: | Sí (Si inviertes al menos 25.000 euros en un plazo de 3 meses, puedes recibir un 2% adicional) |

| Opción de recompra: | Sí |

| Importe mínimo: | 10 euros |

Autoinversión

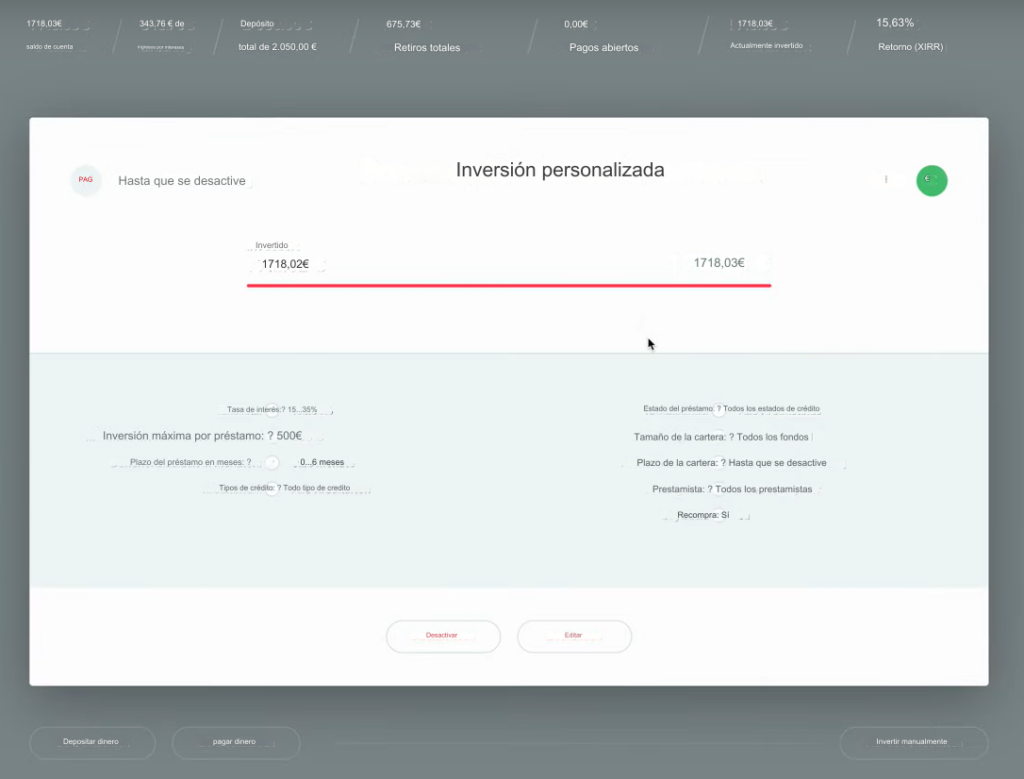

La función de Autoinversión se llama «Inversión Personalizada». Una vez en el panel de control, podemos hacer clic en «Editar» y ver las opciones de configuración.

Aquí, por ejemplo, podemos elegir cuántos porcentajes de rentabilidad queremos invertir o cuánto queremos invertir por préstamo. En mi opinión, esto es bastante poco importante para proveedores como Swaper, ya que depende de la empresa matriz Wandoo y de su rentabilidad, que la inversión funcione al final.

Que inviertas 100 euros en 10 préstamos o 1.000 euros en un préstamo es más bien irrelevante, ya que todos los préstamos proceden de la misma empresa. No hay otros proveedores en el sitio web, por lo que desde mi punto de vista no hay diferencia.

También puedes establecer el plazo, que es muy importante. Puedes establecer voluntariamente hasta 6 meses. En la práctica, como ya hemos visto, es más probable que sea de un mes.

- A continuación, puedes seleccionar que todo se invierta y se ejecute hasta que desactives la Autoinversión

- Entonces debes seleccionar «Sí» para la opción «Recompra».

- Tienes a tu disposición otros criterios, como los tipos de préstamo, el estado del préstamo y el prestamista

- Al final, guarda tu configuración y tu inversión automática se ejecutará sin que tengas que hacer nada

También puedes invertir manualmente si lo deseas. Encontrarás el botón «Invertir manualmente» en la parte inferior derecha. Sin embargo, rara vez encontrarás aquí la opción de hacerlo, ya que la mayoría de la gente deja activada la autoinversión. Puedes editar la configuración de tu autoinversión en cualquier momento o desactivarla si lo deseas.

Riesgo Swaper: ¿Qué tan segura es la plataforma?

El proveedor en sí no está regulado. Sin embargo, cabe señalar que la empresa matriz Wandoo Finance está regulada, lo que también debe tenerse en cuenta.

La empresa matriz también desempeña un papel importante en lo que se refiere al riesgo. Desde 2020, he criticado la falta de transparencia de la empresa matriz. La falta de transparencia también está relacionada con la rentabilidad y el riesgo, ya que es difícil hacer una evaluación.

Ahora, sin embargo, parece que se están produciendo cambios positivos. Wandoo Finance ha publicado sus estados financieros anuales auditados para 2022 y las cifras no auditadas hasta noviembre de 2023. Se trata de un paso decisivo hacia la transparencia, motivo por el cual he invertido personalmente otros 1.000 euros.

Para evaluar la seguridad, echemos un vistazo a algunas cifras financieras. El Grupo Wandoo obtuvo un beneficio bruto de 2,1 millones de euros en los 11 primeros meses de 2023, como puede verse en los informes publicados. Esto significa que casi han duplicado su beneficio bruto respecto al año anterior.

Tras deducir los gastos, el resultado fue un beneficio de 300.000 euros, frente a una pérdida de unos 850.000 euros el año anterior, lo que representa una evolución positiva. La empresa matriz cita como causa de ello la pérdida debida a la pandemia de coronavirus.

- La cartera neta de préstamos también ha aumentado significativamente, pasando de 6,9 millones de euros en 2022 a 10,7 millones de euros en 2023

- Pero, ¿De dónde procede este rápido aumento? La razón son los inversores institucionales, que han invertido cada vez más dinero

- Los principales inversores también están mostrando interés y creen en un mayor crecimiento de la plataforma

Desde su fundación en 2016, la empresa ha recaudado fondos propios por un total de 11 millones de euros y capital de deuda por valor de 7 millones de euros.

En principio, invertir en Swaper entraña riesgos. Sin embargo, también tienes la posibilidad de obtener una rentabilidad anual muy alta, del 14 al 16%, que sin duda ha merecido la pena en el pasado.

¡Atención! Además de este alto rendimiento potencial, la mejora de la transparencia es un factor decisivo para mí. Las cifras son prometedoras y ahora se publican regularmente, lo que supone un claro avance y hace atractivo al proveedor.

- Aquí no hay riesgo de divisas, ya que puedes operar en euros

- También existe el riesgo fundamental de los préstamos sin garantía

- Son préstamos que no están garantizados por una propiedad o equipo, por ejemplo

- Para ello, la plataforma ofrece préstamos garantizados y no garantizados para que el inversor pueda elegir

Lo que también aumenta la seguridad es la opción de recompra que ofrece el proveedor. Si los préstamos no se pagan y el deudor se retrasa más de 60 días, Swaper puede recomprar el préstamo.

Mi experiencia Swaper

Podemos entrar en la página principal y ver el panel de control y la autoinversión activa de mi cartera. Recientemente, he invertido otros 1.000 euros y ahora tengo una inversión total de 1.718 euros.

Ya he ganado 343 euros en intereses, pero ya he retirado 675 euros. También puedes ver que mi rentabilidad es actualmente del 15,63% anual.

Es bueno saberlo: Los plazos varían entre un mínimo de 10 y un máximo de 30 días. Esto significa que los plazos de los préstamos son muy cortos, lo que supone una ventaja para muchos inversores, ya que no tienes que inmovilizar tu dinero durante mucho tiempo.

También es posible hacer clic en los préstamos individuales y venderlos en cualquier momento sin descuento si un inversor quiere salir de la inversión. Por tanto, en caso de duda, es posible recuperar rápidamente la liquidez. También puedes echar un vistazo más de cerca al plan de pagos y a los detalles del préstamo haciendo clic en el préstamo correspondiente.

En el pasado, he criticado a Swaper por su falta de transparencia. Ahora veo cambios positivos, por lo que he invertido otros 1.000 euros y ahora tengo una inversión total de más de 2.000 euros. Seguiré vigilando al proveedor en el futuro y estaré atento a los cambios.

Sin embargo, actualmente el proveedor parece muy transparente y puede proporcionar informes convincentes que se publican a intervalos regulares. También son positivos los atractivos rendimientos potenciales y los cortos plazos, por lo que no tienes que atar tu dinero a una inversión durante mucho tiempo.

- Si tú también quieres invertir, puedes registrarte fácilmente y ser verificado en la página principal de Swaper

- El registro se completa cuando has confirmado tu identidad

- Para ello es necesario un documento de identidad

- Para ello, puedes subir una copia de tu DNI o pasaporte

A continuación, puedes ingresar dinero en tu cuenta mediante una transferencia bancaria. Por cierto, el importe mínimo de inversión es de 10 euros. Esto demuestra que también puedes probar la plataforma con una aportación menor. Después puedes abrir la autoinversión y construir tu estrategia personal.

Conclusión: Experiencia Swaper: Atractivas oportunidades de rentabilidad para los inversores

Swaper fue opaca durante varios años, pero ha cambiado significativamente. Hay que tener en cuenta que periódicamente se publican cifras e informes actualizados para que los inversores puedan examinar los datos con detenimiento y obtener una visión de conjunto.

Yo mismo he podido adquirir ya unos cuantos años de experiencia con Swapery he invertido un total de 2.000 euros con una rentabilidad media superior al 15,63% anual. Los plazos cortos, que suelen ser de unos 30 días, son populares entre los inversores.

Invertir es muy fácil con la función de autoinversión: Solo tienes que tomarte el tiempo necesario para realizar ciertos ajustes y adaptarlos a tu estrategia. Por ejemplo, puedes seleccionar la rentabilidad deseada, el importe máximo por préstamo o el plazo. A partir de ahí, ¡tu inversión está totalmente automatizada!

Hasta ahora, Swaper siempre ha pagado puntual y fiablemente, y puede convencer con atractivos rendimientos potenciales del 14 al 16%. El interés mostrado por los inversores institucionales también habla a favor de la creciente confianza en el proveedor, lo que es una señal positiva para los inversores privados.

¿Te interesa invertir en inmuebles, pero no sabes cómo? También es posible que estés buscando inversiones de alto rendimiento con una rentabilidad media del 10 al 14%. En este artículo, te mostraré mi experiencia Fintown, qué deberías tener en cuenta y cuáles son sus ventajas e inconvenientes.

Los hechos más importantes en pocas palabras:

- ¿Buscas una inversión de alto rendimiento? Con los proyectos inmobiliarios a través de Fintown puedes conseguir una rentabilidad de entre el 10 y el 14%.

- Se admiten varios proyectos inmobiliarios en Praga: inmuebles que están actualmente en construcción o pisos que se alquilan online por periodos cortos de tiempo

- Te mostramos los pros y los contras y todo lo que necesitas saber sobre el proveedor

Prueba Fintown: préstamos P2P

El proveedor Fintown

Fintown es una de estas plataformas P2P. La diferencia con las demás es que este proveedor se centra en el sector inmobiliario. Colaboran con el Grupo Vihorev y ofrecen préstamos de esta empresa.

El Grupo Vihorev lleva desarrollando propiedades en la zona de Praga desde 2014. Además, ellos mismos tienen una inversión del 20% en cada uno de los préstamos ofrecidos en Fintown. Esto es especialmente importante que lo sepan los inversores, ya que demuestra que existe un gran interés en que los proyectos se realicen con éxito y los préstamos se devuelvan.

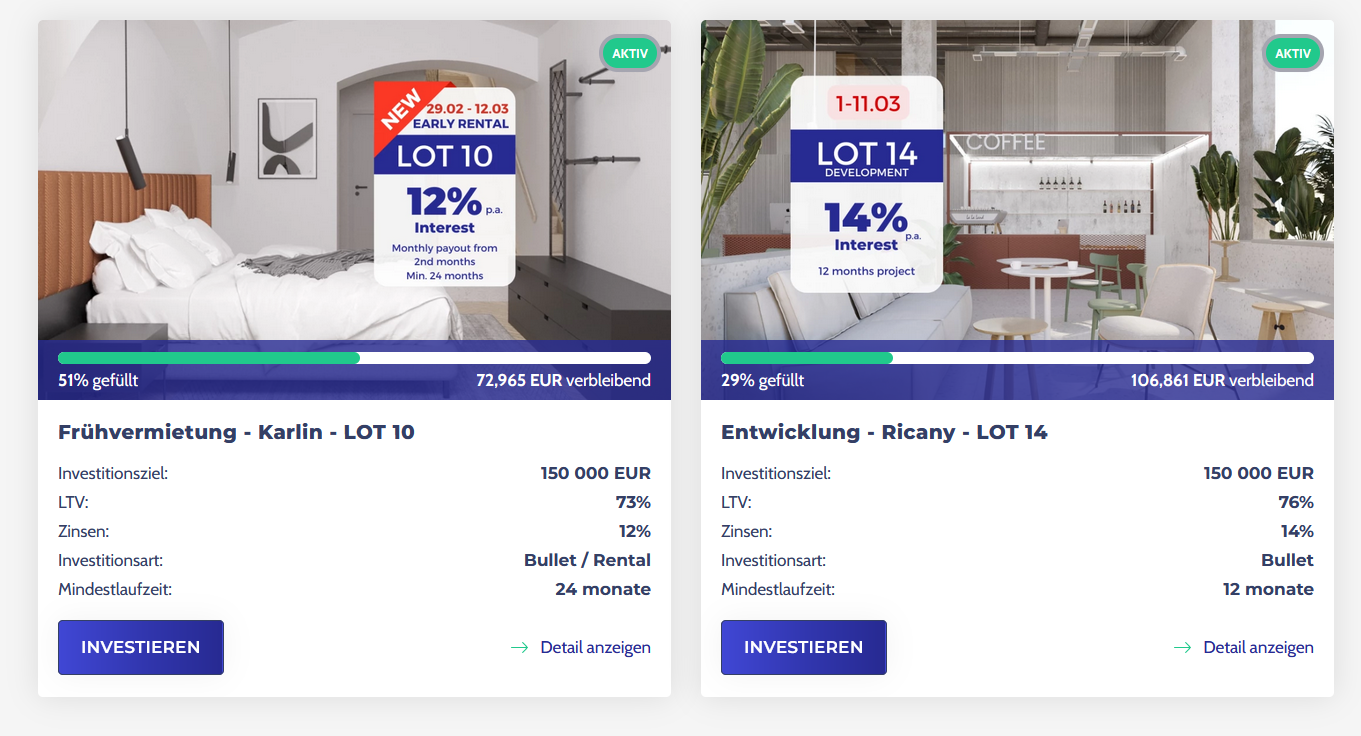

Hay dos formas distintas de invertir en inmuebles. Por un lado, puedes invertir en proyectos en construcción. Aquí puedes esperar rendimientos del 10 al 14%. Los inmuebles se compran para amueblarlos.

En la siguiente captura de pantalla puedes ver los proyectos actuales y algunos datos importantes. Puedes ver que los plazos son comparativamente cortos y qué tipos de interés se ofrecen.

Si quieres echar un vistazo más de cerca a los proyectos, encontrarás mucha más información en “Mostrar detalles”, el botón de la esquina inferior derecha.

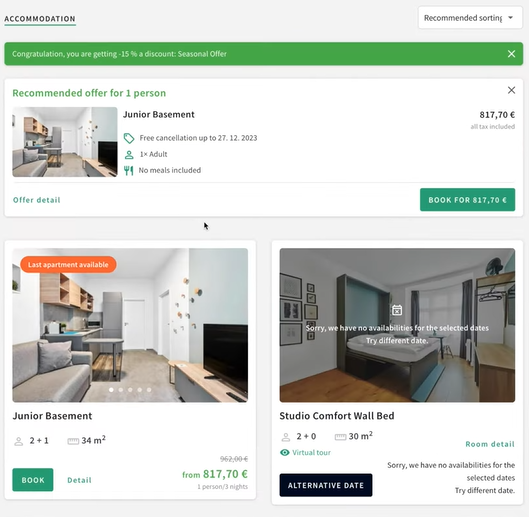

Por otro lado, puedes invertir dinero en propiedades que ya estén alquiladas. Puedes leer sobre los proyectos individuales en el sitio web de Fintown. En la captura de pantalla siguiente puedes ver cómo sería esto, por ejemplo.

Me parecen especialmente interesantes los inmuebles que ya se han alquilado. Una vez finalizada la construcción, los proyectos de desarrollo también se convierten en proyectos inmobiliarios que se alquilan regularmente. Para mí personalmente, el sistema funciona de forma similar a Gow & Grow.

Puedes ver fotos de los inmuebles y obtener información sobre ellos, como el precio de alquiler o el tamaño. Lo que me gusta especialmente son las descripciones detalladas, que pueden darte una buena visión general de los proyectos. También tienes acceso a documentos detallados, lo que garantiza la transparencia.

Mi cartera de Fintown: El modelo FLEXI en la prueba de Fintown

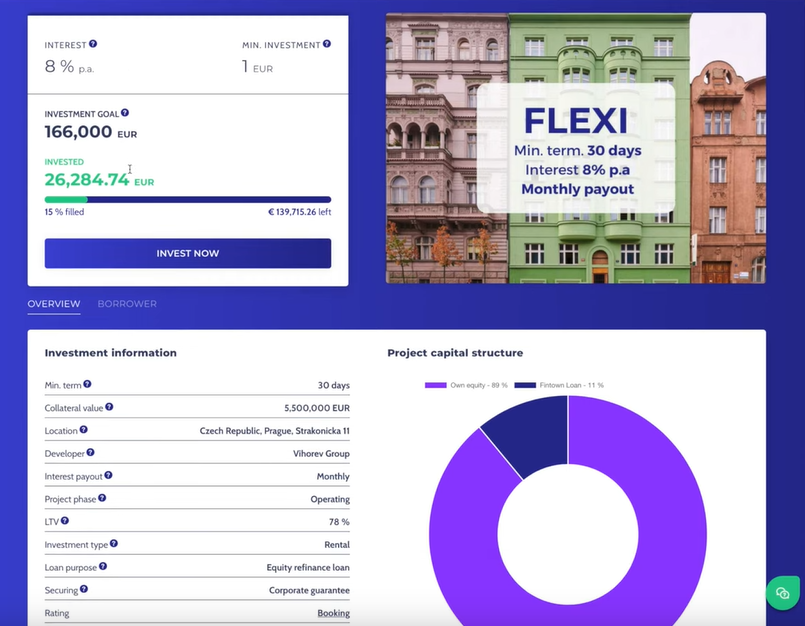

Llegados a este punto, me gustaría mostrarte un ejemplo concreto. En el llamado proyecto FLEXI, se recauda dinero de los inversores, lo que permite ganar un 8% de intereses. Lo atractivo de esta inversión es el bajo importe mínimo: ¡puedes invertir desde 1 euro!

Se trata principalmente de préstamos a corto plazo, que también pueden ser interesantes para los inversores. En este ejemplo, debes estar invertido en el proyecto durante al menos 30 días. Los intereses se calculan diariamente y se pagan mensualmente. Al final de los 30 días, puedes retirar tu dinero en cualquier momento. Los plazos cortos son especialmente atractivos para algunos inversores.

La siguiente captura de pantalla muestra un proyecto de ejemplo. La gran cantidad de información te proporciona transparencia, por ejemplo, puedes ver cuánto dinero se ha invertido ya. En este ejemplo concreto, ya se han recaudado más de 160.000 euros.

Fintown abre estos proyectos en función de la demanda. Esto también significa que tienes que ser rápido si te interesa un proyecto concreto. En “Plazo mín.” puedes ver cuánto tiempo tienes que invertir en el proyecto en cuestión.

En mi opinión, a diferencia de Go & Grow, aquí los inversores tienen más seguridad, ya que no se trata simplemente de una cartera de préstamos al consumo. En su lugar, está respaldada por propiedades reales, físicamente existentes, que sirven de garantía. El 8% de interés calculado diariamente hace que todo el proyecto sea bastante atractivo.

La vivienda ya se está utilizando y alquilando a los interesados en sitios web inmobiliarios como Booking.com, como puedes ver en la captura de pantalla siguiente. Se trata de un proyecto en el que una casa formada por varios pisos individuales, que se alquilan por semanas, en lugar de un inquilino que paga por años.

Alquilar a través de plataformas requiere naturalmente una gestión, lo que puede aumentar los costes. Al final, sin embargo, los inversores seguimos recibiendo una rentabilidad significativamente mayor, lo que se debe a los alquileres a corto plazo. Son una ventaja, ya que se puede cobrar más dinero que por un alquiler a largo plazo.

Las valoraciones de los pisos de alquiler son especialmente importantes en este contexto:

- El ejemplo concreto tiene actualmente una valoración de 8,9/10 estrellas con más de 2.000 opiniones

- Probablemente estés familiarizado con esto cuando busques un piso de alquiler para tus próximas vacaciones y leas atentamente las opiniones antes de decidirte por un piso

- Por tanto, es un criterio importante para decidir si alquilarías tú mismo un piso así o no. Por tanto, tómate el tiempo suficiente para examinar detenidamente el proyecto y obtener una visión general

Personalmente, me parece muy bien que se proporcione mucha información y que todos los inversores tengan la oportunidad de ver las propiedades. Esto hace que el proyecto sea muy interesante para los inversores, ya que todos pueden comprender fácilmente en qué están invirtiendo exactamente.

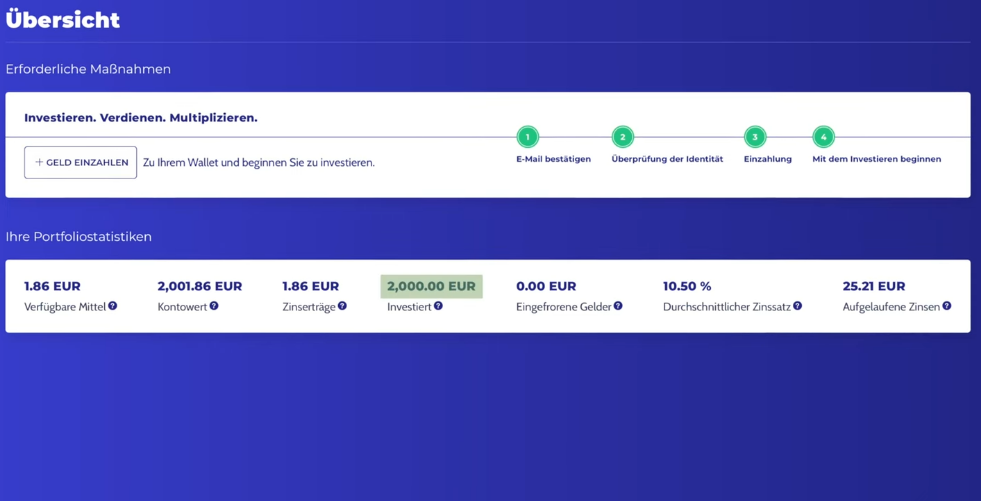

A mí también me parece apasionante el proyecto, especialmente el modelo FLEXI, y he invertido en él. Aquí me gustaría mostrarte brevemente mi cartera con el proveedor. Como puedes ver, he invertido un total de 2.000 euros.

Sólo he recibido 1,86 euros en concepto de intereses. En el extremo derecho encontrarás los llamados “intereses devengados”, que ascienden a 25,21 euros. Ya tengo derecho a ellos pero, como es habitual en los proyectos inmobiliarios, se pagarán al final del plazo.

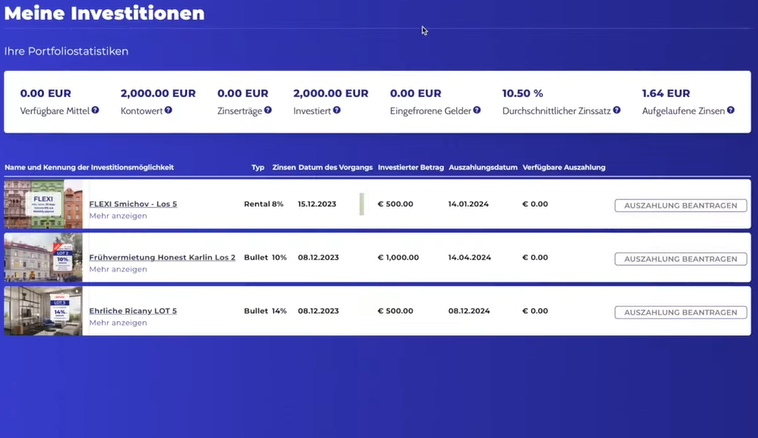

Me he diversificado en tres proyectos diferentes, como puedes ver a continuación. Hasta ahora he invertido 500 euros en el proyecto FLEXI, pero me gustaría aumentarlo aún más. El proyecto es una refinanciación del capital de los propietarios, que está subordinado al préstamo principal.

Por tanto, este préstamo es más arriesgado que el préstamo preferente. Por tanto, es importante que el proyecto también merezca la pena. Se pueden comprobar los valores para ello.

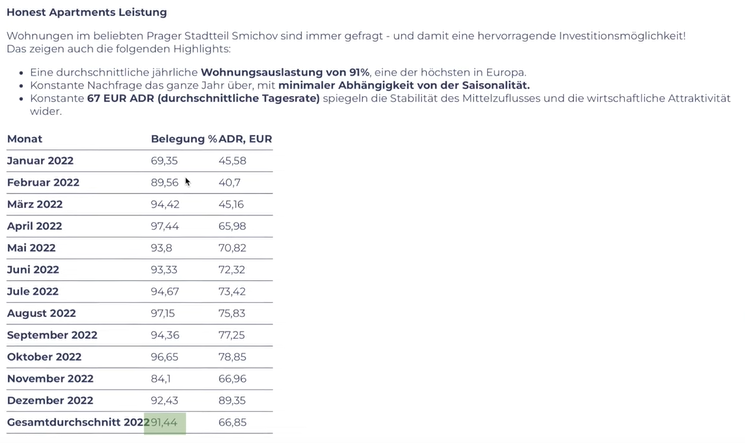

Por ejemplo, aquí se puede utilizar la tasa media de ocupación de los pisos y la renta media diaria de alquiler. También se muestran los ingresos anuales por alquiler y los valores netos. En este ejemplo concreto, se muestra un índice de ocupación del 91,44%.

Mi experiencia de Fintown con la seguridad

¿Son inversiones seguras? Las propiedades checas sirven de garantía para estos préstamos. Además, el Grupo Vihorev ofrece una garantía que puedes ver como garantía de recompra.

Por tanto, si el proyecto deja de ser rentable y los pisos de alquiler ya no pueden alquilarse, el Grupo Vihorev interviene. Debes saber que, desde que se fundó la empresa matriz, se ha pagado puntualmente a todos los inversores y hasta la fecha no se ha impagado ningún préstamo.

Actualmente no hay estados financieros anuales auditados del Grupo Vihorev disponibles en inglés. En respuesta a mi pregunta, se me informó de que los estados financieros anuales correspondientes a 2023 estarán disponibles en línea en el segundo trimestre, con el fin de aumentar aún más la transparencia.

Si tienes más preguntas, en el sitio web de Fintown encontrarás una clara sección de preguntas frecuentes sobre las posibles dudas que puedas tener, por ejemplo, en relación con la seguridad, el registro o más información sobre el producto de inversión.

Los inconvenientes de Fintown

Fintown es una plataforma relativamente joven. Esto se refleja, por ejemplo, en el hecho de que la traducción en las versiones alemanas es a veces incorrecta.

Debido a su juventud, el proveedor aún no ha podido demostrar su valía en muchas áreas. Por ejemplo, sólo el tiempo dirá cómo Fintown se enfrenta a un número creciente de préstamos e inversores y lo bien que puede escalar. El proveedor tampoco ha tenido que enfrentarse aún a ninguna prueba importante.

Lo que a veces se critica es que todavía no hay muchos proyectos disponibles. Sin embargo, esto es comprensible, ya que el proveedor es todavía bastante joven. Se están planificando más proyectos.

Hasta ahora, también puede considerarse una desventaja que no se disponga de estados financieros del grupo que proporcionen más información a los inversores. Aunque se dispone de muchos datos y documentos sobre Fintown, también sería beneficioso disponer de información sobre la empresa matriz.

Dependiendo del inversor, también puede ser una desventaja que actualmente no exista la función de autoinversión:

- Muchas plataformas P2P ofrecen una función automatizada para las inversiones

- Así, los inversores sólo tienen que introducir los parámetros deseados y las inversiones se realizan automáticamente según la estrategia individual, ahorrando tiempo y esfuerzo al inversor

- Sin embargo, también hay que mencionar que el esfuerzo es bajo

Además, Fintown no está sujeto a ninguna regulación. Sin embargo, se ofrece un alto nivel de transparencia y la seguridad está garantizada por las propiedades existentes y una especie de garantía de recompra.

Las ventajas de Fintown

Si en general te interesan las acciones inmobiliarias, invertir en préstamos P2P en el sector inmobiliario puede ser una alternativa. Los rendimientos potenciales comparativamente altos de la inversión en proyectos inmobiliarios son una clara ventaja.

Puedes esperar una rentabilidad del 10 al 14%. Como puedes ver, es una alternativa atractiva en comparación con las inversiones convencionales y, por tanto, es una buena opción como parte del componente de rentabilidad de tu propia cartera.

La experiencia de Fintown hasta la fecha ha demostrado que todos los inversores han cobrado a tiempo. Tampoco se han producido impagos de préstamos ni otras dificultades, lo cual es especialmente positivo, aunque la plataforma es aún relativamente joven.

El contacto con el cliente se describe a menudo como bueno y comprometido en las experiencias de Fintown en Internet. Puedes ponerte en contacto con el proveedor, que hasta ahora ha respondido abiertamente y es receptivo a las consultas de los interesados. Las preguntas se responden y el proveedor ayuda de forma rápida y fiable en caso de problemas.

La inversión es clara y fácil de entender. Tienes acceso a toda una serie de documentos. Puedes consultar la información y los documentos en el sitio web oficial.

Otro aspecto positivo es la baja aportación mínima que tienen que pagar los inversores para poder invertir. Esto significa que los inversores con menos activos a su disposición también pueden empezar a invertir.

También puede ser una ventaja que en gran medida sólo estés vinculado al préstamo durante un breve periodo de tiempo. Esto significa que puedes retirar tu parte en cualquier momento después de 30 días y reaccionar con flexibilidad.

Aquí encontrarás el sitio web del proveedor. Arriba a la derecha, bajo el botón “Iniciar sesión”, tienes la opción de registrarte si te interesa esta forma de inversión. En la misma barra, más arriba, encontrarás unas útiles Preguntas Frecuentes con información relevante.

Conclusión: Mi experiencia con Fintown – Atractivas oportunidades de rendimiento a través de interesantes proyectos inmobiliarios

Para resumir la prueba de Fintown, puede decirse que se trata de un proyecto interesante. Es bastante rentable alquilar pisos en sitios web online y generar así ingresos por alquiler proyecto.

Hay que asegurarse de que el inversor tenga acceso transparente a algunos documentos y datos importantes para poder evaluar los proyectos de forma realista. Por ejemplo, comprobar las valoraciones de las propiedades y si la reserva se utiliza plenamente para que las propiedades se alquilen con frecuencia.

Los atractivos rendimientos potenciales son un incentivo especial. Como inviertes en inmuebles, puedes hacer un buen uso de los préstamos P2P para diversificar tu cartera y no invertir sólo en acciones o similares.

En el lado negativo, hay que mencionar que la plataforma no está regulada y es comparativamente joven. El proveedor aún no ha podido demostrar su valía cuando se trata de crisis o situaciones difíciles. Sin embargo, existe una garantía en forma de propiedad y una especie de garantía de recompra.

¿Aún no has invertido y también te interesan otras inversiones? ¡Infórmate aquí sobre los ETF para principiantes!

FAQ – Preguntas frecuentes sobre Fintown

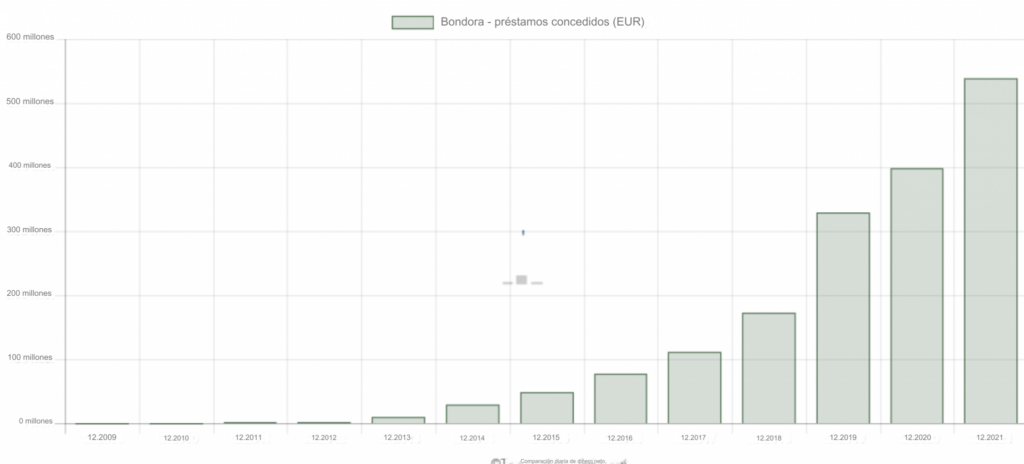

La oferta de Bondora difiere significativamente de otras plataformas P2P, porque te ofrece préstamos personales tradicionales «Gestor de Cartera» y «Cartera Pro», ¡Así como el programa de tipo fijo «Go & Grow»! Gracias a estas interesantes opciones y a su larga historia de éxitos, Bondora es uno de los proveedores de servicios P2P más populares de Europa. Tambien he adquirido experiencia Bondora.

También he podido adquirir experiencia con Bondora en los últimos años. Y eso es exactamente lo que quiero compartir hoy contigo. También echaremos un vistazo entre bastidores al proveedor estonio de P2P, arrojaremos luz sobre las oportunidades y los riesgos y hablaremos de los distintos productos.

Los hechos más importantes en breve

- Bondora es una de las plataformas P2P más antiguas y exitosas de Europa

- La empresa estonia ofrece tres productos diferentes

- Bondora se considera una plataforma conservadora y comparativamente segura. No obstante, siempre existe un riesgo con los préstamos P2P

¿Qué es exactamente Bondora?

Bondora en 2024 es conocida principalmente entre los inversores por su exitoso programa Go & Grow. Sin embargo, la empresa estonia es una de las más experimentadas en el mercado P2P y también ofrece otros productos financieros.

Se fundaron en 2008 como la primera plataforma de préstamos personales del norte de Europa. En aquel momento, la crisis financiera estaba en pleno apogeo y dificultaba mucho la obtención de préstamos para particulares y empresarios. Su actual director ejecutivo, Pärtel Tomberg, aprovechó la oportunidad y creó una solución precisamente para este problema con su plataforma P2P: Los prestatarios que no podían obtener dinero de bancos y otras empresas solían tener más éxito con Bondora.

| En el mercado desde: | 2008 |

| Sede de la empresa: | Tallin, Estonia |

| Regulado: | Sí, por la Autoridad de Supervisión Financiera de Estonia (FSA) |

| Número de inversores: | 197.190 Inversores |

| Volumen de crédito financiado: | Más de 384 millones de euros |

| Rendimiento: | Interés fijo del 6,75 % con el producto Go & Grow o del 7,6 % de media según los informes históricos |

| Importe mínimo de inversión: | 1 EUR |

| Garantía de recompra: | No |

| Autoinversión: | Sí |

| Mercado secundario: | No |

| Emisión de un certificado fiscal: | Sí |

| Programa de fidelización para inversores: | No |

| Bonificación inicial: | 5 EUR (Recibe con este enlace*) |

| Valoración: | Consulta nuestra valoración de la plataforma P2P |

La plataforma creció paso a paso: Inversores de toda Europa pueden invertir en préstamos de Estonia desde 2012. España y Finlandia se añadieron como mercados en 2013. La oferta también se amplió con el concepto «Portfolio Pro» (2017) y se superó el umbral mágico de 100 millones de euros en préstamos.

¿Cómo funciona la inversión?

Su funcionamiento es bastante sencillo: Al igual que otras plataformas P2P, Bondora también ofrece a los inversores la oportunidad de financiar préstamos con su capital. Estos préstamos al consumo privado suelen oscilar entre 500 y 10.000 euros y tienen un plazo de 3 meses a 5 años.

Varios inversores proporcionan conjuntamente al prestatario el dinero necesario y reciben a cambio una alta rentabilidad. Se encargan de gestionar el proceso y también reciben a cambio parte de los ingresos por intereses.

Sin embargo, este proceso es bastante arriesgado: Si un prestatario ya no puede devolver sus cuotas, en el peor de los casos los inversores pierden su capital. Gracias al elevado tipo de interés, una inversión de este tipo puede seguir siendo lucrativa si la cartera está bien diversificada.

¡Atención!

¡El rendimiento de una inversión en préstamos P2P no está en absoluto garantizado! ¡Incluso son posibles las pérdidas si se acumulan los impagos!

Ya sean préstamos P2P normales o Go & Grow: Más de 200.000 inversores están activos en Bondora en 2024 y han financiado un total de casi 600 millones de euros en préstamos. Esto convierte a la empresa en uno de los mayores proveedores de Europa.

Más que Go & Grow

En 2018, diez años después de su fundación, Bondora está revolucionando el mercado P2P en Europa, que ya está creciendo masivamente, con su oferta Go & Grow: Hasta ahora, los inversores podían invertir en préstamos individuales, de forma manual o automática. Entonces tenían que esperar que el prestatario pudiera hacer frente a sus cuotas. Incluso hoy en día, este enfoque sigue siendo la norma en el ámbito de los préstamos personales.

Con Go & Grow, en cambio, ofrecen un producto que aprovecha los muchos años de experiencia de la empresa: ¡La cartera la gestiona la propia Bondora! Basándose en un análisis de riesgos, se invierte en los mejores préstamos para que los inversores ya no tengan que gestionarlos.

También en este caso, el capital procede de inversores privados que lo confían a Bondora. Se les recompensa por esta confianza con un 6,75% de interés. Al mismo tiempo, no tienen que preocuparse de elegir los préstamos adecuados ni del riesgo de impagos: ¡aquí trabajan los profesionales de Estonia!

Con esta oferta, ¡Pueden iniciar una inimaginable marcha triunfal en el mercado P2P! Sin embargo, a menudo se olvidan de los préstamos personales «clásicos», que siguen estando disponibles a través de Portfolio Manager y Portfolio Pro y que han generado altos rendimientos para los inversores en el pasado.

Debido a las mejores tasas de interés, actualmente estoy invirtiendo mi capital en Monefit (obtenido con este enlace*) en lugar de en Bondora. Con Monefit gano más del 7,25% de interés, que es significativamente más que con Bondora. Como bono de bienvenida solo recibirás 5€ y un 0,25% de interés adicional durante 90 días sobre tu inversión a través de este enlace.

Riesgo Bondora: ¿Hasta qué punto es segura la plataforma P2P?

El hecho de que Bondora se fundara en plena crisis financiera se refleja en la gestión de la empresa: La empresa estonia se considera más bien conservadora y centrada en la seguridad y las reservas. Esta reputación contrasta con la de sus competidores, a menudo más agresivos, que quieren destacar ofreciendo los tipos de interés más altos posibles.

El enfoque conservador no es una desventaja, sino —al contrario— una ventaja a los ojos de muchos inversores. Numerosos inversores eligen específicamente Bondora y la experiencia de la empresa.

Es bueno saberlo:

Bondora tiene fama de ser muy conservadora. Sin embargo, ¡aún es posible conseguir rendimientos muy elevados (más del 15% anual)!

El hecho de que esta experiencia vale la pena se demostró recientemente durante la crisis de Covid: La incertidumbre general y el debilitamiento de la economía mundial no dejaron indemnes a los proveedores de P2P. Los impagos de préstamos aumentaron significativamente, los originadores de préstamos tropezaron y numerosas plataformas tuvieron que hacer frente a graves problemas.

Gracias a la estrategia conservadora, se pudo superar la crisis prácticamente ilesos. Un tope de transacciones de 400 euros al mes fue la única medida perceptible para los inversores.

Aunque este paso fue desagradable para algunos inversores, el éxito de la empresa le dio la razón: Afrontó la crisis mucho mejor que muchos de sus competidores y pudo defender una vez más su reputación como plataforma muy fiable.

Aunque el fuerte crecimiento del 90% en 2019 disminuyó significativamente durante la crisis, Bondora sigue teniendo éxito. Incluso con las cifras actuales (20% de crecimiento en 2020, 40% de crecimiento en 2021), no tienen nada que ocultar.

Rendimiento de Bondora 2024: ¿Qué es posible?

Por lo general, el siguiente principio se aplica a los préstamos P2P, como en todas partes en el mercado financiero: A mayor riesgo, mayor rentabilidad. Sin embargo, en la práctica, al menos con Bondora, ¡no es tan sencillo!

Si echamos un vistazo a los préstamos que se ofrecen, sus tipos de interés y sus tasas de impago, nos llevaremos una sorpresa: ¡Los préstamos peores valorados no tienen automáticamente los tipos de interés más altos! Al mismo tiempo, los préstamos con menor riesgo no son necesariamente menos lucrativos.

Por tanto, una inversión con Bondora depende en gran medida de tu propia estrategia y de la diversificación de tu cartera. ¡Aquí podemos conseguir rendimientos de más del 15%! Sin embargo, incluso es posible sufrir pérdidas si la inversión no se hace con cuidado.

El producto Bondora más popular en este momento es, sin duda, Go & Grow. El tipo de interés fijo del 6,75% que se ofrece aquí, junto con el alto nivel de comodidad y la buena seguridad (para los préstamos P2P) son atractivos para muchos inversores.

Con el Gestor de Cartera y la oferta Cartera Pro, la rentabilidad es variable. Con una estrategia muy conservadora o una inversión descuidada, puede estar por debajo del 6,75% de Go & Grow. Sin embargo, la media de toda la plataforma es ligeramente superior al 9%.

También hay que señalar que Bondora limita actualmente (a partir de abril de 2022) el depósito por inversor a un máximo de 1.000 euros al mes. Esta medida era necesaria porque la demanda de los inversores supera actualmente la oferta de préstamos. Aunque no debería ser un problema para el usuario medio, este límite puede ralentizar tu acumulación de riqueza en la práctica.

Es bueno saberlo:

En Bondora, ¡Los depósitos están limitados a 1.000 euros al mes! Las retiradas, en cambio, son posibles en cantidades ilimitadas

Bondora se centra en las inversiones en automóviles

Las plataformas P2P suelen ofrecer la opción de seleccionar tú mismo los préstamos deseados. Como alternativa, ahora existe en todas partes una función de autoinversión, que invierte automáticamente según las directrices establecidas por el inversor.

Sin embargo, la inversión manual tiene poco sentido, especialmente en el ámbito de los préstamos al consumo como los que ofrece Bondora: Los préstamos son muy similares y, aparte de sus cifras clave, no tienen ningún valor informativo real para el inversor.

Por tanto, se basan en gran medida en la autoinversión: Tanto el Gestor de Cartera como las ofertas de Cartera Pro seleccionan automáticamente los préstamos basándose en las especificaciones del usuario. Aquí no hay ninguna disposición para la inversión manual.

Con Portfolio Pro, los inversores pueden definir ellos mismos aspectos importantes como el plazo, el importe por préstamo o el mercado deseado. Parámetros como el tipo de interés y la clase de riesgo permiten una planificación estratégica y pueden posibilitar altos rendimientos.

Si, por el contrario, se utiliza el Gestor de Cartera, Bondora se hace cargo de estos ajustes por el usuario. Estas se resumen en seis estrategias básicas entre las que el inversor puede seleccionar una.

Bondora se centra así -más que todos sus competidores- en el uso de autoinversiones.

Lo que cuesta Bondora

Por lo general, el uso de Bondora es gratuito para los inversores; No hay comisiones por registro, uso o depósitos. Solo al retirar capital se cobra una comisión de 1 euro. ¡No importa si inviertes en Bondora Go & Grow, Portfolio Manager o Portfolio Pro!

Sin embargo, la situación es completamente diferente si decides negociar en el mercado secundario. Si ya has invertido en un préstamo y quieres salir antes, puedes vender tu inversión a otro usuario aquí.

Este proceso es especialmente útil si necesitas retirar tu dinero antes de tiempo (por ejemplo, debido a imprevistos), pero también te cuesta mucho: Además de la pérdida potencial de la venta, Bondora cobra un 1,5% adicional de tu inversión. El comprador del préstamo también debe pagar el 1,5%.

Bondora 2024 ofrece estos productos

Son conocidos principalmente por su plan de inversión «Go and Grow». Pero eso no es todo. Bondora también ofrece otras dos oportunidades de inversión, que examinaremos más detenidamente a continuación.

1. Portfolio Pro

La oferta «Portfolio Pro» de Bondora suena muy impresionante, pero en realidad no es más que una función de autoinversión, como ya sabes de otros proveedores de P2P.

Aquí puedes especificar el tipo de préstamo en el que quieres invertir en unos pocos pasos. Por ejemplo, puedes seleccionar el plazo y el importe por préstamo. También puedes seleccionar o desactivar manualmente los tres mercados disponibles: España, Finlandia y Estonia.

Las calificaciones son interesantes: Bondora tiene muchos años de experiencia en el mercado P2P: ¡llevan 15 años activos en 2024! Está claro que la empresa de Tallin ha aprendido mucho sobre el negocio de los préstamos en el proceso.

Esta experiencia se refleja en las calificaciones crediticias. Estas varían desde «AA» para las ofertas más seguras hasta la categoría «HR» («Alto Riesgo») para las inversiones especialmente peligrosas. Sin embargo, el tipo de interés también fluctúa en función de la calificación, por lo que no siempre es sensato invertir solo en los mejores préstamos.

Es bueno saberlo:

Los préstamos de alto riesgo no tienen automáticamente los tipos de interés más altos en Bondora. A menudo, los buenos préstamos también ofrecen una alta rentabilidad. ¡Todo está en la mezcla!

Dependiendo de tu elección, el rendimiento esperado varía entre el 6 y el 14% anual. En la práctica, los inversores consiguen algo más del 9%. Si estás satisfecho con tu configuración, tu capital se invertirá en los préstamos disponibles.

Ventajas de Portfolio Pro

Con su oferta Portfolio Pro, Bondora atiende a los inversores que quieren personalizar su inversión según sus propias ideas. Las ventajas incluyen:

Opciones de configuración. Portfolio Pro te ofrece la mayor configuración de todos los productos Bondora. Gracias al plazo, el importe del préstamo y el país, puedes personalizar tu inversión para adaptarla a tus preferencias personales.

Clasificación Bondora. Los muchos años de experiencia P2P de la empresa permiten un sistema de clasificación preciso que clasifica los préstamos según su riesgo. Esto permite personalizar aún más la selección de inversiones y, por ejemplo, excluir los préstamos especialmente arriesgados.

Especialización en tres países. Bondora sólo ofrece tres mercados: España, Estonia y Finlandia. Sin embargo, están muy familiarizados con estos tres países y han adquirido mucha experiencia en la recuperación de préstamos.

También será difícil encontrar un proveedor con más experiencia en estos tres lugares a la hora de evaluar préstamos en 2024. Así que si quieres invertir específicamente en uno de los tres países, Bondora es un experto absoluto en P2P a tu disposición.

Altos rendimientos. Portfolio Pro te ofrece rendimientos de hasta el 14% y, por tanto, ¡No tiene nada que ocultar a la competencia! Aunque estos préstamos a alto interés conllevan cierto riesgo, son interesantes para muchos inversores.

Alta tasa de recuperación. El impago de un prestatario es muy molesto para los inversores, ya que en este caso el capital invertido corre peligro. Aunque Bondora no ofrece seguridad en forma de garantía de recompra, la empresa tiene una amplia experiencia en la recuperación de préstamos y, por tanto, puede garantizar el pago en la mayoría de los casos, aunque a menudo con retraso.

Desventajas de Portfolio Pro

Si decides invertir con Portfolio Pro, tendrás que convivir con algunas desventajas. Entre ellas:

Alto riesgo. Los préstamos P2P están asociados a un alto nivel de riesgo, ya que un prestatario puede incumplir en cualquier momento. Si el reembolso es imposible, tu inversión también se pierde. Bondora no ofrece una garantía de recompra o una seguridad similar, por lo que en este caso tienes que esperar que la recuperación sea un éxito.

Selección limitada. En comparación con otros competidores, las opciones de configuración de Portfolio Pro son limitadas. Funciones populares como un tipo de interés mínimo o una reinversión inactiva no están disponibles.

Baja liquidez. Si necesitas tu dinero en otro sitio con poca antelación, las cosas pueden complicarse rápidamente con Portfolio Pro. En este caso, no tienes más remedio que vender tus préstamos activos en el mercado secundario. Si otro inversor compra tu inversión aquí, puedes salir antes, pero también tendrás que pagar grandes descuentos.

Sin inversión manual. Los préstamos se seleccionan en función de tu configuración; sin embargo, no puedes decidir por ti mismo en qué préstamos concretos te gustaría invertir. Esto significa que tus opciones para influir en tu cartera son siempre limitadas.

Debido a las mejores tasas de interés, actualmente estoy invirtiendo mi capital en Monefit (obtenido con este enlace*) en lugar de en Bondora. Con Monefit gano más del 7,25% de interés, que es significativamente más que con Bondora. Como bono de bienvenida solo recibirás 5€ y un 0,25% de interés adicional durante 90 días sobre tu inversión a través de este enlace.

2. Go & Grow

El programa Go & Grow de Bondora es una de las ofertas más conocidas del sector P2P. Esto se debe en parte a su estructura única: Aquí los inversores no invierten en préstamos privados individuales, sino que utilizan su capital para financiar la propia cartera de Bondora.

Ponen la organización en manos de Bondora, que utiliza sus muchos años de experiencia para encontrar y financiar los mejores préstamos. A cambio, los inversores reciben un 6,75% de interés al año. Gracias al pago diario de los intereses y a la rapidez de acceso, Go & Grow ofrece una solución flexible con buenos rendimientos.

Cómo funciona en la práctica Go & Grow

Si quieres invertir en préstamos P2P, normalmente tienes dos opciones: Inversión manual o automática. Con la primera opción, tú eliges cuánto quieres invertir y en qué préstamos. La forma automática se encarga de este paso por ti e invierte tu dinero según tus especificaciones.

Los inversores suelen tener muy buenas experiencias con los préstamos P2P, ¡Pero no son automáticamente el producto financiero adecuado para todo el mundo! Aquí es donde Bondora entra en juego con su programa Go & Grow: Se evitan los problemas típicos de los préstamos personales, como la alta complejidad o el riesgo de impago.

Como inversor con Bondora Go & Grow, no tenemos que decidir en qué préstamos queremos invertir, qué importes, a qué plazo y a qué tipo de interés. Sólo tenemos que hacernos una pregunta: ¿Quieres invertir dinero o no?

Si la respuesta es «Sí», puedes enviar la cantidad deseada por transferencia bancaria a tu cuenta Bondora, que puedes crear con solamente unos clics . A continuación, puedes invertir este dinero en el programa Go & Grow y recibir un interés del 6,75 por ciento a partir de ese momento. Si en algún momento has tenido suficiente o necesitas tu capital en otro lugar, puedes retirarlo en cualquier momento.

No tenemos que preocuparnos por la selección de los préstamos ni por su riesgo, porque proporcionamos nuestro dinero directamente a Bondora. Con su considerable experiencia, la empresa utiliza nuestro capital para invertir de forma independiente en préstamos personales.

Go & Grow ofrece estas ventajas

El programa Go & Grow ofrece una serie de ventajas que lo diferencian de otras ofertas P2P. Entre ellas se incluyen, por ejemplo:

Funcionamiento sencillo. Con Go & Grow no es necesario realizar ajustes ni tomar decisiones. Incluso puedes empezar sin ninguna experiencia en préstamos P2P, ya que Bondora selecciona por sí misma los préstamos adecuados en segundo plano. Esto hace que Go & Grow sea especialmente adecuado para los inversores que quieren invertir en préstamos personales pero no quieren familiarizarse con el tema.

(Casi) sin tasas. Como inversor, Go & Grow es gratuito para ti. Sólo se cobra una comisión de 1 euro cuando retiras tu capital.

Fuerte efecto de interés compuesto. El efecto del interés compuesto es el sueño de todo inversor, ya que los intereses que ya has ganado generan nuevos intereses. Cuanto más a menudo gane intereses tu capital, mejor, es decir, más rápido crecerá tu patrimonio.

Go & Grow te ofrece un interés diario y, por tanto, te garantiza un crecimiento rápido. Recibir dinero cada día sin que tengas que hacer nada (aunque sólo sean unos céntimos) ¡también sienta muy bien!

Tipos de interés sólidos. Comparado con otras plataformas P2P, Go & Grow obtiene una cifra bastante mediocre: ¡la competencia puede ofrecer a veces un 12% y más! Sin embargo, estas inversiones en préstamos personales están asociadas a sus propios problemas, que Go & Grow no tiene.

Por tanto, tiene sentido fijarse en los productos financieros tradicionales: Go & Grow supera claramente a formas de inversión similares, como las cuentas a la vista o los depósitos a plazo fijo. Con unos tipos de interés ligeramente inferiores al 7%, ¡Pueden incluso competir con la media más baja de una cartera de acciones estándar!

Esto sitúa al programa Go & Grow de Bondora en una buena posición intermedia. Aunque no pueden seguir el ritmo de las plataformas P2P de mayor rendimiento, están claramente por delante de las formas clásicas de inversión.

Más ventajas

Alta liquidez. Cuando inviertes en préstamos P2P, normalmente tienes que esperar hasta que se haya reembolsado el préstamo correspondiente. Si necesitas recuperar tu dinero antes de ese momento, normalmente solo te queda el llamado «mercado secundario»: aquí vendes tu inversión a otro inversor y tienes que aceptar un descuento del 1,5%.

Con Go & Grow todo es diferente: Puedes retirar tu dinero en cualquier momento, ya que no estás invirtiendo en préstamos concretos, sino que has confiado tu capital directamente a Bondora. Por lo general, solo transcurren uno o dos días laborables antes de que el importe correspondiente vuelva a estar en tu cuenta.

Larga historia de éxito de la empresa. Uno de los mayores riesgos de las inversiones P2P es la situación financiera del respectivo prestamista. Una crisis importante o la falta de experiencia pueden causar rápidamente problemas que pueden llevar a la insolvencia de la empresa en cuestión. En tales casos, el dinero de los inversores puede perderse por completo.

Bondora cuenta con un equipo directivo con años de experiencia en el sector P2P. Demostraron esta experiencia durante la crisis del coronavirus, por ejemplo: Con un rumbo conservador y centrado en la seguridad, sortearon con éxito los tiempos difíciles y pudieron seguir prestando sus propios servicios de forma rentable, con pequeñas restricciones.

Los inversores valoran la larga y exitosa historia de la empresa como indicador de estabilidad futura.

Desventajas de Bondora Go & Grow

Incluso con Bondora, no es oro todo lo que reluce. Las desventajas incluyen:

No hay opciones de ajuste. Una inversión con Bondora es muy pasiva, ya que como inversores no tenemos opciones de personalización. Factores típicos como el plazo, el dinero por préstamo, el tipo de interés o la garantía se determinan sin nuestra participación. Solo podemos determinar el importe de nuestra inversión a través de nuestros depósitos.

Esta facilidad de uso de Go & Grow es atractiva para muchos inversores, ya que no tienen que preocuparse por su inversión. Sin embargo, si buscas una buena diversificación o quieres añadir un tipo específico de préstamo a tu cartera, Go & Grow no es para ti.

Tipos de interés más bajos que con otras ofertas P2P. Los inversores reciben actualmente un 6,75 de interés anual con Go & Grow. Esto significa que Bondora ofrece aproximadamente la mitad de lo que es posible en otras plataformas. Esta diferencia puede explicarse por otras muchas ventajas que los inversores encuentran en Go & Grow: Gran liquidez, interés diario y ausencia de gestión activa de su propia inversión.

Por tanto, Go & Grow está más dirigido a los inversores que valoran la comodidad y la flexibilidad. Si buscas los tipos de interés más altos, deberías optar más bien por otros productos P2P.

Otros inconvenientes

El riesgo residual persiste. Bondora está considerada una de las plataformas P2P más estables y seguras, ¡pero eso no significa que no haya riesgo! Aunque los préstamos al consumo que se ofrecen son más a prueba de crisis que muchas otras formas de inversión (la gente consume incluso en tiempos de crisis), no son completamente inmunes a los problemas económicos.

Si se produce un aumento de los impagos de préstamos, esto pone a prueba las carteras de los inversores, así como a la propia empresa Bondora. En caso de crisis grave, un originador de préstamos puede incluso declararse insolvente, a menudo con consecuencias fatales para el capital de los inversores. Por tanto, tampoco hay que subestimar el riesgo fundamental de los préstamos P2P con Go & Grow.

Sólo hay tres países para elegir. El riesgo de los préstamos P2P en Bondora se ve amplificado por el hecho de que solo hay tres países disponibles para invertir. La concentración en España, Finlandia y Estonia hace que la cartera sea irregular: Si el mercado se hunde en uno (o más) de los países mencionados, la cartera de Bondora se verá sometida a una enorme presión. Por lo general, otros proveedores ofrecen muchos más lugares y, por tanto, distribuyen mejor el riesgo.

Debido a las mejores tasas de interés, actualmente estoy invirtiendo mi capital en Monefit (obtenido con este enlace*) en lugar de en Bondora. Con Monefit gano más del 7,25% de interés, que es significativamente más que con Bondora. Como bono de bienvenida solo recibirás 5€ y un 0,25% de interés adicional durante 90 días sobre tu inversión a través de este enlace.

3. Gestor de cartera

El programa Gestor de Cartera de Bondora se sitúa entre Portfolio Pro y Go & Grow en términos de contenido: Es fácil de usar y solo requiere unos pocos ajustes. Al mismo tiempo, sin embargo, tenemos la oportunidad de influir en nuestra inversión.

Esto se debe a que Portfolio Manager tiene seis pre ajustes entre los que podemos elegir. Según nuestras preferencias, podemos invertir desde «ultraconservador» a «oportunista». Los rendimientos y los riesgos varían en consecuencia.

Los valores detrás de los niveles individuales los determina Bondora. Aquí también entra en juego la amplia experiencia de la empresa: Haciendo clic en la estrategia de inversión deseada, damos instrucciones a Bondora para que invierta de la forma adecuada.

El Gestor de Cartera ofrece estas ventajas

Gracias a su función híbrida, el Gestor de Cartera ofrece ventajas y desventajas únicas. Entre ellas:

Grado especial de responsabilidad personal. El gestor de la cartera se basa en la experiencia de Bondora, pero permite a los inversores ejercer una influencia menor en su inversión. Esto lo convierte en una opción interesante para quien desee seguir una estrategia concreta pero no quiera realizar todos los ajustes por sí mismo.

Devoluciones flexibles. El tipo de interés se puede determinar seleccionando la estrategia adecuada. De este modo, son posibles los tipos de interés más altos («oportunista»), de alta seguridad («ultraconservador») y varios niveles intermedios.

Poco esfuerzo. El gestor de carteras se puede personalizar según tus propias necesidades con solo unos clics. Como las inversiones se realizan automáticamente, no se requiere ninguna gestión activa por parte del inversor.

Utilización de la experiencia de Bondora. Nos basamos en la experiencia de Bondora a la hora de utilizar el Gestor de Cartera. No en vano, la empresa estonia es una de las plataformas más grandes y populares de Europa en 2024.

Desventajas del Gestor de Cartera

Las desventajas del Gestor de Cartera también son bastante singulares. Incluyen:

Baja personalización. Los niveles predefinidos solo se ajustan aproximadamente a las estrategias del inversor. Como consecuencia, pueden darse situaciones en las que no se alcancen plenamente los objetivos personales.

Conflictos de intereses: Bondora ofrece ajustes por defecto para las estrategias conservadora y ultraconservadora en particular, que sugieren un conflicto de intereses. Esto significa que la proporción de préstamos de riesgo «HR» es significativamente mayor aquí que en los niveles más agresivos. Se sospecha que Bondora intenta endosar a los inversores los préstamos de riesgo impopulares.

¡Manos fuera de «Go & Grow Unlimited»!

Bondora introdujo un límite de depósito mensual durante la crisis de Covid. Con ello se pretendía garantizar que el aumento de la demanda no pusiera en peligro la estabilidad de la cartera.

Originalmente, este límite era de 400 euros al mes, pero desde entonces se ha elevado a 1.000. Numerosos inversores están molestos por esta restricción y exigen poder volver a invertir por fin una cantidad ilimitada.

Bondora satisface esta demanda, al menos en parte, con su nuevo programa Go & Grow Unlimited: Aquí puedes invertir realmente sin límite mensual.

A cambio, ¡hay una rentabilidad de un mísero 2%! En mi opinión, estos tipos de interés son desproporcionados en relación con el riesgo existente en los préstamos P2P. Porque los préstamos personales nunca son seguros al cien por cien. Aunque Bondora tiene mucha experiencia y lleva años funcionando de forma rentable, ¡no se puede garantizar el éxito!

Los préstamos de Bondora no tienen protección de depósitos. Si se produce una crisis económica grave, los impagos de los préstamos podrían aumentar rápidamente y poner en peligro la empresa y el capital de los inversores. Para mí, una rentabilidad del 2% para asumir semejante riesgo es un mal negocio.

Mi experiencia Bondora: Cómo invierto

Para mí, Bondora también es una de las mejores plataformas P2P en 2024. Actualmente, estoy activo con Go & Grow y Portfolio Pro y he tenido experiencias muy positivas (¡y algunos rendimientos!) hasta ahora.

Mi inversión en Go & Grow asciende actualmente a más de 7.000 euros, lo que la convierte en una de las mayores partidas de mi cartera P2P. Recibo alrededor de 1,30 euros de intereses al día. El pago diario es un aspecto especialmente agradable: gracias al efecto del interés compuesto, la caja registradora no para de sonar y puedes ver crecer tu propia inversión cada día.

Práctico:

Puedes ver crecer tu inversión en la aplicación Bondora. Gracias a los intereses cada 24 horas, ¡incluso diariamente!

También he invertido recientemente en Portfolio Pro. Aquí me centro especialmente en préstamos con tipos de interés elevados, y hasta ahora he tenido éxito: Mi rentabilidad es actualmente superior al 15 % tras deducir los impagos.

Sin embargo, hay que tener en cuenta que solo llevo utilizando Portfolio Pro unos 9 meses. Supongo que esta rentabilidad tan fuerte se estabilizará en un nivel inferior en 2024, ya que es probable que se produzcan nuevos impagos.

Debido a las mejores tasas de interés, actualmente estoy invirtiendo mi capital en Monefit (obtenido con este enlace*) en lugar de en Bondora. Con Monefit gano más del 7,25% de interés, que es significativamente más que con Bondora. Como bono de bienvenida solo recibirás 5€ y un 0,25% de interés adicional durante 90 días sobre tu inversión a través de este enlace.

Conclusión: Productos únicos y buenos rendimientos

Bondora ofrece productos muy diferentes con Go & Grow, Portfolio Manager y Portfolio Pro. Los inversores están entusiasmados con esta selección y han convertido a la empresa estonia en una de las plataformas P2P con más éxito de Europa.

Go & Grow, en particular, demuestra los muchos años de experiencia de Bondora: En 2024, llevarán catorce años activos en el mercado P2P, lo que les convierte en uno de los proveedores más antiguos.

No es de extrañar que muchos inversores confíen en esta experiencia e inviertan directamente en la cartera de la empresa a través de Go & Grow. El Gestor de Cartera, con sus seis pre ajustes seleccionables, también refleja esta idea.

Portfolio Pro también te ofrece la oportunidad de invertir en préstamos P2P según tu propia configuración. Yo también he tenido muy buenas experiencias aquí en los últimos meses y actualmente puedo presumir de una rentabilidad del ¡15%! Aunque supongo que esta cifra descenderá en 2024, sigue sin ser un mal resultado.

Bondora también es conocida por su estrategia conservadora y centrada en la seguridad. Por ello, muchos inversores consideran que la empresa es digna de confianza y menos arriesgada que sus competidores.

Sin embargo, ¡hay que tener en cuenta que los préstamos P2P siempre están asociados a riesgos fundamentales (impagos de préstamos, insolvencia de un originador, etc.)! A pesar de su larga historia de éxitos y su buen rendimiento durante la crisis de Covid, ¡Bondora tampoco está exenta de riesgos!

Si decides invertir con Bondora, te esperan tres productos únicos. Con ellos podrás invertir cómodamente y con rendimientos de buenos a muy buenos.