Inversiones para profesores:Invertir con éxito en 2026

Trabajas como profesor y tienes un empleo seguro, pero quizá te preguntes si eso será suficiente a largo plazo. Aunque tus ingresos sean estables, quizá notes que el aumento del coste de la vida y los altos alquileres, sobre todo en las ciudades, ejercen cada vez más presión; por ello estas buscando inversiones para profesores.

Como profesor, reúnes las mejores condiciones para tomar decisiones financieras inteligentes desde el principio. Te ayudamos a acumular patrimonio de forma específica y a conseguir así una mayor libertad financiera para el futuro. De este modo, podrás mejorar tu situación financiera de forma sostenible y estar bien preparado para los retos que te depare el futuro.

Los hechos más importantes en pocas palabras:

- Tu salario como profesor es una base importante, pero la verdadera acumulación de patrimonio se consigue principalmente a través de las inversiones.

- Con los ETF, puedes obtener un crecimiento patrimonial a largo plazo con un riesgo moderado.

- Con los préstamos P2P obtienes ingresos por intereses continuos y creas una fuente de ingresos adicional, totalmente independiente del mercado de valores.

- Con inversiones inteligentes en criptomonedas, puedes darle un impulso adicional al conjunto y aumentar aún más tus ganancias.

- Los planes de ahorro automatizados te permiten invertir regularmente sin mucho esfuerzo. Incluso cuando tu trabajo te ocupa todo tu tiempo.

¿Por qué las inversiones financieras son tan importantes para los profesores?

Los profesores suelen estar completamente ocupados con vuestra rutina escolar, la preparación de las clases y la responsabilidad que tenéis con vuestros alumnos. Por eso, es fácil que dejéis en un segundo plano el hecho de que vuestras propias finanzas también necesitan estructura, planificación y previsión.

Wenn du viel Zeit und Energie in deinen Beruf steckst, ist es verständlich, dass du finanzielle Entscheidungen manchmal aufschiebst oder dich mit sicheren, aber wenig rentablen Optionen wie einem Tagesgeldkonto zufriedengibst. Doch wer sich bewusst mit Geldfragen beschäftigt, ein klares Konzept entwickelt und eigenständig handelt, kann auf Dauer wirkliche finanzielle Freiheit erreichen.

Por eso, como profesor, te conviene organizar tus inversiones financieras con antelación:

- Un buen sueldo no es suficiente: Los profesores ganan bien, pero solo se puede acumular un patrimonio sólido si se gestiona el ingreso de forma inteligente y no se gasta todo en consumo. Sin inversiones específicas, tu potencial financiero queda sin aprovechar.

- Aumento del coste de la vida: La inflación reduce gradualmente tu poder adquisitivo. Incluso con ingresos estables, notas la diferencia. Con acciones y otras formas de inversión, puedes proteger tu dinero y hacerlo crecer a largo plazo.

- Cambios en la vida laboral cotidiana: La digitalización, las nuevas formas de aprendizaje y los cambios sociales hacen necesaria la flexibilidad financiera. Las inversiones automatizadas te ayudan a invertir regularmente a pesar de tener una agenda muy apretada.

- La previsión para la vejez es obligatoria: La pensión legal por sí sola apenas bastará para mantener tu nivel de vida en el futuro. Quien invierte pronto puede mirar al futuro con tranquilidad y cubrir las carencias en la previsión.

- Más libertad y autonomía: La independencia financiera te permite tomarte descansos profesionales, financiar cursos de formación continua o explorar nuevos caminos. Sin ahorros, a menudo te quedas atrapado en estructuras de las que quizá hace tiempo que quieres salir.

Estos puntos muestran claramente por qué los profesores deben asumir la responsabilidad de invertir su dinero para obtener mayor seguridad y libertad.

El efecto del interés compuesto: tu mejor aliado para acumular riqueza

El efecto del interés compuesto es un principio matemático que hace que tu dinero trabaje para ti con el paso del tiempo. Si inviertes regularmente una parte de tus ingresos y no retiras las ganancias, sino que las reinviertes, se crea un ciclo creciente que multiplica tu patrimonio cada vez más rápido.

Esto es lo que hace que el efecto del interés compuesto sea tan poderoso:

- Crecimiento con impulso: Tus intereses generan nuevos intereses. Así, tu capital crece cada vez más rápido.

- El tiempo es dinero: Cuanto más tiempo mantengas tu dinero invertido, más se acentuará este efecto.

- Ahorrar constantemente vale la pena: Incluso pequeñas cantidades mensuales pueden convertirse en sumas considerables a lo largo de los años.

- Rendimiento con turbo: Una buena rentabilidad acelera aún más la acumulación.

Aprovecha el efecto del interés compuesto para acumular riqueza paso a paso como profesor. Con paciencia, constancia y un plan claro.

¿Cómo funciona exactamente el efecto del interés compuesto?

El capital invertido te genera intereses, que tú vuelves a invertir una y otra vez. De este modo, no solo obtienes intereses sobre tu dinero inicial, sino también sobre los intereses ya obtenidos. Así, tu patrimonio no crece de forma uniforme, sino cada vez más rápido, ya que la curva de crecimiento se vuelve cada vez más pronunciada con el tiempo.

Un ejemplo sencillo ilustra este principio: inviertes 1000 € y obtienes un rendimiento anual del 7 %. Al cabo de un año, has obtenido 70 € de beneficio, que también inviertes. Al año siguiente, recibes intereses sobre 1070 € en lugar de solo sobre los 1000 € iniciales.

Después de dos años, tu saldo ya supera los 1144 €. Y este efecto se intensifica con cada año que pasa. Imagínatelo como una bola de nieve que se hace cada vez más grande a medida que rueda. Aprovecha este efecto como profesor para aumentar tu patrimonio paso a paso y alcanzar la independencia financiera a largo plazo.

Ejemplo: 7 % de rendimiento anual con un plan de ahorro continuo.

Para mostrar el gran impacto que puede tener el efecto del interés compuesto, tomemos el siguiente ejemplo: Como profesor, inviertes en una cartera de ETF ampliamente diversificada que obtiene una rentabilidad media del 7 % anual.

| Importe mensual | 5 años | 10 años | 20 años | 25 años | 30 años |

| 250 € | 17.305 € | 40.905 € | 115.674 € | 166.712 € | 235.978 € |

| 500 € | 34.610 € | 81.810 € | 231.347 € | 333.424 € | 471.956 € |

| 1.000 € | 69.220 € | 163.619 € | 462.693 € | 666.849 € | 943.912 € |

Este ejemplo deja claro lo importante que es el factor tiempo a la hora de invertir. Incluso si solo inviertes pequeñas cantidades al mes, la combinación de la perseverancia y el efecto del interés compuesto hará que tu patrimonio crezca rápidamente a lo largo de los años. Cuanto antes empieces, más te beneficiarás del interés compuesto a largo plazo.

Controla tus gastos: Las comisiones bajas refuerzan el efecto del interés compuesto.

Para que el efecto del interés compuesto pueda desarrollar todo su potencial, el dinero invertido debe crecer sin obstáculos. Las comisiones elevadas y los gastos innecesarios frenan este efecto, ya que a largo plazo reducen notablemente tu rendimiento.

Incluso las comisiones anuales aparentemente pequeñas, de solo entre el 1 % y el 2 %, pueden suponer a lo largo de muchos años una pérdida de varias decenas de miles de euros en posibles ganancias patrimoniales.

Estos costes se deducen directamente de tus ingresos. Esto significa que tus ganancias se reducen no solo una vez, sino cada vez que se abonan los intereses. Como resultado, el efecto del interés compuesto pierde fuerza. Y cuanto más tiempo permanezca invertido tu dinero, más notable será esta diferencia.

Por eso vale la pena prestar mucha atención al elegir tus fondos y apostar por productos económicos con un ratio de gastos totales (TER) bajo. De este modo, conservarás una mayor parte de tu rendimiento y podrás seguir invirtiendo.

Para ti, como profesor, es fundamental controlar conscientemente los costes de tus inversiones para aprovechar al máximo el efecto del interés compuesto y acumular tu patrimonio de forma eficiente a largo plazo.

Inversiones atractivas para profesores: Invertir de forma inteligente y rentable

Si quieres asegurarte una jubilación a largo plazo, vale la pena invertir regularmente en ETF y préstamos P2P mediante un plan de ahorro bien pensado. Estas formas de inversión ofrecen un buen equilibrio entre oportunidades de rendimiento y seguridad.

- ETF (fondos cotizados en bolsa): Reflejan índices bursátiles completos y se benefician de la evolución económica general. De este modo, puedes participar en la revalorización mundial con un esfuerzo mínimo.

- Préstamos P2P: en plataformas especiales, prestas tu dinero directamente a particulares o pequeñas empresas y, a cambio, recibes pagos de intereses periódicos.

La combinación de ETF y préstamos P2P proporciona una mezcla equilibrada de estabilidad, rentabilidad y diversidad. De este modo, como profesor, puedes invertir tu dinero de forma eficiente, diversificar tu riesgo y construir poco a poco un patrimonio para el futuro.

ETF: Invierte en todo el mundo y benefíciate del crecimiento

Los ETF, es decir, los fondos cotizados en bolsa, reflejan mercados o índices completos, como el MSCI World (ISIN: IE00B4L5Y983) o el S&P 500 (ISIN: IE00B5BMR087). De este modo, con un solo producto inviertes en numerosas empresas al mismo tiempo y aprovechas las oportunidades que ofrece la economía mundial.

En cuanto inviertes en un ETF, te conviertes automáticamente en copropietario de muchas empresas al mismo tiempo y te beneficias de su evolución a largo plazo. Los gestores del fondo se encargan de la administración, el reparto de dividendos y el ajuste periódico de la ponderación, lo que se conoce como reequilibrio. Así que puedes relajarte y dejar que tu dinero trabaje por ti.

Ejemplo: 9 % de rendimiento anual con el S&P 500.

El S&P 500 es uno de los índices bursátiles más importantes de EE. UU. y, según Investopedia, ha generado una rentabilidad media anual de alrededor del 9 % en los últimos 20 años. Si inviertes a largo plazo en un ETF que replica este índice, te beneficiarás automáticamente del crecimiento de la economía estadounidense.

Por qué los ETF son una forma de inversión rentable para los profesores:

- Una base estable para tu cartera: Aunque los ETF están sujetos a ciertas fluctuaciones, son mucho menos arriesgados que las acciones individuales. Por lo tanto, son perfectos como base para la creación de patrimonio a largo plazo.

- Sin apenas esfuerzo: Puedes utilizar los ETF fácilmente a través de un plan de ahorro mensual o una inversión única. Una vez establecido tu plan, tu inversión continuará automáticamente sin que tengas que preocuparte constantemente por las cotizaciones o los mercados.

- Amplia diversificación del riesgo: tu dinero se invierte en muchas regiones, sectores y empresas diferentes. De este modo, las pérdidas de algunas posiciones se compensan con las ganancias de otras.

Estos puntos muestran por qué los ETF son una forma inteligente y relajada de hacer crecer tu patrimonio de forma sostenible como profesor.

Así invierto en ETFs con una rentabilidad de alrededor del 9 %

Tu cartera se compone aproximadamente de un 37 % de acciones de mercados desarrollados y un 42 % de ETF que invierten en mercados emergentes (ETF de mercados emergentes). De esta manera, te beneficias tanto de la estabilidad de los países industrializados occidentales como del potencial de crecimiento de los llamados mercados emergentes, que a menudo ofrecen mayores ganancias.

Tengo mi depósito en Scalable Capital porque me convence sobre todo la amplia selección de ETF y los planes de ahorro gratuitos. La aplicación, sencilla y clara, hace que sea muy fácil invertir con regularidad. Por lo tanto, es ideal para todos aquellos que disponen de poco tiempo en su día a día.

Esta estrategia de inversión garantiza un equilibrio entre seguridad y oportunidades de rendimiento, y es ideal para profesores que desean acumular patrimonio a largo plazo y hacerlo crecer de forma controlada.

Así podrías empezar:

- Elige dos ETF globales con amplia diversificación: idealmente, uno que invierta en países industrializados y otro en mercados emergentes.

- A continuación, configura un plan de ahorro automático que se ejecute mensualmente para invertir con regularidad sin tener que pensar en ello constantemente.

- Una vez al año, comprueba si la distribución de tus inversiones sigue ajustándose a tus objetivos financieros y, si es necesario, modifícala para mantener el equilibrio entre riesgo y rentabilidad.

Con esta sencilla estrategia, como profesor, podrás acumular patrimonio paso a paso, diversificar tu dinero a nivel internacional y obtener ingresos estables a largo plazo. Todo ello de forma relajada y sistemática.

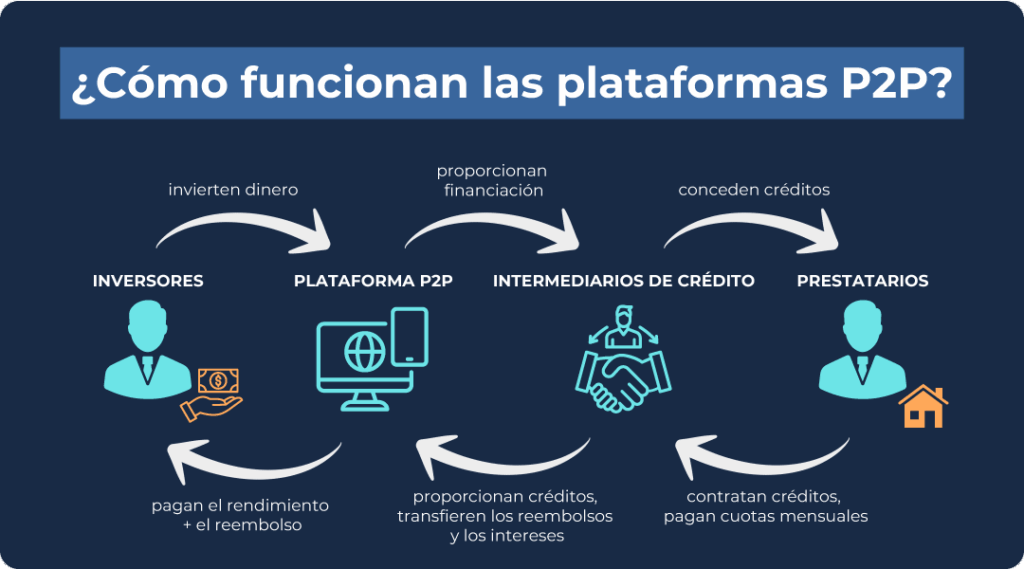

Préstamos P2P: Ingresos adicionales independientes del mercado de valores

En los llamados préstamos entre particulares (P2P), prestas tu dinero directamente a particulares o empresas sin que intervenga ningún banco. Puedes invertir tu capital a través de plataformas como Bondora o Mintos. Los proveedores comprueban la solvencia de los prestatarios y se encargan de la administración y los reembolsos. A cambio, tú recibes periódicamente los intereses acordados.

Los préstamos P2P son especialmente interesantes para aquellas personas que no pueden utilizar u obtener préstamos bancarios tradicionales. Como profesor, con este tipo de inversiones puedes obtener actualmente rendimientos anuales de entre el 6 % y el 15 %. Esto es considerablemente más de lo que ofrecen las cuentas de ahorro tradicionales, por lo que muchos inversores consideran los préstamos P2P como una alternativa lucrativa al dinero a la vista.

Así funciona un préstamo P2P en la práctica:

- Las personas o las empresas solicitan créditos a través de plataformas para diversos fines, por ejemplo, para reformas, compras o inversiones.

- A continuación, la plataforma comprueba la solvencia y el riesgo de los solicitantes y determina si se concede el crédito y en qué condiciones.

- Tú decides cuánto dinero quieres invertir y, junto con otros inversores, financias el importe del crédito deseado.

- Los reembolsos, incluidos los intereses, se realizan periódicamente y se te abonan de forma proporcional.

- La plataforma se encarga de toda la administración, supervisión y, si es necesario, también del proceso de reclamación.

Con esta opción de inversión, tú, como profesor, puedes diversificar tu cartera y beneficiarte de rendimientos sólidos, independientemente de la evolución del mercado bursátil.

Por qué los préstamos P2P son especialmente interesantes para los profesores

- Ingresos previsibles: En la mayoría de las plataformas, los intereses y los reembolsos se abonan mensualmente o incluso diariamente. Esto es ideal si, como profesor, deseas generar ingresos adicionales de forma automática.

- Independencia del mercado bursátil: Aunque los mercados de valores estén pasando por un momento difícil, tus inversiones P2P te seguirán reportando intereses y amortizaciones periódicas.

- Sin esfuerzo: Los sistemas automáticos como Auto-Invest en Mintos o Go & Grow en Bondora se encargan de todo el proceso de inversión, desde la concesión hasta el reembolso.

Por lo tanto, los préstamos P2P son una excelente fuente de ingresos adicional y te ofrecen, como profesor, la oportunidad de aumentar tu patrimonio a largo plazo, preferiblemente en combinación con los ETF. Esta combinación te permite suavizar las fluctuaciones de tu cartera y reforzar tu estabilidad financiera en el camino hacia tus objetivos personales.

1. Invierte fácilmente con Bondora y gana intereses diarios.

Si estás buscando una forma cómoda de invertir tu dinero, Go & Grow de Bondora es una buena opción para empezar. Solo tienes que transferir la cantidad que desees a tu cuenta de Bondora y la plataforma distribuirá automáticamente el dinero entre muchos préstamos diferentes. De esta forma, obtendrás intereses diarios. Actualmente, la rentabilidad es de aproximadamente un 6 % anual.

Resumen de tus ventajas con Bondora:

- Extremadamente sencillo: No tienes que seleccionar créditos individuales ni preocuparte por los detalles. Todo se realiza automáticamente en segundo plano.

- Disponible a diario: Puedes retirar tu dinero invertido en cualquier momento y, por lo general, estará disponible al cabo de un día hábil bancario.

- Ingresos pasivos: Cada día se te abonarán automáticamente los intereses devengados.

Sin embargo, es importante saber que incluso las plataformas P2P grandes y consolidadas, como Bondora, conllevan ciertos riesgos. En cualquier momento puede ocurrir que los prestatarios incumplan sus pagos.

Es bueno saberlo:

Bondora lleva unos 17 años en activo, cuenta con más de medio millón de inversores en todo el mundo y ya ha invertido más de 1700 millones de euros. Hasta la fecha, se han pagado a los inversores unos 159 millones de euros en concepto de intereses.

2. Invierte de forma flexible con Mintos y obtén mayores rendimientos.

Si eres profesor y te gustaría tener un mayor control sobre tus inversiones, Mintos es una opción muy interesante. En esta plataforma puedes invertir en préstamos a particulares y empresas de diferentes países. De este modo, tendrás acceso a una amplia gama de proyectos de crédito en los que podrás diversificar tu capital de forma selectiva.

Tus ventajas con Mintos:

- Rendimientos atractivos: Dependiendo de tu disposición al riesgo, puedes obtener rendimientos anuales de entre el 6 % y el 15 % aproximadamente.

- Garantía de recompra: Si un prestatario incumple sus pagos, muchos prestamistas se hacen cargo de la recompra del préstamo.

- Gestión flexible: Con la función Auto-Invest, puedes gestionar tus inversiones de forma totalmente automática o seleccionar préstamos individuales manualmente.

- Amplia diversificación del riesgo: Al distribuir tu capital entre muchos prestatarios y países, reduces eficazmente tu riesgo de impago.

Sin embargo, ten en cuenta que en el pasado ha habido casos en los que algunos prestamistas se han declarado insolventes y los reembolsos solo se han realizado de forma parcial o con retraso. Mintos ofrece numerosas opciones de configuración, lo que hace que la plataforma sea algo más compleja, pero al mismo tiempo te da mucha libertad para diseñar tu estrategia de inversión.

3. Inversiones sostenibles en Ventus Energy

Con Ventus Energy tienes la oportunidad de invertir directamente en proyectos sostenibles en los ámbitos de las energías renovables y las infraestructuras energéticas, por ejemplo, en parques eólicos, instalaciones solares o modernos sistemas de almacenamiento de energía. De este modo, contribuyes activamente a la transición energética y, al mismo tiempo, recibes pagos periódicos de intereses sobre el capital invertido.

Tus ventajas con Ventus Energy:

- Rendimientos atractivos: Puedes esperar hasta un 17 % de interés anual.

- Acumulación diaria de intereses: Esto refuerza automáticamente el efecto del interés compuesto.

- Proyectos transparentes: Recibirás información detallada sobre todos los proyectos, así como ofertas periódicas de recompra de tus participaciones.

Sin embargo, debes saber que Ventus Energy es más adecuado para inversiones de mayor cuantía. La inversión mínima suele ser de 1000 €. Además, las inversiones en proyectos energéticos son susceptibles a las fluctuaciones del mercado, lo que conlleva cierto riesgo. No obstante, para ti, como profesor, esta forma de inversión puede ser una oportunidad interesante para combinar de forma sensata la rentabilidad y la sostenibilidad.

Así podría ser tu inversión financiera como profesor en 2026

En mi propia cartera puedes ver cómo combino diferentes formas de inversión, no solo para asegurar mi futuro a largo plazo, sino también para generar ingresos adicionales y fiables.

Puedes seguir este enfoque o adaptarlo a tus objetivos personales. Lo importante es que prestes atención a algunos puntos clave:

- Alto rendimiento con un riesgo aceptable

- Ingresos regulares para una mayor libertad financiera

- Automatizar todo lo posible para ahorrar tiempo.

Dependiendo de tu propensión al riesgo y de tu situación personal, tu estrategia puede variar considerablemente. Algunos valoran la estabilidad y los ingresos previsibles, mientras que otros están dispuestos a asumir más riesgos al principio a cambio de obtener mayores ganancias. Hay muchas formas de hacerlo, pero, en mi opinión, lo más sensato es apostar por fuentes de ingresos automatizadas y pasivas. A continuación, te mostraré dos opciones de inversión que son especialmente adecuadas para ello.

1. Cartera conservadora para garantizar la seguridad y la estabilidad

| Anexo | Porcentaje en la cartera | Objetivo |

| ETFs | 70 % | Crecimiento estable y a largo plazo. |

| Préstamos P2P | 20 % | Flujo de caja regular |

| Criptos | 5 % | Impulsor adicional del rendimiento |

| Cuenta de ahorros | 5 % | Reserva para emergencias |

2. Cartera ofensiva centrada en la rentabilidad

| Anexo | Porcentaje en la cartera | Objetivo |

| ETF y acciones individuales | 50 % | Crecimiento global a largo plazo |

| Préstamos P2P | 25 % | Ingresos periódicos por intereses |

| Criptos | 20 % | Alto potencial de rendimiento con mayor riesgo |

| Cuenta de ahorros | 5 % | Reservas a corto plazo para emergencias |

¿Por qué esta estrategia es útil para los profesores?

- ETF: Constituyen la base estable de tu cartera. De este modo, te beneficias a largo plazo del crecimiento económico mundial con un riesgo previsible y las fluctuaciones habituales del mercado.

- Préstamos P2P: Proporcionan ingresos adicionales. Gracias a los pagos periódicos de intereses, aumentas tus ingresos disponibles y creas otra fuente de ingresos con poco esfuerzo.

- Criptomonedas: Esta clase de activos es más volátil, pero ofrece la oportunidad de obtener ganancias superiores a la media.

- Cuenta corriente: Ideal como reserva para emergencias, si necesitas dinero a corto plazo o quieres mantener tu capital a salvo.

Estas inversiones encajan bien en la cartera:

- ETFs: En mi propia cartera, apuesto por una combinación de ETF de países industrializados y emergentes, como el iShares Core MSCI World (ISIN: IE00B4L5Y983) y el Vanguard FTSE Emerging Markets (ISIN: IE00B3VVMM84). De este modo, puedes beneficiarte de la estabilidad de los mercados y, al mismo tiempo, participar en las oportunidades que ofrecen las regiones en crecimiento.

- Préstamos P2P: Plataformas como Bondora o Mintos son opciones interesantes para obtener rendimientos sólidos con un riesgo moderado. Son fáciles de usar, están consolidadas y ofrecen funciones de inversión automática.

- Criptomonedas: Con una pequeña inversión puedes aumentar tu potencial de rendimiento. Proveedores como Binance o Trade Republic permiten realizar compras de forma fácil y rápida sin gran esfuerzo.

- Interés diario: En Trade Republic, actualmente obtienes alrededor de un 2 % de interés sobre los saldos no invertidos (a fecha de noviembre de 2025).

Esta combinación puede ser una estrategia de inversión equilibrada y bien pensada para los profesores, que combina crecimiento a largo plazo, ingresos pasivos y una buena sensación de seguridad.

Conclusión: Inversiones financieras rentables para profesores

Como profesor, es fundamental que te crees una cartera bien pensada para alcanzar la estabilidad financiera a largo plazo. Aunque tus ingresos se ingresen de forma fiable, no debes depender únicamente de los aumentos salariales. Aprovecha las inversiones para profesores que te presentamos para que tu dinero trabaje activamente para ti.

Una combinación de ETF, préstamos P2P y una pequeña proporción de criptomonedas puede constituir una base estable. De este modo, te beneficiarás del crecimiento económico mundial, recibirás pagos de intereses periódicos y no tendrás que preocuparte a diario por la evolución de los mercados bursátiles.

Muchas de estas inversiones se pueden automatizar, lo que te ahorra tiempo y reduce el esfuerzo. Además, una amplia diversificación reduce considerablemente el riesgo. Cuanto antes empieces, mayor será el efecto del interés compuesto y tu patrimonio crecerá cada vez más rápido con el paso de los años.

Con estas inversiones para profesores, combinas una seguridad sólida con una rentabilidad atractiva y puedes acumular tu capital de forma eficiente, sin estrés y con la mirada puesta en el futuro.

FAQ: Preguntas y respuestas frecuentes sobre inversiones para profesores.