Invertir en préstamos P2P: hasta un 15 % de rendimiento anual

Los préstamos P2P son cada vez más populares, incluso entre los inversores que acaban de empezar a acumular patrimonio. Con altos rendimientos, flujos de caja regulares y fácil acceso a través de proveedores digitales, son una alternativa atractiva al ahorro clásico o a los ETF.

Después de más de diez años de experiencia propia, estoy convencido de que esta inversión vale la pena si sabes lo que es importante. Hoy te mostraré cómo funciona la inversión en préstamos P2P, a qué debes prestar atención y qué lecciones he aprendido yo mismo a lo largo de los años. ¡Así podrás decidir por ti mismo si esta clase de inversión es adecuada para ti!

Los hechos más importantes en breve

- Los préstamos P2P son préstamos que no financian los bancos, sino inversores privados como tú y como yo.

- Puedes invertir a través de plataformas especializadas como Bondora, Debitum o Swaper.

- A largo plazo, es posible obtener rendimientos de hasta un 15 %, pero existen riesgos como impagos o insolvencias de las plataformas.

- No obstante, los préstamos P2P pueden ser una fuente de ingresos pasivos adecuada si sigues algunos consejos.

¿Qué son realmente los préstamos P2P y cómo funcionan?

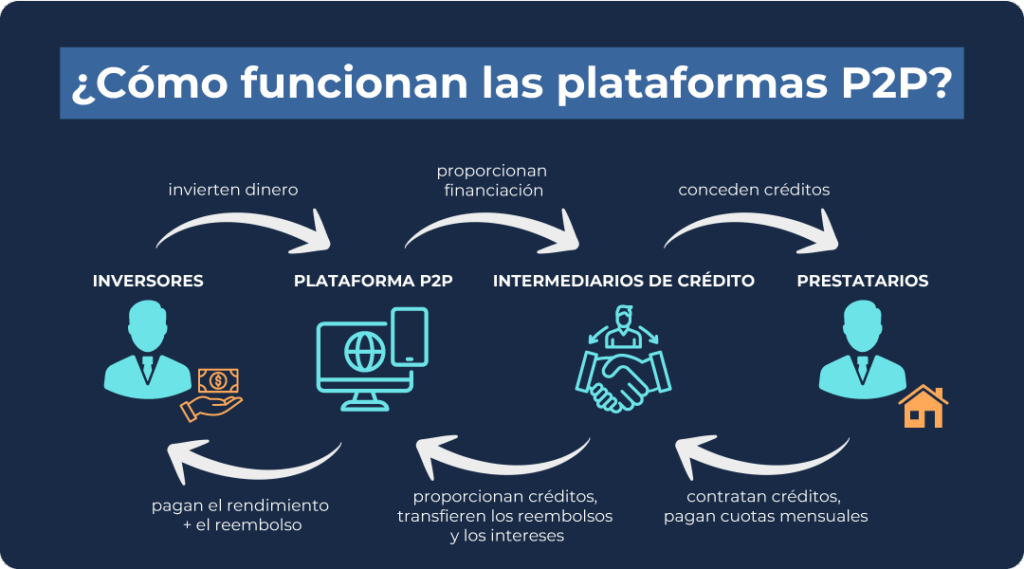

P2P significa «peer-to-peer», es decir, de persona a persona. A diferencia de los créditos bancarios clásicos, aquí los prestatarios piden dinero prestado directamente a inversores privados como tú y como yo. Esto suele hacerse a través de una plataforma online que conecta a ambas partes.

Así es como funciona todo:

- Los prestatarios solicitan un crédito al intermediario crediticio.

- El agente de crédito comprueba la solvencia del prestatario y concede el crédito.

- Para recaudar el capital necesario para el préstamo, tú ofreces el préstamo en una plataforma P2P.

- Como inversor privado, puedes invertir en estos créditos y poner tu dinero a disposición para la financiación.

- Recibirás pagos periódicos de intereses sobre el capital invertido.

La ventaja para los prestatarios: a diferencia de los bancos, los requisitos son mucho menos estrictos y, por lo tanto, más fáciles de cumplir. Dependiendo del proveedor y del tipo de crédito, los prestatarios pueden ser desde particulares con necesidades financieras a corto plazo hasta empresas que desean financiar proyectos o liquidez.

A cambio, los intereses que se aplican a estos créditos son relativamente altos. Esto, a su vez, los hace interesantes para los inversores, que pueden obtener rendimientos atractivos.

Algunas plataformas te permiten distribuir tu dinero automáticamente entre muchos préstamos al mismo tiempo. En otras, tú seleccionas los préstamos manualmente o los controlas con tus propios filtros a través de la función Auto-Invest. A menudo, puedes invertir desde aproximadamente 1 €. Esto es ideal para principiantes que quieren empezar con pequeñas cantidades y mantener bajo su riesgo.

¿Qué hace que los préstamos P2P sean atractivos?

Los préstamos personales destacan especialmente por sus reembolsos periódicos. Muchos créditos al consumo tienen una duración de solo 4 a 6 semanas y los intereses se reciben normalmente cada mes o incluso cada día. Esto te permite reinvertir tu dinero directamente y beneficiarte del efecto del interés compuesto. ¡Esto acelera la acumulación de riqueza y hace que tu cartera crezca aún más rápido!

Los préstamos P2P me parecen especialmente atractivos por los siguientes aspectos:

- Flujo de caja regular: Los plazos cortos permiten reinvertir rápidamente, a menudo con intereses semanales o diarios.

- Baja barrera de entrada: A partir de tan solo 10 € puedes financiar préstamos individuales y diversificar ampliamente tu riesgo.

- Inversión pasiva: Las funciones de inversión automática o los proveedores con diversificación automática se encargan de la selección por ti.

- Buena diversificación: Puedes distribuir tu capital entre diferentes países, tipos de crédito, proveedores y mecanismos de recompra.

En tu cartera, esto te reporta hoy unos intereses mensuales de varios cientos de euros, sin necesidad de realizar una gestión diaria.

¿Y en tiempos de crisis?

Sobre todo, los proveedores consolidados con garantías de recompra se han mostrado sorprendentemente estables en fases difíciles del mercado (por ejemplo, la pandemia del coronavirus o la guerra de Ucrania). Los rendimientos siguieron llegando y los tipos de interés se mantuvieron altos. Sin embargo, hubo impagos, por ejemplo, en EstateGuru o en los socios de Mintos. La lección que he aprendido es que la diversificación es imprescindible. Hoy en día evito por completo las plataformas con modelos de riesgo poco transparentes.

Los préstamos P2P pueden complementar tu cartera si:

- estás dispuesto a asumir conscientemente cierto riesgo

- No quieres seguir las cotizaciones a diario, sino invertir de forma pasiva.

- Quieres empezar con pequeñas cantidades y, aun así, obtener una buena rentabilidad.

¿Merecen la pena los préstamos P2P?

En mi opinión, la respuesta es un sí rotundo, siempre y cuando sepas en lo que te estás metiendo. Aquí no obtienes ni intereses garantizados ni seguridad absoluta, pero a cambio tienes oportunidades de rendimiento que superan claramente a otras clases de activos.

Llevo más de 10 años invirtiendo en préstamos personales con diferentes proveedores. La rentabilidad media es de alrededor del 15 % anual, con rendimientos mensuales de tres dígitos.

No todo ha ido siempre sobre ruedas, pero las experiencias positivas superan con mucho a las negativas. En concreto, para mí eso significa:

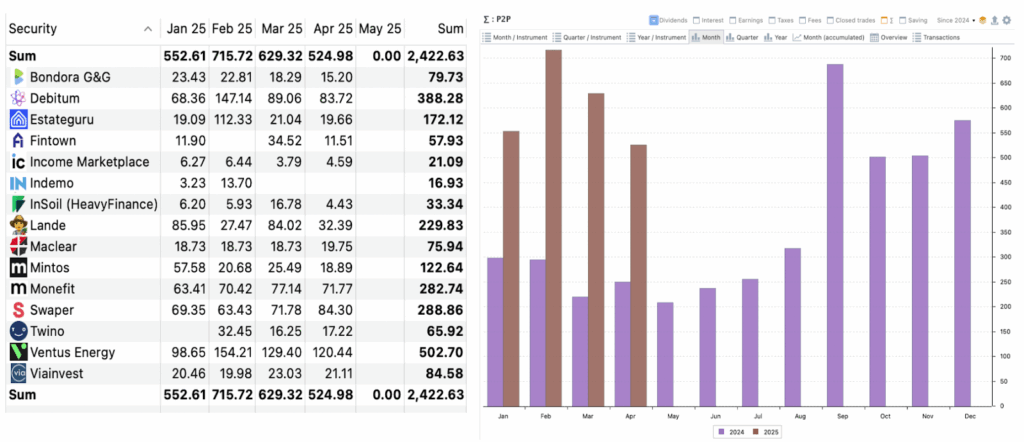

La diversificación lo es todo: distribuyo tu capital entre más de 10 proveedores, países y tipos de crédito.

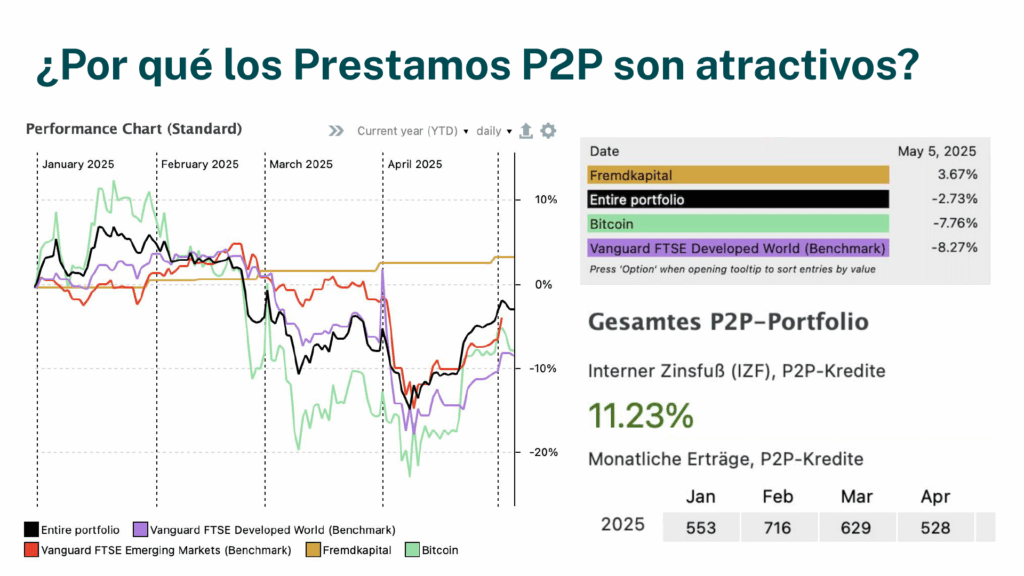

Flujo de caja: cada mes recibo entre 600 y 900 € en rendimientos, que vuelvo a invertir.

Objetivo de rentabilidad: dependiendo de la plataforma, aspiro a obtener entre un 9 % y un 17 % anual; por debajo de eso, el P2P no me resulta rentable. Para eso hay alternativas más seguras, como los ETF o los bonos.

Gestión de riesgos: a veces se producen pérdidas, pero, en promedio, las ganancias superan claramente a las pérdidas.

Enfoque en Europa: La mayor parte de mis inversiones se realizan a través de proveedores de Estonia, Letonia o Lituania. Estos suelen estar bien regulados y son transparentes.

He observado que los reembolsos se han mantenido constantes incluso en fases bursátiles difíciles. Mientras que las acciones han sufrido caídas de dos dígitos en algunos casos, los reembolsos de los préstamos P2P han seguido su curso según lo previsto. Esto demuestra que los préstamos personales pueden funcionar perfectamente como un elemento sólido en la cartera.

Mi opinión con los préstamos privados

Me inicié muy pronto en los préstamos P2P. Me parecía emocionante invertir directamente en préstamos reales y obtener un flujo de caja regular que podía reinvertir directamente.

Mi enfoque personal:

- Invertir solo el capital del que puedes prescindir durante algunos años.

- No tener que cubrir los gastos corrientes con el dinero invertido.

- Apuesta desde el principio por varias plataformas

Lo que más te gusta de los préstamos P2P:

Rendimiento sólido: Mientras que tu cartera total en 2025 registra hasta ahora una pérdida del 2,7 %, tu cartera P2P se encuentra en una situación mucho mejor, con un +3,6 % actual.

Procesos transparentes y regulados: Muchas plataformas están reguladas y publican balances anuales auditados y tasas de morosidad. Yo consulto regularmente estos documentos para poder evaluar mejor la calidad.

Posibilidad de garantías reales: especialmente en el caso de los créditos agrícolas o inmobiliarios, las garantías como terrenos, maquinaria o edificios proporcionan una estabilidad adicional.

Para mí, los préstamos privados combinan lo mejor de varios mundos. Obtienes rendimientos más altos que con los productos de ahorro, pero con menos volatilidad que con los ETF. Por supuesto, existen riesgos, pero con una diversificación adecuada y la elección correcta de la plataforma, en mi opinión, son fácilmente controlables.

Actualmente invierto en 13 plataformas simultáneamente. No es para estar presente en todas partes, sino porque cada una tiene sus propias fortalezas. Algunas se centran en una alta transparencia, otras en una manejo especialmente sencillo o en rendimientos estables. Aprovecho esta diversidad de forma específica para diversificar y repartir los riesgos. Encontrarás un análisis de las mejores plataformas P2P en mi comparativa de préstamos P2P.

He tenido muy buenas experiencias con estos proveedores P2P:

1. Debitum

Debitum es una plataforma regulada de Letonia especializada en préstamos empresariales. Los intereses alcanzan aproximadamente el 15 %, mi propia cuenta se sitúa a largo plazo en torno al 12 % anual. Los intermediarios crediticios se comprometen a recomprar el 100 % del capital. Los saldos no invertidos se mantienen separados (por motivos regulatorios) con una garantía de depósitos de hasta 20 000 €.

Mi experiencia personal con Debitum:

- Mi rendimiento medio se sitúa entre el 11 % y el 13 % anual.

- Utilizo Auto-Invest con filtros claros (tipo de interés mínimo, plazos cortos, iniciadores seleccionados). De este modo, el esfuerzo es mínimo, pero el control es máximo.

- Hasta ahora no he tenido pérdidas permanentes por impagos. Los fondos procedentes de los créditos de Ucrania se han retrasado, pero no se han perdido necesariamente

2. Lande

Lande se ha especializado en créditos agrícolas, en los que se depositan garantías reales como terrenos, tractores o almacenes. Mi rendimiento medio anual en este ámbito es de aproximadamente el 11 %.

Mis experiencias personales con Lande:

- Tu rendimiento es de aproximadamente un 11 % anual.

- Hasta ahora, los reembolsos se han realizado en su mayoría según lo previsto, solo se han producido retrasos aislados.

- Utilizo filtros y plazos escalonados para suavizar el flujo de caja.

3. Ventus Energy

Ventus Energy ofrece una solución especializada en el ámbito de las inversiones en energía verde. He invertido más de 12 000 € y obtengo una rentabilidad anual de aproximadamente el 17 %, incluidas promociones de bonificación como reembolsos. Sin embargo, el umbral de entrada es más alto, ya que muchos proyectos requieren importes mínimos de 500 € o más.

Mi experiencia personal con Ventus Energy:

- Actualmente he invertido unos 11 700 € con un rendimiento medio del 17%.

- Recibo diariamente los intereses devengados, que reinvierto utomáticamente.

- Para controlar el riesgo, utilizo Ventus Energy específicamente como complemento de rendimiento y mantengo deliberadamente limitada la tamaño de la posición.

4. Bondora Go & Grow

Bondora es uno de los proveedores P2P más antiguos y consolidados de Europa, y puedes invertir desde tan solo 1 €. La rentabilidad actual es de alrededor del 6 % anual, y el dinero está disponible a diario.

Mi experiencia personal con Bondora:

- A lo largo de los años, he ganado un total de aproximadamente 2150 € en intereses, con un rendimiento anual del 6 %.

- Utilizo Bondora principalmente como posición de liquidez entre plataformas P2P.

- La contrapartida aquí es el rendimiento limitado. Para obtener altos rendimientos, utilizo otros préstamos P2P, pero Bondora te convence por su comodidad y liquidez.

5. Swaper

Swaper se centra en los créditos al consumo a corto plazo. Los reembolsos suelen producirse a los 30 días. Gracias a la garantía de recompra estable, la rentabilidad oscila entre el 14 % y el 16 % anual.

Mi experiencia personal con Swaper:

- Mi rendimiento en la práctica es de aproximadamente un 15,6 % anual. Actualmente, he invertido unos 1800 €.

- En Auto- inversión, establezco el interés mínimo en un 14 %, recompra = Sí y plazos cortos. Los ciclos cortos generan un flujo de caja notable sin mucho esfuerzo.

- Swaper no está regulado. Debido a que solo hay un prestamista en la plataforma (de facto, del grupo Wandoo), mantengo tu exposición limitada y utilizo Swaper como complemento de alto rendimiento.

¿Por qué los créditos P2P son especialmente adecuados para principiantes?

Invertir en los créditos P2P ofrece grandes oportunidades, especialmente para los inversores que no operan en bolsa, sino que prefieren invertir su dinero con un esfuerzo razonable. Pero, como con cualquier forma de inversión, hay riesgos que debes conocer.

Estas ventajas te esperan:

- Rendimiento atractivo: esta forma de inversión te permite obtener intereses considerablemente más altos que con los productos de ahorro clásicos. Dependiendo de la plataforma y la clase de riesgo, es realista esperar entre un 6 % y un 10 % anual, y con un poco más de riesgo, incluso hasta un 15 %.

- Flujo de caja regular: recibirás pagos periódicos de intereses y amortizaciones. Podrás reinvertir y beneficiarte así del efecto del interés compuesto.

- No es necesario tener conocimientos bursátiles: no tienes que leer gráficos ni analizar informes de mercado. Además, muchas plataformas ofrecen funciones de automatización sencillas (por ejemplo, la auto-inversión).

- Diversificación: en lugar de dar todo tu dinero a los acreedores, puedes distribuir tu inversión entre docenas de préstamos P2P. ¡Esto reduce considerablemente el riesgo de impagos individuales! Dependiendo del proveedor, esto se hace automáticamente o tú mismo controlas cómo distribuir tu capital.

- Bajo umbral de entrada y flexibilidad: a menudo puedes empezar con tan solo 10 €, y en ocasiones incluso con 1 €. Algunos proveedores ofrecen disponibilidad diaria o estrategias de salida claras en caso necesario. ¡Es ideal si quieres mantener tu flexibilidad!

A esto se suma la amplia selección: hay préstamos P2P con diferentes clases de riesgo, plazos y enfoques geográficos. Quienes prefieren opciones más conservadoras, incluso pueden encontrar variantes como préstamos hipotecarios con garantías sólidas.

Por cierto, en tiempos de turbulencias económicas, los préstamos personales han demostrado ser a menudo más sólidos que muchos productos financieros clásicos. Mientras que los mercados bursátiles fluctuaban, los reembolsos solían continuar según lo previsto. ¡Esto supone una ventaja real para todos aquellos que planifican a largo plazo y no quieren estar constantemente reaccionando a los movimientos del mercado!

Debes conocer estas desventajas:

- Riesgo de impago: no todos los acreedores devuelven sus cuotas. Si no diversificas bien tu cartera, esto puede resultar doloroso. Muchos proveedores anuncian garantías de recompra, pero estas tampoco son siempre 100 % fiables.

- Riesgo de la plataforma: La propia plataforma también puede fracasar. En los últimos años, algunos proveedores han tenido que declararse en quiebra o no han devuelto los fondos tal y como habían prometido. Por eso, la confianza y la regulación son fundamentales.

- Escasa regulación legal: los créditos P2P no están sujetos a la misma protección que los depósitos bancarios. Si algo sale mal, tu capital se perderá en caso de duda. Por lo tanto, solo debes invertir dinero del que puedas prescindir en caso de emergencia y elegir un proveedor que lleve mucho tiempo establecido.

Mi consejo:

No lo compliques demasiado. Empieza poco a poco, prueba y observa cómo te sientes con la inversión. No tiene por qué ser una cantidad enorme, pero pronto te darás cuenta de lo agradable que es que el dinero trabaje para ti.

¿Cómo empezar con los préstamos P2P?

Si sabes lo que es importante, empezar es más fácil de lo que muchos piensan. Yo mismo empecé a invertir en préstamos personales siguiendo estos pasos:

1.Elige la plataforma adecuada

Antes de invertir dinero, necesitas un proveedor P2P que se adapte a tus objetivos.

Preguntate:

- ¿Prefieres invertir de forma pasiva, sin mucho esfuerzo? Entonces, Bondora Go & Grow podría ser una buena opción.

- ¿Quieres seleccionar créditos específicos, filtrar países o gestionar activamente los riesgos? Entonces echa un vistazo, por ejemplo, a Debitum.

En cualquier caso, presta atención a la seriedad, la transparencia y la regulación. ¡Lee también las opiniones de otros inversores para hacerte una idea!

2. Abrir y verificar una cuenta

En la mayoría de los casos, la inscripción se realiza íntegramente en línea. Por lo general, necesitarás:

- Una dirección de correo electrónico

- Un documento de identidad o pasaporte válido.

- Datos bancarios para ingresos y reintegros

Todo el proceso suele durar solo unos minutos.

3. Depositar dinero

Tras la verificación, podrás recargar tu cuenta. A menudo, esto se puede hacer mediante transferencia SEPA o tarjeta de crédito. Te recomiendo que empieces con una cantidad con la que te sientas cómodo, por ejemplo, entre 100 € y 500 €, para adquirir experiencia.

4. Invertir, observar, optimizar

Tú decides cómo se invierte tu dinero. Dependiendo de la plataforma, esto se hace de forma automática o seleccionando criterios como el plazo o el país de origen.

Una vez que inviertas, podrás:

- Seguir los reembolsos y los intereses

- Ajustar la configuración

- Reinvertir las ganancias

Para empezar, te recomiendo claramente una solución automatizada en la que no tengas que tomar decisiones constantemente. En tu cuenta de usuario encontrarás a menudo un panel de control con toda la información importante. ¡Así podrás mantener una visión general en todo momento!

5. Declara tus ganancias (¡no te olvides!)

Los intereses de los préstamos P2P se consideran ingresos de capital y están sujetos a impuestos (dependiendo de tu lugar de residencia). Muchas cuentas te ofrecen un informe fiscal automático o una función de exportación para tus ingresos.

Al principio, esto es fácil de manejar, pero si inviertes con regularidad, debes tener en cuenta el tema de los impuestos desde el principio.

Conclusión: Un gran extra para tu cartera.

Invertir en préstamos P2P ya no es un secreto, sino una forma atractiva de hacer rendir tu dinero, incluso con pequeñas cantidades. Las barreras de entrada son bajas, los procesos son digitales y sencillos, y si se elige la plataforma adecuada, también es posible obtener rendimientos sólidos.

Al mismo tiempo, no hay que ignorar los riesgos. No hay garantía de que todos los prestatarios paguen puntualmente. Y aunque los fallos en las plataformas son poco frecuentes, siempre debes tener en cuenta que aquí no tienes la garantía de depósitos que te ofrece un banco.

Para mí, los préstamos P2P son un complemento ideal para mi cartera. Los rendimientos regulares y más altos que los de las cuentas de ahorro con tipos de interés muy bajos son ventajas claras para mí. Mi consejo: empieza poco a poco, distribuye tu riesgo y elige una plataforma consolidada. Si tienes esto en cuenta, los préstamos P2P pueden ser un paso sensato para construir tu patrimonio.

FAQ – Preguntas frecuentes