Investire nei prestiti P2P: fino al 15% di rendimento all’anno

I prestiti P2P stanno diventando sempre più popolari, anche tra gli investitori che hanno appena iniziato a costruire il proprio patrimonio. Con rendimenti elevati, flussi di cassa regolari e facile accesso tramite fornitori digitali, rappresentano un’alternativa interessante al risparmio tradizionale o agli ETF.

Dopo oltre dieci anni di esperienza personale, sono convinto che questo investimento sia redditizio se si sa cosa è importante. Oggi ti mostrerò come funziona l’investimento nei prestiti P2P, a cosa dovresti prestare attenzione e quali lezioni ho imparato io stesso nel corso degli anni. In questo modo potrai decidere autonomamente se questa classe di investimento è adatta a te!

Aspetti rilevanti

- I prestiti P2P sono prestiti che non vengono concessi da una banca. Diversi investitori privati si riuniscono per finanziare i prestiti.

- I mutuatari e i finanziatori si incontrano su piattaforme P2P che gestiscono i pagamenti e offrono sicurezza.

- I crediti inesigibili e altri rischi rendono rischiosi i prestiti personali. Tuttavia, grazie agli alti rendimenti, possono comunque essere convenienti se si seguono alcune regole di base.

- Grazie ai pagamenti regolari, i prestiti P2P sono adatti come reddito passivo.

Cosa sono i prestiti P2P e come funzionano?

P2P sta per “peer-to-peer”, ovvero da persona a persona. A differenza dei prestiti bancari tradizionali, in questo caso i mutuatari prendono in prestito denaro direttamente da investitori privati come te e me. Ciò avviene solitamente tramite una piattaforma online che mette in contatto entrambe le parti.

Ecco come funziona:

- Ricevi regolarmente gli interessi sul capitale investito.

- I mutuatari presentano una richiesta di prestito al mediatore creditizio

- L’intermediario creditizio verifica la solvibilità del mutuatario e concede il prestito.

- Per raccogliere il capitale necessario per il prestito, offre il prestito su una piattaforma P2P.

- Tu, in qualità di investitore privato, puoi investire in questi prestiti e mettere a disposizione il tuo denaro per il finanziamento.

- Ricevi regolarmente gli interessi sul capitale investito.

Il vantaggio per i mutuatari: a differenza delle banche, i requisiti sono notevolmente ridotti e quindi più facili da soddisfare. A seconda del fornitore e del tipo di credito, i mutuatari possono essere privati con esigenze finanziarie a breve termine o aziende che desiderano finanziare progetti o liquidità.

In cambio, gli interessi dovuti su tali prestiti sono relativamente elevati. Questo li rende interessanti per gli investitori, che possono così ottenere rendimenti interessanti.

Alcune piattaforme ti consentono di distribuire automaticamente il tuo denaro su più prestiti contemporaneamente. In altre, puoi selezionare manualmente i prestiti o controllarli con i tuoi filtri tramite Auto-Invest. Spesso è possibile investire già a partire da circa 1 €. Questo è l’ideale per i principianti che vogliono iniziare con piccoli importi e mantenere basso il rischio.

Suggerimento:

Ogni prestito comporta un rischio di insolvenza. Per ridurre al minimo tale rischio, distribuisci il tuo investimento su un numero quanto più possibile elevato di prestiti.

Cosa rende attraenti i prestiti P2P?

I prestiti personali si distinguono in particolare per i rendimenti regolari. Molti crediti al consumo hanno una durata compresa tra 4 e 6 settimane e gli interessi vengono corrisposti solitamente su base mensile o addirittura giornaliera. Ciò consente di reinvestire immediatamente il proprio denaro e beneficiare dell’effetto degli interessi composti. In questo modo si accelera la costituzione del patrimonio e il proprio portafoglio cresce ancora più rapidamente!

Trovo i prestiti P2P particolarmente interessanti per i seguenti aspetti:

- Flusso di cassa regolare: le scadenze brevi consentono un rapido reinvestimento, spesso con interessi settimanali o giornalieri.

- Bassa soglia di ingresso: a partire da soli 10 € puoi finanziare singoli prestiti e diversificare ampiamente il tuo rischio.

- Investimento passivo: le funzioni di auto-investimento o i fornitori con diversificazione automatica si occupano della selezione al posto tuo.

- Buona diversificazione: puoi distribuire il tuo capitale tra paesi, tipi di prestito, fornitori e meccanismi di riacquisto.

Nel mio portafoglio, questo mi garantisce oggi interessi mensili di diverse centinaia di euro, senza alcuna gestione quotidiana.

E in tempi di crisi?

Soprattutto gli operatori affermati con garanzie di riacquisto si sono dimostrati sorprendentemente stabili in fasi di mercato difficili (ad esempio, coronavirus, guerra in Ucraina). I rendimenti hanno continuato ad arrivare e i tassi di interesse sono rimasti elevati. Tuttavia, ci sono state delle perdite, ad esempio con EstateGuru o i partner di Mintos. La lezione che ne ho tratto è che la diversificazione è fondamentale. Oggi evito completamente le piattaforme con modelli di rischio poco trasparenti.

I prestiti P2P sono convenienti?

A mio avviso, la risposta è chiaramente sì, se si è consapevoli di ciò che si sta facendo. Non si ottengono né interessi garantiti né sicurezza assoluta, ma in cambio si hanno opportunità di rendimento che superano nettamente quelle di altre classi di investimento.

Da oltre 10 anni investo in prestiti personali presso diversi fornitori. Il rendimento medio è di circa il 15% all’anno, con rendimenti mensili a tre cifre.

Non tutto è sempre andato liscio, ma le esperienze positive prevalgono di gran lunga. Concretamente, questo significa per me:

- Diversificazione è tutto: distribuisco il mio capitale su più di 10 fornitori, paesi e tipi di prestito.

- Flusso di cassa: ogni mese ricevo 600-900 € di rendimenti, che reinvesto.

- Obiettivo di rendimento: a seconda della piattaforma, punto al 9-17% all’anno, al di sotto di questa soglia il P2P non è redditizio per me. In questo caso esistono alternative più sicure come gli ETF o le obbligazioni.

- Gestione del rischio: a volte ci sono dei fallimenti, ma in media i profitti prevalgono nettamente.

- Focus sull’Europa: la maggior parte dei miei investimenti viene effettuata tramite fornitori provenienti da Estonia, Lettonia o Lituania. Questi sono spesso ben regolamentati e trasparenti.

Ho osservato che i rendimenti sono rimasti costanti anche in fasi di borsa difficili. Mentre le azioni hanno subito in alcuni casi cali a doppia cifra, i rimborsi dei prestiti P2P hanno continuato a funzionare come previsto. Ciò dimostra che i prestiti personali possono sicuramente costituire un elemento solido del portafoglio.

La mia esperienza con i prestiti personali

Ho iniziato presto a occuparmi di prestiti P2P. Trovavo interessante investire direttamente in prestiti reali e ottenere un flusso di cassa regolare che potevo reinvestire immediatamente.

Il mio approccio personale:

- Investire solo il capitale di cui posso fare a meno per alcuni anni

- Non dover coprire le spese correnti con il denaro investito

- Puntare su più piattaforme fin dall’inizio

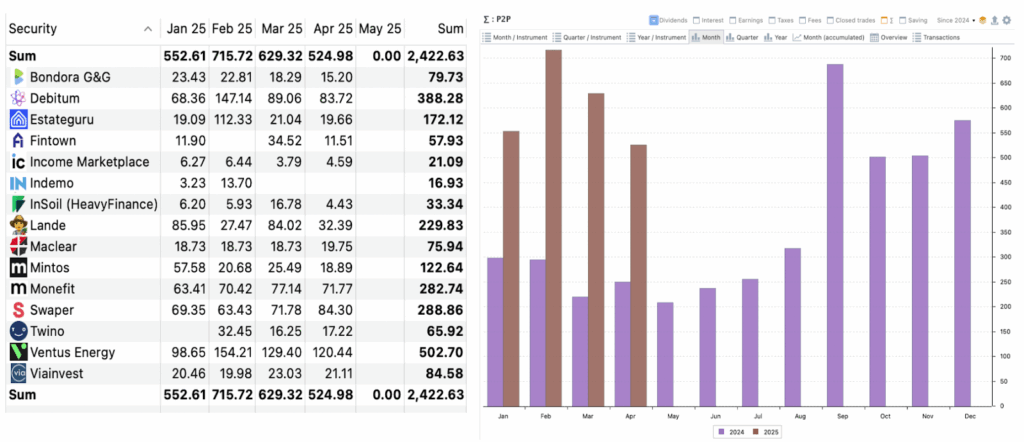

Questa strategia mi ha dato buoni risultati per anni. Ora ricevo ogni mese tra 528 € e 716 € di interessi, indipendentemente dall’andamento del mercato azionario. Non si tratta di un reddito principale, ma di un reddito secondario affidabile che posso utilizzare in modo flessibile o reinvestire direttamente. Per me è proprio il tipo di stabilità e dinamismo che cercavo nel mio portafoglio!

Ciò che mi piace particolarmente dei prestiti P2P:

- Solida performance: mentre il mio deposito complessivo nel 2025 è finora in calo del -2,7%, il mio portafoglio P2P è attualmente in netto miglioramento con un +3,6%.

- Processi trasparenti e regolamentati: molte piattaforme sono regolamentate e pubblicano bilanci annuali certificati e tassi di insolvenza. Esamino regolarmente tali documenti per poter valutare meglio la qualità.

- Possibilità di garanzie reali: soprattutto nel caso dei prestiti agricoli o immobiliari, garanzie come terreni, macchinari o edifici garantiscono una maggiore stabilità.

Per me, i prestiti privati combinano il meglio di diversi mondi. Si ottengono rendimenti più elevati rispetto ai prodotti di risparmio, ma con una volatilità inferiore rispetto agli ETF. Naturalmente ci sono dei rischi, ma con una corretta diversificazione e scelta della piattaforma, a mio avviso sono facilmente gestibili.

Attualmente investo su 13 piattaforme contemporaneamente. Non per essere presente ovunque, ma perché ognuna di esse ha i propri punti di forza. Alcune puntano su un’elevata trasparenza, altre su una particolare facilità d’uso o su rendimenti stabili. Sfrutto questa varietà in modo mirato per diversificare e distribuire i rischi. Trovi un’analisi delle migliori piattaforme P2P nel mio confronto dei prestiti P2P.

Ho avuto esperienze particolarmente positive con questi fornitori P2P:

1. Debitum

Debitum è una piattaforma regolamentata con sede in Lettonia, specializzata in prestiti alle imprese. I tassi di interesse arrivano fino al 15% circa, mentre il mio conto personale ha un tasso annuo a lungo termine di circa il 12%. Gli intermediari creditizi si impegnano a riacquistare il 100% del capitale. I fondi non investiti sono separati (per motivi di vigilanza) con una garanzia sui depositi fino a 20.000 €.

La mia esperienza personale con Debitum:

- Il mio rendimento medio è compreso tra l’11% e il 13% all’anno

- Utilizzo Auto-Invest con filtri chiari (tasso minimo, durate brevi, promotori selezionati). In questo modo lo sforzo è minimo, ma il controllo è elevato.

- Finora non ho subito perdite permanenti a causa di insolvenze. I fondi provenienti dai crediti ucraini sono in ritardo, ma non necessariamente insoluti.

2. Lande

Lande è specializzata in prestiti agricoli garantiti da beni reali quali terreni, trattori o magazzini. Il mio rendimento medio annuo è pari a circa l’11%.

La mia esperienza personale con Lande:

- Il mio rendimento è di circa l’11% all’anno

- Finora i rimborsi sono stati prevalentemente regolari, con solo sporadici ritardi

- Utilizzo filtri e scagliono le scadenze per uniformare il flusso di cassa

3. Ventus Energy

Ventus Energy offre una soluzione di nicchia nel settore degli investimenti in energia verde. Ho investito oltre 12.000 € e ho ottenuto un rendimento annuo di circa il 17%, comprese le promozioni bonus come il cashback. Tuttavia, la soglia di ingresso è più alta, poiché molti progetti richiedono importi minimi di 500 € o più.

La mia esperienza personale con Ventus Energy:

- Attualmente ho investito circa 11.700 € con un rendimento medio del 17%.

- Ricevo quotidianamente interessi che reinvesto automaticamente.

- Per la gestione del rischio, utilizzo Ventus Energy in modo mirato come integrazione del rendimento e mantengo deliberatamente limitata la dimensione della posizione.

4. Bondora Go & Grow

Bondora è uno dei fornitori P2P più antichi e affermati in Europa e puoi investire già a partire da 1 €. Il rendimento attuale è di circa il 6% all’anno, con disponibilità giornaliera del denaro.

La mia esperienza personale con Bondora:

- Nel corso degli anni ho guadagnato complessivamente circa 2.150 € di interessi con un rendimento annuo del 6%.

- Utilizzo Bondora principalmente come posizione di liquidità tra piattaforme P2P.

- Il compromesso in questo caso è il rendimento limitato. Per ottenere rendimenti elevati utilizzo altri prestiti P2P, ma Bondora mi convince per la comodità e la liquidità.

5. Swaper

Swaper si concentra sui prestiti al consumo a breve termine. I rimborsi avvengono spesso già dopo 30 giorni. Grazie alla solida garanzia di riacquisto, il rendimento è compreso tra il 14% e il 16% all’anno.

La mia esperienza personale con Swaper:

- Il mio rendimento effettivo è di circa il 15,6% all’anno. Attualmente ho investito circa 1.800 €.

- Nell’Auto-Invest imposto un tasso di interesse minimo del 14%, Buy-back = Yes e scadenze brevi. I cicli brevi generano un flusso di cassa notevole senza troppa fatica.

- Swaper non è regolamentato. A causa dell’unico creditore sulla piattaforma (di fatto del gruppo Wandoo), mantengo la mia esposizione limitata e utilizzo Swaper come integrazione ad alto rendimento.

7,5% -10,5 % di interessi

Perché i prestiti P2P sono particolarmente adatti ai principianti

Investire nei prestiti P2P offre grandi opportunità soprattutto agli investitori che non operano in borsa, ma preferiscono investire il proprio denaro con un impegno gestibile. Tuttavia, come per qualsiasi forma di investimento, anche in questo caso esistono dei rischi di cui è bene essere consapevoli.

Ecco i vantaggi che ti aspettano:

- Rendimenti interessanti: questa forma di investimento ti consente di ottenere interessi notevolmente più elevati rispetto ai classici prodotti di risparmio. A seconda della piattaforma e della classe di rischio, è realistico aspettarsi dal 6 al 10% all’anno, con un rischio leggermente superiore è possibile arrivare anche al 15%.

- Flusso di cassa regolare: ricevi regolarmente rimborsi dagli interessi e dal rimborso del capitale. Puoi reinvestirli e beneficiare così dell’effetto degli interessi composti.

- Non è necessaria alcuna conoscenza del mercato azionario: non devi leggere grafici o analizzare rapporti di mercato. Molte piattaforme offrono anche una semplice automazione (ad es. Auto-Invest).

- Diversificazione: invece di dare tutto il tuo denaro a un unico mutuatario, puoi distribuire il tuo investimento su decine di prestiti P2P. Ciò riduce notevolmente il rischio di singole perdite! A seconda del fornitore, ciò avviene automaticamente oppure sei tu stesso a decidere come distribuire il tuo capitale.

- Bassa soglia di ingresso e flessibilità: spesso puoi iniziare con soli 10 €, a volte anche con 1 €. Alcuni fornitori consentono la disponibilità giornaliera o chiare strategie di uscita, se necessario. Questo è l’ideale se vuoi rimanere flessibile!

A ciò si aggiunge l’ampia scelta: esistono prestiti P2P con diverse classi di rischio, durate e focus geografici. Chi preferisce un approccio più conservativo può trovare anche varianti come i prestiti immobiliari con solide garanzie.

In tempi di turbolenze economiche, i prestiti privati si sono spesso dimostrati più solidi di molti prodotti finanziari classici. Mentre i mercati azionari oscillavano, i rimborsi spesso continuavano come previsto. Questo è un vero vantaggio per tutti coloro che pianificano a lungo termine e non vogliono reagire costantemente ai movimenti del mercato!

Ecco alcuni svantaggi che dovresti conoscere:

- Rischio di insolvenza: non tutti i mutuatari rimborsano le rate. Se non diversifichi bene il tuo portafoglio, questo può rivelarsi doloroso. Molti fornitori pubblicizzano garanzie di riacquisto, ma anche queste non sono sempre affidabili al 100%.

- Rischio piattaforma: anche la piattaforma stessa può fallire. Negli ultimi anni ci sono stati alcuni fornitori che hanno dovuto dichiarare fallimento o che non hanno rimborsato i fondi come promesso. Pertanto, la fiducia e la regolamentazione sono fondamentali.

- Scarsa regolamentazione legale: i prestiti P2P non godono della stessa protezione dei depositi bancari. Se qualcosa va storto, il tuo capitale è perso. Dovresti quindi investire solo denaro di cui potresti fare a meno in caso di emergenza e scegliere un fornitore che sia affermato da tempo.

Anche se si tratta di casi rari, in passato si sono verificati casi in cui singoli intermediari creditizi sono diventati insolventi. In tali casi, i rimborsi possono essere totalmente o parzialmente mancanti. Chi investe grandi somme in una sola piattaforma rischia perdite significative in caso di emergenza.

Il mio consiglio:

Non complicarti troppo la vita. Inizia con piccoli passi, prova e valuta come ti senti a investire. Non deve essere necessariamente una somma ingente, ma ti accorgerai presto di quanto sia piacevole vedere i tuoi soldi lavorare per te!

Come iniziare con i prestiti P2P?

Se si sa cosa è importante, iniziare è più facile di quanto molti pensino. Io stesso ho iniziato a investire in prestiti privati seguendo questi passaggi:

1. Scegliere la piattaforma giusta

Prima di investire denaro, devi trovare un fornitore P2P che soddisfi i tuoi obiettivi.

Chiediti:

- Preferisci investire in modo passivo, senza troppi sforzi? Allora Bondora Go & Grow potrebbe essere una buona scelta.

- Desideri selezionare prestiti specifici, filtrare i paesi o gestire attivamente i rischi? Allora dai un’occhiata a Debitum, ad esempio.

In ogni caso, presta attenzione alla serietà, alla trasparenza e alla regolamentazione. Leggi anche le recensioni di altri investitori per farti un’idea!

2. Aprire e verificare il conto

Nella maggior parte dei casi, la registrazione avviene interamente online. Di solito sono necessari:

- Un indirizzo e-mail

- Un documento d’identità o passaporto valido

- Le coordinate bancarie per depositi e prelievi

Il tutto richiede spesso solo pochi minuti.

3. Depositare denaro

Dopo la verifica, puoi ricaricare il tuo conto. Spesso ciò avviene tramite bonifico SEPA o carta di credito. Ti consiglio di iniziare con un importo che ti fa sentire a tuo agio, ad esempio da 100 € a 500 €, per fare le prime esperienze.

4. Investire, osservare, ottimizzare

Sei tu a decidere come investire il tuo denaro. A seconda della piattaforma, ciò avviene in modo automatico oppure selezionando criteri quali la durata o il paese di origine.

Una volta effettuato l’investimento, puoi:

- monitorare i rimborsi e gli interessi

- modificare le impostazioni

- reinvestire i profitti

Per iniziare, consiglio vivamente una soluzione automatizzata che non richieda di prendere decisioni continuamente. Nel tuo account utente troverai spesso una dashboard con tutte le informazioni importanti. In questo modo avrai sempre una panoramica completa!

5. Dichiarare i guadagni (da non dimenticare!)

Gli interessi sui prestiti P2P sono considerati redditi da capitale e sono soggetti a tassazione (a seconda del tuo luogo di residenza). Molti account offrono una funzione di esportazione dei tuoi guadagni o una dichiarazione fiscale automatica.

All’inizio è ancora gestibile, ma se investi regolarmente, dovresti tenere d’occhio la questione delle tasse fin dall’inizio.

Conclusione: un forte valore aggiunto per il portafoglio

Investire nei prestiti P2P non è più un segreto, ma un’opportunità interessante per far fruttare il tuo denaro anche con piccoli importi. Le barriere all’ingresso sono basse, i processi sono digitali e semplici e, scegliendo la piattaforma giusta, è possibile ottenere rendimenti consistenti.

Allo stesso tempo, non bisogna ignorare i rischi. Non vi è alcuna garanzia che tutti i mutuatari paghino puntualmente. E anche se i fallimenti delle piattaforme sono rari, è bene tenere presente che in questo caso non si ha alcuna garanzia sui depositi come in una banca.

Per me, i prestiti P2P sono un ottimo complemento al mio portafoglio. I rendimenti regolari e più elevati rispetto ai conti di risparmio a tasso zero sono per me chiari vantaggi. Il mio consiglio: inizia con piccoli importi, distribuisci il rischio e scegli una piattaforma affermata. Se segui questi consigli, i prestiti P2P possono essere un passo sensato verso la costituzione di un patrimonio!

FAQ – Domande frequenti