Confronto prestiti P2P di Northern Finance: i migliori fornitori per il 2026

I prestiti peer-to-peer stanno diventando sempre più popolari, e non c’è da stupirsi, visti gli alti rendimenti! Tuttavia, ci sono grandi differenze tra le singole piattaforme. Da ormai 6 anni, il confronto dei prestiti P2P di Northern Finance ti aiuta a trovare le offerte migliori ed evitare i fornitori poco affidabili.

Aspetti rilevanti:

- I singoli fornitori di prestiti P2P hanno priorità diverse e si rivolgono a diverse strategie di investimento.

- I primi quattro posti convincono su tutta la linea. A partire dal quinto posto, invece, la qualità cala notevolmente.

- Il vincitore e il secondo classificato sono due piattaforme ben note. Tuttavia, nelle posizioni successive ci sono alcune sorprese!

Cosa sono i prestiti P2P e perché vale la pena confrontarli?

Le banche prestano denaro ai propri clienti e guadagnano sugli interessi. Con i prestiti peer-to-peer, in breve P2P, anche tu hai questa possibilità! Per farlo, ti unisci ad altri investitori e finanziate insieme prestiti per altre persone o aziende.

E ne vale la pena:

- puoi ottenere interessi molto elevati. È possibile ottenere un rendimento medio del 15, 16 o addirittura 17%.

- L’intero processo è molto semplice, poiché le piattaforme P2P si occupano dell’elaborazione.

- Poiché più persone finanziano un prestito, è possibile iniziare anche con piccoli importi.

- In questo modo ottieni anche una buona diversificazione: il tuo denaro è distribuito su più prestiti

I prestiti P2P hanno molti vantaggi rispetto ai prodotti di investimento tradizionali. Grazie alla loro elevata flessibilità, alcune piattaforme sono ideali come alternativa al conto corrente.

Altre offerte consentono un rendimento così elevato da far sembrare obsoleti persino i migliori ETF o il tipico portafoglio 70-30.

Ma naturalmente tali risultati non sono casuali: devi accettare un rischio di fondo. Infatti, i rimborsi possono subire ritardi o, in casi estremi, persino un’intera piattaforma P2P può fallire! A mio avviso, tuttavia, gli alti tassi di interesse valgono assolutamente questi rischi.

Io stesso ho fatto le mie prime esperienze con i prestiti P2P oltre 10 anni fa e da allora ho ricevuto migliaia di euro di interessi. Questi guadagni regolari sono un pilastro importante del mio portafoglio, che è così salito a oltre 400.000 euro!

Il confronto dei prestiti P2P di Northern Finance funziona secondo questi criteri

Il confronto dei prestiti P2P di Northern Finance giunge alla sua sesta edizione: già dal 2020 analizzo e valuto in modo indipendente le piattaforme più importanti. La classifica viene aggiornata più volte all’anno, in modo da fornire sempre le informazioni più recenti.

Ciò che contraddistingue questo confronto è il fatto che io stesso investo ingenti somme presso i singoli fornitori e li valuto dal punto di vista di un investitore. Niente noiosi discorsi finanziari, ma attenzione agli aspetti davvero importanti!

A tal fine utilizzo otto categorie che offrono un’ottima panoramica delle opportunità e dei rischi:

| Categoria | Valore ideale | Punti massimi |

| Età | Più di 5 anni | 5 |

| Investitori | Più di 50.000 | 5 |

| Bilancio annuale certificato | Presente | 10 |

| Redditività | Realizza un profitto | 10 |

| Regolamentazione | Piattaforma e finanziatori regolamentati dalle autorità di vigilanza | 10 |

| Caratteristiche speciali | Mercato secondario, Auto-Invest, interfaccia in tedesco, report fiscale disponibile | 20 |

| Solvibilità | Piena solvibilità e nessuna insolvenza | 20 |

| Crescita | Crescita intatta dopo le crisi e buoni sviluppi attuali | 20 |

Una piattaforma P2P perfetta potrebbe raggiungere un massimo di 100 punti. Tutte le valutazioni si basano su dati reali e verificabili e sulle mie esperienze personali. Per ulteriori informazioni sui miei investimenti e sui risultati ottenuti finora, consulta le mie recensioni, che ho linkato per te per ogni piattaforma.

Confronto tra prestiti P2P Northern Finance: la Top 10 per il 2026

Nel seguente elenco troverai una breve presentazione e la valutazione dei rispettivi fornitori di prestiti P2P. La classifica vera e propria segue alla fine di questo articolo.

Importante:

La seguente valutazione rappresenta un’opinione personale e non costituisce una consulenza in materia di investimenti.

Debitum Investments

Iniziamo con una vecchia conoscenza: Debitum Investments è presente da molti anni nel confronto P2P di Northern Finance e ha sempre ottenuto ottimi risultati. Anche nel 2026 vale la pena investire.

La piattaforma ti offre la possibilità di investire in prestiti commerciali e di ottenere un interesse dall’11 al 15%. Per la valutazione ipotizziamo un valore medio del 13%. Concedere prestiti alle aziende è un’interessante integrazione per ampliare il proprio portafoglio.

Nonostante i numerosi vantaggi, finora relativamente pochi investitori utilizzano Debitum Investments. Ciò comporta una penalizzazione, così come il fatto che finora manchi un mercato secondario per la vendita anticipata degli investimenti. In tutte le altre categorie, tuttavia, la piattaforma ottiene il punteggio massimo.

Il risultato complessivo è estremamente positivo: 93 punti su 100! Come di consueto, Debitum Investments occupa così uno dei primi posti nella classifica dei prestiti P2P stilata da Northern Finance!

Ho investito oltre 7.000 € in Debitum Investments. Per sapere come ho impiegato il mio capitale, leggi la mia recensione su Debitum.

Bondora

Bondora non è solo la più antica piattaforma P2P europea (fondata nel 2008), ma con oltre mezzo milione di utenti è anche una delle più grandi. Il motivo del suo grande successo è probabilmente il suo concetto insolito: qui non investi in singoli prestiti, ma nell’intero portafoglio prestiti dell’azienda.

Con il 6% all’anno, i tassi di interesse sono piuttosto modesti rispetto ad altri prestiti P2P, ma puoi accedere al tuo denaro in qualsiasi momento e prelevarlo. Inoltre, gli interessi vengono accreditati quotidianamente, il che garantisce un forte effetto di interesse composto.

Tutto questo funziona con un solo clic: investire non potrebbe essere più facile! Per questo motivo Bondora ottiene una valutazione quasi perfetta da parte della banca. Eccezione: una piccola penalizzazione in termini di regolamentazione (la piattaforma stessa non è regolamentata, ma lo è il mediatore creditizio) e di crescita.

Infatti, nonostante i buoni risultati finanziari, l’azienda ha abbassato i tassi di interesse che gli investitori ricevono qui. Invece del 6,75% precedente, ora è solo del 6%. Resta da vedere come si evolverà il rendimento in futuro. Ma per ora, ottimi 90 punti!

Il mio investimento personale ha vissuto alti e bassi negli ultimi anni, poiché ho continuato a prelevare e versare denaro. Attualmente il mio conto ha un valore di circa 7.500 €. Per saperne di più sulla piattaforma, leggi la mia recensione su Bondora.

Monetfit Smartsaver

Con il suo Smartsaver,Monefit persegue un concetto simile a quello di Bondora: non investi in singoli prestiti, ma in un intero portafoglio di prestiti. Pertanto, puoi prelevare fino a 1.000 € al mese in qualsiasi momento e ricevere interessi giornalieri sul tuo capitale. Il tasso di interesse è pari a un buon 7,5% all’anno.

Si tratta di un tasso inferiore rispetto a quello offerto da molte altre piattaforme nel confronto dei prestiti P2P di Northern Finance, ma grazie alla rapida accessibilità e a funzioni interessanti come un piano di risparmio, l’offerta rimane comunque molto allettante!

La voce si è sparsa: Monefit ha registrato una crescita estrema e oggi rappresenta un’alternativa molto popolare ai conti correnti giornalieri! Anch’io ho investito oltre 15.000 €. Quasi 5.000 € sono investiti in “Vaults”, che offrono fino al 10,5% di interessi, ma il tuo capitale rimane vincolato per un certo periodo di tempo.

Monefit perde qualche punto in alcuni aspetti. La piattaforma è ancora piuttosto giovane e, con “solo” 30.000 investitori, piuttosto piccola. Inoltre, solo le società di credito sono regolamentate dalle autorità di vigilanza, ma non la piattaforma stessa. Ciononostante, ottiene un ottimo punteggio di 86 punti!

Come impiego personalmente il mio capitale e quanto sia redditizio, lo puoi vedere nella mia recensione di Monefit.

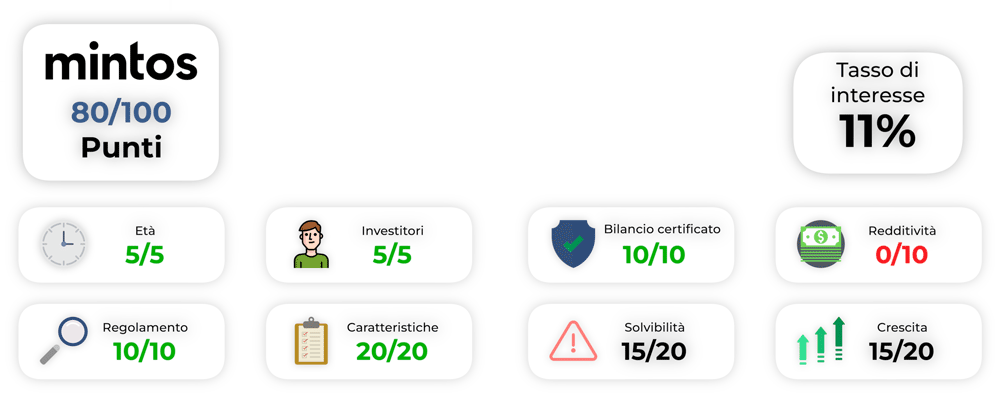

Mintos

Torniamo a una piattaforma particolarmente grande: nessun fornitore nel confronto dei prestiti P2P può competere in termini di dimensioni con Mintos e i suoi oltre 600.000 investitori! Oltre ai prestiti classici, ora puoi anche investire in obbligazioni, ETF e società immobiliari. Il rendimento medio è molto interessante, circa l’11%.

Proprio le obbligazioni sono interessanti per molti investitori: anche un broker di alta qualità come Freedom24 consente l’accesso solo a partire da 1.000 € o più per obbligazione. Con Mintos, invece, puoi iniziare già con 50 €! Un chiaro vantaggio per la piattaforma P2P.

Come ci si può aspettare dal leader di mercato, l’impressione generale è buona; solo in termini di redditività il fornitore perde punti. A causa di forti investimenti, nel 2024 si è registrata una grave perdita di 2,7 milioni di euro. Anche in termini di solvibilità e crescita c’è ancora margine di miglioramento.

Tuttavia, il risultato è molto buono con 80 punti su 100!

Da oltre 9 anni Mintos fa parte anche del mio portafoglio P2P. In questo periodo ho ricevuto oltre 1.100 € di interessi. Nella mia recensione su Mintos puoi scoprire com’è il mio investimento attuale e come si evolverà in futuro.

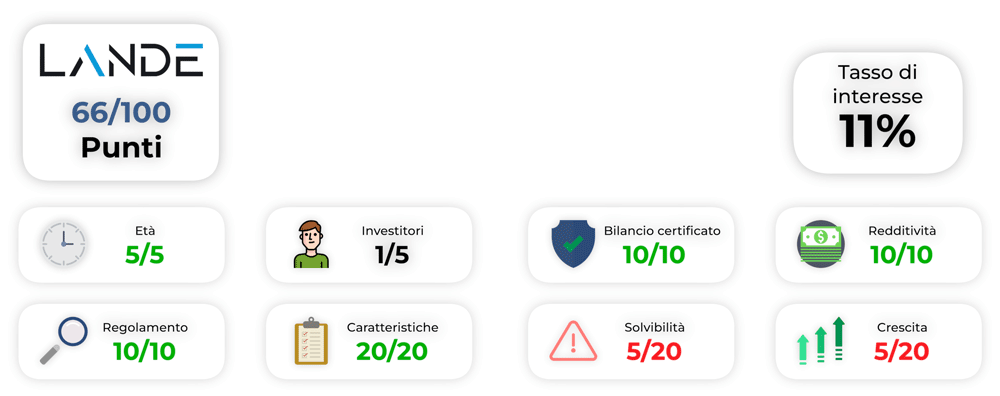

Lande

Lande è un vecchio conoscente nel confronto dei prestiti P2P. Già dal 2020 puoi mettere i tuoi soldi a disposizione degli agricoltori. Una buona cosa, quindi, per la quale sarai ricompensato con un 11% di interessi in media. Come garanzie servono cose “tangibili” come macchinari, bestiame o terreni.

Sembra una cosa sicura, ma nella pratica funziona piuttosto male: negli ultimi mesi i casi di insolvenza hanno continuato ad aumentare e il recupero dei crediti richiede tempi estremamente lunghi. Pertanto, la solvibilità subisce una notevole penalizzazione.

Anche il numero esiguo di investitori – e la conseguente crescita debole – non fa una buona impressione.

Lande diventa così il grande perdente nel confronto tra i prestiti P2P di Northern Finance: perde 15 punti rispetto all’anno precedente e raggiunge solo 66/100. Non è un buon segno per una piattaforma affermata.

Come gestisco personalmente i crescenti guasti, lo scoprirai nella mia recensione di Lande.

Viainvest

Sebbene sia attiva nel settore già da 10 anni, Viainvest è una delle piattaforme meno conosciute. Finora è riuscita ad attirare solo circa 46.000 investitori. Ciò è sorprendente, poiché il fornitore paga in modo affidabile interessi interessanti con una media del 12%!

Qui si investe in prestiti del gruppo SMS, attivo in Svezia, Repubblica Ceca, Lettonia e Romania. Tuttavia, la piattaforma completamente regolamentata perde molti punti a causa della mancanza del bilancio annuale: il gruppo ViaSMS (nei cui prestiti investiamo qui) ci deve ancora il rapporto annuale del 2024!

Viainvest perde così 15 punti nella classifica dei prestiti P2P di Northern Finance, arrivando a un misero 64. Speriamo che venga presto presentato un bilancio, affinché la piattaforma possa tornare alla sua forma precedente!

Con soli 2.500 € circa, Viainvest rappresenta una posizione minore nel mio portafoglio. Nonostante la mancanza della relazione annuale, non vorrei rinunciare a questo fornitore: nel corso degli anni è stato un vero e proprio punto di riferimento in termini di stabilità e mi ha garantito interessi elevati! Per saperne di più sulla mia storia di successo, leggi la mia recensione su Viainvest.

EstateGuru

Il confronto dei prestiti P2P di Northern Finance ti aiuta a evitare piattaforme scadenti e rischiose. È proprio quello che è successo con EstateGuru: questo fornitore di prestiti immobiliari si è trasformato da eccellente servizio P2P a trappola inaffidabile.

Alcuni investitori attendono da anni il rimborso dei prestiti in sofferenza. Chi finalmente riottiene il proprio denaro, se ne va rapidamente. Negli ultimi sei mesi EstateGuru ha perso più di 5.000 investitori in questo modo. In termini di solvibilità e crescita, quindi, il punteggio è pari a zero.

Complessivamente, EstateGuru ottiene un punteggio modesto di 60 punti su 100. Anche i tassi di interesse offerti, pari a circa il 9%, sono decisamente troppo bassi per rendere interessante questo fornitore. Il mio consiglio è quindi: meglio stare alla larga!

Purtroppo io stesso ho ancora più di 5.000 € investiti su EstateGuru. Se dovessi riavere indietro i miei soldi, li ritirerei e li investirei su altre piattaforme. Per saperne di più sui miei risultati finora, leggi il mio articolo “recensione di EstateGuru“.

A causa dell'elevato livello di inadempienze sui prestiti attualmente presso EstateGuru, sto attualmente investendo il mio capitale in Viainvest (ottenuto con questo link*). Con Viainvest guadagno oltre il 13% di interessi, che è significativamente più che con EstateGuru. Come bonus di benvenuto, riceverai solo l'1% di cashback sul tuo investimento dopo 90 giorni tramite questo link.

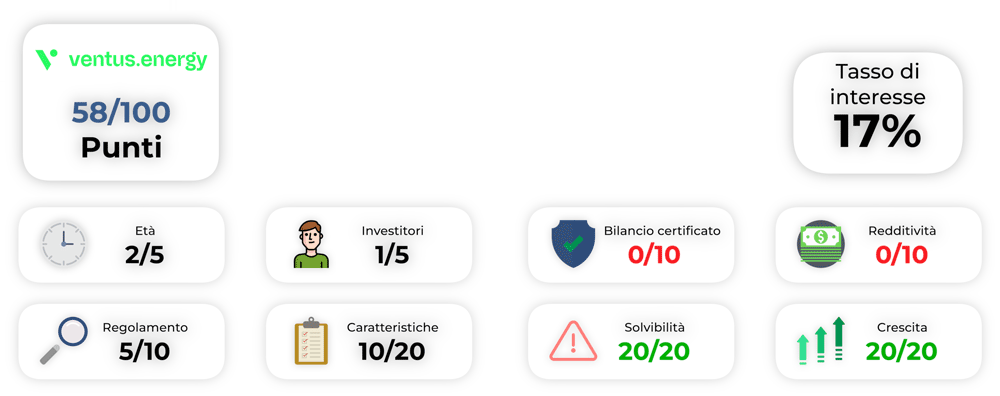

Ventus Energy

Con i suoi tassi di interesse molto elevati e il suo concetto insolito, Ventus Energy ha già fatto scalpore nel confronto P2P di Northern Finance. Anche nel 2026 sarà di nuovo presente: qui investi in progetti energetici come centrali elettriche o impianti solari. In cambio ricevi fino al 17% di interessi, che possono essere ancora più elevati grazie a regolari promozioni bonus.

La piattaforma, molto giovane (attiva dal 2024), è riuscita finora ad attirare ben 5.000 utenti. Considerando l’importo minimo molto elevato di 1.000 € per credito, si tratta di un risultato notevole!

Particolarmente degni di nota sono l’ottima trasparenza e l’affidabilità dei rimborsi. Purtroppo, l’attuale relazione annuale non è ancora stata pubblicata, quindi molti punti rimangono oscuri: non è possibile fare alcuna affermazione sulla redditività!

Con 58 punti, il risultato è comunque solido per un fornitore così giovane e speciale.

Io stesso ho investito oltre 11.000 € in Ventus Energy e guadagno 5,90 € di interessi al giorno! Per saperne di più su questo investimento più che redditizio, leggi la mia recensione su Ventus Energy.

Sospensione degli investimenti:

Già il 13 maggio 2026 Ventus Energy ha reagito comunicando che, per «motivi normativi», per il momento non sono più possibili nuovi investimenti per i residenti in Germania.

Ventus Energy è attualmente in fase di ristrutturazione e non accetta nuovi investitori né nuovi investimenti. Per questo motivo sto investendo i miei nuovi fondi su Monefit. Come regalo di benvenuto, riceverai 5 € + un bonus dello 0,75% (90 giorni)

Devon

Devon è un’altra nuova aggiunta al confronto dei prestiti P2P di Northern Finance: un’azienda che crea alloggi a prezzi accessibili attraverso edifici modulari. L’azienda opera con successo da 30 anni e in passato si è finanziata attraverso mercati come EstateGuru.

Concedere prestiti P2P propri era il logico passo successivo. La storia dei pagamenti è eccellente (su altre piattaforme) e la crescita è enorme. Con un tasso d’interesse del 15%, non c’è da stupirsi!

Trattandosi di un fornitore molto giovane con pochi utenti e senza ancora una relazione annuale, non ottiene ancora molti punti. Ma questo è del tutto normale per le nuove piattaforme P2P. Sono comunque curioso di vedere cosa riuscirà a realizzare Devon in futuro! Al momento ottiene solo 52 punti su 100.

Naturalmente anch’io ho investito qui! Attualmente ho 2.700 € sul mio conto Devon. Puoi scoprire come mi è andata e tutti i dettagli importanti nella mia recensione su Devon.

FF Forest

Con FF Forest arriviamo alla prima nuova entrata nel confronto dei prestiti P2P. Come spesso accade per le giovani aziende, il fornitore non può ancora raccogliere molti punti, poiché mancano utenti, anzianità e relazioni annuali. Tuttavia, desidero assolutamente menzionare questa piattaforma, poiché persegue un concetto molto interessante!

Qui si investe infatti nelle foreste. L’azienda acquista, affitta e gestisce piccole aree forestali, le raggruppa in pacchetti più grandi e le rivende poi a grandi investitori. Grazie a questa attività molto redditizia, è in grado di pagare interessi fino al 18%!

Finora ha sempre funzionato molto bene. Come di consueto per i fornitori giovani, esiste tuttavia anche un rischio da prendere sul serio. Per gli investitori coraggiosi, l’ingresso potrebbe essere molto redditizio e lo sviluppo futuro dovrebbe rimanere interessante. Attualmente, tuttavia, è sufficiente solo per 47 punti.

Sebbene si tratti di una piattaforma nuova, ho già investito oltre 3.000 €. Puoi leggere la mia recensione su FF Forest.

Conclusione: grandi cambiamenti nel confronto tra i fornitori di prestiti P2P!

Nella classifica Northern Finance dei prestiti P2P per il 2026 ci sono alcuni cambiamenti! Ecco i punteggi:

| Età | Investitori | Bilancio annuale certificato | Redditività | Regolamentazione | Caratteristiche speciali | Solvibilità | Crescita | Interessi | Totale | |

| Debitum | 5 | 3 | 10 | 10 | 10 | 15 | 20 | 20 | 13 % | 93 |

| Bondora | 5 | 5 | 10 | 10 | 5 | 20 | 20 | 15 | 6 % | 90 |

| Monefit | 3 | 3 | 10 | 10 | 5 | 20 | 15 | 20 | 7,5 – 10,5 % | 86 |

| Mintos | 5 | 5 | 10 | 0 | 10 | 20 | 15 | 15 | 11 % | 80 |

| LANDE | 5 | 1 | 10 | 10 | 10 | 20 | 5 | 5 | 11 % | 66 |

| Viainvest | 5 | 4 | 0 | 0 | 10 | 10 | 20 | 15 | 12 % | 64 |

| Estateguru | 5 | 5 | 10 | 10 | 10 | 20 | 0 | 0 | 9 % | 60 |

| Ventus Energy | 2 | 1 | 0 | 0 | 5 | 10 | 20 | 20 | 17 % | 58 |

| Devon | 1 | 1 | 0 | 0 | 0 | 10 | 20 | 20 | 15 % | 52 |

| FF Forest | 1 | 1 | 0 | 0 | 0 | 5 | 20 | 20 | 17 % | 47 |

Debitum Investments ha conquistato nuovamente la vittoria. Con ben 93 punti, si tratta di una piattaforma quasi perfetta! Ma anche il secondo classificato, Bondora, con 90 punti, ottiene un ottimo risultato.

Con Monefit e Mintos, la classifica include altri due fornitori molto interessanti. Successivamente, tuttavia, si registra un calo significativo della qualità: dal quinto posto (LANDE) in poi, i punteggi diminuiscono notevolmente.

Questi fornitori non sono necessariamente scadenti, ma è bene essere consapevoli dei possibili svantaggi e valutare correttamente il rischio. Se non sei sicuro, puoi tranquillamente rivolgerti ai primi quattro della classifica P2P.

Sono adatti alla maggior parte degli investitori e ti aiutano a costruire un reddito passivo con i prestiti P2P!

FAQ – Domande frequenti sulla classifica dei prestiti P2P