Le migliori alternative al conto corrente nel 2026

Il conto corrente è praticamente morto: l’attuale tasso di interesse di riferimento della BCE è appena del 2% nell’ottobre 2025. Non c’è da stupirsi quindi che sempre più risparmiatori siano alla ricerca di alternative migliori. In questo articolo ti mostrerò le mie alternative personali al conto corrente e come riesco a ottenere un rendimento compreso tra il 6 e il 12%.

Aspetti rilevanti:

- I bassi tassi di interesse sui conti correnti non riescono a compensare l’inflazione.

- Chi punta su alternative al denaro contante nel settore dei prestiti P2P si assicura rendimenti notevolmente più elevati, dal 6 al 12%.

- Chi aspetta un aumento dei tassi di interesse di riferimento rimarrà molto probabilmente deluso, come dimostra il passato.

- Già pochi punti percentuali in più consentono di ottenere guadagni esponenziali nel corso degli anni e rendono le alternative al conto corrente la scelta migliore per una gestione patrimoniale di successo.

Il conto corrente è ormai superato: perché non conviene più

Ultimamente è sempre più evidente che i conti correnti non offrono quasi più alcun vantaggio reale. La speranza di un risparmio semplice con un rendimento adeguato è stata ormai superata dalla realtà.

- Interessi sui conti correnti: attualmente la maggior parte delle banche paga solo circa il 2%. Questo non è sufficiente per costruire un patrimonio o mantenerne il valore.

- Tasso di riferimento della BCE: nell’ottobre 2025 sarà pari al 2%. Questo valore ha un impatto diretto sulle condizioni applicate dalle banche.

- Inflazione: l’aumento dei prezzi supera nettamente i rendimenti dei conti correnti. Il tasso medio di inflazione in Germania è del 2,6%, quindi il tuo capitale perde gradualmente valore nonostante il conto corrente.

- Sicurezza: il saldo del tuo conto corrente è al sicuro, ma lo è anche l’inflazione! Hai ancora lo stesso importo, ma puoi comprare molto meno.

- Interessi composti: con un conto corrente a vista, l’effetto degli interessi composti è quasi inesistente. Solo le alternative al conto corrente a vista ti consentono di ottenere guadagni significativi.

Il grafico seguente mostra a colpo d’occhio come si evolve un investimento di 10.000 € con un rendimento del 2% e del 5% all’anno. Se consideriamo il valore finale con un rendimento del 2% dopo 30 anni, otteniamo 18.136 €. Con un rendimento del 5% dopo 30 anni, il valore finale è di 43.219 €. Il tuo investimento in un’alternativa al conto corrente avrebbe dato risultati decisamente migliori!

Ecco quanto ha perso valore il tuo denaro negli ultimi anni

Se si osserva l’andamento dei tassi di inflazione in Germania, si capisce subito il dilemma dei risparmiatori:

- Nel 2025 l’inflazione sarà pari a circa il 2,1%.

- L’anno precedente era addirittura del 2,2%.

- Chi guarda agli anni 2022 e 2023 rimarrà ancora più deluso, perché allora i valori salirono quasi al 7%.

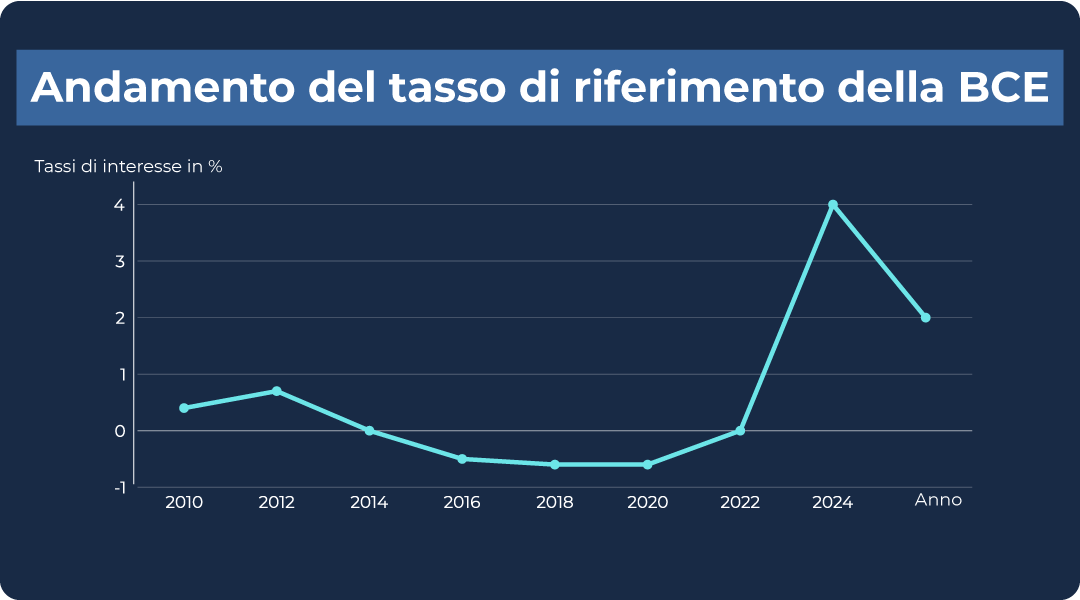

Il grafico seguente mostra il tasso di interesse di riferimento degli ultimi 15 anni e evidenzia chiaramente questa delusione: solo un breve “picco” ha portato a tassi di interesse accettabili. Tuttavia, questa finestra temporale è scomparsa in un attimo.

Se attualmente le banche pagano solo circa il 2% di interessi sul tuo conto corrente, stai facendo un pessimo affare. Di conseguenza, il tuo denaro perde potere d’acquisto anno dopo anno. Ciò significa che, nonostante gli interessi accreditati, nel lungo periodo i tuoi risparmi hanno un valore reale sempre minore. Una vera strategia per costruire un patrimonio è ben diversa.

La tabella seguente mostra il tasso di inflazione degli ultimi 10 anni in Germania. Se confronti questi dati con il tasso di interesse di riferimento corrispondente, ti renderai conto che esistono alternative migliori al conto corrente.

| Anno | Tasso di inflazione (arrotondato) |

| 2025* | 2,1 % |

| 2024 | 2,2 % |

| 2023 | 5,9 % |

| 2022 | 6,9 % |

| 2021 | 3,1 % |

| 2020 | 0,5 % |

| 2019 | 1,4 % |

| 2018 | 1,8 % |

| 2017 | 1,5 % |

| 2016 | 0,5 % |

Le 5 migliori alternative al conto corrente 2026

Chi oggi è alla ricerca di un investimento finanziario con un rendimento elevato deve chiaramente optare per un’alternativa al conto corrente! La scelta è vastissima. Ti mostrerò quindi le offerte che ritengo personalmente più adatte. Mi soffermerò sui miei investimenti personali, sull’utilizzo quotidiano e sulle particolarità.

1. Piattaforme P2P: fino al 14% di rendimento annuo

I prestiti P2P sono ideali in caso di inflazione elevata o semplicemente per ottenere rendimenti elevati. Con questa forma di investimento, unisci il tuo denaro a quello di altri investitori. Insieme finanziate prestiti personali o prestiti per aziende, costruttori edili, agricoltori e molto altro ancora.

L’intera gestione (compreso il recupero dei crediti, qualora i mutuatari non paghino puntualmente!) è affidata alle piattaforme P2P. Questo concetto si è dimostrato in passato molto resistente alle crisi ed estremamente redditizio!

Da molti anni analizzo i migliori fornitori P2P ogni tre mesi nella mia classifica dei prestiti P2P. Anche il

- Flessibilità: tutte le piattaforme P2P citate consentono di effettuare depositi e prelievi dopo pochi giorni, in modo decisamente più rapido e flessibile rispetto a molti prodotti di investimento classici offerti dalle banche.

- Tassi d’interesse interessanti: Bondora offre il 6%, Monefit dal 7,5% e Swaper addirittura fino al 16% all’anno. Questo apre prospettive completamente nuove per il tuo denaro.

- Bassa soglia di accesso: già a partire da 1 € puoi provare le offerte e fare le tue esperienze personali.

- Transparenz: Die Anbieter stellen aktuelle Statistiken, Ergebnisse und Abläufe übersichtlich in deinem Nutzerbereich dar

- Diversificazione: distribuire il proprio denaro riduce il rischio. È un concetto fondamentale per investire in modo sicuro! Anch’io distribuisco il mio capitale su diverse piattaforme P2P.

A differenza dei tradizionali conti correnti, i prestiti P2P possono offrire tassi di interesse notevolmente più elevati, ma richiedono una maggiore propensione al rischio. Per gli investitori che non desiderano investire tutto il proprio capitale in modo esclusivamente conservativo, può essere opportuno un parziale trasferimento verso tali prestiti.

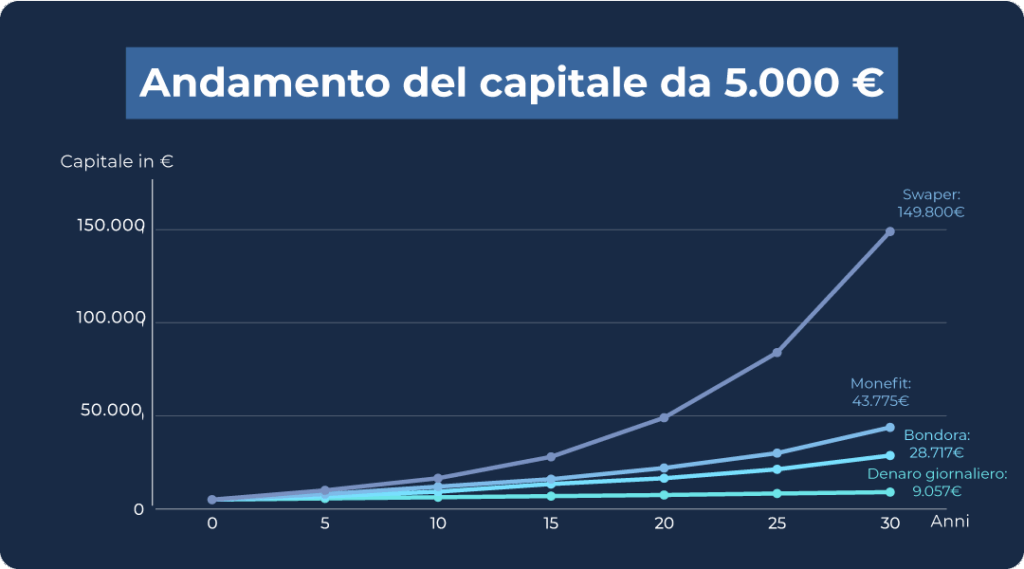

Consideriamo ad esempio un investimento di 5.000 € su un periodo di 30 anni:

| Conto corrente: 2% di interessi | Bondora: 6% di interessi | Monefit: 7,5% di interessi | Swaper: 14% di interessi | |

| Interessi attivi: | 4.057 € | 25.244 € | 42.428 | 320.423 € |

| Capitale totale | 9.057 € | 30.244 € | 47.428 | 325.423 € |

A tal proposito occorre tenere presente quanto segue:

- Bondora e Monefit accreditano quotidianamente gli interessi proporzionali. In questo modo si massimizza l’effetto degli interessi composti: gli interessi già ricevuti generano nuovi interessi.

- Su Swaper gli interessi vengono accreditati un po’ più lentamente. Per questo ho calcolato un pagamento mensile. Grazie agli interessi molto elevati, otteniamo comunque il miglior risultato!

- Un conto corrente remunerato viene remunerato mensilmente, trimestralmente o anche solo annualmente. Non c’è da stupirsi che le alternative siano molto più vantaggiose!

Questo confronto mostra in modo impressionante quale influenza possano avere pochi punti percentuali in più o in meno nel corso di diversi anni. Il grafico seguente evidenzia immediatamente quanto sia determinante il tasso di interesse scelto per lo sviluppo del tuo capitale.

Bondora Go & Grow: fino al 6% di rendimento annuo

Bondora è una delle piattaforme P2P più famose in Europa e per molti investitori rappresenta un modo semplice per avvicinarsi alle alternative reali ai conti correnti. Il prodotto principale è Go & Grow, che ti permette di effettuare depositi e prelievi in modo flessibile in qualsiasi momento.

Gli interessi sono interessanti, circa il 6% rispetto al classico conto corrente, e la gestione è semplice. La registrazione richiede solo pochi minuti e puoi iniziare già da 1 €.

Caratteristiche particolari:

- Liquidità giornaliera: depositi e prelievi solitamente entro 24 ore

- Visualizzazione trasparente: nella dashboard puoi vedere in qualsiasi momento come cresce il tuo credito e come si evolvono gli interessi.

- Facile da usare per i principianti: interfaccia intuitiva, facile da usare, molte informazioni nella sezione Aiuto

Ho investito circa 7.400 € per rimanere particolarmente flessibile. Ciò corrisponde solo al 4% circa del mio deposito P2P, ma Bondora è comunque estremamente importante come “riserva di emergenza” affidabile per la mia pianificazione finanziaria!

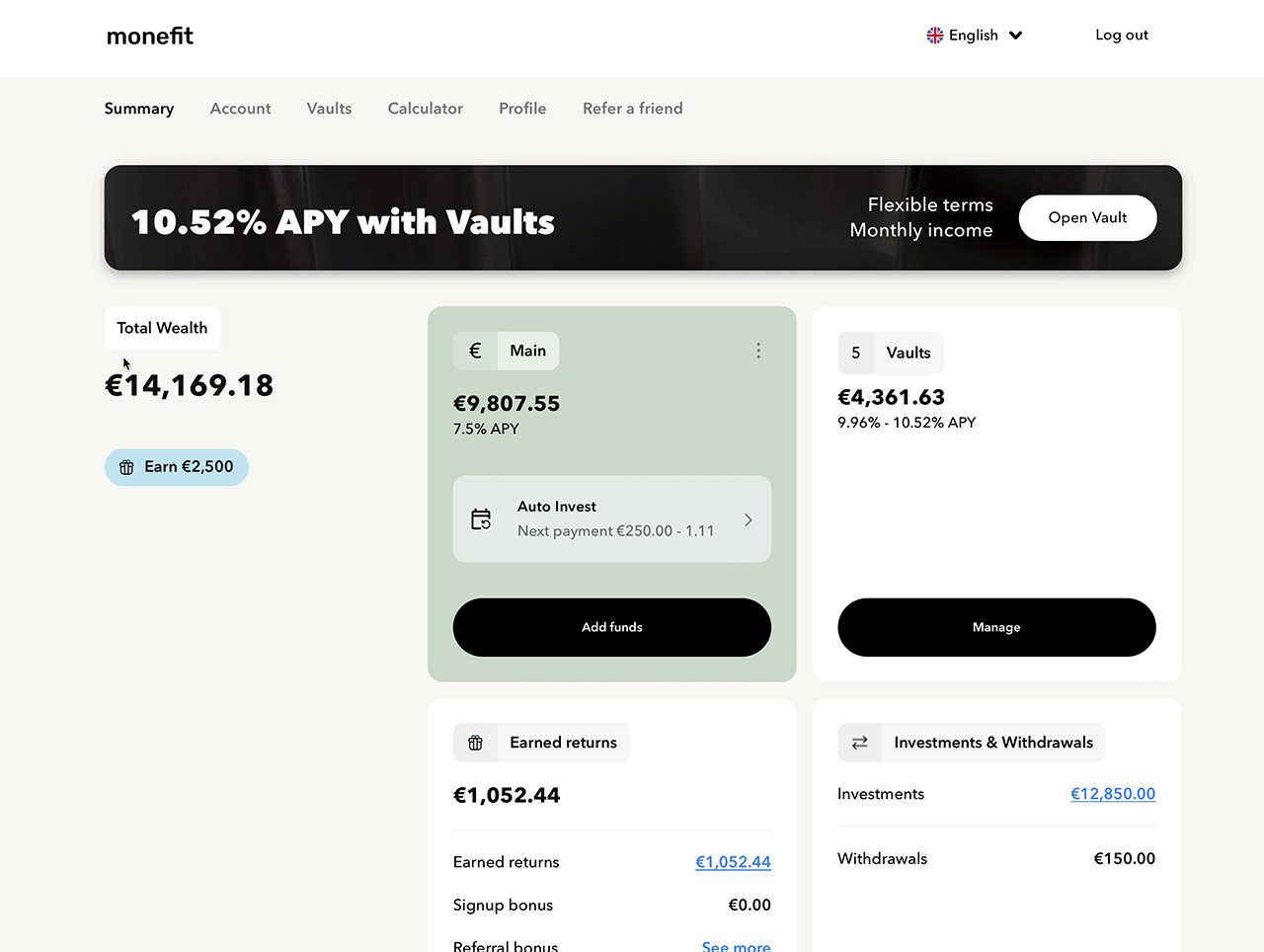

Monefit: fino al 7,5% di rendimento all’anno

Monefit è l’ideale per chi cerca un’alternativa al conto corrente e tassi di interesse leggermente più elevati. Con Smartsaver vengono offerti fino al 7,5%, che puoi aumentare fino al 10,52% con una durata più lunga! I interessi vengono calcolati giornalmente, i pagamenti richiedono fino a 10 giorni lavorativi a seconda della banca.

Caratteristiche particolari:

- Interessi giornalieri: l’effetto degli interessi composti è visibile in modo continuo.

- Moderno e intuitivo: presentazione chiara, dashboard intuitivo e gestione rapida di Smartsaver e Vaults.

- Equo e flessibile: gli interessi continuano a maturare fino al momento del pagamento

Il mio portafoglio contiene oltre 13.000 € di investimenti Monefit. Si tratta quindi della voce singola più consistente nel mio settore P2P, appena davanti a Ventus Energy.

Swaper: fino al 14% di rendimento all’anno

Swaper è la piattaforma ideale per tutti coloro che, pur volendo disporre rapidamente dei propri fondi, non vogliono rinunciare a tassi di interesse elevati. Qui vengono distribuiti fino al 16% di interessi all’anno, con una media del 14%. Secondo la mia esperienza, la flessibilità e l’affidabilità sono elevate.

L’investimento è distribuito su molti singoli crediti, il che consente una migliore ripartizione del rischio. I versamenti e i prelievi sono possibili entro uno o due giorni lavorativi, quindi Swaper funziona senza problemi come alternativa al conto corrente.

Caratteristiche particolari:

- Tassi di interesse molto elevati: dal 12 al 14% all’anno, a seconda del tipo di credito scelto.

- Velocità: i depositi e i prelievi funzionano in modo particolarmente rapido.

- Impianto automatizzato: la piattaforma gestisce la distribuzione in modo completamente automatico.

Attualmente ho circa 5.700 € depositati lì e utilizzo Swaper come strumento per ottenere interessi elevati ma relativamente flessibili.

È bene sapere che:

Le piattaforme P2P presentate superano nettamente il tasso di inflazione, consentendoti di aumentare il valore reale del tuo denaro nel lungo periodo.

7,5% -10,5 % di interessi

2. Titoli di Stato: rendimento fino al 4,27% all’anno

I titoli di Stato sono tradizionalmente considerati un investimento particolarmente sicuro, poiché sono emessi dagli Stati e presentano un basso rischio di insolvenza. Tuttavia, i rendimenti, in particolare quelli dei titoli di Stato tedeschi e di molti altri paesi europei, sono estremamente bassi da anni e spesso nettamente inferiori al tasso di inflazione.

Ciò significa che, come investitore, proteggi il tuo capitale con titoli di Stato, ma il tuo denaro perde potere d’acquisto nel lungo periodo. Il rendimento reale è spesso negativo. Se scegli i titoli di Stato come alternativa al conto corrente, scambi la sicurezza con il rischio e bruci continuamente, anno dopo anno, i tuoi sudati risparmi, perché l’inflazione erode i magri interessi.

La tabella seguente mostra il rendimento attuale dei titoli di Stato a 10 anni in un confronto tra paesi (aggiornato a ottobre 2025).

| Paese | Rendimento medio |

| USA | 4,27 % |

| Germania | 2,57 % |

| Francia | 3,41 % |

| Grecia | 3,29 % |

| Giappone | 0,8 % |

3. Franco svizzero: rendimento medio annuo del 2,8%

Da alcuni anni investo parte del mio patrimonio in franchi svizzeri per rendermi un po’ più indipendente dall’euro e diversificare il mio patrimonio.

Il tasso di cambio tra l’euro e il franco svizzero ha registrato una netta tendenza al ribasso negli ultimi cinque anni. All’inizio del 2020 il tasso era ancora di circa 1,08, il che significava che per un euro si ottenevano circa 1,08 franchi.

Alla fine del 2021 il valore era già sceso a circa 1,05 e alla fine del 2022 addirittura a circa 1,03. Nel 2023 il calo è proseguito e il tasso è sceso sotto 1,00, attestandosi a circa 0,93 nell’ottobre 2025.

- Fattore di stabilità: il franco svizzero è spesso considerato un «bene rifugio», sostenuto da una solida politica finanziaria e da una valuta tradizionalmente forte.

- Debolezza dell’euro: l’andamento più debole dell’eurozona ha ulteriormente rafforzato il franco svizzero e favorito la tendenza al ribasso dell’EUR/CHF.

- Previsioni: gli esperti prevedono che la tendenza all’apprezzamento del franco rispetto all’euro potrebbe continuare anche in futuro.

- Performance: negli ultimi cinque anni, grazie ai guadagni sui tassi di cambio, è stato possibile ottenere un aumento di valore pari a circa il 14% in CHF, semplicemente detenendo la valuta estera.

- Diversificazione del portafoglio: il franco si dimostra quindi una valuta interessante per diversificare il portafoglio in euro.

- Inflazione in Svizzera: negli ultimi cinque anni il tasso medio di inflazione in Svizzera è stato solo dell’1,2% all’anno, con un accumulo del 6,2%.

- Inflazione UE: nello stesso periodo, l’inflazione media nell’UE è stata del 4,4% su base annua, con un accumulo del 23,5%.

4. Conto corrente TradeRepublic: rendimento del 2% all’anno

Il conto corrente TradeRepublic offre nell’ottobre 2025 un tasso d’interesse del 2% annuo sul tuo credito non investito. Gli interessi vengono pagati ogni mese, il che ti garantisce un piccolo bonus sulle tue riserve quotidiane grazie all’effetto degli interessi composti. Inoltre, TradeRepublic non prevede normalmente alcun limite per gli importi fruttiferi, il che è particolarmente interessante se disponi di somme liquide consistenti.

Per gli investitori che già investono tramite TradeRepublic e sono in attesa di un’opportunità di ingresso a breve termine sul mercato, il conto corrente è una soluzione pratica: il tuo denaro è disponibile ogni giorno, non devi effettuare bonifici su conti correnti esterni e sei subito pronto quando si presentano opportunità di investimento.

A lungo termine, tuttavia, esistono alternative decisamente migliori per costruire un patrimonio reale: con ETF o azioni ampiamente diversificati è possibile ottenere rendimenti mediamente molto più elevati rispetto agli interessi di un conto corrente. Ma c’è di più, perché tra poco scoprirai quali interessanti alternative ai conti correnti esistono oltre alle azioni e agli ETF.

5. Fondi del mercato monetario: rendimento medio dell’1,9% all’anno

Un fondo monetario è un fondo di investimento che investe nei cosiddetti titoli del mercato monetario. Questi titoli hanno solitamente una scadenza molto breve e sono considerati relativamente sicuri. L’attenzione è rivolta ai depositi a vista o a termine, ai titoli di Stato o alle obbligazioni societarie con scadenze che vanno da pochi giorni a un massimo di un anno.

L’obiettivo del fondo è quello di essere il più stabile e liquido possibile, il che significa che il denaro è disponibile quasi in qualsiasi momento e che la performance rimane costante. Il rendimento si basa sull’attuale livello dei tassi di interesse del mercato monetario.

- Sicurezza: i fondi del mercato monetario sono a basso rischio, ma non offrono alcuna garanzia sui depositi come i conti correnti.

- Liquidità: le quote possono essere vendute in qualsiasi momento senza alcuna complicazione.

- Liquidität: Die Anteile können jederzeit ohne Komplikationen verkauft werden.

- Rendimento: gli interessi annuali sono in media dell’1,9% circa, attualmente al di sotto del tasso di inflazione (aggiornato a ottobre 2025).

- Preferiti: molti investitori optano per ETF legati al mercato monetario, come ad esempio Amundi Overnight (ISIN: FR0010510800) o Xtrackers Overnight (ISIN: LU0290358497).

- Utilizzo: ideale per depositare temporaneamente il denaro quando i tassi di interesse sui conti correnti non sono sufficienti.

È bene sapere che:

Chi è alla ricerca di alternative interessanti ai conti correnti non andrà lontano con i prodotti finanziari classici, vista l’attuale inflazione.

Conclusione: investirai anche tu in alternative al conto corrente?

L’era dei classici conti correnti è finita: chi oggi continua a depositare il proprio denaro su conti bancari con un tasso d’interesse del 2% perde ogni anno potere d’acquisto reale a causa dell’inflazione e della pressione fiscale.

Alternative al conto corrente come Bondora, Monefit e Swaper consentono finalmente di investire in modo intelligente e flessibile con tassi di interesse compresi tra il 6% e il 16%. La sicurezza aumenta grazie all’ampia diversificazione su più fornitori, che consente di rimanere flessibili e ridurre i rischi. Anche l’investimento in franchi svizzeri si è dimostrato valido negli ultimi anni e offre una buona diversificazione rispetto all’euro.

Chi ha il coraggio di passare a nuove alternative di conto corrente vedrà crescere il proprio patrimonio nel lungo periodo, acquisirà una nuova libertà finanziaria e non dipenderà più esclusivamente dai tassi di interesse bancari. In questo modo potrai affrontare con serenità anche un crollo della borsa!

FAQ: domande frequenti e risposte sulle alternative al conto corrente giornaliero