La mia recensione su Afranga: interesse del 14% | 3.000 € investiti

Afranga è una piattaforma P2P piuttosto sconosciuta con sede in Bulgaria, che finora è stata trascurata anche da Northern Finance. Un errore, come dimostrano le mie esperienze personali! Finora ho investito 3.000 € e ho esaminato attentamente il fornitore per te.

Aspetti rilevanti:

- Afranga è un mercato P2P bulgaro che ti permette di investire in crediti al consumo.

- Dietro alla piattaforma c’è Stikcredit, che già dal 2013 concede prestiti con grande successo. Altri mediatori creditizi rappresentano solo una piccola percentuale.

- Il concetto funziona in modo sicuro e affidabile già dal 2021.

- Finora la mia esperienza è stata molto positiva e continuerò ad aumentare il mio investimento qui.

Cos’è Afranga? Tutte le informazioni importanti + la mia esperienza

Il mercato dei prestiti P2P ha registrato una crescita esponenziale e ha ormai raggiunto dimensioni tali da renderne difficile una visione d’insieme. Solo negli ultimi mesi sono state lanciate piattaforme nuove e molto interessanti come Devon, FF Forest e Loanch.

È facile che un fornitore P2P passi inosservato! Afranga è uno di questi casi: la piattaforma bulgara fornisce risultati affidabili agli investitori già dal 2021, ma è rimasta in gran parte sconosciuta.

Qualche mese fa ho finalmente deciso di provarlo e ho aggiunto alcuni investimenti al mio portafoglio. Le mie prime esperienze sono estremamente positive:

- Qui si investe direttamente nei mediatori creditizi (come credito commerciale), che a loro volta utilizzano questo denaro per concedere crediti al consumo.

- Il principale promotore di crediti, che sta anche dietro alla piattaforma, è Stikcredit. Hanno molto successo e dispongono di riserve elevate, il che depone a favore della sicurezza dell’offerta.

- Si tratta di un fornitore di servizi finanziari regolamentato dalle autorità, che deve soddisfare severi requisiti in materia di trasparenza e sicurezza.

- Gli interessi arrivano fino al 14%, che puoi aumentare ulteriormente grazie al mio bonus di registrazione e al cashback.

- Afranga ha recentemente rinnovato il suo sito web, e si vede! Tutto appare molto ordinato ed elegante.

Ecco una panoramica delle informazioni più importanti su Afranga:

| Fondazione | Dicembre 2020 (inizio: 2021) |

| Sede centrale dell’azienda: | Sofia, Bulgaria |

| Gestione: | CEO Svetlin Sabev, fondatore |

| Patrimonio in gestione: | 19,4 milioni di euro |

| Prestiti finanziati: | Oltre 50 milioni di euro |

| Regolamentazione: | “Fornitore di servizi di crowdfunding europeo” completamente regolamentato |

| Rapporto annuale: | Disponibile per il principale creditore Stikcredit. Utile di 1,8 milioni di euro. |

| Investitori: | 2.100 |

| Rendimento: | Fino al 14%, con bonus Northern Finance e cashback fino al 15,5% possibile |

| Garanzia di riacquisto: | Non disponibile |

| Importo minimo di investimento: | 10 EUR |

| Investimento automatico: | No |

| Il mercato secondario: | No, previsto per la primavera del 2026 |

| Certificato fiscale: | Si |

| Programmi bonus: | 1% di cashback + 0,5% di interessi bonus registrandoti tramite il mio link |

Chi c’è dietro Afranga?

Se hai già maturato una lunga esperienza nel settore P2P, potresti conoscere Stikcredit. Questo intermediario creditizio era attivo, tra l’altro, su Mintos e ha generato interessi affidabili per i suoi investitori.

La fondazione di Afranga è stata il passo logico successivo per eliminare l’intermediario Mintos e poter offrire investimenti ancora più redditizi. Non sorprende quindi che ci siano molte sovrapposizioni tra il personale della piattaforma P2P e quello dell’intermediario creditizio Stikcredit:

- Il CEO Svetlin Sabev lavora per Stikcredit già dal 2018. È fondatore e CEO di Afranga, ma continua a ricoprire la carica di membro del consiglio di sorveglianza di Stikcredit. È inoltre cofondatore e amministratore delegato di Lendivo, il secondo più grande intermediario della piattaforma. Si tratta quindi di un esperto con una vasta rete di contatti e una grande esperienza!

- Il COO Veniamin Istomin si occupa delle attività quotidiane. Il manager ceco ha maturato una vasta esperienza nel mercato P2P Bondster, in particolare nella gestione dei mediatori creditizi.

- Il CTO Zdravko G. è responsabile della tecnologia. È uno sviluppatore di software esperto e un dirigente che ha lavorato, tra l’altro, nel settore fintech. La nuova e ottima interfaccia web di Afranga è in gran parte merito suo.

Come funziona il modello di business

Il modello di business di Afranga prevede un passaggio aggiuntivo a causa della regolamentazione e dei relativi requisiti. A prima vista sembra complicato, ma in realtà è molto semplice:

- Gli intermediari creditizi come Stikcredit prestano denaro a privati che non possono o non vogliono rivolgersi alle banche tradizionali (ad esempio perché hanno bisogno di denaro molto rapidamente).

- Ricevono dai loro clienti pagamenti di interessi elevati

- Gli intermediari desiderano crescere e concedere ancora più prestiti. Per questo rifinanziano le loro spese anche tramite piattaforme P2P.

- Gli investitori privati come te e me possono fornire il capitale necessario. In cambio, riceviamo una parte consistente degli interessi molto elevati che queste aziende guadagnano.

- I mercati P2P come Afranga mettono in contatto investitori e finanziatori

Afranga è un fornitore di servizi regolamentato dalle autorità fiscali. Pertanto, la piattaforma non può offrire singoli prestiti per investimenti. Quindi, invece di finanziare un singolo cliente per l’acquisto di una nuova Playstation o la riparazione di un’auto, mettiamo il nostro denaro a disposizione degli stessi mediatori di credito.

In questo modo investi contemporaneamente nell’intero portafoglio crediti dell’intermediario! Si ottiene così un’eccellente diversificazione, poiché non dipendi da un singolo credito. Il concetto è simile a quello dei fornitori di servizi P2P come Bondora o Monefit, con i quali investiamo direttamente in una società di credito.

Lo svantaggio, tuttavia, è che non è possibile selezionare singoli prestiti e aree di interesse nel proprio portafoglio. Se desideri investire in modo mirato in un tipo specifico di prestito, dovrai rivolgerti piuttosto a concorrenti come Mintos o Swaper.

È bene sapere che:

Una piccola parte degli interessi attivi va anche alla stessa Afranga. Tuttavia, trattandosi di una piattaforma dedicata specificatamente al finanziamento di Stikcredit, il profitto di Afranga è meno rilevante.

In quali prestiti puoi investire con Afranga?

Con Afranga investi in prestiti personali, ovvero denaro che le persone prendono in prestito per effettuare acquisti, far fronte a spese impreviste o coprire il periodo di attesa fino al prossimo stipendio. È la categoria di prestiti più popolare nel mio confronto dei prestiti P2P.

Con Afranga, tuttavia, possono sorgere delle confusioni:

- Attraverso la piattaforma stessa concediamo un credito aziendale ai rispettivi promotori del credito.

- I mediatori creditizi, a loro volta, concedono crediti al consumo a privati.

- A rigor di termini, quindi, investiamo in prestiti commerciali. Tuttavia, i profitti da cui derivano i nostri interessi provengono dai prestiti personali.

La distinzione non ha alcun effetto reale. Riceverai i tuoi interessi in modo affidabile, indipendentemente dal fatto che si tratti di un “credito aziendale” o di un “credito privato”. Secondo la mia esperienza, tuttavia, si verificano spesso malintesi, poiché tutti i crediti disponibili su Afranga sono contrassegnati come “crediti commerciali”.

Come registrarsi su Afranga

Un tasso d’interesse fino al 15,5% ti sembra interessante? Allora è giunto il momento di registrarti tramite il mio link!

Il processo di registrazione è relativamente lungo, poiché Afranga, in qualità di fornitore regolamentato, deve soddisfare numerosi requisiti. Tuttavia, si tratta per lo più di domande semplici, in cui è sufficiente cliccare sulle voci che ti riguardano. Secondo la mia esperienza, nonostante la lunghezza, il processo richiede solo pochi minuti.

Devi soddisfare i seguenti requisiti:

- Sei cittadino (o hai la residenza/residenza fiscale) in un paese dell’UE o in Svizzera.

- Hai un conto bancario per depositare denaro sul tuo conto Afranga.

- Hai almeno 18 anni

- Hai un indirizzo e-mail, un numero di cellulare e uno smartphone con connessione a Internet.

Il mio link ti porterà al sito web di Afranga. Qui, seleziona il pulsante verde “Crea account” in alto a destra.

Iniziamo con le informazioni di base: nome e cognome, indirizzo e-mail, numero di telefono e password.

È bene sapere che:

Anche le aziende possono investire tramite Afranga! È necessario selezionare la scheda “Company” in alto. Tuttavia, poiché la maggior parte degli investitori è costituita da privati, l’opzione corretta “Individual” è già preselezionata.

Una volta inseriti tutti i dati, verrai immediatamente reindirizzato a una pagina di conferma. Afranga ti mostra a che punto è la tua registrazione. L’azienda cerca di accompagnarti passo dopo passo durante tutto il processo. Secondo la mia esperienza, i concorrenti tendono invece a lasciarti solo.

Il tuo account è già stato creato, ma devi ancora riempirlo prima di poter iniziare a investire.

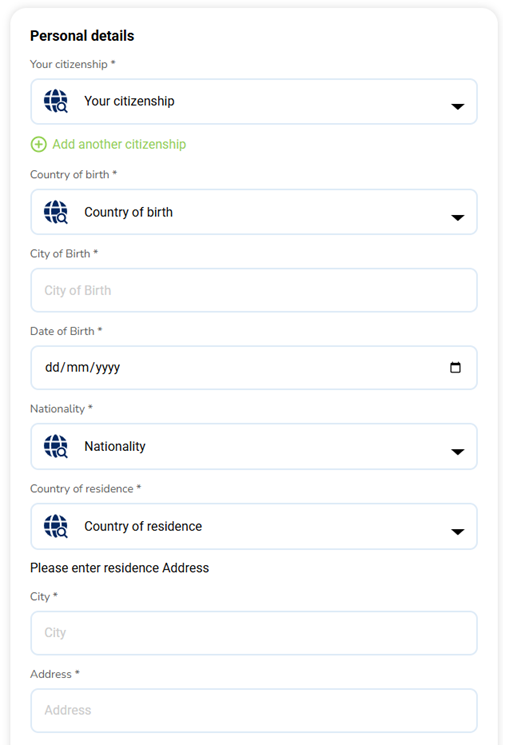

Inserisci i tuoi dati personali

Cliccando su “Continua” apparirà una maschera di inserimento dati in cui dovrai inserire i tuoi dati personali. Ecco i campi da compilare in ordine:

- La tua cittadinanza/le tue cittadinanze. Se ne hai più di una, puoi aggiungerne altre utilizzando il simbolo verde con il segno più.

- Il tuo paese di nascita

- La città in cui sei nato

- La tua data di nascita

- La tua nazionalità (campo superfluo. Seleziona semplicemente la stessa opzione scelta sopra alla voce “Cittadinanza”)

- Paese di residenza

- Il tuo indirizzo (città, via e numero civico, codice postale)

Più in basso (“Altre informazioni”) puoi aggiungere il tuo cognome da nubile e un indirizzo aggiuntivo, se necessario.

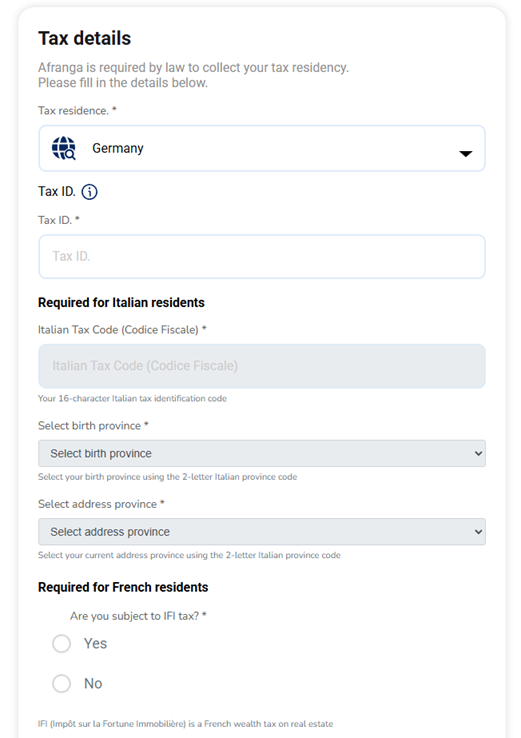

Inserire i dati fiscali

I guadagni ottenuti su Afranga devono ovviamente essere riportati nella tua dichiarazione dei redditi P2P. Anche la piattaforma stessa deve registrare correttamente i tuoi guadagni, dato che si tratta di un fornitore regolamentato. Successivamente ti verranno richiesti i tuoi dati fiscali:

- Paese in cui paghi le tasse

- Il tuo codice fiscale

- Dati aggiuntivi per le persone che vivono all’estero

- La tua professione/attività. Qui si è inutilmente specifici e, secondo la mia esperienza, i numerosi termini inglesi possono creare rapidamente confusione. Consiglio di ricorrere a un plug-in di traduzione.

Rispondere alle domande personali

Subito dopo, Afranga ti chiederà se sei una “persona politicamente esposta”. Se tu (o un tuo parente stretto) ricoprite una carica politica importante, la risposta è ‘Sì’. Altrimenti, seleziona “No”.

Segue la domanda relativa alla capacità giuridica:

- “Full legal capacity” = Piena capacità giuridica

- “Limited legal capacity” = Capacità giuridica limitata

- “Under guardianship” = Sotto tutela (non pienamente capace di agire)

Successivamente ti verrà chiesto di indicare il tuo reddito annuo e le fonti da cui proviene. È possibile selezionare più opzioni.

- “Reddito” è probabilmente la scelta più frequente e indica tutte le entrate derivanti da lavoro autonomo o dipendente.

- In base alla mia esperienza, anche gli “investimenti finanziari” sono molto importanti. Questi includono i ricavi provenienti da altre piattaforme P2P, i pagamenti di dividendi ETF e altri redditi passivi.

- Le altre opzioni sono piuttosto specifiche, ma potrebbero essere adatte a singoli investitori. In questo caso devi scegliere tu stesso l’opzione più adatta.

Se selezioni più punti, ti verrà chiesto anche qual è la tua principale fonte di reddito.

Infine, devi dichiarare tutto il tuo patrimonio, ovvero il tuo capitale, gli investimenti, i beni ecc.

Completa la verifica

Ci sei quasi! Devi solo controllare un’ultima volta il tuo numero di telefono e i dati inseriti finora, poi potrai procedere con la verifica.

Per confermare la tua identità ti serve il tuo smartphone. Devi scattare una foto del tuo documento d’identità e un selfie. Tutto funziona automaticamente e non avrai alcun contatto con un addetto al servizio clienti.

Dopo pochi secondi la tua registrazione sarà completata e riceverai un’e-mail di conferma. Ora puoi depositare denaro e iniziare a investire!

La mia esperienza con Afranga: come ottengo un interesse del 14%

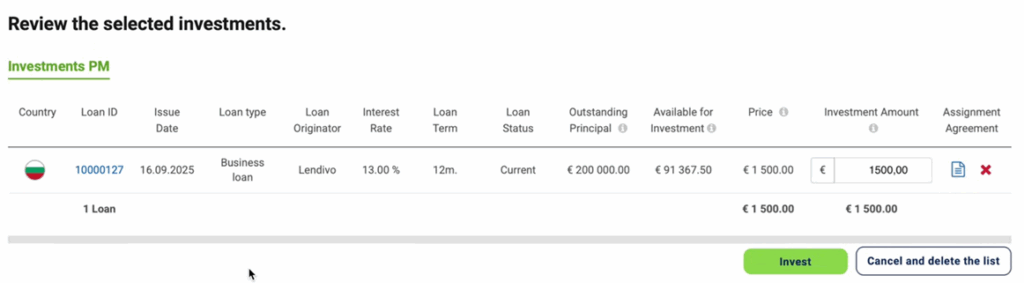

Su Afranga sono disponibili diversi mediatori creditizi per un investimento. Ho scelto le due società più grandi, poiché sono quelle con maggiore esperienza nel settore P2P e con il portafoglio crediti più ampio.

Ho investito 1.500 € in entrambi i fornitori:

- Stikcredit è la forza trainante di Afranga. Con un portafoglio crediti di 22 milioni di euro (di cui 5 milioni finanziati tramite Afranga), è anche il principale fornitore della piattaforma. Gli interessi offerti, a seconda della durata, arrivano fino al 14% all’anno.

- Lendivo è un intermediario creditizio bulgaro fondato dal team di Stikcredit. Su Afranga, questo fornitore ha già ricevuto 4 milioni di euro (dalla regolamentazione nel febbraio 2025) in investimenti. Qui gli interessi arrivano fino al 13% all’anno.

Grazie alla combinazione di due investimenti e al bonus cashback attualmente disponibile, i miei interessi si sono stabilizzati a poco più del 14%. Un ottimo valore per una piattaforma che da diversi anni garantisce pagamenti affidabili!

Tasse su Afranga: piccolo svantaggio della piattaforma bulgara

Uno sguardo alla mia classifica dei prestiti P2P mostra immediatamente che tutti i fornitori interessanti hanno sede al di fuori della Germania. Purtroppo molti paesi applicano una

Purtroppo con Afranga è diverso:

- Afranga ha sede in Bulgaria.

- La Bulgaria e la Germania hanno stipulato un accordo sulla doppia imposizione che dovrebbe evitare il doppio carico fiscale.

- Purtroppo questa regola non si applica alle vincite ottenute su Afranga.

- Il fornitore tratterrà direttamente il 10% dei tuoi guadagni e lo verserà all’agenzia delle entrate bulgara.

- Non puoi indicare queste detrazioni nella tua dichiarazione dei redditi e quindi recuperarle.

È importante sottolineare che si tratta del 10% dei tuoi profitti e non del 10% del tuo capitale! In parole povere, ciò significa che questa imposta riduce il tuo rendimento del 10%.

Nel mio caso, quindi, guadagno circa l’1,4% in meno all’anno (1/10 del 14% = 1,4%) ovvero il 12,6%, che per me è comunque una cifra interessante.

Nota: secondo le informazioni riportate sul sito web di Afranga, il 5% dell’imposta alla fonte trattenuta dovrebbe essere deducibile nella dichiarazione dei redditi. In questo caso, il rendimento complessivo non si ridurrebbe del 10%, ma solo del 5% circa, il che corrisponderebbe a un rendimento di circa il 13,3%. La presente informativa non costituisce una consulenza fiscale.

Il rischio Afranga spiegato: quanto è pericolosa la piattaforma P2P?

I prestiti P2P non sono esattamente un investimento sicuro: solo assumendosi un certo rischio è possibile ottenere interessi a due cifre! Tuttavia, esistono grandi differenze tra i singoli fornitori ed è molto importante valutare attentamente la sicurezza.

Afranga fa un’ottima figura qui:

- Afranga è una piattaforma regolamentata dalle autorità che deve soddisfare requisiti molto elevati. Tra questi vi è, ad esempio, un elevato livello di trasparenza, che ci consente di individuare tempestivamente eventuali problemi. Anche la separazione obbligatoria tra capitale aziendale e capitale degli investitori è per noi un vantaggio.

- Il rischio di singole insolvenze (un mutuatario non è in grado di saldare il proprio debito in tempo o non è più in grado di farlo) è notevolmente ridotto. Questo perché investi direttamente nei mediatori creditizi e non devi occuparti personalmente dei clienti privati.

- Dietro alla piattaforma c’è il mediatore creditizio Stikcredit, che opera con grande successo già da molti anni. L’azienda ha già superato la crisi COVID e la guerra in Ucraina e dispone di riserve sufficienti per poter affrontare anche eventuali problemi futuri.

- Afranga è attiva già dal 2021 e da allora non ha registrato nemmeno un caso di insolvenza! Gli investitori hanno sempre ricevuto puntualmente i loro interessi, anche quando l’economia era in difficoltà o i mercati azionari crollavano.

Nel complesso, Afranga offre quindi la massima protezione possibile per gli investimenti P2P. Non esiste una sicurezza al 100%, ma considerando i tassi di interesse molto interessanti, ritengo che il rischio residuo sia del tutto accettabile.

Vantaggi e svantaggi di Afranga

Sulla base della mia esperienza con Afranga, posso individuare diversi vantaggi evidenti, ma anche alcuni svantaggi:

| Vantaggi | Svantaggi |

| Interessi interessanti fino al 14% all’anno, che possono essere ulteriormente aumentati grazie a diversi bonus | Rischio di base: i tassi di interesse a due cifre comportano sempre un rischio di base. |

| Die Plattform ist behördlich reguliert und erfüllt höchste Anforderungen in Sachen Transparenz und Sicherheit | Sito web attualmente disponibile solo in inglese e bulgaro |

| Ampia scelta di diverse società di credito e durate | L’imposta alla fonte non è computabile, pertanto perdiamo circa il 10% del nostro rendimento. |

| Dietro alla piattaforma c’è Stikcredit, che opera con successo da anni e ha saputo superare senza problemi le crisi passate. | A causa delle normative vigenti, la procedura di registrazione è piuttosto complessa. |

| Sin dalla sua fondazione nel 2021, Afranga ha sempre pagato gli interessi in modo affidabile e non ha ancora registrato alcuna insolvenza. | La piattaforma è ancora piuttosto piccola (attualmente conta circa 2.000 investitori), quindi è difficile fare previsioni a lungo termine. |

| I due principali intermediari creditizi, Lendivo e Stikcredit, crescono in modo affidabile e costituiscono un punto di riferimento sicuro per Afranga. | Non è ancora disponibile un mercato secondario (ma è in fase di progettazione). Pertanto, non è possibile uscire anticipatamente da un investimento. |

Nel complesso, il mio giudizio su Afranga è quindi positivo. In base alla mia esperienza, si tratta di una piattaforma affidabile con buoni tassi di interesse, che offre ulteriore sicurezza grazie alla sua regolamentazione.

Possibili alternative ad Afranga

A mio avviso, Afranga fa molte cose nel modo giusto, ma deve anche affrontare una forte concorrenza. Se il fornitore bulgaro non ti convince, hai a disposizione numerose alternative:

1. Debitum Investments

Anche con Debitum Investments investi in prestiti commerciali e ricevi circa il 13% di interessi all’anno. Inoltre, sia Debitum che Afranga sono piattaforme molto stabili che da anni garantiscono pagamenti affidabili. E anche in termini di trasparenza, non devi scendere a compromessi con nessuna delle due.

Pertanto, Debitum potrebbe rappresentare una possibile alternativa o integrazione a un investimento in Afranga: distribuendo il tuo denaro su entrambi i fornitori, potrai ottenere una diversificazione ancora maggiore!

2. Monefit

Monefit segue un modello di business leggermente diverso, ma è simile ad Afranga in quanto non si investe in singoli crediti al consumo. Si mette invece il proprio capitale a disposizione direttamente di un intermediario creditizio, in questo caso il Creditstar Group.

In cambio riceverai “solo” il 7,5% di interessi, ma potrai prelevare il tuo capitale in qualsiasi momento! Un grande vantaggio rispetto agli investimenti P2P tradizionali a scadenza fissa.

Ho già avuto ottime esperienze con questa offerta e la utilizzo come redditizia alternativa al conto corrente.

Conclusione: ottima esperienza con Afranga, ho aumentato il mio investimento!

Afranga è una piattaforma P2P bulgara conosciuta solo da pochi investitori. Tuttavia, vale davvero la pena investire: attualmente offre fino al 14% di interessi all’anno, che possono essere aumentati al 15,5% tramite il mio link di registrazione e un bonus cashback!

Allo stesso tempo, Afranga offre un livello di sicurezza piuttosto elevato, poiché la piattaforma è regolamentata dalle autorità. Ciò garantisce un’elevata trasparenza e meccanismi di protezione aggiuntivi a vantaggio degli investitori.

Inoltre, dietro al fornitore del servizio di mediazione creditizia c’è Stikcredit, che opera con grande successo già da molti anni. Afranga poggia quindi su basi solide, poiché grazie alle ingenti riserve e agli ottimi profitti dovrebbe essere in grado di superare bene anche eventuali crisi future.

Sulla base delle mie esperienze finora, vedo solo uno svantaggio serio: l’imposta alla fonte del 10% non può essere accreditata in Germania. Quindi perdi un decimo del tuo rendimento. Tuttavia, il restante 90% è ancora molto interessante secondo me.

Afranga è quindi una nuova aggiunta al mio portafoglio che sicuramente continuerà a svolgere un ruolo importante anche in futuro.

FAQ: Domande frequenti sulle esperienze con Afranga