Fintown ervaringen: 15% rendement met verhuurde vastgoedprojecten

Ook bij P2P-kredieten geldt: een brede spreiding verlaagt je risico. Waarom dus niet investeren in lucratieve vastgoedleningen? Fintown maakt het mogelijk en biedt momenteel tot 15% rendement! Ik ben zelf al geruime tijd met een hoger bedrag actief op het Tsjechische platform. In deze review deel ik mijn persoonlijke Fintown ervaringen, de voor- en nadelen en waar je zeker op moet letten.

Het belangrijkste samengevat

- Fintown is een P2P-platform uit Tsjechië waarmee je vastgoedprojecten kunt financieren en in ruil daarvoor tot 15% rendement ontvangt.

- Naast de kernmarkt in Praag is er sinds kort ook een project in Costa Rica.

- Ik ben zelf al een tijd met meer dan €3.000 geïnvesteerd en heb tot nu toe zeer goede ervaringen opgedaan.

- Alle belangrijke voor- en nadelen, evenals de specifieke kenmerken, heb ik hier overzichtelijk voor je samengevat.

Wat is Fintown?

Wie op zoek is naar beleggingen met een hoog rendement, komt vroeg of laat uit bij P2P-kredieten. Het gaat om een flexibele, rendabele en relatief veilige beleggingsvorm. Je stelt je geld ter beschikking aan andere personen of bedrijven en ontvangt in ruil daarvoor aantrekkelijke rente.

Meestal financier je op deze manier leningen voor particulieren, maar met P2P-aanbieder Fintown krijg je er een extra, interessante mogelijkheid bij: vastgoedprojecten.

Met jouw geld kan je investeren in verschillende projecten:

- Bouw van nieuwe appartementen en gebouwen die na oplevering worden verkocht

- Bouwprojecten met aansluitende verhuur of verpachting

- Aankoop van reeds afgewerkte panden die huur- of pachtinkomsten moeten genereren

- Inrichting of renovatie van bestaande vastgoedprojecten om inkomsten te creëren of te verhogen

- Herfinanciering van reeds afgewerkte en verhuurde gebouwen

Als je een financieel adviseur vraagt hoe je geld het best investeert, zal hij, naast aandelen en een degelijke ETF-selectie, ongetwijfeld ook vastgoed aanraden. Alleen zijn gebouwen vaak extreem duur en voor veel beleggers simpelweg onbetaalbaar. Via een P2P-platform is instappen in vastgoedprojecten al mogelijk vanaf €1.

De verschillende investeringen hebben uiteenlopende risico’s, rentevoeten en looptijden, waardoor je erg flexibel kunt handelen. De locatie is bijna altijd in en rond Praag, zoals je in het bedrijfsprofiel kunt zien.

| Oprichting: | 2023 (Vihorev-Group 2014) |

| Hoofdkantoor: | Praag, Tsjechië |

| Directie: | CEO Vihorev |

| Beheerd vermogen: | Meer dan €25 miljoen |

| Gefinancierd kredietvolume: | + €1.100.000 EUR (12/2025) |

| Regulering: | Niet gereguleerd |

| Jaarverslag: | Het bedrijf heeft nog geen boekjaar afgerond. |

| Investeerders: | Meer dan 5,500 |

| Rendement: | Ongeveer 8% voor langetermijnverhuur, tot 15% voor ontwikkelingsprojecten. |

| Terugkoopgarantie: | Gegarandeerd door het vastgoed van de Vihorev Group; vervroegde opname doorgaans mogelijk na 30 dagen; onmiddellijke opname mogelijk met inhoudingen. |

| Minimale inleg: | €1 |

| Auto-invest: | Nee |

| Secundaire markt: | Ja |

| Belastingsverklaring: | Ja |

| Bonusprogramma: | Wanneer je je registreert via mijn link, ontvang je een cashbackbonus van 2% (2% van je geïnvesteerde bedrag wordt onmiddellijk op je account bijgeschreven). |

Over de aanbieder

Fintown is een Tsjechisch P2P-platform dat nog maar relatief kort toegankelijk is voor investeerders. Laat je daardoor echter niet misleiden. Achter het platform staat de Vihorev-groep, die sinds 2014 vastgoedprojecten ontwikkelt in de regio Praag en al ruime ervaring heeft in deze sector.

Bijzonder om te benadrukken is:

- De Vihorev-groep investeert zelf met 20% in elke lening op het P2P-platform en heeft dus een groot belang bij een succesvolle en tijdige uitvoering van de projecten.

- De vastgoedprojecten werden in het verleden steeds betrouwbaar en binnen het voorziene budget afgerond.

- In de afgelopen jaren was de Vihorev-groep bovendien zeer succesvol en werd er een stabiele winst gerealiseerd. Dat wijst op een degelijk bedrijfsmodel en onderstreept de ervaring van de aanbieder.

Oprichter en naamgever Maxim Vihorev heeft daarmee al aangetoond dat zijn concept werkt. Dat is extra belangrijk omdat de Vihorev-groep een garantie geeft: bij een kredietuitval zou zij de betaling overnemen. Dat kan uiteraard alleen wanneer de groep winstgevend werkt en over voldoende kapitaal beschikt.

Een bijkomende zekerheid of overheidsregulering is er niet. Omdat de meeste projecten echter direct winstgevende huurpanden zijn, hangt het concrete risico sterk af van de investeringen die je zelf selecteert.

Daar staat tegenover dat je bij Fintown wordt beloond met zeer hoge rentevoeten. Of die verhouding tussen risico en rendement bij jou en je financiële doelen past, kan alleen jij beslissen. Mijn test van het platform was in elk geval zeer positief, en ik ben van plan hier in de toekomst nog meer kapitaal te investeren.

Belangrijk:

Met de Vihorev-groep heb ik ook al ervaring opgedaan via het platform Debitum. Daar worden leningen van meerdere bedrijven aangeboden. Met dit bedrijfsmodel behaalde Debitum zelfs de eerste plaats in mijn actuele P2P-lening vergelijking.

Zo werkt het bedrijfsmodel van Fintown

Het bedrijfsmodel van Fintown is eenvoudig: de Vihorev-groep bouwt, koopt, verhuurt en verkoopt vastgoed. Via het eigen P2P-platform Fintown kan je deze projecten financieren en ontvang je in ruil rente.

Er zijn uiteenlopende projecten beschikbaar, zodat je een gevarieerde portefeuille kunt samenstellen:

- Een duidelijke focus ligt op projecten die al inkomsten genereren. Dat zijn vooral afgewerkte en reeds verhuurde panden of gebouwen die als vakantiewoning worden gebruikt. In die laatste kan je als investeerder zelfs zelf overnachten.

- Volledige nieuwbouwprojecten zijn ook beschikbaar, maar hebben logischerwijs vaak een langere looptijd. Ze bieden doorgaans hogere rente, maar gaan ook gepaard met overeenkomstige risico’s.

- De projecten bevinden zich vrijwel allemaal in Praag – met uitzondering van één enkel object waar ik later nog dieper op inga. Die regionale focus zie ik op basis van mijn ervaringen als positief, omdat de Vihorev-groep deze markt door en door kent. Never change a winning team.

- Door het ruime aanbod heb ik bij Fintown geen last van cash drag ervaren. Dat fenomeen ontstaat wanneer er te veel kapitaal beschikbaar is en beleggers geen passende leningen vinden om in te investeren, waardoor het geld ongebruikt blijft en het totale rendement daalt.

Met momenteel 4.500 actieve investeerders is dat ook niet zo verrassend. Voor een relatief jong platform is dat aantal bovendien helemaal in orde.

Interessant: projecten in Tsjechië zijn een welkome afwisseling ten opzichte van de gebruikelijke aanbieders uit Letland, Estland en Litouwen. Met platformen zoals Peerberry of Lande heb ik weliswaar goede ervaringen, maar ik ben blij met de extra markt waarin ik via Fintown kan investeren.

Registreren en bonus claimen

Wie de aantrekkelijke rente van het P2P-platform wil benutten, moet zich uiteraard eerst registreren. Dat proces verloopt bij Fintown bijzonder eenvoudig. De volgende vereisten gelden:

- Registratie is mogelijk voor zowel particulieren als bedrijven.

- Er zijn officieel geen vereisten met betrekking tot een specifieke nationaliteit.

- Je hebt wel een bankrekening binnen de EU nodig.

- Daarnaast zijn een e-mailadres en een gsm-nummer verplicht.

- Ook moet je beschikken over een geldig identiteitsdocument (paspoort, identiteitskaart, verblijfsvergunning …).

Goed om te weten:

Sommige dubieuze financiële websites beweren dat een storting bij Fintown enkel in euro mogelijk is. In werkelijkheid aanvaardt het platform ook andere valuta en worden die automatisch voor jou naar euro omgezet.

Je start met de gebruikelijke accountregistratie: geef je e-mailadres op en kies een wachtwoord. Daarna ontvang je een bevestigingsmail die je moet aanklikken.

In de volgende stap vul je je persoonlijke gegevens in. Vervolgens doorloop je een video-identificatie waarbij je identiteit wordt bevestigd. Daarvoor houd je je identiteitsdocument voor de camera van je smartphone. Een videogesprek met een medewerker is doorgaans niet nodig.

Daarna controleert Fintown je gegevens, wat naar mijn ervaring slechts enkele minuten duurt, en wordt je account vrijgegeven. Vervolgens kan je geld storten vanaf je EU-bankrekening en starten met investeren. Let er wel op dat je de juiste mededeling bij je overschrijving vermeldt!

Mijn Fintown portefeuille

Mijn geld, momenteel meer dan €3.000, heb ik in verschillende leningen belegd om een goede diversificatie te bereiken. Het grootste bedrag, €1.000, zit in het project “Karlin”, waarvoor ik 10% rente ontvang.

Mijn investeringen zijn bewust gemengd, omdat ik alle aspecten van Fintown wilde testen. Ik heb dus zowel in risicovollere leningen met hogere rente geïnvesteerd als in verhuurprojecten met een lager rendement.

Een aantal van deze investeringen heeft inmiddels de minimale looptijd bereikt, waardoor ik mijn kapitaal daar op elk moment zou kunnen opnemen. Deze leningen herken je aan de groene knop “Principal Pay-Out”.

Voorbeeldproject “Flexi”

Een typisch voorbeeld van een huurproject op Fintown is het zogenaamde FLEXI-project. Het gebouw is al verhuurd en genereert regelmatige inkomsten. Met jouw investering kan je hieraan deelnemen en ontvang je 8% rente per jaar.

Extra aantrekkelijk is het lage instapbedrag: je kan al investeren vanaf €1!

- Bij dit voorbeeld moet je minimaal 30 dagen in het project geïnvesteerd blijven.

- De rente wordt dagelijks berekend en maandelijks uitbetaald.

- Na afloop van die periode van 30 dagen kan je je geld op elk moment opnemen of gewoon verder laten renderen.

- De korte looptijden zijn voor sommige beleggers extra aantrekkelijk.

In dit concrete voorbeeld werd al meer dan 160.000 euro opgehaald, wat het grote interesse van investeerders onderstreept.

Ook andere P2P-aanbieders bieden regelmatige rente-uitkeringen aan. Bekende voorbeelden zijn het programma Go & Grow van Bondora en Monefit Smartsaver. In vergelijking met deze platformen investeer je hier echter in echte, fysiek bestaande panden die tastbare inkomsten genereren.

Meer over platformen met regelmatige uitkeringen:

Mijn Monefit ervaringen zijn zeer positief, recent zelfs beter dan bij concurrent Bondora. Meer over de vergelijking tussen deze P2P-aanbieders lees je in mijn artikel “Monefit vs. Bondora”.

Het vastgoedobject wordt al actief gebruikt en via vastgoed- en boekingswebsites zoals Booking.com aan geïnteresseerden verhuurd. Het gaat hier niet om één langdurige huurder, maar om een gebouw met meerdere afzonderlijke appartementen die per week worden verhuurd.

In dit verband zijn vooral de beoordelingen en rankings van de huurappartementen belangrijk:

- Dit concrete voorbeeld heeft momenteel een beoordeling van 8,9/10 sterren op basis van meer dan 2.000 reviews.

- Die sterke score zorgt er op haar beurt voor dat nieuwe gasten blijven boeken en er dus extra inkomsten worden gegenereerd.

Persoonlijk vind ik het erg positief dat er zoveel informatie wordt gedeeld en dat elke investeerder de mogelijkheid krijgt om de panden te bekijken – zelfs persoonlijk ter plaatse! Die transparantie kom je, volgens mijn ervaring, bij andere aanbieders zelden tegen.

Het voorgestelde project “FLEXI” staat al geruime tijd op de website en levert investeerders regelmatige inkomsten op. Ik maak daar zelf ook deel van uit: sinds 15.12.2023 heb ik €500 in Flexi geïnvesteerd en heb ik tot nu toe iets meer dan €45 aan rente ontvangen.

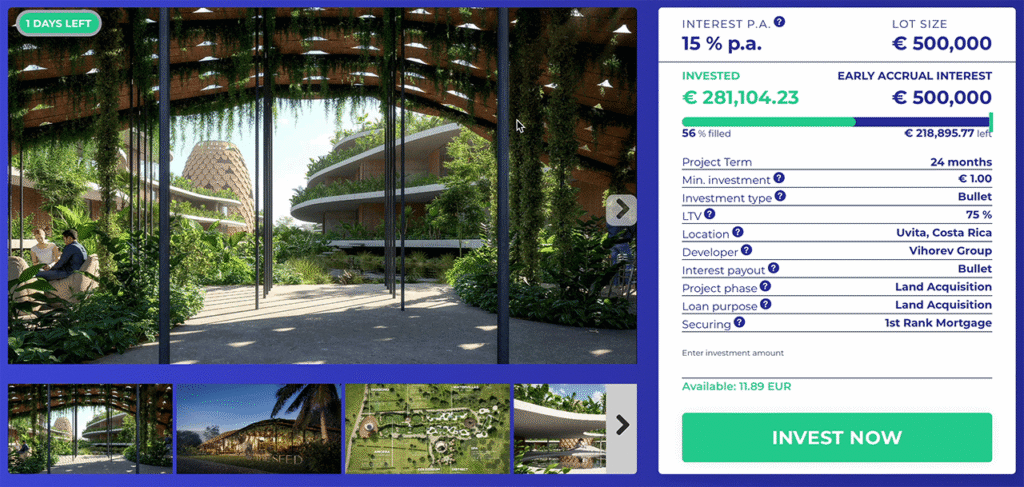

Nieuw project “The Seed”

De focus van Fintown ligt en blijft Praag, omdat het bedrijf daar de meeste ervaring heeft en stabiele winsten realiseert. Toch wil men verder groeien en werd er een nieuw doel gevonden: Costa Rica.

Daar plant men een grootschalig project met de naam “The Seed”, goed voor 75 luxe appartementen. Deze worden gefinancierd via meerdere leningen van investeerders zoals jij en ik, samen met de Vihorev-groep.

Ik ben zelf al sinds fase I betrokken en zal hier ook verder blijven investeren. Onder andere omdat “The Seed” gedekt is met een hypotheek in eerste rang. Dat betekent concreet:

- Mocht de Vihorev-groep failliet gaan, dan zal een lange rij investeerders hun geld terugvorderen.

- In dat geval zal de curator de gronden en gebouwen verkopen.

- Eerst worden de investeerders met een hypotheek in eerste rang terugbetaald. Pas als er daarna nog middelen overblijven, gaan die naar de houders van achtergestelde hypotheken.

- Bij “The Seed” beschik je over zo’n hypotheek in eerste rang, waardoor je in een noodscenario een sterke positie hebt om je geld terug te krijgen.

Toch blijft het risico bij dit project aanzienlijk, wat ook de hoge rente van 15% per jaar verklaart. Volgens eigen informatie beschikt de Vihorev-groep echter over vastgoed ter waarde van 77 miljoen euro, waardoor zelfs een totaalverlies in Costa Rica opgevangen zou kunnen worden.

Bijzonder interessant vind ik dat het bedrijf in de projectbeschrijving aangeeft “The Seed” volledig zelf te financieren als er onvoldoende interesse van investeerders zou zijn. Voor mij is dat een sterk positief signaal en een duidelijke indicatie dat de Vihorev-groep volledig achter het project in Costa Rica staat.

Garanties en terugbetalingen: is Fintown veilig?

Mijn Fintown test loopt inmiddels sinds eind 2023 en verloopt tot nu toe zeer succesvol: alle projecten werden op tijd terugbetaald en de rente werd steeds correct en stipt bijgeschreven. Het P2P-platform heeft tot nu toe ook nog geen wanbetalingen gekend.

Maar juist omdat er in het verleden nog geen problemen zijn geweest, is het belangrijk om stil te staan bij de veiligheid van Fintown. Er zijn namelijk verschillende punten waarmee je rekening moet houden:

- Als zekerheid voor deze leningen dienen de Tsjechische vastgoedobjecten.

- Daarnaast biedt de Vihorev-groep een terugkoopgarantie aan. Zij springt bij wanneer een project niet langer rendabel is of volledig zou uitvallen.

- Een niet-gecontroleerd jaarverslag van de Vihorev-groep toont een winst van meer dan twee miljoen euro per jaar.

- Volgens eigen informatie heeft de vastgoedportefeuille van de groep een waarde van meer dan 77 miljoen euro.

Hoe veilig Fintown is, hangt dus in grote mate af van de resultaten van de Vihorev-groep die achter het platform staat. Op dit moment schat ik de situatie als zeer positief in:

- De waarde van de vastgoedportefeuille is zeer hoog.

- Het investeringsplatform groeit gestaag en steeds nieuwe beleggers brengen vers kapitaal binnen.

- Via verhuur en verpachting ontstaat bovendien een stabiele en terugkerende cashflow.

Toch doen investeerders er goed aan de langetermijnontwikkeling van het P2P-platform nauwgezet op te volgen, om onaangename verrassingen te vermijden.

Voor- en nadelen

Voor we tot de finale conclusie komen, wil ik nog wat dieper ingaan op de voor- en nadelen van het P2P-platform Fintown. Eerst is er echter een punt dat voor mij noch positief noch negatief is, maar wel vermeld moet worden:

Er is geen auto-invest functie. Wie al P2P-leningen ervaringen heeft opgedaan, kent deze handige tool waarschijnlijk van andere aanbieders. Je stelt je criteria in, zoals gewenste rente of maximale looptijd, en het platform investeert automatisch voor jou.

Bij Fintown bestaat die mogelijkheid niet, omdat er slechts een beperkt aantal geselecteerde projecten beschikbaar is. Als investeerder ben je dus zelf verantwoordelijk om de uitgebreide projectinformatie grondig te bekijken en te beslissen of je al dan niet investeert.

Een auto-invest functie zou hier dus eigenlijk niet op zijn plaats zijn. Wat op het eerste gezicht als een nadeel lijkt, is dus een bewuste keuze en heeft zeker ook zijn positieve kanten.

Mijn negatieve ervaringen met Fintown

Laten we eerst kijken naar de minder positieve ervaringen die ik tot nu toe met het P2P-platform heb opgedaan:

- Het gaat om een relatief jong platform met een nog beperkte gebruikersbasis, wat op lange termijn een invloed kan hebben op de stabiliteit.

- De Nederlandse vertaling van de website is behoorlijk stroef en taalkundig zwak.

- Er is geen secundaire markt. Een vervroegde uitstap is pas mogelijk na afloop van de minimale looptijd; voordien kan je enkel verkopen met inhoudingen.

- Tot nu toe waren er geen wanbetalingen of crisissituaties. Daardoor is het onduidelijk hoe het bedrijf zich in een echte noodsituatie zou gedragen en hoe goed de veiligheidsmechanismen dan standhouden.

- Het platform staat niet onder toezicht van een financiële toezichthouder.

Positieve ervaringen met Fintown

Na de nadelen besproken te hebben, is het tijd voor de voordelen. Die wegen voor mij momenteel zwaarder door en zorgen voor mijn positieve totaaloordeel:

- Aantrekkelijk rendement tot 15% voor risicovollere projecten en ongeveer 8% voor langlopende cashflowprojecten (huurvastgoed).

- Een interessante selectie van investeringsmogelijkheden met verschillende doelstellingen (bijvoorbeeld hoger risico voor een eenmalig hoger rendement of eerder stabiele, langdurige cashflow).

- Tot nu toe ontvingen investeerders hun rente altijd stipt en werden alle projecten binnen de afgesproken termijn afgerond.

- Een boeiende markt die bij veel andere aanbieders moeilijk te vinden is. Zo kan je je portefeuille eenvoudig diversifiëren met vastgoed in de regio Praag.

- Een goede klantendienst. Bij vragen of problemen kan je het bedrijf snel bereiken, wat volgens mijn ervaring zeker niet vanzelfsprekend is.

- De website van Fintown is eenvoudig en overzichtelijk opgebouwd, en investeren kan in slechts enkele seconden.

- Met een minimale investering van slechts €1 is Fintown ook bij een klein budget een toegankelijke beleggingsoptie.

- Relatief korte looptijden. In de meeste gevallen kan je al na 30 dagen uit een investering stappen en je kapitaal terugvragen.

- Met het nieuwe “Early Exit”-programma kan je zelfs nog vroeger uitstappen, al zijn daar wel kosten aan verbonden.

Zijn er alternatieven voor Fintown?

Fintown heeft een bijzonder interessante niche gevonden, maar volledig uniek zijn de aanbiedingen niet. Er bestaan ook andere P2P-platformen met vergelijkbare projecten:

1. EstateGuru

Op het vlak van vastgoedleningen aan particulieren geldt EstateGuru (nog steeds) als een van de bekendste namen. Zij hebben het concept populair gemaakt en tellen duizenden actieve gebruikers. De laatste tijd kampte het platform echter met hoge wanbetalingspercentages, wat het rendement voor investeerders onder druk heeft gezet.

Ook de kosten die recent aan beleggers worden aangerekend, hebben mij terughoudend gemaakt. Ik zal mijn investering daar voorlopig niet verder verhogen. Meer over de huidige stand van zaken lees je in mijn EstateGuru ervaringen.

Vanwege het hoge aantal wanbetalingen bij EstateGuru, investeer ik mijn kapitaal momenteel in Viainvest (verkregen via deze link*). Met Viainvest verdien ik meer dan 13% rente, wat aanzienlijk meer is dan bij EstateGuru. Als welkomstbonus ontvang je via deze link na 90 dagen slechts 1% cashback op je investering.

2. Lande

Een voordeel van Fintown is de relatief hoge mate van zekerheid die uitgaat van vastgoed: in geval van insolventie kunnen de panden worden verkocht en kunnen investeerders uit de opbrengst worden terugbetaald. Bij de Letse aanbieder Lande wordt een vergelijkbaar principe toegepast, maar dan binnen de landbouwsector: landbouwmachines, gebouwen, vee, graan of akkerland dienen daar als onderpand.

Je investeert er dus in de agrarische economie en ontvangt in ruil tot 15% rente. Dergelijke P2P-kredieten vormen een interessante aanvulling binnen een gespreide portefeuille. Meer details vind je in mijn Lande ervaringen.

3. Ventus Energy

Ook bij Ventus Energy zijn er tastbare zekerheden aanwezig: energiecentrales, zonne-installaties en gelijkaardige activa dienen als onderpand. Het bedrijf wil zich positioneren als een aantrekkelijke energieonderneming in Letland en zoekt daarvoor investeerders. In ruil worden hoge rentevoeten aangeboden: tot 24% is mogelijk wanneer je gebruikmaakt van mijn aanmeldbonus!

Mijn Ventus Energy ervaringen

Moet ik belasting betalen op mijn winst?

Zoals bij alle P2P-inkomsten moet je ook op winsten bij Fintown belasting betalen. Dat gebeurt niet automatisch (zoals je misschien gewend bent bij een broker), maar via je eigen belastingaangifte.

Een belastingrapport is beschikbaar via het platform. Klik daarvoor op “Mijn account” en vervolgens op “Report”. Daar kan je de gewenste periode selecteren en een passend pdf-bestand downloaden.

Conclusie: mijn Fintown ervaringen – aantrekkelijke rendementskansen met interessante vastgoedprojecten

Na mijn uitgebreide Fintown test, die inmiddels al meer dan 1,5 jaar loopt, kan ik duidelijk zeggen: dit P2P-platform biedt een sterk rendement en een betrouwbare uitbetaling.

Je investeert hier in vastgoedprojecten in de regio Praag en in één nieuw project in Costa Rica. Elke vastgoedbelegging genereert een rendement via verhuur of via een latere verkoop. Tot wel 15% rendement is mogelijk!

Per lening is er uitgebreide informatie beschikbaar die je best grondig bekijkt vóór je investeert. Heb je een geschikt project gevonden, dan kan je in slechts enkele klikken investeren.

Er zijn zekerheden in de vorm van een terugbetalingsgarantie via de Vihorev-groep, die achter het platform staat. Dit bedrijf beschikt over een vastgoedportefeuille ter waarde van meer dan 77 miljoen euro en behaalde recent een jaarlijkse winst van meer dan 2 miljoen euro.

Momenteel lijkt alles bij Fintown dus goed geregeld. Zelf heb ik op dit moment €3.000 geïnvesteerd. Op basis van mijn positieve ervaringen ben ik van plan dat bedrag de komende maanden verder te verhogen. Ik vind de vastgoedmarkt namelijk erg aantrekkelijk en zie in P2P-kredieten verschillende voordelen ten opzichte van een eigen woning kopen of beleggen in vastgoedaandelen.