ETF rendement: hoeveel kun je realistisch verdienen met ETF’s?

Ben je op zoek naar een manier om je geld rendabel te beleggen? ETF’s (Exchange Traded Funds) kunnen je helpen dat doel te bereiken: eenvoudig, kostenefficiënt en effectief.

Ze geven je toegang tot de grootste markten ter wereld en verlagen risico’s door spreiding. Maar welk rendement kun je realistisch verwachten? Welke factoren bepalen je succes? En hoe haal je het maximale uit je beleggingen?

In dit artikel krijg je alle antwoorden, van het berekenen van ETF rendement tot praktische tips voor het opbouwen van vermogen. Laten we samen ontdekken hoe je je geld optimaal voor je kunt laten werken.

Het belangrijkste samengevat

- ETF’s bieden bij brede indexen zoals de MSCI World een gemiddeld rendement van 7 tot 9% per jaar.

- Kosten zoals de Total Expense Ratio (TER) hebben invloed op je nettorendement.

- Langetermijnbeleggen en het rente-op-rente-effect zijn doorslaggevend voor je succes.

- Thema ETF’s bieden meer rendementspotentieel, maar brengen ook hogere risico’s met zich mee.

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.

Wat is het rendement bij ETF’s en hoe wordt het berekend?

Het rendement van een ETF beschrijft de opbrengst die je met je belegging behaalt en is een belangrijke graadmeter voor het succes van je investering. Het rendement bestaat uit meerdere componenten die samen het totale resultaat bepalen.

Een belangrijk deel van het rendement komt voort uit koerswinsten. Wanneer de aandelen in de onderliggende index in waarde stijgen, stijgt ook de koers van de ETF. Deze waardestijging is direct zichtbaar in je belegging.

Daarnaast spelen dividenden een rol. Veel bedrijven keren regelmatig dividend uit. Bij uitkerende ETF’s ontvang je deze dividenden in cash, terwijl ze bij herbeleggende ETF’s automatisch opnieuw worden geïnvesteerd. In beide gevallen verhogen ze je totale rendement.

Bij obligatie ETF’s zijn ook rente-inkomsten van belang. Deze ETF’s bevatten vastrentende waarden, zoals staats- of bedrijfsobligaties, die periodiek rente uitkeren. Deze inkomsten dragen bij aan de totale opbrengst en vullen koerswinsten en dividenden aan.

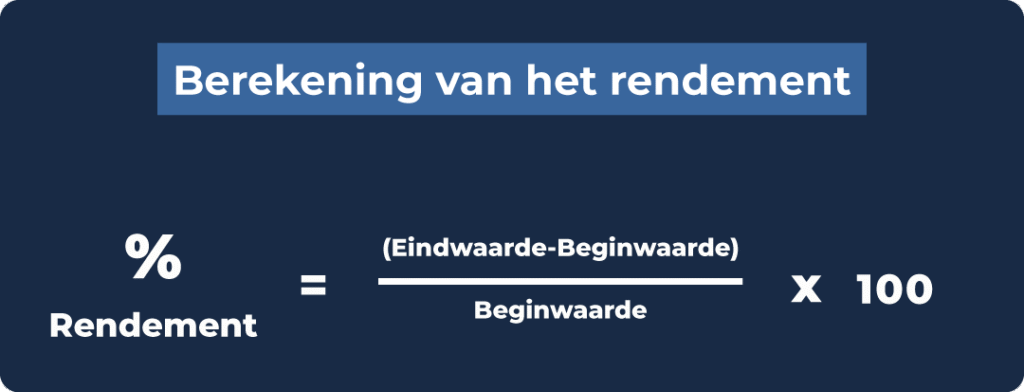

De berekening van het rendement is eenvoudig en gebeurt aan de hand van een basisformule:

Een voorbeeld maakt dit duidelijk: je investeert €1.000 in een ETF en na één jaar is deze €1.100 waard. Je winst bedraagt €100, wat overeenkomt met een rendement van 10%. Deze eenvoudige berekening laat zien hoe efficiënt je geld voor je kan werken.

Belangrijke begrippen zoals

- Brutorendement: opbrengst vóór aftrek van kosten en belastingen

- Nettorendement: opbrengst ná kosten en belastingen

- Reëel rendement: voor inflatie gecorrigeerd rendement

Ze helpen je om de werkelijke prestaties van je belegging beter te beoordelen. Het rendement geeft je zo een duidelijk inzicht in hoe succesvol je beleggingsstrategie is en stelt je in staat om weloverwogen beslissingen te nemen voor toekomstige investeringen.

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.

Wat is het gemiddelde rendement van ETF’s?

Het gemiddelde rendement van een ETF hangt sterk af van de gekozen index en de beleggingsduur. Historische gegevens laten zien dat ETF’s op wereldwijde indices zoals de MSCI World of de S&P 500 gemiddeld een jaarlijks rendement van circa 7 tot 9% behalen.

Deze cijfers zijn gebaseerd op lange meetperiodes en houden ook rekening met turbulente marktfasen, zoals financiële crises. Daardoor geven ze een realistisch beeld van de rendementskansen op de lange termijn.

Waarom schommelt het gemiddelde ETF-rendement per jaar?

Het rendement van een ETF is niet constant, maar wordt beïnvloed door verschillende factoren. Een van de belangrijkste zijn de markttendensen.

In periodes van economische groei stijgen de koersen, wat het rendement verhoogt. Tijdens financiële crisissen of uitzonderlijke gebeurtenissen, zoals de coronapandemie in 2020, kunnen de koersen juist flink dalen. Zulke terugvallen zijn vaak tijdelijk.

Ook de beleggingstermijn speelt een grote rol. Kortetermijnbeleggingen zijn gevoeliger voor schommelingen, terwijl langetermijninvesteringen (10 jaar of langer) deze fluctuaties meestal kunnen afvlakken.

Daarnaast beïnvloedt de keuze van de index de stabiliteit. Breed gespreide indices bieden doorgaans meer rust, terwijl thematische of gespecialiseerde ETF’s grotere schommelingen kunnen laten zien, met tegelijk de kans op hogere opbrengsten.

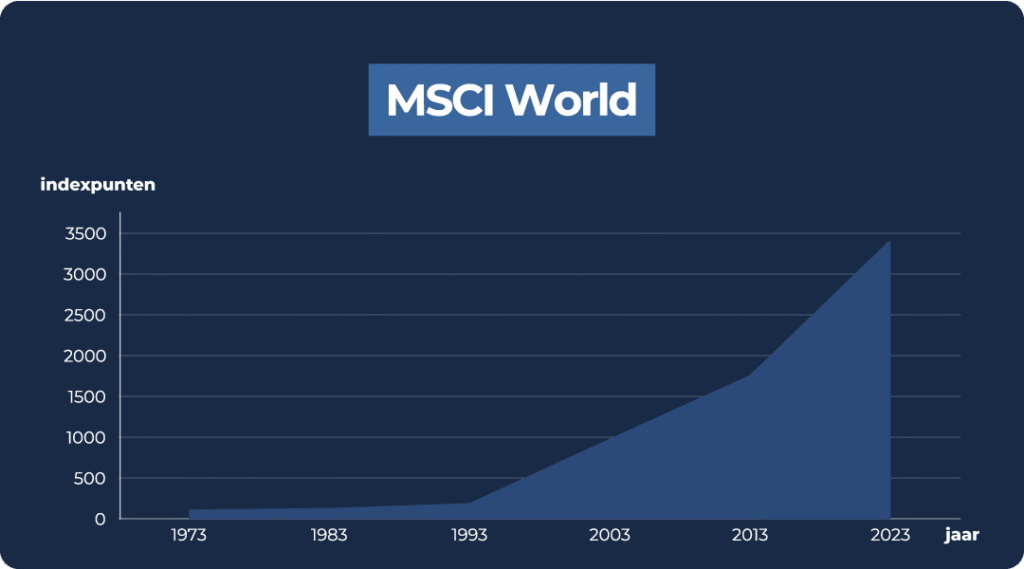

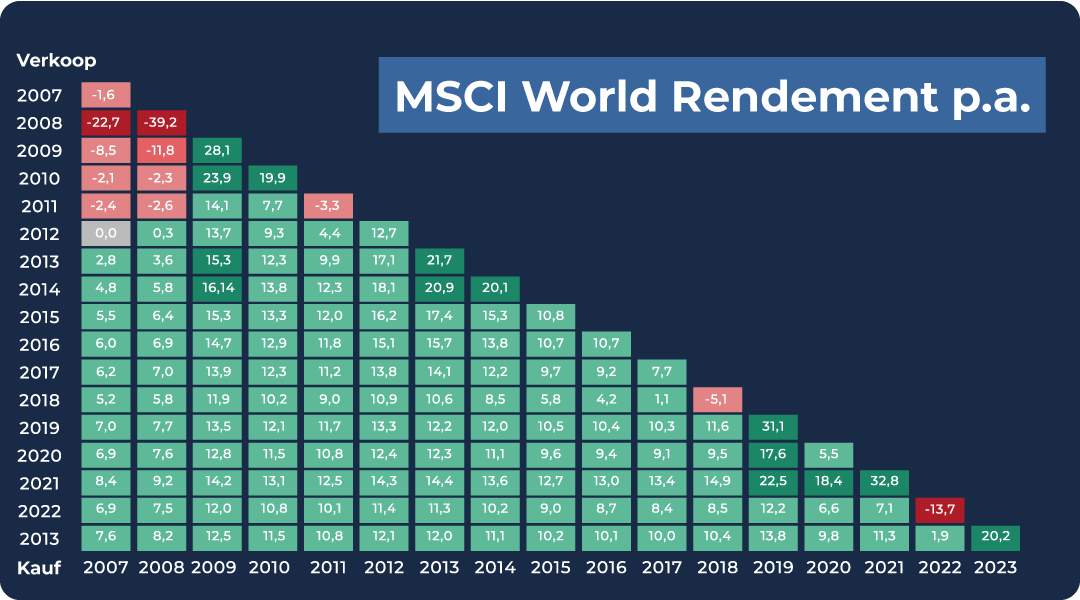

Een blik op het verleden: gemiddeld ETF rendement

De onderstaande tabel toont de totale rendementen en het gemiddelde jaarlijkse rendement van een MSCI World Index over verschillende tijdsperiodes.

Een terugblik laat duidelijk zien hoe belangrijk een lange beleggingshorizon is. Naarmate de looptijd langer wordt, nemen de jaarlijkse rendementen gemiddeld toe in stabiliteit, terwijl het totale rendement blijft groeien.

Belangrijk om te onthouden: deze cijfers zijn gebaseerd op historische data en vormen geen garantie voor toekomstige resultaten.

| Looptijd | Totale rendement (%) | Jaarlijks rendement (%) | Ontwikkeling van €10.000 |

| 5 jaar | 58,22 | 9,61 | €15.822 |

| 10 jaar | 97,62 | 7,05 | €19.762 |

| 15 jaar | 257,37 | 8,86 | €35.737 |

| 20 jaar | 224,24 | 6,06 | €32.424 |

| 30 jaar | 460,01 | 5,89 | €56.001 |

| 40 jaar | 1.869,98 | 7,74 | €196.998 |

| 50 jaar | 3.434,37 | 7,39 | €353.437 |

Deze waarden tonen uitsluitend de ontwikkeling van de index en houden geen rekening met kosten zoals beheervergoedingen, belastingen of depotkosten die bij een daadwerkelijke investering zouden optreden.

De tabel maakt duidelijk hoe krachtig langetermijnbeleggen is en welk effect het rente-op-rente-effect daarbij heeft.

Goed om te weten:

Het gemiddelde rendement van een ETF is een betrouwbare graadmeter voor je succes op de lange termijn. Met een beleggingshorizon van minimaal 10 jaar kun je marktschommelingen beter opvangen en stabiele opbrengsten realiseren. Langetermijnbeleggen beloont geduld en een doordachte strategie.

Welk rendement is realistisch met ETF’s?

Hoeveel rendement je met ETF’s realistisch kunt verwachten, hangt af van meerdere factoren. Naast de keuze van de index spelen ook de beleggingsduur, de kostenstructuur en je risicobereidheid een belangrijke rol.

Op basis van historische gegevens en huidige marktontwikkelingen kunnen de volgende inzichten worden getrokken:

Brede marktindexen: vergelijking van ETF rendementen

Voor breed gespreide indices zoals de MSCI World of de S&P 500 laten langetermijngegevens de volgende rendementspatronen zien:

- MSCI World: in de tien jaar van 2014 tot 2023 behaalde een voorbeeld-ETF op de MSCI World (in euro’s) een gemiddeld rendement van 11,1% per jaar. Over die periode resulteerde dat in een totale rendement van 187,2%.

- S&P 500: over de periode 2004 tot 2023 bedroeg het gemiddelde jaarlijkse rendement 10,21%.

Hou er rekening mee dat deze cijfers gebaseerd zijn op resultaten uit het verleden en geen zekerheid bieden voor de toekomst. Voor realistische langetermijnprognoses raden experts daarom aan om te rekenen met een voorzichtig jaarlijks rendement van circa 7 à 8%.

Thema ETF’s en sectorbeleggingen

Thema ETF’s, die zich richten op specifieke sectoren of trends, kunnen aanzienlijk hogere rendementen opleveren, maar brengen ook grotere risico’s met zich mee:

- Crypto en blockchain: de VanEck Crypto & Blockchain Innovators UCITS ETF (ISIN: IE00BMDKNW35) behaalde in de afgelopen 12 maanden een indrukwekkend rendement van 181,07%.

- Technologie: de WisdomTree Cloud Computing UCITS ETF (ISIN: IE00BJGWQN72) noteerde in de afgelopen 12 maanden een rendement van 30,05%.

Deze cijfers onderstrepen het hoge rendementspotentieel, maar laten tegelijk ook de sterke volatiliteit van zulke gespecialiseerde ETF’s zien.

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.

Vergelijking met andere beleggingscategorieën

In het huidige marktklimaat (stand: december 2024) ontstaat het volgende beeld voor verschillende beleggingscategorieën:

| Beleggingscategorie | Gemiddeld rendement |

| Spaarrekening met vaste looptijd | 0,5 % |

| Spaarrekening (geld vrij opneembaar) | 3 tot 3,5 % |

| Staatsobligaties | 1,06 tot 4,25% |

| Aandelen ETF’s | 7 tot 9% |

Spaarrekeningen bieden momenteel duidelijk hogere rentes dan in voorgaande jaren, maar blijven nog altijd achter bij de langetermijnrendementsverwachtingen van ETF’s. Dat geldt des te meer voor spaarboekjes, waarvan het rendement al decennialang niet meer aantrekkelijk is.

De grafiek toont de ontwikkeling van de rentetarieven op spaargeld in Duitsland van 1975 tot 2023. Daaruit zijn de volgende belangrijkste conclusies te trekken:

- Historisch verloop: in de jaren vóór de financiële crisis lagen de rentes op spaartegoeden op 2% of hoger.

- Lage-rentefase: als gevolg van de financiële en economische crisis voerde de Europese Centrale Bank een lage-rentebeleid, dat door commerciële banken werd doorgegeven aan hun klanten. Dit leidde tot een sterke daling van de spaarrentes.

- Huidige situatie: in 2023 lag de gemiddelde rente op spaarboekjes rond de 0,5%.

- Renteverhoging: in 2022 kwam het door de hoge inflatie tot een renteverhoging, maar de positieve effecten daarvan bleven voor spaarders beperkt.

De grafiek maakt duidelijk hoe fors de spaarrentes de afgelopen decennia zijn gedaald en dat de rente, ondanks de recente renteverhoging, nog steeds laag blijft.

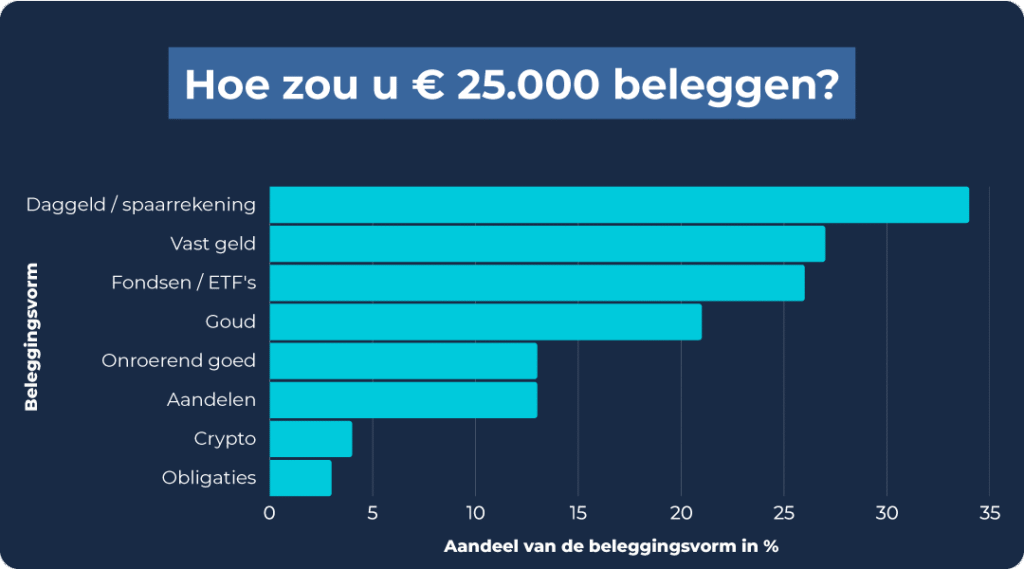

Des te opvallender is het dat meer dan een derde van de ondervraagde bevolking in Duitsland nog altijd kiest voor spaarrekeningen of spaarboekjes. Ongeveer een kwart investeert in fondsen en ETF’s, terwijl slechts 13% belegt in individuele aandelen.

Realistische rendementsverwachtingen na kosten en inflatie

Na aftrek van inflatie, belastingen en kosten kunnen beleggers, afhankelijk van de aandelenweging, rekenen op reële rendementen van ongeveer 2,8% tot 3,8%. Deze inschatting is gebaseerd op historische rendementen van aandelen en obligaties.

ETF’s bieden op de lange termijn aantrekkelijke rendementskansen die duidelijk boven die van veel andere beleggingscategorieën liggen. Breed gespreide ETF’s op indices zoals de MSCI World of de S&P 500 zorgen voor een goede balans tussen risico en rendement, terwijl thema ETF’s voor risicobereidere beleggers meer potentieel, maar ook grotere schommelingen, kunnen bieden.

Welke factoren beïnvloeden het ETF rendement?

Het rendement van een ETF wordt bepaald door verschillende sleutelfactoren die direct of indirect bepalen hoeveel van je geïnvesteerde geld uiteindelijk als winst overblijft.

Tot de belangrijkste invloeden behoren kosten, belastingen en inflatie. Deze drie factoren spelen een centrale rol bij het bepalen van je nettorendement en verdienen daarom de aandacht van elke belegger.

Kosten: de Total Expense Ratio (TER) en meer

Een doorslaggevende factor die je rendement beïnvloedt, zijn de kosten die aan je ETF verbonden zijn. De zogenoemde Total Expense Ratio (TER) omvat alle doorlopende kosten die worden gemaakt voor het beheer van de ETF. Hieronder vallen onder andere:

- Beheerkosten: vergoedingen voor het beheer en onderhoud van het fonds.

- Licentiekosten: kosten die worden betaald voor het volgen of repliceren van een specifieke index.

- Distributiekosten: kosten die voortvloeien uit de verkoop en verspreiding van het fonds.

Een lage TER, bijvoorbeeld 0,2%, heeft een positief effect op je rendement, omdat er minder van je winst verloren gaat aan kosten.

Maar let op: naast de TER zijn er vaak nog andere kosten die je rendement kunnen drukken. Denk hierbij aan:

- Transactiekosten: kosten die je betaalt bij het kopen en verkopen van ETF’s

- Depotkosten: vergoedingen voor het aanhouden en bewaren van je ETF’s bij je bank of broker.

Deze extra kosten moet je goed in de gaten houden, zodat je je rendement niet onnodig onder druk zet. Sommige brokers, zoals Scalable Capital of Trade Republic, bieden goedkope of zelfs gratis ETF-sparplannen aan. Dat kan op de lange termijn flink wat kosten besparen.

Belastingen: vermogenswinstbelasting en vrijstelling

In Nederland betaal je geen belasting over de winst bij de verkoop van ETF’s. Beleggingen vallen onder box 3, waarbij je wordt belast op basis van je totale vermogen op 1 januari, ongeacht of je verkoopt of niet.

In België is de verkoopwinst voor particuliere beleggers tot en met 2025 in principe onbelast bij normaal beheer. Vanaf 2026 geldt een meerwaardebelasting van 10% boven een vrijstelling van €10.000 per jaar. Daarnaast betaal je in België altijd beurstaks (TOB) bij aan- en verkoop.

In Duitsland vallen winsten uit beleggingen, waaronder ETF’s, onder de vermogenswinstbelasting (Abgeltungsteuer) van 25%. Daarbovenop komen een solidariteitsbijdrage en eventueel kerkbelasting, waardoor de totale belastingdruk nog verder kan oplopen.

Een voorbeeld:

- Zonder kerkbelasting: de vermogenswinstbelasting (Abgeltungsteuer) inclusief solidariteitsbijdrage bedraagt 26,375%.

- Met kerkbelasting: de totale belastingdruk loopt, afhankelijk van de deelstaat, op tot ongeveer 27–28%.

Goed om te weten:

Maak gebruik van de jaarlijkse vrijstelling van €1.000 per persoon (€2.000 voor fiscaal partners) om een deel van je beleggingswinsten belastingvrij te houden. Zo kun je je belastingdruk verlagen en meer van je rendement behouden.

Inflatie: hou de koopkracht in het oog

Een vaak onderschatte factor die het ETF rendement beïnvloedt, is inflatie. Inflatie beschrijft de waardedaling van geld in de tijd. Zelfs wanneer je nominale rendement (vóór inflatie) bijvoorbeeld 8% bedraagt, kan inflatie een aanzienlijk deel van die winst wegvreten. Een voorbeeld:

- Nominaal rendement: 8%

- Inflatie: 2%

- Reëel rendement: 6% (de daadwerkelijke stijging van je koopkracht)

ETF’s bieden op de lange termijn betere bescherming tegen inflatie dan klassieke spaarproducten. Dat komt doordat de waardeontwikkeling van ETF’s doorgaans gekoppeld is aan reële activa of marktindexen, die op de lange termijn de inflatie kunnen overtreffen.

3 voorbeeldportefeuilles met aantrekkelijk ETF rendement

De juiste samenstelling van je portefeuille is cruciaal om je vermogen duurzaam en efficiënt op te bouwen. Hieronder stellen we drie ETF portefeuilles voor, elk afgestemd op een ander beleggingsdoel en risicoprofiel.

Of je nu kiest voor conservatief, groeigericht of offensief: elke portefeuille combineert bewezen ETF’s met specifieke sterke punten. Daarnaast ontdek je hoe je met behulp van de tool Curvo Backtest de historische prestaties van deze portefeuilles kunt simuleren.

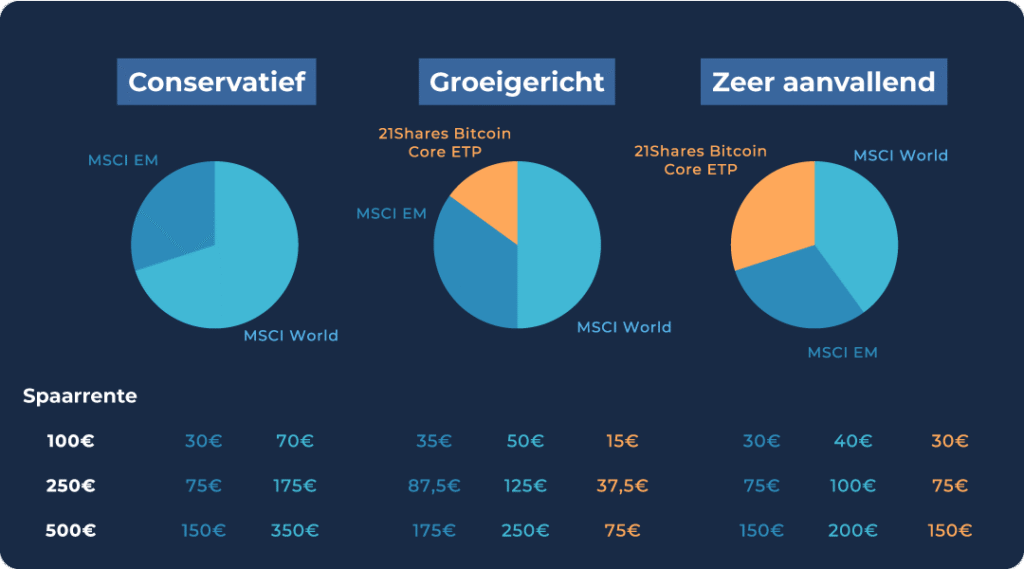

Conservatieve portefeuille: stabiliteit en zekerheid

De conservatieve portefeuille is geschikt voor beleggers die inzetten op brede spreiding en het risico zo laag mogelijk willen houden. Deze portefeuille bestaat uit:

- 70% MSCI World ETF

Voorbeeld: UBS ETF (IE) MSCI World UCITS ETF (USD) A-dis

ISIN: IE00B7KQ7B66

Met een Total Expense Ratio (TER) van slechts 0,10% is deze ETF bijzonder kostenefficiënt. Hij volgt de wereldwijde aandelenmarkten in ontwikkelde landen en zorgt voor een zeer brede spreiding. Voor langetermijnbeleggers behoort dit fonds tot de beste MSCI World ETF’s. - 30% MSCI Emerging Markets ETF

Voorbeeld:iShares MSCI EM UCITS ETF (Dist)

ISIN: IE00B0M63177

Deze dividend uitkerende ETF heeft een TER van 0,18% en belegt in opkomende markten zoals China, India en Brazilië. Zo krijg je toegang tot groeimarkten met een hoger potentieel. In combinatie met een MSCI World ETF vormt dit een klassiek en evenwichtig 70/30-portfolio.

Deze portefeuille is ideaal voor langetermijnbeleggers die stabiele opbrengsten willen combineren met een matig risico. Daarmee is dit een uitstekende keuze voor ETF pensioenopbouw.

Groeigerichte portefeuille: balans tussen risico en rendement

De groeigerichte portefeuille is geschikt voor beleggers die bereid zijn iets meer risico te nemen in ruil voor hogere rendementskansen. De samenstelling ziet er als volgt uit:

- 50% MSCI World ETF

ISIN: IE00B7KQ7B66

De MSCI World blijft een essentieel onderdeel om stabiliteit en brede spreiding te waarborgen. Deze ETF is geschikt voor zowel een ETF beleggingsplan als een eenmalige investering. - 35% MSCI Emerging Markets ETF

ISIN: IE00B0M63177

Het hogere aandeel opkomende markten vergroot het groeipotentieel van je portefeuille, al gaat dit wel gepaard met meer schommelingen. - 15% 21Shares Bitcoin Core ETP

ISIN: CH1199067674

De 21Shares Bitcoin Core ETP biedt toegang tot de cryptomarkt met een TER van 0,21%. Bitcoin heeft hoge groeikansen, maar gaat ook gepaard met forse koersschommelingen.

Deze portefeuille combineert stabiliteit met dynamiek en is geschikt voor een middel- tot langetermijnbeleggingshorizon. Zo’n ETF beleggingsstrategie kan je helpen te profiteren van een evenwichtige verhouding tussen risico en rendement.

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.

Offensieve portefeuille: hoge rendementskansen

De offensieve portefeuille is bedoeld voor risicobereide beleggers die mikken op een sterke vermogensgroei. De verdeling ziet er als volgt uit:

- 40% MSCI World ETF

ISIN: IE00B7KQ7B66

Deze ETF blijft de basis van de portefeuille om een zekere mate van stabiliteit en brede spreiding te behouden. - 30% MSCI Emerging Markets ETF

ISIN: IE00B0M63177

Het aandeel opkomende markten blijft bewust relatief hoog, zodat je kunt profiteren van de groeidynamiek van deze markten. - 30 % 21Shares Bitcoin Core ETP

ISIN: CH1199067674

Met een hoog aandeel Bitcoin kun je profiteren van het langetermijnrendementspotentieel. Houd er wel rekening mee dat dit gepaard gaat met zeer hoge volatiliteit. De 21Shares Bitcoin Core ETP is daarom vooral geschikt voor beleggers met een hoge risicotolerantie en een lange beleggingshorizon.

Deze portefeuille is ideaal voor beleggers die kortetermijnschommelingen accepteren om op de lange termijn hoge rendementen na te streven. Ze is vooral geschikt voor wie naast klassieke ETF’s ook moderne markten wil aanboren, bijvoorbeeld via platforms zoals Scalable Capital of vergelijkbare aanbieders.

Backtesting-tool: Curvo Backtest

Een belangrijke stap vóór je een portefeuille daadwerkelijk implementeert, is het analyseren van de historische prestaties.

Met de Curvo Backtesting-tool kun je verschillende portefeuilles simuleren en bekijken hoe ze zich in het verleden zouden hebben ontwikkeld.

Deze tool is vooral handig om:

- De impact van verschillende wegingen te analyseren (bijvoorbeeld een hoger aandeel cryptovaluta).

- Marktomstandigheden zoals crashes of sterke groeifases te simuleren.

- Verschillende combinaties van ETF’s en beleggingscategorieën met elkaar te vergelijken.

Het backtesting-tool is gebruiksvriendelijk en biedt een datagedreven basis om weloverwogen beslissingen te nemen. Je kunt het hier direct uitproberen.

Goed om te weten:

Let op lage kosten, optimaliseer je belastingstrategie en investeer met een lange horizon om de impact van inflatie te beperken. Deze factoren bepalen uiteindelijk hoe winstgevend je ETF-beleggingen echt zijn.

Conclusie: gemiddeld ETF rendement – duurzame vermogensopbouw eenvoudig gemaakt

ETF’s zijn een krachtig instrument om efficiënt en op lange termijn vermogen op te bouwen. Ze bieden toegang tot wereldwijde markten, leveren bij brede indexen gemiddeld 7 tot 9% rendement per jaar en profiteren van het rente-op-rente-effect.

Met een duidelijke strategie, geduld en regelmatige inleg kun je ook met kleinere bedragen grote doelen bereiken.

Houd daarbij kosten, belastingen en inflatie scherp in het oog, want die beïnvloeden je nettorendement. Door bewust om te gaan met de Total Expense Ratio (TER), fiscale voordelen te benutten en te focussen op breed gespreide indexen optimaliseer je je beleggingen.

Voor risicobereide beleggers kunnen thema ETF’s extra rendement bieden, maar ze brengen ook meer volatiliteit met zich mee. De sleutel tot succes ligt in een evenwichtige portefeuille en een lange beleggingstermijn!

Met ETF’s laat je je geld effectief voor je werken: veilig, gespreid en duurzaam. Kies voor strategisch handelen en benut de kansen van de kapitaalmarkt. Jouw financiële toekomst ligt in jouw handen.

Begin vandaag met een ETF voor beginners en leg de basis voor een aantrekkelijk ETF rendement!

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.