Veilige beleggingen: verhoog de veiligheid in je portefeuille

Misschien herken je dit gevoel ook: tijdens een economische crisis kan je eigen portefeuille flink schommelen. Waar je effectenrekening in normale tijden meestal in het groen staat, kan die tijdens een crisis tijdelijk rode cijfers tonen. Sommige beleggers reageren daar emotioneel op en vinden het moeilijk om rustig te blijven. In zulke situaties kan een veiligheidsbuffer binnen je portefeuille helpen. In dit artikel lees je wat veilige beleggingen zijn en hoe je de veiligheid van je portefeuille kunt verhogen.

Het belangrijkste samengevat

- De magische driehoek van beleggen geeft je meer inzicht in de doelen van een beleggingsvorm.

- Als veiligheidscomponent zijn veilige beleggingen geschikt, zoals een spaarrekening, termijndeposito of edelmetalen zoals goud en zilver.

- Veilige beleggingsvormen helpen je om je portefeuille in balans te brengen en het totale risico van je effectenrekening te verlagen.

- Rendementsgerichte beleggingsvormen, zoals ETF’s of P2P-beleggingen, passen dan weer bij het rendementsdeel van je portefeuille en bieden aantrekkelijke rendementskansen.

- Door deze tips toe te passen, zorg je voor meer veiligheid binnen je beleggingen.

Dit moet je weten over veiligheid in je portefeuille

Beleggers verschillen in karakter en hebben elk een andere risicobereidheid. Misschien hoor jij bij de beleggers die bang zijn om hun hard verdiende geld te verliezen. Of misschien ben je net iemand die vooral focust op het behalen van een hoog rendement.

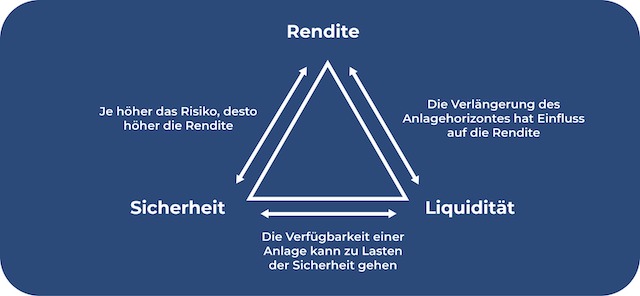

Om je eigen, persoonlijke portefeuille samen te stellen die echt bij jou past, is het belangrijk om je prioriteiten en doelen als belegger goed te kennen. Met die kennis kun je beter inschatten hoe groot bepaalde onderdelen van je portefeuille zouden moeten zijn. Het zogenaamde magische driehoek van beleggen kan daarbij helpen. Dit model legt op een overzichtelijke manier de doelen en verschillen van een belegging uit.

Magische driehoek van beleggen

Liquiditeit of beschikbaarheid beschrijft hoe snel je bij je belegde geld kunt wanneer je het nodig hebt. Sommige spaar- of beleggingsvormen zitten vast aan bepaalde looptijden, waardoor je het geld niet meteen kunt gebruiken. Bij een gewone spaarrekening ligt dat anders: daar heb je meestal op elk moment toegang tot je vermogen.

Een tweede doel van beleggen is rendement, oftewel de winst die je met een belegging kunt behalen. Tijd speelt daarbij een belangrijke rol. Wie voldoende lang belegt en vroeg begint, heeft vaak betere kansen om op lange termijn vermogen op te bouwen en financiële vrijheid dichterbij te brengen.

Het laatste aspect is de veiligheid van een belegging. Veiligheid beschrijft hoe groot het risico is dat je verlies maakt en geld kwijtraakt. Elke beleggingsvorm brengt een bepaald risico met zich mee, maar dat risico verschilt sterk per belegging. Kies je voor een zeer veilige belegging, dan moet je meestal inleveren op rendement of liquiditeit.

Goed om te weten

De magische driehoek van beleggen bestaat uit drie onderdelen: liquiditeit, rendement en veiligheid. Deze beschrijven de verschillende doelen en eigenschappen van een belegging. Geen enkele belegging kan alle drie de doelen in gelijke mate vervullen. De nadruk ligt altijd op één of twee aspecten.

Waarom te veel veiligheid een risico kan zijn in je portefeuille

Stel dat je al je vermogen in zeer veilige producten zet, zoals een spaarrekening. Dan heb je de veiligheid maximaal verhoogd: er zijn geen koersverliezen en je merkt geen schommelingen in de markt. Tegelijkertijd behaal je met zo’n portefeuille meestal weinig tot geen rendement.

Let op!

Het is zeker verstandig om bij het opbouwen van je portefeuille rekening te houden met veiligheid. Maar via de magische driehoek van beleggen zie je dat niet alle doelen tegelijk volledig haalbaar zijn. Geen enkele belegging biedt tegelijk maximale veiligheid, hoog rendement en volledige liquiditeit.

Bovendien kan je geld dan minder goed voor jou werken dan bij beleggingsvormen met meer rendementspotentieel. Beleggingen met een hoger rendement zijn meestal bedoeld voor de lange termijn en kunnen profiteren van het rente-op-rente-effect. Dat toont hoe belangrijk het is om een evenwichtige portefeuille op te bouwen, met zowel veiligheidscomponenten als rendementscomponenten.

Goed om te weten: veilige vormen om geld te bewaren, zoals spaarrekeningen of spaarboekjes, leveren meestal weinig rendement op. Door inflatie kan de koopkracht van je geld zelfs dalen. Op lange termijn kun je zo geld verliezen, omdat je voor hetzelfde bedrag steeds minder kunt kopen.

Zo verhoog je de veiligheid in je portefeuille

Er zijn verschillende manieren om de veiligheid in je portefeuille te verhogen. Daarbij kijken we niet alleen naar veilige beleggingen met een laag risico, maar ook naar andere manieren om veiligheid meer prioriteit te geven. Door bij het beleggen enkele basisregels te volgen, kun je rendement nastreven en tegelijk het risico in je portefeuille beter beheersen.

Edelmetalen als veilige belegging: zilver, platina en goud

Beleggen in goud staat bekend als een relatief veilige beleggingsvorm. Edelmetalen bewegen vaak anders dan aandelen. Ze kunnen stijgen wanneer aandelen tijdens een economische crisis dalen, en juist dalen wanneer aandelen stijgen. Daardoor zijn edelmetalen populair in economisch onzekere tijden.

Naast de gebruikelijke risico’s door koersschommelingen is er ook sprake van valutarisico. Edelmetalen worden namelijk in Amerikaanse dollars verhandeld. Toch worden goud, platina en zilver vaak gezien als veilige beleggingen en herstellen ze in normale omstandigheden relatief snel na een koersdaling.

Goed om te weten:

Edelmetalen zijn echter geen volledig risicovrije belegging. Ook goud, zilver en platina kunnen schommelen en soms op korte termijn sterk in waarde dalen. In zo’n situatie is het belangrijk om rustig te blijven en niet overhaast te verkopen.

Termijndeposito en spaarrekening: geld veilig opzijzetten

Een spaarrekening en termijndeposito worden vaak gezien als relatief veilige manieren om geld opzij te zetten. Ze vormen meestal een belangrijk onderdeel van een financiële basis. Je kunt ze bijvoorbeeld gebruiken om je noodbuffer te bewaren. Voordat je begint met beleggen, is het verstandig om een financiële reserve op te bouwen voor moeilijke of onverwachte situaties. Meestal wordt een noodbuffer van 3 tot 6 nettomaandsalarissen aangeraden.

De hoge veiligheid komt onder meer door de depositogarantie. Dit is een wettelijke bescherming tot 100.000 euro per persoon per bank. Gaat je bank failliet, dan is je geld tot dat bedrag beschermd. De rente is bij spaarrekeningen en termijndeposito’s meestal wel beperkt. Daardoor kan de inflatie vaak niet volledig worden gecompenseerd.

Het is verstandig om de voorwaarden van je eigen bank en andere banken regelmatig te vergelijken. Vind je een beter aanbod, dan kan een overstap naar een andere bank interessant zijn. Online vergelijkingen kunnen je helpen om de beste rente en voorwaarden te vinden.

Veiligheid en rendement verhogen: waarin je geld investeren?

Om de veiligheid in je portefeuille te verhogen, hoef je niet alleen te kiezen voor crisisbestendige of zeer veilige beleggingen. Door bij het beleggen rekening te houden met de volgende tips, kun je rendement nastreven en tegelijk de veiligheid van je vermogen verbeteren.

- Lange beleggingshorizon: beleggen over een zo lang mogelijke periode is een goede manier om schommelingen beter op te vangen. Op lange termijn kun je profiteren van het rente-op-rente-effect en je geld voor jou laten werken. Minder gunstige instapmomenten, bijvoorbeeld wanneer de koersen hoog staan, kunnen daardoor beter worden uitgevlakt. Daarom is het verstandig om een langetermijnstrategie op te bouwen en daaraan vast te houden.

- Diversificatie: een van de beste manieren om de veiligheid in je portefeuille te verhogen, is brede spreiding. Daarmee kun je het risico op grote verliezen beperken. Verdeel je geld over verschillende beleggingsvormen en hou daarbij rekening met de drie doelen van de magische driehoek van beleggen. Mogelijke verliezen van afzonderlijke beleggingen kunnen zo worden opgevangen door de ontwikkeling van andere beleggingen. Daarnaast is het verstandig om te spreiden over verschillende landen en sectoren.

- Financiële reserve: de eerder genoemde noodbuffer is belangrijk om je beleggingen te beschermen. Ben je niet voorbereid op onverwachte uitgaven, dan kan het gebeuren dat je in het dagelijks leven plots geld nodig hebt. Het zou ongunstig zijn voor je langetermijnbeleggingen als je die daarvoor moet aanspreken en je geld niet langer voor jou kan werken. Daardoor kun je je eigen rendement verlagen.

- Schulden aflossen: dit punt hangt samen met de vorige tip. Voordat je begint met beleggen, is het verstandig om dure schulden af te betalen. Zo kun je je daarna volledig richten op het opbouwen van je portefeuille.

- Vermogensplanning: om een passende beleggingsstrategie op te bouwen, is het belangrijk om naar je totale vermogen te kijken. Het is niet voldoende om alleen afzonderlijke beleggingen in het oog te houden. Een huishoudboekje kan hierbij helpen. Zo krijg je een beter beeld van je totale risico en zie je of je portefeuille past bij je persoonlijke risicoprofiel.

Beleggingen voor het rendementsdeel van je portefeuille

Door te focussen op veilige beleggingen kun je het risico op verliezen beperken. Tegelijkertijd zul je met alleen veilige producten vaak weinig tot geen winst behalen, of zelfs koopkracht verliezen door inflatie. Dat laat zien hoe belangrijk een evenwichtige portefeuille is.

Let op!

Bouw je een veiligheidscomponent op met producten zoals een spaarrekening of edelmetalen, dan kun je schommelingen in economisch moeilijke tijden beperken. Tegelijk kunnen rendementsgerichte beleggingen, zoals ETF’s en P2P-beleggingen, ervoor zorgen dat je geld voor jou werkt en je op lange termijn vermogen kunt opbouwen.

ETF’s: meer spreiding en rendementspotentieel

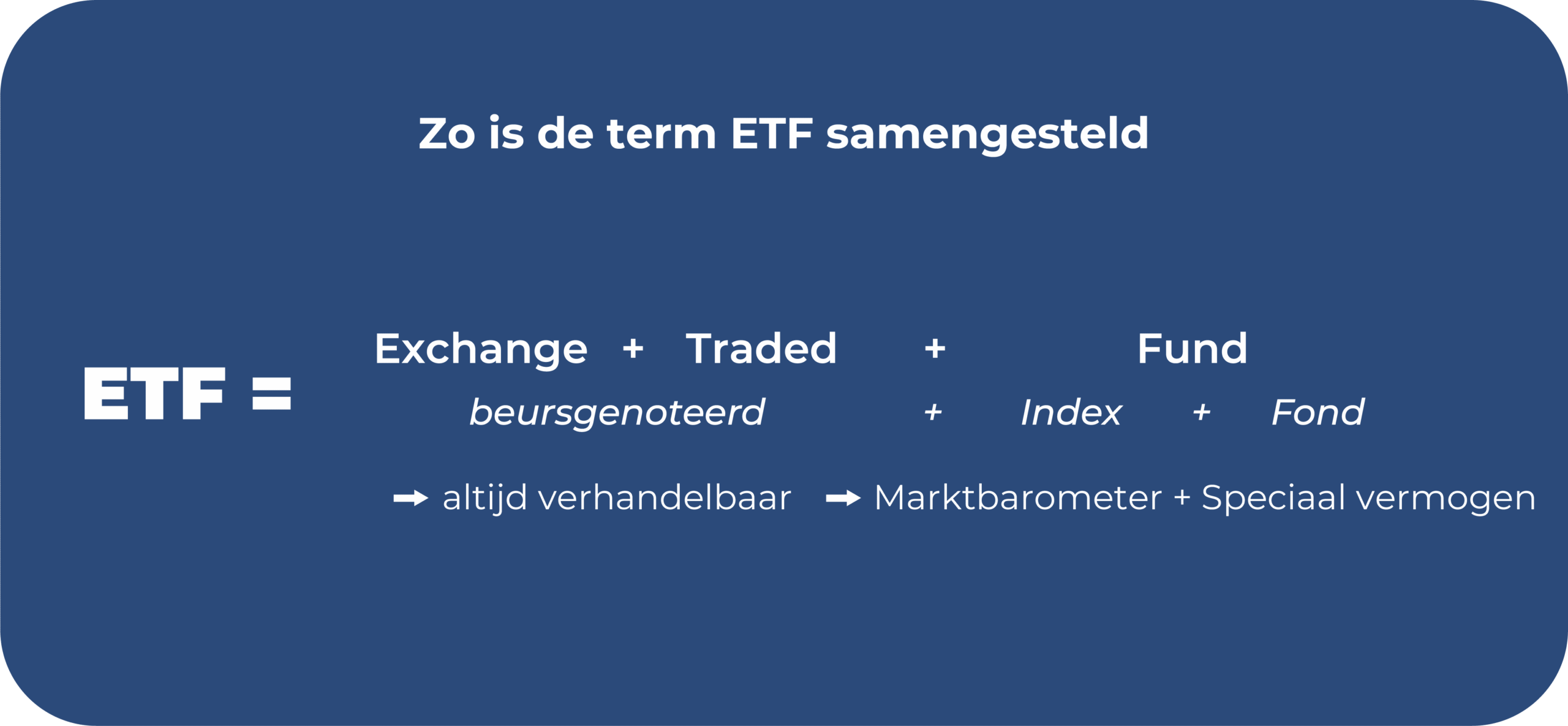

ETF’s worden ook Exchange Traded Funds genoemd. Ze worden op de beurs verhandeld en zijn een passieve vorm van beleggen. ETF’s volgen een bepaalde index, waardoor beleggers kunnen profiteren van het gemiddelde rendement van die index.

Bij fondsen leggen beleggers geld in een gezamenlijke beleggingspot. Afhankelijk van de strategie wordt dat vermogen geïnvesteerd in verschillende beleggingscategorieën, zoals:

- Vastgoedfondsen

- Obligatiefondsen

- Aandelenfondsen

Bij fondsen wordt een onderscheid gemaakt tussen actief en passief beheerde fondsen. Bij actief fondsbeheer probeert een fondsbeheerder gerichte beleggingsbeslissingen te nemen om het rendement te verhogen. ETF’s zijn passieve beleggingsproducten en zijn daardoor meestal relatief goedkoop. De kosten liggen vaak tussen 0,1% en 0,8%.

ETF’s bieden verschillende voordelen:

- Transparant en eenvoudig te begrijpen

- Diversificatie beschermt je vermogen beter en verlaagt het risico

- ETF’s worden juridisch gezien als afgescheiden vermogen

- Lage kosten dankzij de passieve beleggingsaanpak

- Aantrekkelijke rendementskansen

Wie met ETF-strategieën belegt, blijft bovendien liquider dan bij bijvoorbeeld traditionele beleggingsfondsen. Omdat ETF’s op de beurs worden verhandeld, kun je ze tijdens de gebruikelijke beursuren relatief eenvoudig verkopen. Toch zijn ETF’s in principe vooral geschikt als beleggingsvorm met een lange beleggingshorizon.

ETF aanbeveling: kies voor wereldwijde ETF’s

Een goede ETF-aanbeveling zijn vooral wereldwijde ETF’s. Wil je een geschikte ETF vinden, dan is het voor de veiligheid belangrijk om op voldoende spreiding te letten. Wereld-ETF’s zoals de MSCI World bevatten veel bedrijven uit verschillende industrielanden, waardoor je breed gespreid belegt en het risico beter kunt beperken.

Ook het feit dat ETF’s geschikt zijn voor een beleggingsplan kan een voordeel zijn. Met zo’n manier van beleggen investeer je vaak volledig automatisch en tegen lage kosten. Je kiest zelf een vast bedrag en een vast moment, waarna je maandelijkse investering automatisch wordt uitgevoerd.

Let op!

Het uiteindelijke rendement hangt af van de ontwikkeling van de index die de ETF volgt. Omdat er ook thema-ETF’s bestaan die zich richten op specifieke branches en sectoren, kunnen de rendementen sterk verschillen. Een breed gespreide ETF, die belegt in verschillende landen en sectoren, is vaak interessanter om het risico te verlagen.

Ook de transparantie is een belangrijk voordeel voor beleggers. Wil je precies weten waaruit je ETF bestaat, bijvoorbeeld om overlap in je portefeuille te voorkomen, dan kun je de samenstelling terugvinden op de openbare website van de aanbieder waarvoor je hebt gekozen.

P2P: hoe kun je het best geld beleggen?

Een P2P-portefeuille biedt aantrekkelijke rendementskansen. Het gaat om leningen die door particuliere beleggers aan andere particulieren worden verstrekt. Deze vorm van beleggen verloopt via P2P-platformen, die kredietverstrekkers en kredietnemers met elkaar in contact brengen. P2P-investeringen bieden verschillende voordelen.

Ook beleggers die kleinere bedragen willen investeren, vinden binnen P2P-beleggen interessante mogelijkheden. Daardoor is deze beleggingsvorm toegankelijk voor een brede groep beleggers. Door kleinere bedragen te spreiden over verschillende soorten leningen, kun je bovendien voldoende diversificatie aanbrengen en de veiligheid van je belegging verhogen.

P2P-leningen zijn het vermelden waardRisico’s: omdat het om particuliere leningen gaat, bestaat er altijd een risico op wanbetaling. In principe kan elke particuliere persoon een lening aanvragen, anders dan bij traditionele banken waar vaak strengere voorwaarden gelden. P2P-platformen zijn bovendien nog relatief jong, waardoor het kan gebeuren dat kredietwaardigheid verkeerd wordt ingeschat.

Om de risico’s te verlagen, kun je beter investeren in Europese leningen. Daarnaast kun je niet alleen spreiden over leningen met verschillende kredietwaardigheden, maar ook meerdere P2P-platformen overwegen. Dat heeft vaak als extra voordeel dat je van bonussen kunt profiteren.

Passief inkomen genereren met P2P? Dat kan. Zodra je je goed in deze beleggingsvorm hebt verdiept, kan het investeren grotendeels automatisch en passief verlopen. Veel platformen bieden hiervoor een speciale tool aan. Je kiest zelf de grootte van de leningen en de gewenste kredietwaardigheid, waarna het programma je instellingen automatisch uitvoert.

Conclusie: combineer veilige beleggingen met rendementsgerichte beleggingen

De magische driehoek van beleggen laat zien dat beleggingen meestal drie verschillende doelen nastreven: veiligheid, rendement en liquiditeit. Geen enkele belegging kan alle drie de doelen tegelijk volledig combineren. Daarom is het belangrijk om een persoonlijke beleggingsstrategie op te bouwen.

Het veiligheidsdeel van je portefeuille kun je op verschillende manieren invullen. Enerzijds kun je kiezen voor veilige beleggingen, anderzijds is het belangrijk om enkele basisregels bij beleggen te volgen. Denk daarbij aan voldoende spreiding, het opbouwen van een noodbuffer en beleggen met een lange beleggingshorizon.

Tot de veilige beleggingen behoren bijvoorbeeld edelmetalen zoals zilver, goud en platina, maar ook een spaarrekening of termijndeposito. Deze beleggingsvormen hebben elk hun eigen voor- en nadelen. Vooral spaarrekeningen en termijndeposito’s zijn interessant door de wettelijke depositogarantie.

Met rendementsgerichte beleggingsvormen zoals P2P-beleggingen of ETF’s kun je veilige beleggingen aanvullen, omdat zeer veilige producten meestal weinig rendement opleveren. Zo bouw je een evenwichtige portefeuille op waarin je zowel aandacht hebt voor veiligheid als voor rendement. Meer daarover lees je hier.