Inversiones para funcionarios: Patrimonio seguro gracias a los ETF y el P2P

Eres funcionario y tienes un trabajo seguro, pero ¿te preguntas si eso será suficiente a largo plazo? Disfrutar de una vida tranquila en la vejez, la educación de los hijos o una vivienda propia en una buena ubicación son cosas que ahora son mucho más caras que hace unos años. A pesar de la seguridad que ofrecen, los salarios de los funcionarios, sobre todo en las grandes ciudades, a menudo no siguen el ritmo del aumento del coste de la vida. Aqui te muestro las inversiones para funcionarios.

Si quieres algo más que lo mínimo indispensable, tienes que tomar la iniciativa. Como funcionario, tienes las mejores condiciones para planificar tu futuro con antelación y de forma inteligente. Hoy te mostraré cómo puedes aumentar tu patrimonio con una inversión sólida para alcanzar una mayor independencia financiera a largo plazo.

Los hechos más importantes en pocas palabras:

- Como funcionario, tienes unos ingresos seguros, pero limitados, por lo que necesitas inversiones que hagan que tu dinero trabaje eficazmente para ti.

- Los ETF son una base estable que, gracias a su buen crecimiento, resulta adecuada para la acumulación de capital a largo plazo.

- Los créditos P2P garantizan pagos de intereses regulares, independientemente de las fluctuaciones del mercado bursátil.

- Las criptomonedas son adecuadas como pequeña adición para obtener un potencial adicional.

- La automatización te permite invertir de manera eficiente incluso con una agenda profesional muy apretada.

¿Por qué es tan importante invertir dinero para los funcionarios?

Por lo general, los funcionarios públicos reciben un salario bueno y estable, pero no necesariamente superior a la media. El estatuto de funcionario te ofrece seguridad y una pensión estatal, pero en muchos estados federados los salarios de los funcionarios apenas han seguido el ritmo de la inflación y el coste de la vida.

A esto hay que añadir que la pensión solo supone un determinado porcentaje de tu último salario, mientras que los gastos en la vejez apenas disminuyen. Si quieres mantener tu nivel de vida también durante la jubilación, debes tomar medidas a tiempo. Cuanto más tarde empieces a invertir, más rendimiento perderás por la falta del efecto del interés compuesto.

Lo que hace que la inversión financiera sea aún más relevante para los funcionarios:

- Crecimiento limitado del salarial: Los ascensos y los ajustes salariales están en gran medida predeterminados y son predecibles, pero no exorbitantes. Las inversiones pueden ayudar a complementar tus ingresos a largo plazo.

- Inflación y pérdida de poder adquisitivo: Incluso con ingresos estables, el poder adquisitivo real disminuye un poco más cada año. Las inversiones a largo plazo compensan esto y protegen tu patrimonio contra la devaluación.

- Seguridad laboral: Tu puesto de trabajo estable te permite invertir regularmente sin riesgos existenciales. Esta constancia es una gran ventaja para la creación de patrimonio que debes aprovechar.

Con una buena estrategia de inversión, puedes invertir tus ingresos de manera que trabajen para ti en segundo plano. Con el paso de los años, esto puede generar un patrimonio adicional considerable que te permita ser más independiente durante la jubilación o incluso te permita reducir tu jornada laboral antes.

Las inversiones siempre conllevan el riesgo de pérdida. La promoción «WELCOME» está

sujeta a los términos y condiciones. Las acciones de regalo se asignan al azar entre una

selección de valores elegibles, y las acciones de mayor valor se otorgan con menos frecuencia

Inversiones financieras para funcionarios: Esto es lo que puedes conseguir

Cuanto antes empieces, mejor te beneficiarás del llamado efecto del interés compuesto. No solo se aplicará el interés a tu capital invertido, sino también a los ingresos que hayas obtenido entretanto, es decir, intereses sobre tus intereses. Si inviertes regularmente con una buena rentabilidad, con el tiempo se producirá una especie de efecto bola de nieve, incluso con cantidades moderadas. Esto te beneficiará de la siguiente manera:

- Más seguridad durante la jubilación, Independientemente del importe de tu pensión o de la evolución de los sistemas salariales.

- Más libertad en la vida laboral, por ejemplo, para trabajar a tiempo parcial, apoyar a tu familia o simplemente vivir con mayor independencia económica.

- Acumula un patrimonio que te proporcione seguridad a largo plazo, por ejemplo, para comprar una casa o hacer frente a gastos inesperados.

Cuanto más largo sea tu horizonte de inversión y mayor sea el rendimiento medio, mayor será el efecto. Esto significa que tu capital crecerá más rápidamente cada mes y te acercarás un poco más a tus objetivos cada año.

En este ejemplo, con un rendimiento anual conservador del 8 %, puedes ver lo rentable que puede resultar a lo largo del tiempo:

| Importe mensual | 5 años | 10 años | 20 años | 25 años | 30 años |

| 250 € | 18.369 € | 45.736 € | 147.255 € | 237.757 € | 372.590 € |

| 500 € | 36.738 € | 91.473 € | 294.510 € | 475.513 € | 745.179 € |

| 1000 € | 73.477 € | 182.946 € | 589.021 € | 951.027 € | 1.490.360 € |

¡A lo largo de toda tu carrera como funcionario, puedes acumular varios cientos de miles de euros! Por lo tanto, invertir dinero de forma regular es literalmente rentable para los funcionarios.

En el mejor de los casos, puedes retirar cada año un pequeño porcentaje de tu patrimonio acumulado. Por ejemplo, con un pago del 5 % anual, puedes obtener entre 40 000 y 50 000 € de ingresos adicionales al año, ¡sin tocar tu capital inicial!

¿Qué formas de inversión son especialmente adecuadas para los funcionarios?

Como funcionario, tienes una gran seguridad laboral, pero precisamente por eso se suele subestimar la importancia del crecimiento del capital. Sin embargo, con el aumento del coste de la vida y los limitados aumentos salariales, es importante que tu dinero no se quede simplemente en la cuenta, sino que trabaje para ti. Lo mejor es invertir en activos sólidos y automatizables con una relación riesgo-rendimiento razonable.

Estas dos clases de activos se complementan a la perfección:

- ETF (fondos cotizados en bolsa): Reflejan mercados completos y crecen a largo plazo con la economía mundial.

- Préstamos P2P: A través de plataformas especializadas, prestas dinero directamente a prestatarios privados o empresas. A cambio, recibes intereses periódicos, normalmente mensuales, independientemente de las fluctuaciones del mercado bursátil.

Los ETF y los préstamos P2P combinan lo mejor de dos mundos: por un lado, obtienes una buena rentabilidad para la acumulación de patrimonio a largo plazo, incluso si los mercados fluctúan ligeramente entretanto. Por otro lado, recibes ingresos por intereses continuos y, por lo tanto, dispones de unos ingresos adicionales estables, independientemente de lo que ocurra en la bolsa.

ETF: Invertir fácilmente, beneficiarse a nivel mundial

Los fondos cotizados en bolsa (ETF) reflejan mercados o índices completos, como el MSCI World o el S&P 500. Cuando compras participaciones en un ETF, inviertes automáticamente en muchas empresas al mismo tiempo y te beneficias de su crecimiento. La gestión, los dividendos y el reajuste corren a cargo del fondo, por lo que no tienes que preocuparte por nada.

Ejemplo:

El S&P 500, uno de los índices estadounidenses más conocidos, ha obtenido una rentabilidad media anual del 9,06 % en los últimos 20 años (fuente:https://www.investopedia.com/ask/answers/042415/what-average-annual-return-sp-500.asp). Esto demuestra que quien invierte a largo plazo en esta forma de inversión participa en el crecimiento económico mundial.

Lo que resulta especialmente rentable como inversión financiera para los funcionarios:

- Un pilar estable para tu cartera: Los ETF fluctúan, pero mucho menos que las acciones individuales. Son la base ideal para una acumulación de capital sostenible.

- Mínimo esfuerzo: puedes utilizarlos como plan de ahorro ETF o como inversión única. Una vez configurado, tu plan de ahorro ETF se ejecuta automáticamente, sin que tengas que consultar los gráficos a diario.

- Amplia diversificación: Tu patrimonio se distribuye entre muchos países, sectores y empresas. Esto reduce el riesgo de pérdidas en caso de que algunas empresas pierdan valor o en épocas de incertidumbre económica.

Las inversiones siempre conllevan el riesgo de pérdida. La promoción «WELCOME» está

sujeta a los términos y condiciones. Las acciones de regalo se asignan al azar entre una

selección de valores elegibles, y las acciones de mayor valor se otorgan con menos frecuencia

Así es como utilizo los ETF para obtener un rendimiento del 9 %

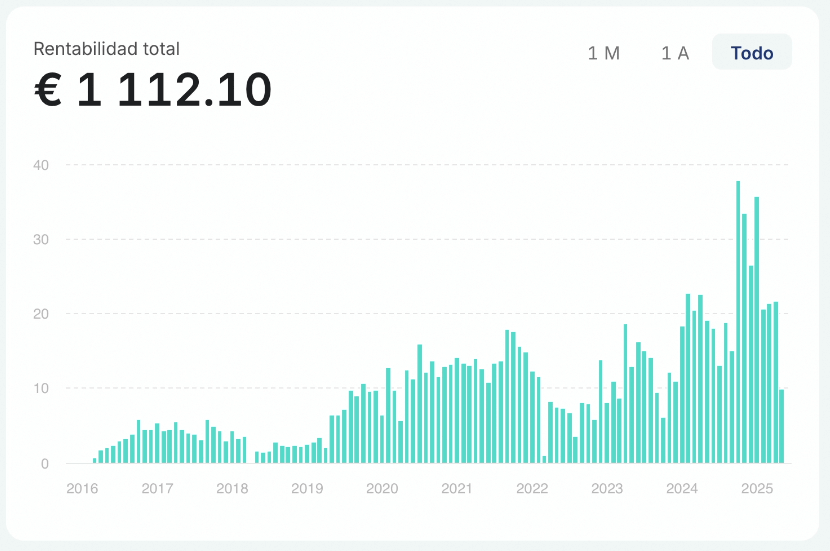

En tu cartera, combinas aproximadamente un 37 % de ETF de países industrializados y un 42 % de ETF de países emergentes. Esto te aporta la estabilidad de los países occidentales y, al mismo tiempo, el potencial de crecimiento para obtener rendimientos superiores a la media de los ETF de mercados emergentes. Gestiono tu cartera en Scalable Capital, donde me gusta especialmente la amplia selección y los planes de ahorro en ETF gratuitos. ¡Que la aplicación correspondiente sea muy fácil de usar es una ventaja adicional para mí!

Así podría ser tu comienzo:

- Elige dos fondos globales con una amplia diversificación (por ejemplo, World + Emerging Markets).

- Crea un plan de ahorro mensual automatizado.

- Una vez al año, comprueba si la proporción prevista en tu cartera ha cambiado. Si es necesario, reajusta la ponderación en consecuencia.

Esta combinación te facilita acumular patrimonio de forma sistemática con poco esfuerzo administrativo. Tu capital se diversifica a nivel mundial y obtienes rendimientos sólidos. ¡La base perfecta para una inversión financiera exitosa a largo plazo!

Préstamos P2P: Ingresos adicionales independientes de la evolución bursátil

P2P es la abreviatura de «peer-to-peer» (entre pares) y consiste en invertir directamente en préstamos a particulares o empresas. Esto se lleva a cabo a través de plataformas especializadas como Bondora o Mintos, que se encargan de la concesión de préstamos, la verificación de solvencia y la gestión de los reembolsos. A cambio, tú recibes los intereses devengados.

Como no hay ningún intermediario en forma de banco, los ingresos van a parar directamente a tu bolsillo. Actualmente, se pueden obtener

En la práctica, el principio funciona así:

- Los acreedores presentan solicitudes, por ejemplo, para la reparación de un automóvil, inversiones o liquidez a corto plazo.

- La plataforma comprueba la solvencia y el perfil de riesgo y decide si se conceden los créditos y en qué condiciones.

- Tu dinero se invierte junto con el de otros inversores, dependiendo de la plataforma, ya sea en forma de muchas pequeñas participaciones crediticias o en créditos específicos que puedes seleccionar según diferentes criterios.

- Los acreedores realizan pagos mensuales, incluidos los intereses, que tú recibes de forma proporcional.

- La plataforma se encarga de todo lo demás, como la facturación, la supervisión y, en su caso, los procesos de reclamación.

¿Por qué la inversión financiera resulta especialmente interesante para los funcionarios?

- Ingresos adicionales previsibles: En la mayoría de las plataformas, los intereses y las amortizaciones se pagan mensualmente o incluso diariamente. Esto es perfecto si buscas una fuente de ingresos adicionales regular.

- Rendimientos independientes de la bolsa: Si las cotizaciones bursátiles bajan, tus inversiones crediticias seguirán generando reembolsos e intereses.

- Mínimo esfuerzo: Funciones como Auto-Inversión en Mintos o Go & Grow en Bondora se encargan de seleccionar los préstamos individuales por ti.

Esto convierte a esta forma de inversión en el complemento perfecto para tu cartera. Con el P2P obtienes ingresos pasivos, pero al mismo tiempo acumulas patrimonio a largo plazo con los ETF. De este modo, reduces las fluctuaciones en tu cartera global. Esto te proporciona una mayor estabilidad financiera, especialmente si tienes objetivos a largo plazo.

Empieza fácilmente: invertir sin esfuerzo y obtener intereses diarios con Bondora.

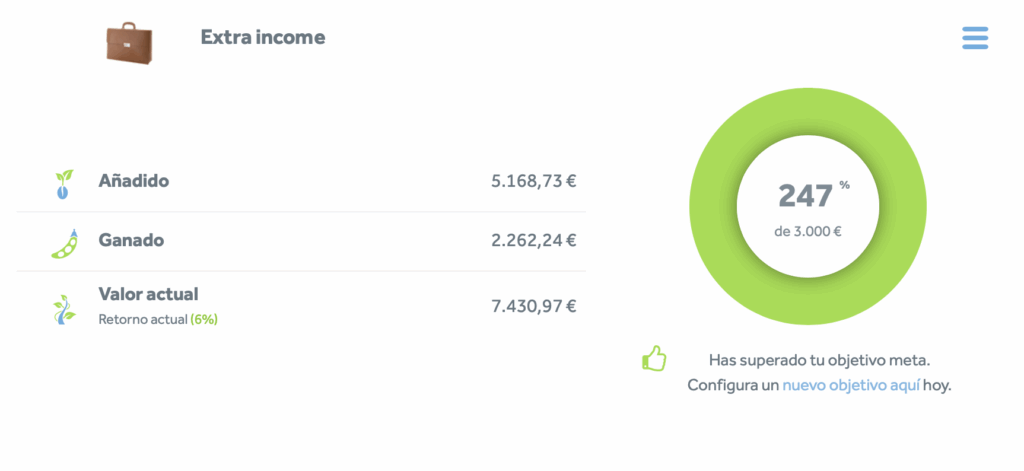

Si buscas una solución P2P sencilla, puedes invertir en Bondora con Go & Grow. Depositas fondos en tu cuenta y la plataforma los distribuye automáticamente entre muchos pequeños préstamos. De este modo, obtienes intereses diarios, actualmente un 6 % anual.

Ventajas:

- Es muy sencillo: No necesitas seleccionar créditos ni invertir manualmente, ya que todo funciona de forma automática.

- Disponible a diario: Puedes acceder a tu saldo en cualquier momento, normalmente se abona en el plazo de un día laborable.

- Ingresos pasivos: Los intereses se abonan diariamente en tu cuenta. ¡Me encanta este tipo de ingresos regulares!

Lo que debes saber:

- Aunque Bondora es uno de los proveedores P2P más consolidados, eso no significa que la inversión esté completamente libre de riesgos. Aunque las provisiones amortiguan las pérdidas, sigue siendo una inversión en créditos.

A pesar de ello, Bondora lleva más de 17 años en el mercado y cuenta ya con 500 000 inversores. En total, hasta la fecha se han invertido 1700 millones de euros y se han pagado alrededor de 159 millones de euros en beneficios. ¡Esto la convierte sin duda en una plataforma estable!

2. Mantén la flexibilidad: Elige activamente y obtén altos rendimientos con Mintos.

Si te gusta gestionar tus inversiones de forma más específica, Mintos es una opción interesante. Como una de las plataformas P2P más grandes de Europa, te permite invertir en carteras de crédito de una amplia variedad de proveedores. Entre ellas se incluyen créditos al consumo y empresariales de muchos países. Me parece especialmente práctico que puedas elegir entre la inversión totalmente automática (Auto-Invest) o la selección manual.

Ventajas:

- Alto rendimiento: Dependiendo del perfil de riesgo, es realista esperar entre un 6 % y un 15 % anual.

- Garantía de recompra: Muchos prestamistas se hacen cargo de las recompras en caso de retrasos en los pagos.

- Automatización flexible: Tú decides si configurar la inversión automática según tus criterios o si prefieres invertir manualmente.

- Alta diversificación: Tu capital se distribuye entre diferentes prestatarios y regiones, lo que reduce tu riesgo.

Lo que debes saber:

- En el pasado se produjeron impagos por parte de los prestamistas, por lo que algunos reembolsos se retrasaron o solo se recibieron parcialmente.

- Mintos ofrece muchas posibilidades, pero por eso mismo es algo más complejo de manejar. Debes tener en cuenta que necesitarás un cierto tiempo para familiarizarte con él o empezar con cantidades pequeñas.

3. Intereses sostenibles en Ventus Energy

Ventus Energy te ofrece la posibilidad de invertir directamente en proyectos relacionados con las energías renovables y las infraestructuras energéticas, como la energía eólica, la energía fotovoltaica o el almacenamiento de energía. De este modo, contribuyes activamente a la transición energética y, a cambio, recibes pagos periódicos de intereses.

Ventajas:

- Atractivos rendimientos objetivo de aproximadamente el 17 % anual.

- Créditos diarios de intereses que puedes reinvertir directamente

- Alta transparencia en todos los proyectos y opciones de recompra ofrecidas.

Lo que debes saber:

- Ventus Energy no es adecuado para pequeñas cantidades, ya que la inversión mínima suele ser de 1000 €.

- Los proyectos energéticos están sujetos a las fluctuaciones del mercado y de los precios, por lo que debes tener en cuenta que el riesgo es mayor en este caso.

Ventus Energy se encuentra actualmente en proceso de reestructuración y no acepta nuevos inversores ni inversiones. Por eso, voy a invertir mi nuevo dinero en Monefit. Como regalo de bienvenida, recibirás aquí 5 € + un bono del 0,75 % (90 días).

Propuesta de cartera de inversión para funcionarios públicos

En mi cartera puedes ver cómo, con una combinación de diferentes clases de activos, no solo acumulo patrimonio a largo plazo, sino que también obtengo ingresos mensuales adicionales. Puedes adoptarlo tal cual o adaptarlo a tus necesidades específicas, el sistema subyacente sigue siendo el mismo:

- el mayor rendimiento posible con un riesgo moderado,

- Retornos regulares para una mayor flexibilidad.

- Automatizar al máximo las inversiones financieras.

Dependiendo de tu disposición al riesgo y de tu situación personal, puedes diseñar tu inversión de diferentes maneras. Mientras que algunos prefieren la estabilidad, otros tal vez deseen añadir inversiones más prometedoras con un poco más de riesgo.

Aquí hay dos variantes de cómo puede ser una combinación, ambas con un alto grado de automatización y con el objetivo de obtener ingresos pasivos:

1. Cartera conservadora para garantizar la seguridad y la estabilidad

| Anexo | Porcentaje en la cartera | Objetivo |

| ETFs | 70 % | Crecimiento estable y a largo plazo. |

| Préstamos P2P | 20 % | Flujo de caja regular |

| Criptos | 5 % | Impulsor adicional del rendimiento |

| Cuenta de ahorros | 5 % | Reserva para emergencias |

2. Cartera ofensiva centrada en la rentabilidad

| Anexo | Porcentaje en la cartera | Objetivo |

| ETF y acciones individuales | 50 % | Crecimiento global a largo plazo |

| Préstamos P2P | 25 % | Ingresos periódicos por intereses |

| Criptos | 20 % | Alto potencial de rendimiento con mayor riesgo |

| Cuenta de ahorros | 5 % | Reservas a corto plazo para emergencias |

Por qué esta combinación es una inversión financiera sensata para los funcionarios:

- Los ETF constituyen la base de tu cartera. Te beneficias a largo plazo del crecimiento económico mundial, con un riesgo calculable y fluctuaciones relativamente moderadas entre medias.

- El P2P genera ingresos adicionales. Los pagos periódicos de intereses te proporcionan liquidez y estabilizan tus ingresos sin que tengas que hacer un gran esfuerzo.

- Las criptomonedas son mucho más volátiles, pero pueden aumentar considerablemente el rendimiento total de tu cartera.

- Tu cuenta corriente es tu red de seguridad financiera para casos de emergencia absoluta.

Puedes incorporar concretamente estos productos:

- ETF: En mi cartera tengo una combinación de ETF de países industrializados y emergentes, como Vanguard FTSE Developed World e iShares Core MSCI World, así como Vanguard FTSE Emerging Markets / iShares Core Emerging Markets. Esta combinación te permite invertir en países industrializados consolidados y, al mismo tiempo, beneficiarte de las oportunidades de crecimiento en los países emergentes.

- Préstamos P2P: Para obtener rendimientos sólidos con un riesgo medio, puedes invertir, por ejemplo, en Bondora Go & Grow o Mintos. Ambos proveedores son muy fáciles de usar, están consolidados en el mercado y te facilitan la inversión automatizada. ¡Esto te ahorra tiempo y te reporta intereses!

- Criptomonedas: Como pequeña adición, las criptomonedas pueden aumentar significativamente tu rendimiento total. Si no quieres participar en el day trading, puedes utilizar Binance, por ejemplo. Personalmente, estoy muy satisfecho con la plataforma, ya que me ofrece una amplia selección de monedas y facilita la compra y la tenencia sin que tenga que dedicarle mucho tiempo.

Mi conclusión: Inversiones financieras rentables en lugar de cuentas de ahorro a la vista.

Una inversión financiera estable para funcionarios públicos funciona mejor con una cartera bien planificada. Aunque tengas unos ingresos fiables, es importante que hagas rendir tu capital, sobre todo si los aumentos salariales son escasos.

Con los ETF, los préstamos P2P y una pequeña parte en criptomonedas, crearás una base sólida a largo plazo. Te beneficiarás del crecimiento económico mundial, recibirás créditos de intereses periódicos y no tendrás que seguir diariamente las noticias bursátiles.

La automatización te ahorra la mayor parte del trabajo y reduce el riesgo gracias a una amplia diversificación. Cuanto antes empieces, más rápido podrás multiplicar tu dinero y aprovechar el efecto bola de nieve.

FAQ – Preguntas frecuentes