¿Quieres saber cuál de estos dos proveedores te ofrece más intereses, planes de ahorro, seguridad, centros de negociación, cashback, menores costes o la mejor app? Analizaremos todos estos aspectos y más en la gran comparativa de hoy entre Scalable Capital vs Trade Republic, ¡Para que sepas qué corredor se adapta mejor a ti y a […]

Comparación de grandes planes de ahorro: tus principales inversiones (2024)

¿Invertir cantidades relativamente pequeñas y abonar tu futuro financiero? ¿Crear una compensación independiente de la inflación y así entrar en los próximos años de crisis con tranquilidad? ¿Crear unos ingresos pasivos? La respuesta a estas preguntas es: planes de ahorro. Para que no tengas que vagar sin rumbo por la jungla de cientos de planes de ahorro diferentes que se ofrecen, este artículo es una comparativa de planes de ahorro para ayudarte en tu búsqueda.

Los hechos más importantes en pocas palabras:

- Los planes de ahorro estarán entre las clases de activos más populares en 2024

- Su popularidad está aumentando, especialmente entre los inversores más jóvenes, debido a las bajas inversiones iniciales

- Los distintos tipos de planes de ahorro ofrecen sus respectivas ventajas e inconvenientes, en función de la finalidad de la inversión

Qué es un plan de ahorro

La palabra se utiliza a menudo, aunque no todo el mundo sepa exactamente qué es en realidad un plan de ahorro. Es hora de examinar más detenidamente la definición exacta.

En realidad, un plan de ahorro no es más que un contrato entre un inversor (tú) y un banco o una empresa. El contrato prevé que realices pagos regulares a una inversión de tu elección. Estas inversiones pueden variar mucho. Van desde Titulos de valor y fondos hasta ETFs sostenibles.

El importe del depósito depende de ti. Algunos bancos o sociedades de capital exigen una aportación mínima, mientras que otros (especialmente los llamados neobrokers) confían en que puedas invertir regularmente desde tan sólo un euro al mes. Los objetivos de los planes de ahorro pueden ser completamente diferentes:

- Ahorro activo mediante aportaciones a un plan de ahorro. El objetivo no es simplemente dejar tu dinero a un lado, donde pierde dinero, sino compensar la inflación invirtiendo activamente en un plan de ahorro y mantener así el valor de tu dinero.

- Cada vez son más los inversores que sueñan con una previsión para la jubilación comparativamente elevada (la llamada pensión de capitalización) a través de sus planes de ahorro. Ahorrando continuamente y, en el mejor de los casos, aumentando el dinero de los planes de ahorro, el objetivo es constituir una reserva

- El objetivo final, que se considera simplemente «el sueño», es acumular unos ingresos pasivos mediante planes de ahorro. La idea que subyace a esta fuente adicional de ingresos es acumular una renta pasiva a partir de los rendimientos que obtienes invirtiendo.

Sea cual sea tu objetivo o motivación para iniciar un plan de ahorro, leer este artículo te pondrá en el buen camino. ¡Ahora querrás descubrir cuáles pueden ser los distintos tipos de planes de ahorro!

98/100

Puntos

1.300 ETF aptos para planes de ahorro

controlada por BaFin

4% de interés para nuevos clientes

AL PROVEEDOR*

5 Diferentes tipos de planes de ahorro

Como ya se ha dicho, los tipos de planes de ahorro pueden ser muy variados. Ahora deberías tener una idea precisa de los planes de ahorro que existen y de sus correspondientes ventajas e inconvenientes.

Plan de ahorro bancario

El plan de ahorro bancario se considera la «madre de todos los planes de ahorro». El punto de partida, por así decirlo, de todos los planes de ahorro posteriores. La idea básica es que los bancos celebren un contrato con sus clientes que incluya una cuota de ahorro mensual fija, un tipo de interés fijo garantizado anualmente o un tipo de interés variable. Por tanto, cuando se celebra el contrato, ya se conoce el importe que se puede esperar al final del plazo.

En realidad, este tipo de planes de ahorro sólo existen muy de vez en cuando, pero siguen existiendo. Las cajas de ahorros, en particular, ofrecen el llamado «ahorro premium».

| Ventajas | Desventajas |

| Tipos de interés fijos e importes previstos | Descuento muy bajo en algunos casos, por lo que el importe final es bastante bajo |

| Independiente de las influencias económicas | Muy inflexible – la salida anticipada en parte no es posible / sensata y no hay reacción a los cambios del mercado |

| Bancos «clásicos» en lugar de neobrokers | Depende del banco con el que se tenga el plan de ahorro – ten en cuenta el riesgo de insolvencia |

El plan de ahorro en acciones

Este plan de ahorro consiste en ahorrar en una sola acción a intervalos mensuales. Así, en lugar de enviar cada mes una determinada cantidad a tu banco, inviertes a través de un denominado broker. Este corredor concreto te ofrece entonces la oportunidad de comprar acciones. Con la mayoría de los corredores, y especialmente con los neo-corredores como los dos mayores corredores alemanes Scalable Capital vs Trade Republic, puedes incluso hacerlo casi gratuitamente.

Dependiendo de lo elevada que deba ser tu orden de ahorro mensual, por supuesto sólo comprarás una fracción de acción. Como resultado, puedes invertir en cualquier empresa, incluso en gigantes tecnológicos como Apple o Nvidia.

Además del dividendo de la empresa, también debes prestar atención al crecimiento anual y a la capitalización bursátil. Piensa detenidamente qué empresa debes incluir en tu plan de ahorro en acciones. Quizá te identifiques con una empresa en particular o con otra.

| Ventajas | Desventajas |

| Los dividendos elevados pueden generar ingresos pasivos adicionales. | Elegir la empresa adecuada a menudo puede ser abrumador, por lo que puedes precipitarte en tomar una decisión o no tomarla en absoluto. |

| Invirtiendo en fracciones de acciones, puedes realizar inversiones específicas en cualquier empresa. | Al centrarte en una sola acción, dependes mucho de ella. Las crisis u otros cambios pueden tener un gran impacto en tu plan de ahorro. |

| Más flexible que un contrato de ahorro bancario, ya que puedes hacer tus propias inversiones, sobre todo con los neobrokers. | Invertir en una sola acción es una invitación a apostar. Estás al acecho y siempre encuentras una acción que, después de todo, podría ser más adecuada. Sin embargo, cambiar y reorganizar constantemente tu plan de ahorro es cualquier cosa menos sensato. |

95/100

Puntos

Muy buena app

Acciones y planes de ahorro desde sólo 1 euro

3,75% de interés sobre la cuenta de compensación

AL PROVEEDOR*

El plan de ahorro del fondo

¿Qué es un fondo y cómo funciona el ahorro en fondos? Puedes pensar en un fondo como un gran bote que contiene una gran variedad de acciones y bonos. Un gestor de fondos negocia con el dinero del inversor y compra y vende acciones para que el fondo siga siendo rentable.

El gestor del fondo y su equipo son, por tanto, responsables de la gestión y del rendimiento positivo de tu plan de ahorro. También puedes comprar fondos a través de cualquier tipo de intermediario. Pero cuidado: no todos los fondos son adecuados como variante del plan de ahorro.

Puedes elegir tu fondo en función de varias características. O bien tienes un inversor de confianza que tiene su propio fondo. Ejemplos destacados de ello serían Warren Buffett o Frank Thelen. O bien puedes fijarte en la rentabilidad reciente del fondo y decidir si los activos y las decisiones de inversión se adaptan a ti.

| Ventajas | Desventajas |

| Experiencia del gestor del fondo. Básicamente hacen el trabajo de invertir por ti. Esto suele ser una gran ventaja si alguien es realmente bueno en lo que hace. | Los efectos secundarios de un fondo gestionado son a veces los elevados costes debidos a las comisiones de gestión del fondo y a la carga inicial. |

| En comparación con un plan de ahorro en acciones, tienes una gran diversificación. Puede tratarse de muchas acciones distintas, pero también de distintos activos, como acciones, oro, etc. | Dependes de tu gestor de fondos. Al invertir en su fondo, confías en que tome las decisiones correctas. Si no es así, el valor de tu plan de ahorro puede caer. |

| La diversificación que acabamos de mencionar significa simplemente que tienes un riesgo menor con una posibilidad parcialmente constante de obtener un dividendo mayor. | También eres bastante inflexible con esta variante. Por supuesto, tienes la opción de invertir en otros fondos en cualquier momento, pero el equipo del gestor del fondo toma las decisiones por ti sin que puedas influir en ellas. |

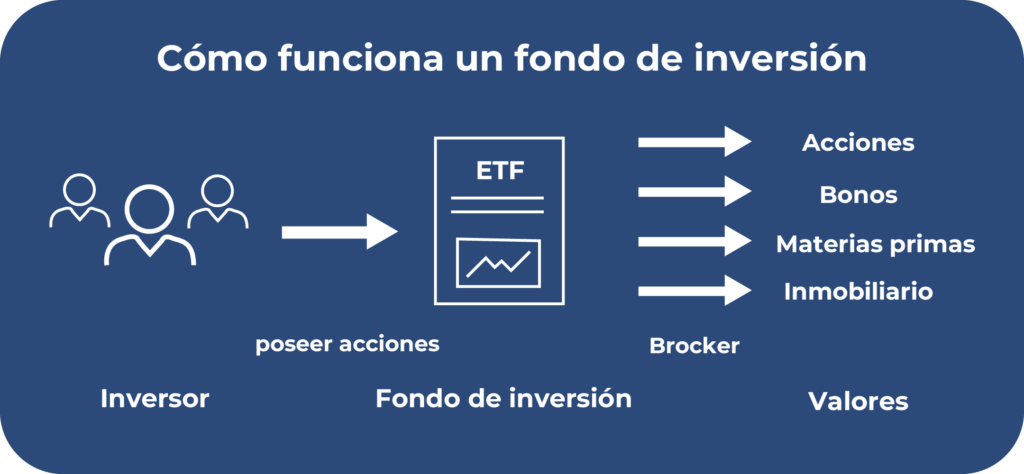

El plan de ahorro ETF

Un ETF es la alternativa más rentable a los fondos tradicionales. El principio es básicamente el mismo: las inversiones se realizan en varias acciones (en fracciones). Los ETF son una réplica de los fondos indexados cotizados en Bolsa. Siguen la evolución de un índice, como el IBEX 35 o el MSCI World Index. Las acciones que cotizan en él se incluyen en una lista y, en función de cómo cambie este índice, también cambia el ETF.

Los ETF se han hecho cada vez más populares, sobre todo en los últimos años. Cada comparación de planes de ahorro ETF trata de encontrar el mejor ETF para los distintos inversores. Al igual que los fondos, los ETF pueden ser más o menos arriesgados, según el índice que sigan.

| Ventajas | Desventajas |

| Costes bajos, algunos proveedores incluso no cobran comisión alguna por invertir en ETF. Como no se gestionan, también se elimina esta posible partida de costes. | El plan de ahorro ETF está en cierto modo “abandonado a su suerte”. Según su orientación, los índices están completamente a merced de la economía. Esto se aplica en particular a los ETF que siguen el mercado económico mundial. |

| Tienes la máxima independencia, el índice respectivo no está supervisado por humanos, sino que actúa automáticamente. | Se recomienda cierta cautela con los llamados “ETF temáticos”. A veces se basan en simples temas de tendencia y no son un índice real. Algunos ejemplos serían los ETF de criptomonedas, etc. |

| Por lo demás, obtienes las mismas ventajas que cuando inviertes con fondos. Posibles dividendos elevados, amplia diversificación, etc. | |

| Los ETF establecidos tienen un efecto coste medio inferior en algunos casos debido al elevado número de inversores por ETF |

El plan de ahorro Riester

Ha caído en descrédito recientemente, pero solía ser el plan de ahorro estrella: El plan de ahorro Riester. Este modelo es un plan de ahorro subvencionado por el Estado para inversiones de capital seleccionadas. Pueden ser fondos, pólizas de seguros y planes de ahorro bancarios. El plan de ahorro Riester es conocido por ser muy conservador. La subvención consiste en desgravaciones y posiblemente incluso beneficios fiscales.

En realidad, el proceso de ahorro es el mismo que el de todos los planes de ahorro de fondos presentados hasta ahora. Los inversores pagan una cantidad de su elección al plan de ahorro Riester y el fondo gestionado invierte los activos de sus inversores.

| Ventajas | Desventajas |

| El plan de ahorro está sólidamente subvencionado por el gobierno. Esto significa una estabilidad relativamente alta. No dependes de acciones individuales ni de bancos. | Las inversiones extremadamente conservadoras son a veces un factor disuasorio. El plan de ahorro Riester se niega a veces a tener un éxito real y a ser una inversión que merezca la pena. |

| Invertir ofrece a los inversores una serie de ventajas fiscales. Por ejemplo, es posible deducir fiscalmente el plan de ahorro y disfrutar de beneficios fiscales adicionales en lugar de desgravaciones. Una de las ventajas de las subvenciones estatales. | Los sistemas de fondos y ETF son fáciles de entender, pero el plan de ahorro Riester es otra historia. Muchas formas diferentes de inversión, etc., dificultan a menudo que el profano entienda exactamente lo que ocurre con su dinero. |

| Las tarifas son a veces elevadas, pero varían mucho de un proveedor a otro. En general, sin embargo, los costes no son realmente proporcionales a los resultados, en su mayoría decepcionantes. |

Comparación del gran plan de ahorro

Ahora has recibido una visión realmente detallada de muchos planes de ahorro posibles. Pero antes de pasar a la gran comparación, unas palabras sobre la selección de los planes de ahorro y la siguiente evaluación.

Por supuesto, hay otros modelos en los que podrías ahorrar con un modelo similar a un plan de ahorro. Sin embargo, los modelos presentados aquí son probablemente los planes de ahorro más populares y de mayor éxito. Sin embargo, el plan de ahorro Riester no se incluye en la comparación. La pensión Riester es una idea apasionante, pero sencillamente ya no está en sintonía con los tiempos.

Debes obtener una visión honesta y filtrar el plan de ahorro más adecuado para ti. Por muchos consejos que recibas, al final es tu gusto o tu referencia personal lo que determina qué modelo eliges.

En la comparación, nos fijamos en 3 categorías: Flexibilidad / autodeterminación, aquí nos fijamos en la medida en que puedes influir en el desarrollo del plan de ahorro. La segunda categoría es la estabilidad, que examina las perspectivas de futuro del plan de ahorro respectivo y la seguridad con que puedes planificar con ellas. La última categoría se refiere a los costes del respectivo plan de ahorro y cuánto puedes esperar pagar.

Categoría 1: Flexibilidad / autodeterminación:

| Plan de ahorro bancario | Plan de ahorro en acciones | Plan de ahorro de fondos | Plan de ahorro ETF |

| El plan de ahorro bancario es el menos flexible de nuestra lista. Cuando firmas un contrato, al final recibes la cantidad predeterminada. No tienes oportunidad de decidir nada por ti mismo. | Con un plan de ahorro participativo, por supuesto tienes mucho donde elegir y eres muy flexible al principio, ya que se trata de elegir tu participación. Sin embargo, una vez que has hecho tu elección, estás vinculado a ella y no debes cambiar de opinión tan rápidamente. | El plan de ahorro en fondos ofrece un poco más de flexibilidad. La gestión activa de los fondos permite cualquier composición de las inversiones. Sin embargo, una vez que te hayas decidido, otros tomarán la decisión por ti. | El plan de ahorro con probablemente la mayor flexibilidad. Nadie toma la decisión por ti, ¡pero tú puedes elegir el índice que más te convenga! |

En general, la cuestión de la flexibilidad con los planes de ahorro es bastante difícil. Una vez que te hayas decidido por un plan de ahorro, es aconsejable ahorrar en él durante al menos 15 años. Sólo así podrás equilibrar las altas y las bajas. Sin embargo, un plan de ahorro ETF te ofrece la mayor flexibilidad posible.

Categoría 2: Estabilidad

| Plan de ahorro bancario | Plan de ahorro en acciones | Plan de ahorro de fondos | Plan de ahorro ETF |

| En términos de estabilidad, el plan de ahorro bancario destaca positivamente. Sabes exactamente lo que puedes esperar al principio y lo que recibirás al final. No hay imprevistos ni nada parecido. | Probablemente el plan de ahorro más volátil de la lista. Al invertir en una sola acción, estás completamente expuesto a sus fluctuaciones. Por supuesto, algunas acciones son más estables que otras, pero en general son muy volátiles. | Por supuesto, el plan de ahorro de fondos está expuesto a las fluctuaciones económicas generales, pero puede funcionar bien contra ellas mediante una gestión activa. | Como no hay ningún gestor que controle el ETF, está expuesto al 100% a las fluctuaciones de sus acciones. Los ETF temáticos, en particular, están muy expuestos a ello. |

En términos de estabilidad, destacan el plan de ahorro bancario y el plan de ahorro de fondos. Por supuesto, el plan de ahorro bancario es algo más estable, pero la gestión activa hace que el plan de ahorro fondo no tenga nada que ocultar.

Categoría 3: Costes

| Plan de ahorro bancario | Plan de ahorro en acciones | Plan de ahorro de fondos | Plan de ahorro ETF |

| Desgraciadamente, los planes de ahorro bancarios se asocian a veces a costes más elevados. Los bancos pagan bien por este servicio y cobran las comisiones correspondientes. | Normalmente puedes crear un plan de ahorro participativo relativamente barato o incluso gratuito. No necesitas a nadie para gestionar este plan de ahorro. Eres más o menos tu propio jefe. | A menudo se asocia a costes y comisiones más elevados. Debido a los gestores, este plan de ahorro es probablemente uno de los más caros. Los inversores conocidos, en particular, reciben una buena remuneración por sus servicios. | La situación aquí es similar a la del plan de ahorro en acciones. Las comisiones son escasas o nulas. |

Al invertir de forma independiente, lo que elimina los costosos gastos de gestión, los planes de ahorro en acciones y ETF son los más rentables.

93/100

Puntos

Hasta 20 acciones gratuitas (01.07.-31.10.2024)

Hasta el 5,4% anual para depósitos en EUR

Mediana de 79 euros - 529 euros de las acciones gratuitas (01.07.-31.10.2024)

AL PROVEEDOR*

Conclusión sobre la comparación de planes de ahorro: ganadores y perdedores

Los planes de ahorro son el futuro de las pensiones inteligentes. Eso es innegable. En este artículo, has oído hablar mucho de los distintos tipos y formas de planes de ahorro, de los pros y los contras de cada uno y hemos hecho la gran comparación de los planes de ahorro.

Ha quedado claro que hay gustos diferentes y que cada cual debe ahorrar en un plan de ahorro que le convenga. Si la seguridad y la estabilidad son importantes para ti, incluso un contrato de ahorro bancario clásico es una opción. Si en cambio quieres confiar en un experto y en su experiencia, un plan de ahorro en fondos sería una opción. Si buscas algo independiente con costes bajos, un plan de ahorro ETF también es una opción. La elección depende totalmente de ti.

¿Quizá también te interesan los temas «Comparación de brokers», «Invertir en préstamos P2P»? Infórmate aquí.

FAQ – Preguntas frecuentes

Sobre nuestro autor

Aleks Bleck es el rostro de Northern Finance y ya era accionista, prestamista e inversor en ETF a los 18 años. Su actividad se centra en los préstamos P2P y los ETF pasivos. Aleks fundó Northern Finance en 2017 mientras estudiaba Administración de Empresas en Luneburgo.

Creó el canal de YouTube junto con su trabajo principal en banca de inversión y corporativa antes de centrarse finalmente en Northern Finance a tiempo completo.

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Imagina que inviertes todo tu dinero durante muchos años y ahorras para alcanzar un objetivo concreto. De repente, tu cartera está en números rojos y pierdes todos tus activos. Este es un escenario que los principiantes en bolsa temen especialmente. Pero, ¿es esto posible si inviertes en ETF? En este artículo, descubrirás qué riesgos debes […]

Los ETF de mercados emergentes son una opción de inversión fascinante pero también desafiante para muchos inversores. Estos mercados ofrecen la posibilidad de obtener grandes rendimientos, pero también están asociados a mayores riesgos. En este artículo, te presentamos los mejores ETF que cubren los mercados actuales. Juntos, te proporcionaremos los conocimientos que necesitas para tomar […]