Son los neobrokers más baratos del mercado alemán e incluso pagan intereses por su capital, pero ¿cuál es mejor? Scalable Capital vs. Trade Republic es la pregunta que mueve a muchos inversores. Hemos puesto a los dos populares proveedores bajo el microscopio y comparado funciones, costes y servicios. También examinamos el tema de los intereses. […]

¡Esto es lo que te costará tu ETF a lo largo de los años!

Los ETF son populares, entre otras cosas, por sus costes comparativamente bajos. Pero, ¿qué comisiones debemos esperar realmente, hasta qué punto son favorables los planes de ahorro y qué parte de nuestro rendimiento se lo comen realmente las comisiones de las inversiones a largo plazo?

Si te interesan estos análisis o simplemente buscas los últimos consejos y trucos sobre tus finanzas, también deberías echar un vistazo a nuestro foro gratuito sobre préstamos personales. Aquí podrás intercambiar ideas con otros inversores y mantenerte al día de las últimas novedades.

Costes del ETF frente al rendimiento neto

Cuando invertimos nuestro dinero y asumimos riesgos, no lo hacemos por diversión: ¡queremos obtener beneficios! Por tanto, es lógico que evitemos todas las influencias que reduzcan nuestros beneficios siempre que sea posible.

Junto con los impuestos y las comisiones de los intermediarios y los bancos, son sobre todo los costes de los distintos productos financieros en sí los que hacen que disminuyan nuestros ingresos. Sin embargo, los ETF han supuesto una mejora significativa en este sentido en los últimos años.

Esto se debe a que estos fondos no requieren un gran equipo para gestionarlos: Siguen índices basados en reglas predefinidas. Como esto funciona en gran medida de forma automática, un ETF puede salir adelante con costes significativamente más bajos que un producto gestionado activamente.

Sin embargo, “bajo” no es “gratis” e incluso con los ETF, los costes pueden sumar. Además, los distintos ratios y las diferentes opciones de compra suelen causar confusión entre los inversores.

Justo en tendencia: el plan de ahorro

Los ETF pueden añadirse a tu propia cartera mediante una compra única y periódica o a través de una suscripción a un plan de ahorro; ambas opciones implican costes diferentes. Como actualmente gozan de gran popularidad, hoy queremos examinar más de cerca los planes de ahorro.

Aquí se invierte una cantidad fija en el ETF deseado a intervalos regulares, normalmente mensuales, trimestrales o semestrales. También son posibles cantidades menores, que pueden ser incluso inferiores al precio de una unidad del ETF. El inversor adquiere entonces participaciones del producto poco a poco.

Para analizar mejor los costes, tomemos dos ejemplos diferentes: Al Inversor A le gustaría invertir 250 euros al mes en el ETF iShares Core MSCI World, mientras que el Inversor B está dispuesto a invertir 500 euros.

Ejemplo 1: 250 euros en el plan de ahorro

El inversor A utiliza un plan de ahorro para los 250 euros que quiere invertir cada mes. Esto le costará un 1,5%. No he elegido esta cantidad de ejemplo por casualidad: Es lo que cobran actualmente los brokers “tradicionales” como Comdirect o Commerzbank. Esto supone unos gastos de 3,75 euros al mes o 45 euros al año.

También se cobran gastos por el propio ETF. El iShares Core MSCI World cobra un 0,2 % anual. Para que nuestro ejemplo sea aún más claro, supongamos también que este ETF nos ofrece un tipo de interés anual del 6 %.

Al cabo de cinco años, el inversor A ha ahorrado 17.000 euros de esta forma. Al cabo de diez años, ya tiene 38.000 y al cabo de 15 años ya tiene 65.000. Si nuestro inversor aguanta 20 años, puede esperar la friolera de 99.000 euros.

Como nuestro depósito mensual permanece constante, los gastos del plan de ahorro no cambian. Al cabo de 20 años, el inversor A ha perdido un total de 900 euros debido a estas comisiones, que se muestran en azul en nuestro gráfico.

En cambio, los costes de la ETF han aumentado naturalmente con el incremento del capital. Al cabo de 20 años, suman 2.600 euros, como puedes ver en la línea naranja.

Esto da como resultado los siguientes costes totales (TER):

- 334 euros a los cinco años

- 926 euros a los diez años

- 1.900 euros a los 15 años y

- 3500 euros después de 20 años

Ejemplo 2: 500 euros en el plan de ahorro

A continuación, veamos los costes de un ETF en un plan de ahorro si podemos invertir 500 euros al mes. El inversor B invierte el doble y, por supuesto, tiene que pagar el doble de comisiones del plan de ahorro: 7,50 euros al mes o 90 euros al año.

Los demás valores también se duplican aproximadamente, de modo que al cabo de cinco años habremos ahorrado 34.000 euros y al cabo de diez años 76.000 euros. Si invertimos a este ritmo durante 15 años, obtendremos 130.000 euros y al cabo de 20 años nos esperarán 198.000 euros.

¡Puede ser incluso más barato!

Gracias al mercado actual, mucho más abierto, y a las ofertas de numerosos “neobrokers”, los costes de los ETF para los planes de ahorro han disminuido drásticamente. Un buen ejemplo de ello es Smartbroker, que cobra sólo 80 céntimos por la ejecución de un plan de ahorro y ninguna comisión por orden.

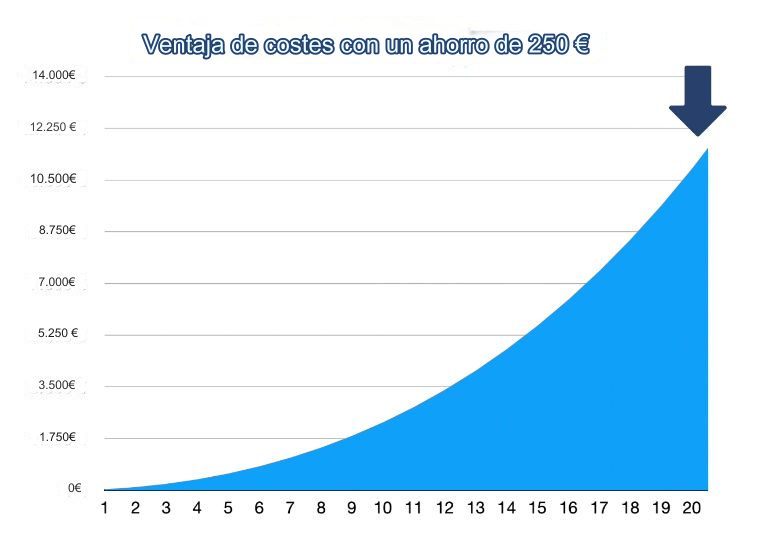

La diferencia de algo menos de 3 euros de ahorro al mes se nota rápidamente: Al cabo de cinco años, ¡el inversor A ya puede decir que tiene 600 euros más! A los diez años ya son 2.400 euros, a los quince ya son 5.900 euros. Con una inversión de veinte años, ¡llega a la increíble cifra de 11.600 euros!

Después de 20 años, tenemos 11.600 euros más en nuestra cuenta de custodia gracias a la ventaja de precio de Smartbroker. Y eso sólo porque nos hemos ahorrado 3 euros al mes en comisiones. Esto se debe a que el dinero ahorrado fluye directamente al ETF en lugar de a sus costes y vuelve a ganar intereses directamente. Genera ingresos para nosotros en lugar de ir a parar a los bolsillos de tu broker.

Si reducimos nuestros costes al mínimo de esta forma, el efecto es aún más notable a 500 euros al mes. En este caso, las comisiones por ejecutar el plan de ahorro no se duplican, sino que sólo aumentan en 20 céntimos a un euro.

Debido al precio favorable del Smartbroker, en este escenario ya podemos obtener una ventaja de 1.300 euros al cabo de cinco años. Esta cifra aumenta a 5.400 euros a los diez años, a 13.00 euros a los 15 años y a la friolera de 25.000 euros a los 20 años.

Esta ventaja resulta especialmente clara si la comparamos con la suma mensual: Después de 20 años, tenemos el equivalente a 50 meses de depósito adicional. Con uno de los corredores más caros, este dinero lo perderíamos.

Costes ocultos de los ETF: Spread y co.

Además de los costes del plan de ahorro y las comisiones del propio ETF, lamentablemente tenemos que estar preparados para otros costes. Entre ellos está, por ejemplo, el diferencial, que depende del lugar de ejecución del respectivo producto financiero.

Por ejemplo, si compras ETF que incluyen acciones estadounidenses, el horario de apertura de las bolsas de EE.UU. es importante. Si están cerradas, los corredores correspondientes cobran una comisión de cobertura: el diferencial.

Por tanto, estos costes de ETF son menores si operas entre las 15:30 y las 22:00, ya que las bolsas están abiertas regularmente durante este periodo. En caso de duda, no dudes en preguntar a tu corredor cómo se regula esto exactamente.

Otros costes, a menudo ocultos, son las comisiones por cuentas de custodia o custodia, que cobran algunos corredores. Debido a la presión competitiva del sector, estos gastos son cada vez menos frecuentes, pero no pueden descartarse por completo.

Algunos corredores también ofrecen intereses negativos sobre los saldos de efectivo excesivos. Sin embargo, suelen estar vinculados a un periodo determinado (por ejemplo, -0,5 % de interés si tu dinero lleva más de 6 meses en tu corredor y no se ha invertido), que debes conocer y evitar en consecuencia.

Mis recomendaciones

Como ha demostrado nuestro ejemplo de cálculo, incluso los ahorros más pequeños en comisiones de planes de ahorro pueden sumar enormes sumas al cabo de poco tiempo. Por tanto, al comprar un ETF, ¡es esencial tener en cuenta los costes!

Dado que incluso los ahorros más pequeños merecen claramente la pena, recomiendo claramente utilizar uno de los neobrokers de bajo coste, como Smartbroker, si quieres comprar ETFs con planes de ahorro.

Nuestra recomendación

Los 3 mejores brokers para cuentas de custodia

Hemos seleccionado para usted nuestros 3 mejores corredores. Para obtener informes detallados sobre su experiencia, también puede consultar nuestros artículos sobre los proveedores. Si hace clic en los logotipos, accederá al sitio web del proveedor correspondiente*.

*Enlaces de afiliados. Si te registras a través de estos enlaces apoyas nuestro proyecto y no incurrirás en ningún coste adicional

Sobre nuestro autor

Aleks Bleck es el rostro de Northern Finance y ya era accionista, prestamista e inversor en ETF a los 18 años. Su actividad se centra en los préstamos P2P y los ETF pasivos. Aleks fundó Northern Finance en 2017 mientras estudiaba Administración de Empresas en Luneburgo.

Creó el canal de YouTube junto con su trabajo principal en banca de inversión y corporativa antes de centrarse finalmente en Northern Finance a tiempo completo.

¿Quieres mantener económicamente a tu familia, invertir dinero para tus hijos, aumentar tu pensión o simplemente conseguir una mayor rentabilidad y por eso has decidido invertir en ETF? ¡Estupendo! Si ahora estás buscando un fondo adecuado para ti, este artículo te resultará especialmente útil. Te mostraremos qué aspectos debes tener en cuenta en tu búsqueda […]

En los últimos años, la protección del clima ha cobrado cada vez más importancia y la cuestión del cambio climático ha pasado a ocupar un lugar central. La transición energética debería llevar a los países a abandonar los combustibles fósiles y centrarse en las energías renovables. Por ello, los inversores se preguntan si pueden beneficiarse […]