Ils sont les néo-courtiers les moins chers du marché allemand et paient même des intérêts sur ton capital, mais qui est le meilleur ? Scalable Capital vs. Trade Republic est la question qui taraude de nombreux investisseurs ! Nous avons examiné les deux prestataires populaires et comparé les fonctions, les coûts et les prestations. En […]

Voilà ce que te coûtera ton ETF au fil des années !

Les ETF sont appréciés, entre autres, pour leurs frais peu élevés. Mais à quelles charges devons-nous réellement nous attendre, à quel point les plans d’épargne sont-ils avantageux et quelle part de notre rendement est en fait absorbée par les frais lors d’investissements à long terme ?

Si tu es intéressé(e) par ce type d’analyse ou si tu cherches simplement des trucs et astuces actuels concernant tes finances, tu devrais aussi consulter notre forum gratuit sur le prêt personnel. En effet, tu peux y échanger des informations avec d’autres investisseurs et te tenir constamment au courant des dernières nouvelles.

Frais d’ETF vs. rendement net

Lorsque nous investissons notre argent et prenons des risques, nous ne le faisons naturellement pas pour le plaisir – nous voulons voir un rendement ! Il est donc normal que nous évitions, dans la mesure du possible, toute influence susceptible de réduire nos bénéfices.

Avec les impôts et les frais de courtage et de banque, ce sont surtout les coûts des différents produits financiers eux-mêmes qui réduisent nos revenus. Les ETF ont tout de même permis une nette amélioration dans ce domaine au cours des dernières années.

En effet, ces fonds n’ont pas besoin d’une grande équipe pour les gérer : Ils reproduisent des indices à l’aide de règles prédéfinies. Étant donné que cela fonctionne en grande partie automatiquement, un ETF peut s’en sortir avec des coûts nettement inférieurs à ceux d’un produit géré activement.

Toutefois, “faible” ne signifie pas “gratuit” et même pour les ETF, les frais peuvent s’accumuler. De plus, les différents ratios et les différentes possibilités d’achat créent souvent la confusion parmi les investisseurs.

Très tendance : le plan d’épargne

Il est possible d’intégrer des ETF dans son portefeuille par le biais d’un achat individuel régulier ou d’un abonnement à un plan d’épargne, les deux étant liés à des coûts différents. Comme ils jouissent actuellement d’une grande popularité, nous allons aujourd’hui nous pencher sur les plans d’épargne.

Dans ce cas, un montant fixe est investi dans l’ETF souhaité à intervalles réguliers – généralement tous les mois, trimestres ou semestres. Il est également possible d’investir de petites sommes, qui peuvent même être inférieures au prix d’une unité de l’ETF. L’investisseur acquiert alors des parts du produit au coup par coup.

Pour pouvoir mieux analyser les coûts ici, prenons deux exemples différents : L’investisseur A souhaite investir 250 euros par mois dans l’iShares Core MSCI World ETF, tandis que l’investisseur B y investit 500 euros.

Exemple 1 : 250 euros dans le plan d’épargne

L’investisseur A utilise un plan d’épargne pour les 250 euros qu’il souhaite investir chaque mois. Celui-ci est facturé à 1,5 %. Je n’ai pas choisi cet exemple par hasard : C’est le montant que demandent actuellement les courtiers “classiques” comme Comdirect ou Commerzbank. Il en découle des dépenses de 3,75 euros par mois ou de 45 euros par an.

En outre, des frais sont aussi prélevés pour l’ETF proprement dit. L’iShares Core MSCI World est facturé à 0,2 % par an. Pour que notre exemple soit encore plus clair, supposons que cet ETF nous offre un taux d’intérêt annuel de 6 %.

Au bout de cinq ans, l’investisseur A a ainsi accumulé 17.000 euros. Au bout de dix ans, ce chiffre atteint 38.000 et même 65.000 au bout de 15 ans. Si notre investisseur tient bon pendant 20 ans, il peut se réjouir d’avoir gagné 99.000 euros.

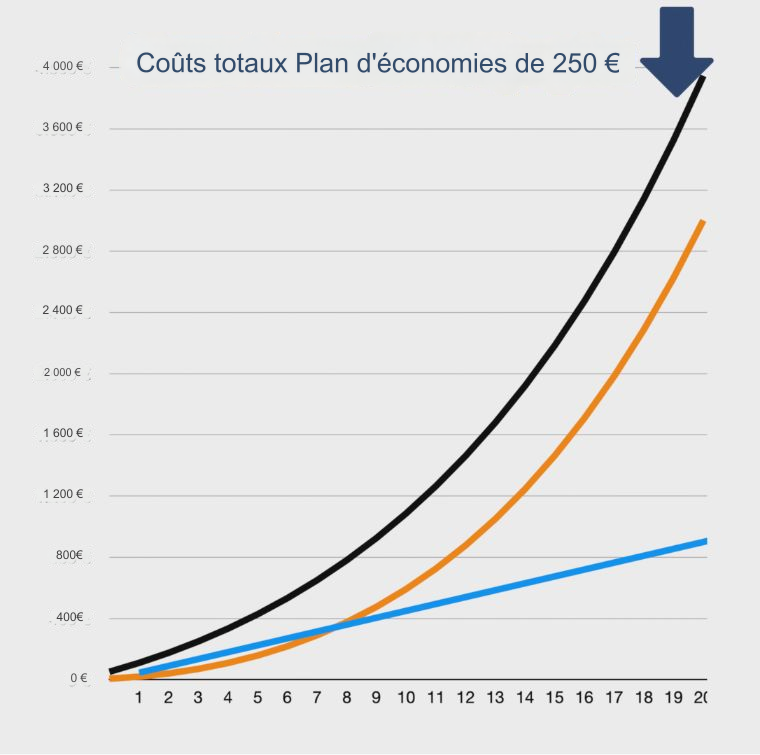

Comme notre versement mensuel reste constant, les dépenses liées au plan d’épargne ne changent pas non plus. Après 20 ans, l’investisseur A a perdu au total 900 euros à cause de ces frais – représentés en bleu dans notre graphique.

En revanche, les coûts de l’ETF ont naturellement augmenté avec l’accroissement du capital. Après 20 ans, cela s’additionne à 2.600 euros, ce que tu peux lire sur la ligne orange.

Il en résulte les coûts totaux (TER) suivants :

- 334 euros après cinq ans

- 926 euros après dix ans

- 1.900 euros après quinze ans

- 3500 euros après vingt ans

Exemple 2: 500 euros dans le plan d’épargne

Regardons ensuite quels sont les coûts d’un ETF dans un plan d’épargne si nous pouvons investir 500 euros par mois. L’investisseur B investit en effet le double de cette somme et doit bien sûr payer le double de frais de plan d’épargne : 7,50 euros par mois ou 90 euros par an.

Les autres valeurs sont également multipliées par deux environ, de sorte que nous avons économisé 34.000 euros au bout de cinq ans et 76.000 euros au bout de dix ans. Si nous investissons à ce rythme pendant 15 ans, nous obtenons 130.000 et après 20 ans, 198.000 euros nous attendent.

Il y a encore moins cher !

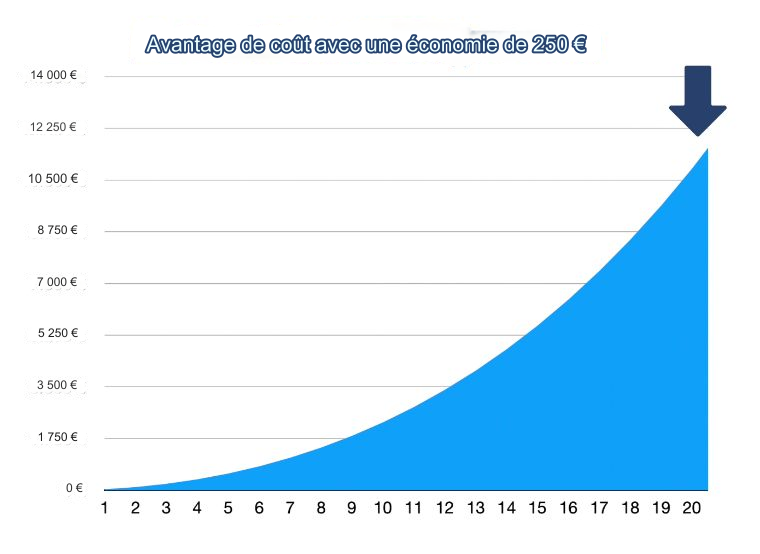

Grâce à un marché aujourd’hui nettement plus ouvert et aux offres de nombreux “néobrokers”, les coûts des ETF pour les plans d’épargne ont drastiquement baissé. Le smartbroker en est un bon exemple : il ne facture que 80 centimes d’euro pour l’exécution d’un plan d’épargne et ne prélève pas de frais d’ordre.

La différence de près de 3 euros par mois se fait rapidement sentir : Au bout de cinq ans, l’investisseur A peut déjà compter sur 600 euros de plus ! Au bout de dix ans, il gagne déjà 2 400 euros et au bout de 15 ans, 5 900 euros. Pour un investissement de vingt ans, il atteint ainsi le montant incroyable de 11 600 euros !

Après 20 ans, nous avons 11.600 euros de plus dans notre portefeuille grâce à l’avantage tarifaire de Smartbroker. Et ce, uniquement parce que nous avons économisé 3 euros par mois sur les frais. En effet, cet argent économisé va directement dans l’ETF au lieu d’être dépensé dans ses frais, et il est directement rémunéré à nouveau. Il génère ainsi des revenus pour nous au lieu d’aller dans la poche de ton courtier.

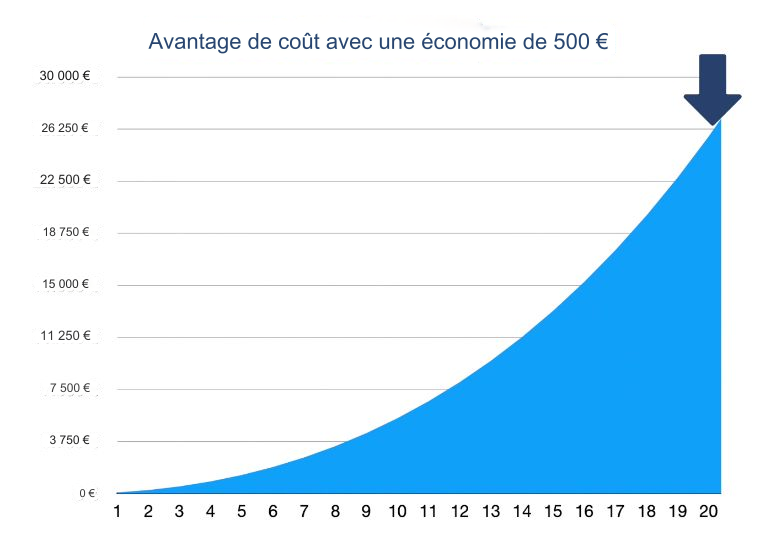

Si nous réduisons ainsi nos frais au minimum, l’effet se fait encore plus sentir pour 500 euros par mois. Dans ce cas, les frais de gestion du plan d’épargne ne doublent pas, mais augmentent seulement de 20 centimes pour atteindre un euro.

Grâce au prix avantageux du smartbroker, nous pouvons, dans ce scénario, encaisser un avantage de 1.300 euros après cinq ans déjà. Ce chiffre passe à 5.400 euros après dix ans, à 13.00 euros après 15 ans et à l’énorme 25.000 euros après 20 ans.

Cet avantage est particulièrement évident si nous le comparons au montant mensuel : Après 20 ans, nous avons l’équivalent de 50 mois de versements supplémentaires. Avec un des courtiers les plus chers, cet argent serait perdu pour nous.

Frais cachés des ETF : spread et autres

Outre les coûts du plan d’épargne et les frais pour l’ETF lui-même, nous devons malheureusement nous attendre à d’autres coûts. Il s’agit par exemple du spread, qui dépend du lieu d’exécution du produit financier en question.

En effet, si tu achètes des ETF qui contiennent des actions américaines, les heures d’ouverture des bourses américaines sont importantes. Si celles-ci sont fermées, les courtiers concernés exigent une commission de couverture – le spread.

Par conséquent, ces frais d’ETF sont moins élevés si tu trades entre 15h30 et 22h00, puisque les bourses sont régulièrement ouvertes durant cette période. En cas de doute, n’hésite pas à demander à ton courtier comment cela est exactement réglementé.

Parmi les autres frais, souvent cachés, figurent également les droits de garde ou les frais de dépôt que certains courtiers prélèvent. En raison de la pression concurrentielle au sein du secteur, de tels frais sont certes de moins en moins exigés, mais ils ne peuvent pas être totalement exclus.

Certains courtiers proposent également des taux d’intérêt négatifs sur les avoirs en espèces trop élevés. Ceux-ci sont toutefois généralement liés à une période (par ex. -0,5 % d’intérêt si ton argent reste plus de 6 mois chez ton courtier et n’a pas été investi) que tu dois connaître et éviter en conséquence.

Mes préconisations

Comme l’a montré notre exemple de calcul, même les plus petites économies réalisées sur les frais du plan d’épargne se traduisent en peu de temps par des sommes colossales. Il faut donc absolument tenir compte des frais lors de l’achat d’un ETF !

Étant donné que même les plus petites économies sont si nettement rentables, je te recommande donc clairement d’utiliser l’un des néobrokers bon marché comme Smartbroker si tu veux acheter des ETF avec des plans d’épargne.

Ce n’est un secret pour personne que je suis un grand fan de Smartbroker et de ses coûts particulièrement avantageux, notamment pour les ETF. J’ai analysé en détail ce qui t’y attend et s’il est vraiment meilleur que la concurrence dans mon article “Smartbroker Depot – ce qu’il t’offre”.

Unsere Empfehlung

Die besten 3 Broker für Depots

Wir haben für dich unsere Top 3 Broker ausgesucht. Für ausführliche Erfahrungsberichte kannst du dir auch unsere Artikel zu den Anbietern anschauen. Durch den Klick auf die Logos gelangst du auf die Website des jeweiligen Anbieters.*

*Affiliate-Links. Wenn du dich durch diese Links registrierst unterstützt du unser Projekt und dir entstehen keine Mehrkosten

À propos de notre auteur

Aleks Bleck est le visage de Northern Finance et était déjà actionnaire, prêteur et investisseur en ETF à l'âge de 18 ans. Il se concentre sur les crédits P2P et les ETF passifs. Aleks a fondé Northern Finance en 2017 pendant ses études de gestion à Lunebourg.

Il a développé la chaîne YouTube parallèlement à son activité principale dans l'investment banking et le corporate banking, avant de se concentrer finalement à plein temps sur Northern Finance.

Tu t’intéresses aux investissements dans l’immobilier, mais tu ne sais pas comment t’y prendre ? Tu es peut-être aussi à la recherche d’investissements à haut rendement, avec un rendement moyen de 10 à 14%. Dans cet article, je te montre mon expérience avec Fintown, ce à quoi tu dois penser et quels sont les avantages […]

Bien investir son argent – Ces placements financiers seront rentables en 2024

Bien investir son argent – Ces placements financiers seront rentables en 2024

Retraites publiques incertaines, taux d’inflation et prix élevés, objectifs à long terme : les raisons d’investir et de faire fructifier son argent sont nombreuses. Es-tu aussi concerné par ces problèmes et souhaites-tu commencer à investir ta fortune, mais tu ne sais pas par où commencer ? Dans cet article, nous avons réuni les bases les […]