Frugalismo y FIRE: Mis experiencias tras 10 años.

Desde que cumplí 18 años, vivo de forma muy austera y algunos me llaman «frugalista». Otros, por su parte, opinan que me he sumado al movimiento FIRE. Tras 10 años de vida austera, hoy hago balance y te explico por qué lo dejé el año pasado. En este artículo aprenderás todo sobre la vida austera y conocerás mis hitos financieros personales.

Los hechos más importantes en pocas palabras:

- El frugalismo es un estilo de vida basado en el consumo consciente y en reducir al mínimo los gastos.

- El movimiento FIRE (Financial Independence, Retire Early) tiene como objetivo claro alcanzar rápidamente la independencia financiera y la jubilación anticipada mediante un ahorro y una inversión extremos.

- Como (futuro) frugalista, no solo deberías optimizar tus gastos, sino, sobre todo, esforzarte activamente por aumentar tus ingresos.

- El frugalismo puede proporcionarte una gran seguridad económica y reducir el estrés cotidiano, pero también conlleva posibles inconvenientes que conviene tener en cuenta.

¿Qué es un frugalista? Una guía sobre la vida frugal

Antes de analizar cómo ha influido mi estilo de vida frugal en la acumulación de mi patrimonio, conviene empezar por aclarar algunos conceptos. ¿Qué es un frugalista y en qué se diferencia del movimiento FIRE?

Definición de «frugal»: El frugalismo es un estilo de vida en el que las personas viven de forma consciente y austera, reducen considerablemente sus gastos e invierten todo el dinero posible para alcanzar la independencia financiera lo antes posible.

Por lo tanto, el frugalista se caracteriza por un estilo de vida marcado por una gran austeridad. El movimiento FIRE es muy similar al concepto de frugalismo. Sin embargo, hay una diferencia pequeña, pero importante.

Definición de FIRE: El movimiento FIRE («Financial Independence, Retire Early», es decir, «independencia financiera y jubilación anticipada») es un concepto según el cual las personas aspiran a alcanzar la independencia financiera mediante un ahorro y una inversión extremos, con el fin de jubilarse mucho antes de lo habitual.

Ambos conceptos están relacionados entre sí y se centran en el ahorro. Sin embargo, el frugalismo se centra principalmente en llevar una vida más austera, mientras que el movimiento FIRE puede entenderse más bien como una estrategia para poder jubilarse anticipadamente.

En resumen: El frugalismo es el camino (vivir con austeridad), el movimiento FIRE es el objetivo (jubilación anticipada).

A menudo, cuando se habla de frugalismo y FIRE, solo se muestran ejemplos extremos, sobre todo en los medios de comunicación. Por eso, mucha gente da por sentado que hay que llevar un estilo de vida de lo más extravagante para poder jubilarse anticipadamente.

Sin embargo, yo lo veo de otra manera. Por eso, hoy te voy a mostrar con total transparencia mi trayectoria personal de renuncia y frugalismo tras 10 años de vida austera. ¡Empecemos!

Mis comienzos como frugalista: Los primeros pasos hacia la frugalidad

A los 18 años, es decir, hace unos 10 años, empecé a llevar una vida austera. Por aquel entonces todavía estudiaba Derecho, vivía con mis padres y apenas tenía dinero en la cuenta.

No me interesaban mucho mis estudios. Sin embargo, una clase me dejó una impresión imborrable e influyó enormemente en mi trayectoria empresarial: Una conferencia impartida por Christian Lindner, el actual ministro de Hacienda de Alemania.

En su charla en la denominada «Fuck-Up-Night», Lindner habló de su propio fracaso como empresario en la década de los 2000.

El mensaje de la conferencia: No juzgues tu fracaso, sino considéralo una oportunidad para hacerlo mejor la próxima vez. Porque, al fin y al cabo, el fracaso forma parte del espíritu emprendedor. El mensaje de la conferencia:

Aquella charla reforzó mi deseo de lanzarme al mundo del emprendimiento y hacerme rico. Así pues, 2015 fue el año en el que me subí de lleno al tren del FIRE.

Para alcanzar ese objetivo, ya sabía entonces que tenía que aumentar mis ingresos, sobre todo, ya que estos pueden crecer prácticamente sin límites. Sin embargo, los gastos solo se pueden reducir hasta cierto punto. Mi empresa debía sentar las bases para este proyecto.

Consejo:

Muchas personas cometen el error de querer reducir demasiado sus gastos en lugar de aumentar sus ingresos. Esto suele provocar frustración en el día a día y una vida menos plena.

Después de seis meses, dejé mis estudios de Derecho y decidí estudiar Administración de Empresas en la Universidad Leuphana de Lüneburg, en inglés. Y esa fue una de las mejores decisiones que he tomado nunca.

Durante ese tiempo viví con 800 € al mes: 400 € procedían de la prestación por hijos, a los que se sumaba algo de dinero de mis padres, y otros 400 € de un préstamo para estudios. Así pues, decidí endeudarme a propósito y no buscar ningún trabajo a tiempo parcial para poder dedicarme por completo a mis estudios y a una posible empresa.

Y ese es un error que cometen muchos frugalistas: Se olvidan de que su capital humano – es decir, su propia productividad – vale mucho más que ahorrar uno o dos euros al día.

Quería vivir de forma más austera que mis compañeros de estudios, así que renuncié a muchas cosas. De hecho, conseguí que, de los 800 € que ganaba al mes, me sobraran 50 €, que en aquel entonces invertí en el MDAX para acostumbrarme a invertir.

Vivir con moderación y crear empresas: El lanzamiento de Northern Finance

Mi vida austera durante mis años de estudiante no solo me permitió familiarizarme con el mundo de la inversión y las diferentes formas de inversión, sino que también marcó el inicio de mi propia empresa: Northern Finance.

Mi universidad en Lüneburg me ha prestado un gran apoyo con Northern Finance, sobre todo en mis primeros pasos.

Entre ellos se encontraban:

- Presentaciones de ideas: Con valiosos comentarios de profesores y compañeros

- Startup Weekend: En el que se desarrolló una idea de negocio trabajando en equipo.

- Entrevistas individuales: Los consejos de los profesores me han ayudado a encontrar el camino correcto.

Incluso tras el Startup Weekend, seguí apostando por mi idea de Northern Finance y la fui desarrollando cada vez más. Mientras tanto, continué con mi estilo de vida austero como frugalista: Me alimentaba de bocadillos de queso de Penny y vestía ropa de segunda mano.

En la siguiente imagen puedes ver mi primera oficina en casa. Es sencilla y minimalista, con muchas improvisaciones, pero resulta eficaz.

En esta habitación se grabaron los primeros vídeos de YouTube para Northern Finance. Por aquel entonces, todavía utilizaba diapositivas de PowerPoint y mi objetivo era alcanzar los 1.000 suscriptores antes de comenzar mi semestre en el extranjero en China, meta que finalmente logré.

Mis primeros ingresos con Northern Finance como frugalista

Durante mi semestre en el extranjero en China, grabé un vídeo a la semana y lo publiqué en YouTube. Mis ingresos durante el primer año: 0 €.

Pero solo un año después, en 2018, la situación dio un giro. De repente, empecé a obtener ingresos con mis vídeos: 400 € al mes gracias a los enlaces de afiliados.

Mientras que mis compañeros de estudios tenían trabajos a tiempo parcial en panaderías y similares, yo pude aumentar mis ingresos y generar ingresos pasivos. Cuanta más gente veía mis vídeos y decidía invertir a raíz de ellos, más podía ganar. Así, mis ingresos ya no dependían del tiempo que dedicaba a ello.

Sin embargo, seguí con el frugalismo de forma disciplinada. Mi vida austera en China continuó con éxito.

En 2019 escribí mi trabajo de fin de grado y lo relacioné con mi empresa, ya que versaba sobre las plataformas de préstamos P2P en los países bálticos. Para ello, realicé numerosas entrevistas en el sitio con las distintas plataformas y, por supuesto, utilicé los vídeos directamente para mi canal de YouTube, Northern Finance. No dudes en echar un vistazo a mi cartera P2P actual.

En el verano de 2019 ya había conseguido aumentar mis ingresos hasta los 2.000 € al mes. Además, por aquella época empecé unas prácticas en banca corporativa en el HSBC. Eso me permitió aumentar mi inversión a 1.000 € al mes, y todo ello siendo estudiante.

En marzo de 2020 terminé mis estudios y tuve la oportunidad de empezar a trabajar en el banco HSBC. Sin embargo, en ese momento Northern Finance ya me proporcionaba unos ingresos considerables, de entre 2.500 y 3.000 € al mes. Por eso quería saber hasta dónde podría llegar con ello.

Como en esa etapa volví a vivir en casa y, por lo tanto, no tenía que pagar alquiler, pude aumentar mi ahorro de 1.000 € a 2.000 € al mes. Apenas tenía gastos y simplemente seguí con mi estilo de vida austero. El frugalismo se había convertido ya en una parte integral de mi estilo de vida.

El crecimiento de Northern Finance: Frugalismo para obtener una mayor rentabilidad

Tras el primer confinamiento en el verano de 2020, decidí hacer las maletas y emigrar a Chipre. Por aquel entonces, ya intuía que podría desarrollar un proyecto más ambicioso con Northern Finance y que, por lo tanto, Chipre sería el lugar más atractivo para ello.

En Chipre seguí con mi estilo de vida frugal: Alquilé un piso «frugalista» por 500 € al mes y compré un todoterreno económico por 3.500 €. En aquel entonces, mis gastos ascendían a 1 200 €, aunque mis ingresos superaban los 3 000 €.

He decidido mantener mis ingresos al nivel de los de un estudiante y, de este modo, no he caído en la trampa de la inflación del estilo de vida: El paradigma del frugalismo.

Consejo: Inflación del estilo de vida

describe el fenómeno por el cual, a medida que aumentan sus ingresos, las personas elevan su nivel de vida —por ejemplo, alquilando viviendas más caras, saliendo a comer fuera con más frecuencia o aumentando su consumo—. Como consecuencia, los gastos suelen crecer al mismo ritmo que los ingresos, de modo que, a pesar de disponer de más dinero, apenas se ahorra ni se invierte más.

Este control riguroso de mis gastos, que ya forma parte de mi vida de forma natural, me permite dormir tranquilo por las noches y me permite seguir ampliando Northern Finance. Gracias a ello, a finales de 2021 también logré ampliar mi cartera hasta los 19 000 €.

A lo largo de los años, Northern Finance no ha dejado de crecer. Gracias a mi constante dedicación a la empresa, he podido aumentar mis ingresos y, con ello, también mi tasa de ahorro.

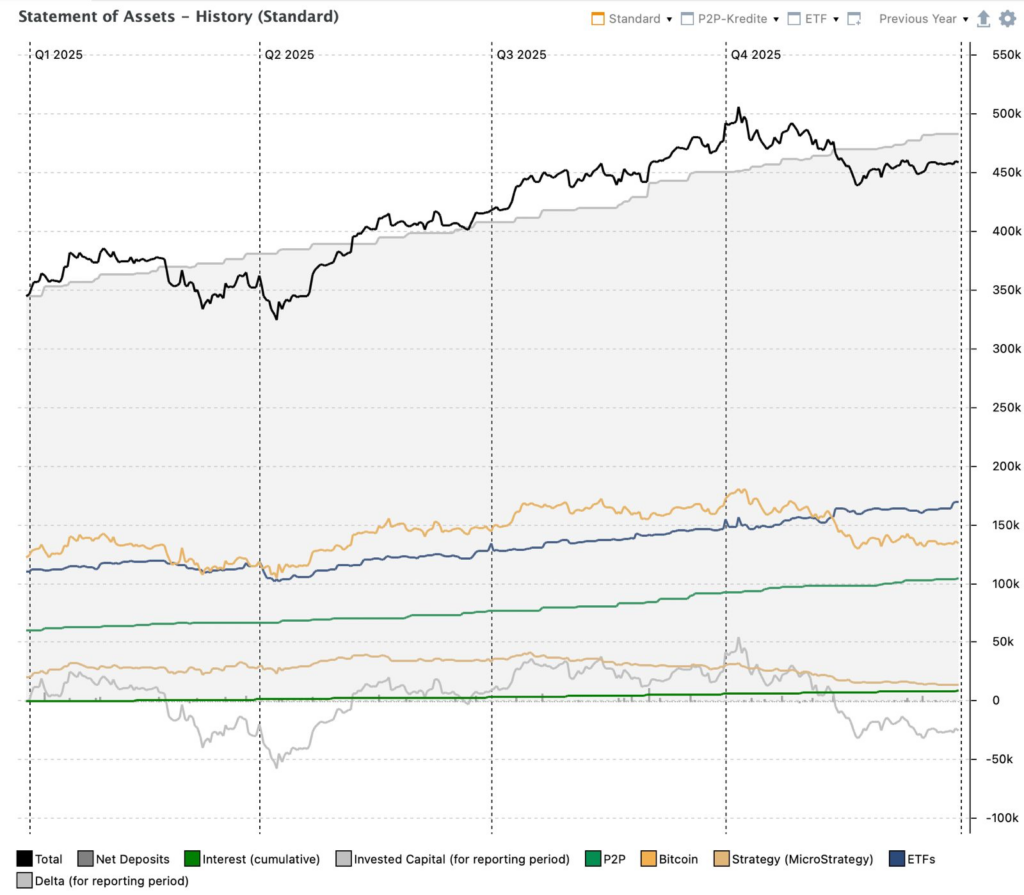

En 2022 ya he invertido 5.800 € al mes, con lo que he aumentado el valor total de mi cartera a 70.200 €, tal y como muestra el siguiente gráfico.

Al año siguiente, en 2023, la inversión mensual se redujo ligeramente hasta los 3.400 €, pero mi cartera siguió creciendo. A finales de año ya ascendía a 122.000 €.

Al año siguiente, gracias a mis inversiones mensuales de 14 250 €, di un gran salto adelante. En agosto de 2024 Mi patrimonio ha aumentado hasta alcanzar casi un cuarto de millón de euros y, a finales de año, ya había invertido la nada desdeñable suma de 347 000 €.

Para celebrar este hito, que he logrado gracias al frugalismo, quería darme un capricho. La recompensa: mi primer Rolex. Concretamente, un Rolex Datejust de 36 mm en acero y oro blanco.

Cuando alcancé ese hito, sentí que había llegado el momento de relajar un poco mi estilo de vida frugal y dejar de ser tan ahorrador. Porque el dinero da la felicidad, pero solo si lo usas bien.

Es posible que, en este contexto, ya te hayas encontrado con los términos «Coast FIRE» y «Fat FIRE». Ambos son variantes del movimiento FIRE, pero con un enfoque ligeramente diferente.

- Coast FIRE: Es una variante del movimiento FIRE en la que acumulas un patrimonio lo suficientemente pronto como para que siga creciendo por sí solo gracias a los intereses y la rentabilidad hasta que llegues a la edad de jubilación. A partir de ese momento, solo tendrás que trabajar lo justo para cubrir tus gastos corrientes; ya no será necesario ahorrar más para la jubilación.

- Fat FIRE: Es una variante del movimiento FIRE en la que se acumula un patrimonio suficiente para alcanzar la independencia financiera y disfrutar de un estilo de vida cómodo o de alto nivel. A diferencia del FIRE «clásico», aquí no se trata de llevar una vida especialmente austera, sino de poder permitirse más lujos, viajes o gastos importantes incluso durante la jubilación.

Personalmente, sigo el enfoque Fat FIRE: Quiero llevar un estilo de vida de alto nivel y jubilarme anticipadamente. Y para ello, en el futuro necesitaré aún más patrimonio.

El año pasado seguí invirtiendo una cantidad considerable, 11 500 € al mes, aunque algo menos que en 2024. Así, mi cartera siguió creciendo en 2025 hasta alcanzar un total de 462 000 €.

Sin embargo, con el valor actual de mi cartera, que ronda los 500 000 €, he alcanzado mi objetivo intermedio por el momento.

La siguiente tabla te ofrece un resumen de mis inversiones de los últimos años, así como la evolución de mi cartera.

Resumen: Inversiones mensuales y evolución de la cartera 2021-2025

| año | Inversión mensual | Activos totales |

| hasta 2021 | 1.000-2.000 € | 19.000 € |

| 2022 | 5.800 € | 70.200 € |

| 2023 | 3.400 € | 122.000 € |

| 2024 | 14.250 € | 347.000 € |

| 2025 | 11.500 € | 462.000 € |

Ahora ofrecemos la página web de Northern Finance, incluidos los vídeos, en español y en muchos otros idiomas, lo que amplía automáticamente mi mercado potencial.

Si ahora mismo no puedes ganar más dinero, es muy importante que, como primer paso, reduzcas tus gastos. Sin embargo, como segundo paso, deberías intentar sin falta aumentar tus ingresos.

Esto se puede lograr de varias maneras:

- gracias a unos ingresos más elevados en el trabajo principal

- un trabajo a tiempo parcial

- o dar el paso hacia el trabajo por cuenta propia.

El hecho de trabajar por cuenta propia me permite invertir cada mes entre el 60 % y el 70 % de mis ingresos, lo que actualmente supone unos 10 000 € al mes.

Además: cuanto antes empieces a incorporar el frugalismo a tu vida, antes alcanzarás tus objetivos financieros y la libertad financiera. Para ello, lo mejor es que eches un vistazo a las diferentes formas de invertir, por ejemplo, a través de los 10 mejores ETF o de las 10 mejores inversiones.

Como cualquier estilo de vida, el frugalismo no solo tiene ventajas. Es importante comprender también sus inconvenientes antes de empezar a llevar una vida frugal. Para terminar, echemos un vistazo a las ventajas y los inconvenientes del frugalismo.

Ventajas y desventajas del frugalismo: ¿Son los frugalistas siempre más felices?

Los frugalistas no solo disfrutan de las ventajas de este estilo de vida, sino que a menudo también se enfrentan a algunos inconvenientes que conlleva llevar una vida muy austera. Analizamos más detenidamente las tres principales ventajas e inconvenientes.

3. Resumen de las ventajas y desventajas del frugalismo:

| Ventajas | Desventajas |

| Independencia financiera: Llevando una vida austera e invirtiendo de forma constante, aumentarás tu patrimonio y reducirás tu dependencia de tus ingresos o de tu profesión. | Restricciones en la vida cotidiana: Llevar una vida muy austera puede provocar una disminución de la calidad de vida, ya que se renuncia conscientemente a ciertas comodidades, actividades y experiencias. |

| Reducción del estrés y mayor seguridad: A medida que aumenta tu patrimonio, también lo hace tu sensación de seguridad. Vas acumulando ahorros que reducen tu estrés financiero. | Presión social: Llevar un estilo de vida muy austero puede suponer limitaciones en el ámbito social o generar incomprensión entre los amigos y la familia. |

| Un estilo de vida consciente: Los frugalistas consumen solo lo estrictamente necesario. Esto conduce inevitablemente a un estilo de vida consciente y a una menor abundancia. | Demasiada atención al dinero: Prestar demasiada atención al dinero y al ahorro puede hacer que los objetivos personales dejen de ser una prioridad. |

Consejos para llevar una vida frugal:

- Ahorra Al principio de tu camino hacia el frugalismo, ahorra todo lo que puedas. Aunque solo sean 10 € al mes. Es mucho más importante que desarrolles el hábito de ahorrar.

- Invierte en tus propias capacidades. Así aumentarás tu potencial para ganar más dinero y hacer crecer tus inversiones. Y ese es el verdadero motor para alcanzar la libertad financiera.

Conclusión: El frugalismo y el hecho de haber renunciado a ciertas cosas desde el principio han merecido la pena.

Mi andadura en el frugalismo comenzó hace más de 10 años. Por aquel entonces, tomé la decisión de llevar una vida austera para alcanzar mi objetivo de libertad financiera lo antes posible. Para ello, no solo reduje mis gastos al mínimo, sino que también aumenté mis ingresos.

La principal ventaja que conseguí fue crear mi propia empresa, Northern Finance. Esto me permitió aumentar año tras año mis inversiones mensuales sin tener que elevar al mismo tiempo mi nivel de vida. Esa disciplina inicial me ha compensado con creces.

Después de 10 años, mi cartera ha alcanzado actualmente casi 500 000 €. Ahora ha llegado el momento de bajar el ritmo. Ahora me permito más lujos, aunque, como antiguo frugalista, esto me resulte extraño. El frugalismo me ha proporcionado la mentalidad adecuada para sentar las bases de mi bienestar actual.

Preguntas frecuentes: ¿Cómo empezar con el frugalismo?