Frugalismo e FIRE: la mia esperienza dopo 10 anni

Da quando avevo 18 anni conduco una vita molto parsimoniosa e alcuni mi definiscono un frugalista. Altri, invece, pensano che io abbia aderito al movimento FIRE. Dopo 10 anni di vita all’insegna del risparmio, oggi faccio un bilancio e ti spiego perché l’anno scorso ho smesso. In questo articolo imparerai tutto sulla vita all’insegna del risparmio e avrai un’idea delle mie tappe finanziarie personali.

Aspetti rilevanti:

- Il frugalismo è uno stile di vita basato sul consumo consapevole e sulla riduzione al minimo delle spese.

- Il movimento FIRE (Financial Independence, Retire Early) persegue l’obiettivo chiaro di raggiungere rapidamente l’indipendenza finanziaria e il pensionamento anticipato attraverso un risparmio e un investimento estremi.

- In qualità di (aspirante) frugalista, non dovresti solo ottimizzare le tue spese, ma soprattutto impegnarti attivamente per aumentare le tue entrate.

- Il frugalismo può offrirti un’enorme sicurezza finanziaria e ridurre lo stress quotidiano, ma comporta anche alcuni potenziali svantaggi di cui occorre tenere conto.

Che cos’è un frugalista: la vita frugale spiegata

Prima di vedere in che modo il mio stile di vita frugale abbia influito sulla costituzione del mio patrimonio, è opportuno iniziare con una definizione dei termini. Che cos’è un frugalista e qual è la differenza rispetto al movimento FIRE?

Definizione di frugalismo: il frugalismo è uno stile di vita in cui le persone scelgono consapevolmente di vivere in modo parsimonioso, riducendo drasticamente le spese e investendo il più possibile per raggiungere presto l’indipendenza finanziaria.

Il frugalista si contraddistingue quindi per uno stile di vita caratterizzato da una grande parsimonia. Il movimento FIRE è molto simile al concetto di frugalismo. Tuttavia, esiste una differenza piccola ma significativa.

Definizione di FIRE: Il movimento FIRE («Financial Independence, Retire Early») è un concetto secondo cui le persone mirano a raggiungere l’indipendenza finanziaria attraverso un risparmio e un investimento estremi, al fine di andare in pensione molto prima del solito.

Entrambi i concetti sono strettamente correlati e incentrati sul risparmio. Il frugalismo, tuttavia, mira principalmente a condurre una vita più parsimoniosa, mentre il movimento FIRE può essere inteso piuttosto come una strategia per andare in pensione in anticipo.

In breve: il frugalismo è il percorso (vivere in modo parsimonioso), il movimento FIRE è l’obiettivo (pensionamento anticipato).

Spesso, quando si parla di frugalismo e FIRE, vengono citati solo esempi estremi – soprattutto dai media. Di conseguenza, molti pensano che per andare in pensione anticipatamente sia necessario condurre uno stile di vita davvero stravagante.

Io la vedo diversamente, però. Ecco perché oggi ti illustrerò in modo del tutto trasparente il mio percorso personale di rinuncia e frugalismo, dopo 10 anni di vita all’insegna del risparmio. Cominciamo!

I miei primi passi come frugalista: i primi passi verso la frugalità

La mia vita all’insegna del risparmio è iniziata quando avevo 18 anni, cioè circa 10 anni fa. All’epoca studiavo ancora giurisprudenza, vivevo con i miei genitori e non avevo praticamente soldi in banca.

Non nutrivo grande interesse per i miei studi. Tuttavia, una lezione mi ha lasciato un ricordo indelebile e ha influenzato profondamente il mio percorso imprenditoriale: una conferenza tenuta da Christian Lindner, l’attuale ministro delle Finanze tedesco.

Nel suo intervento alla cosiddetta “Fuck-Up-Night”, Lindner ha parlato dei propri fallimenti come imprenditore negli anni 2000.

Il messaggio della conferenza: Non giudicare negativamente i tuoi fallimenti, ma considerali un’opportunità per fare meglio la prossima volta. Dopotutto, il fallimento fa parte dell’imprenditoria.

Quella conferenza ha rafforzato il mio desiderio di cimentarmi nell’imprenditoria e diventare ricco. È stato così che il 2015 ha segnato l’anno in cui ho abbracciato pienamente il movimento FIRE.

Per raggiungere questo obiettivo, già allora sapevo che dovevo soprattutto aumentare il mio reddito, poiché il reddito non ha praticamente limiti verso l’alto. Le spese, invece, si possono ridurre solo fino a un certo punto. La mia azienda avrebbe dovuto gettare le basi per questo progetto.

Suggerimento:

Molte persone commettono l’errore di voler ridurre eccessivamente le proprie spese, invece di aumentare il proprio reddito. Questo spesso porta a frustrazioni nella vita quotidiana e a una vita meno appagante.

Dopo sei mesi ho interrotto gli studi di giurisprudenza e ho deciso di iscrivermi alla facoltà di economia aziendale presso l’Università Leuphana di Lüneburg – in lingua inglese. Ed è stata una delle decisioni migliori che abbia mai preso.

In quel periodo vivevo con 800 € al mese: 400 € provenivano dall’assegno familiare, più un po’ di paghetta dai miei genitori, e altri 400 € da un prestito studentesco. Ho quindi deciso consapevolmente di indebitarmi e di non cercare un lavoro part-time, per potermi dedicare completamente agli studi e a una potenziale impresa.

E questo è un errore che commettono molti frugalisti: dimenticano che il loro capitale umano – ovvero la loro produttività – vale molto di più che risparmiare solo qualche euro al giorno.

Volevo vivere in modo più parsimonioso rispetto ai miei compagni di studi e per questo ho rinunciato a molte cose. Sono persino riuscito a mettere da parte 50 € dei miei 800 € a fine mese, che all’epoca ho investito nell’MDAX per abituarmi a investire.

Vivere in modo più parsimonioso e avviare un’impresa: il lancio di Northern Finance

La mia vita frugale durante gli anni dell’università non solo mi ha avvicinato al mondo degli investimenti e alle diverse forme di investimento, ma ha anche segnato l’avvio della mia attività: Northern Finance.

La mia università di Lüneburg mi ha fornito un enorme sostegno con Northern Finance, soprattutto nella fase iniziale.

Tra questi figuravano:

- Presentazioni di idee: con preziosi commenti da parte di docenti e compagni di studi

- Startup Weekend: durante il quale è stata sviluppata un’idea imprenditoriale lavorando in squadra

- Colloqui individuali: i consigli dei professori mi hanno indirizzato sulla strada giusta

Anche dopo lo Startup Weekend ho continuato a perseguire la mia idea di Northern Finance, sviluppandola sempre di più. Nel frattempo ho continuato a condurre la mia vita da frugalista: mi nutrivo di panini al formaggio comprati da Penny e indossavo abiti di seconda mano.

Nella foto qui sotto puoi vedere il mio primo ufficio in casa. Uno spazio semplice e essenziale, frutto di tanta improvvisazione, ma efficace.

È in questa stanza che sono stati realizzati i primi video YouTube per Northern Finance. All’epoca erano ancora delle presentazioni PowerPoint e l’obiettivo era raggiungere 1.000 iscritti prima dell’inizio del mio semestre all’estero in Cina, obiettivo che poi ho effettivamente raggiunto.

Il mio primo guadagno con Northern Finance come frugalista

Durante il mio semestre all’estero in Cina ho girato un video alla settimana e l’ho pubblicato su YouTube. Il mio guadagno nel primo anno: 0 €.

Ma già un anno dopo, nel 2018, la situazione è cambiata. All’improvviso ho iniziato a guadagnare grazie ai miei video: 400 € al mese tramite link di affiliazione.

Mentre i miei compagni di studi facevano lavori part-time in panetteria e simili, io ho potuto aumentare gradualmente le mie entrate e costruirmi un reddito passivo. Infatti, più persone guardavano i miei video e decidevano di investire di conseguenza, più riuscivo a guadagnare. Il mio reddito non era quindi più legato al tempo che dedicavo al lavoro.

Il frugalismo, tuttavia, è proseguito con disciplina. La mia vita all’insegna del risparmio in Cina è continuata con successo.

Nel 2019 ho scritto la mia tesi di laurea triennale, collegandola alla mia attività: ho trattato il tema delle piattaforme di prestiti P2P nei Paesi Baltici. A tal fine ho realizzato numerose interviste in loco con le diverse piattaforme e, naturalmente, ho subito pubblicato i video sul mio canale YouTube Northern Finance. Dai pure un’occhiata al mio attuale portafoglio P2P.

Nell’estate del 2019 ero già riuscito ad aumentare il mio reddito a 2.000 € al mese. Inoltre, in quel periodo ho iniziato uno stage nel settore del corporate banking presso la banca HSBC. Questo mi ha permesso di aumentare il mio investimento a 1.000 € al mese, pur essendo ancora uno studente.

Nel marzo 2020 ho concluso i miei studi e ho avuto l’opportunità di iniziare a lavorare presso la banca HSBC. Tuttavia, a quel tempo Northern Finance mi garantiva già un reddito consistente, compreso tra 2.500 e 3.000 € al mese. Per questo volevo capire fino a dove sarei riuscito ad arrivare con quella attività.

Dato che in quel periodo vivevo di nuovo a casa e quindi non dovevo pagare l’affitto, sono riuscito ad aumentare il mio importo mensile da 1.000 € a 2.000 €. Avevo pochissime spese e ho semplicemente continuato a condurre una vita frugale. Il frugalismo era ormai diventato parte integrante del mio stile di vita.

La crescita di Northern Finance: il frugalismo per un rendimento maggiore

Dopo il primo lockdown dell’estate 2020, ho deciso di fare i bagagli e trasferirmi a Cipro. Già allora avevo intuito che con Northern Finance avrei potuto realizzare qualcosa di più grande e che Cipro sarebbe stata quindi la sede più interessante.

A Cipro ho continuato a condurre una vita frugale, affittando un appartamento in stile frugalista per 500 € al mese e acquistando un fuoristrada economico per 3.500 €. All’epoca le mie spese ammontavano a 1.200 €, nonostante le mie entrate fossero superiori a 3.000 €.

Ho deliberatamente mantenuto le mie entrate al livello di quelle di uno studente e non sono quindi caduto vittima dell’inflazione dello stile di vita: l’essenza stessa del frugalismo.

Suggerimento: inflazione dello stile di vita

descrive il fenomeno per cui, all’aumentare del reddito, le persone migliorano il proprio tenore di vita – ad esempio acquistando abitazioni più costose, mangiando più spesso fuori casa o aumentando i consumi. Di conseguenza, le spese crescono spesso nella stessa misura del reddito, cosicché, nonostante si disponga di più denaro, si risparmia o si investe pochissimo in più.

Questo rigoroso controllo delle mie spese, che è ormai parte integrante della mia vita, mi permette di dormire sonni tranquilli e mi consente di espandere costantemente Northern Finance. Grazie a questo, sono anche riuscito ad aumentare il mio portafoglio fino a 19.000 € entro la fine del 2021.

Nel corso degli anni, Northern Finance ha continuato a crescere. Concentrandomi costantemente sull’azienda, sono riuscito ad aumentare le mie entrate e, di conseguenza, anche il mio tasso di risparmio.

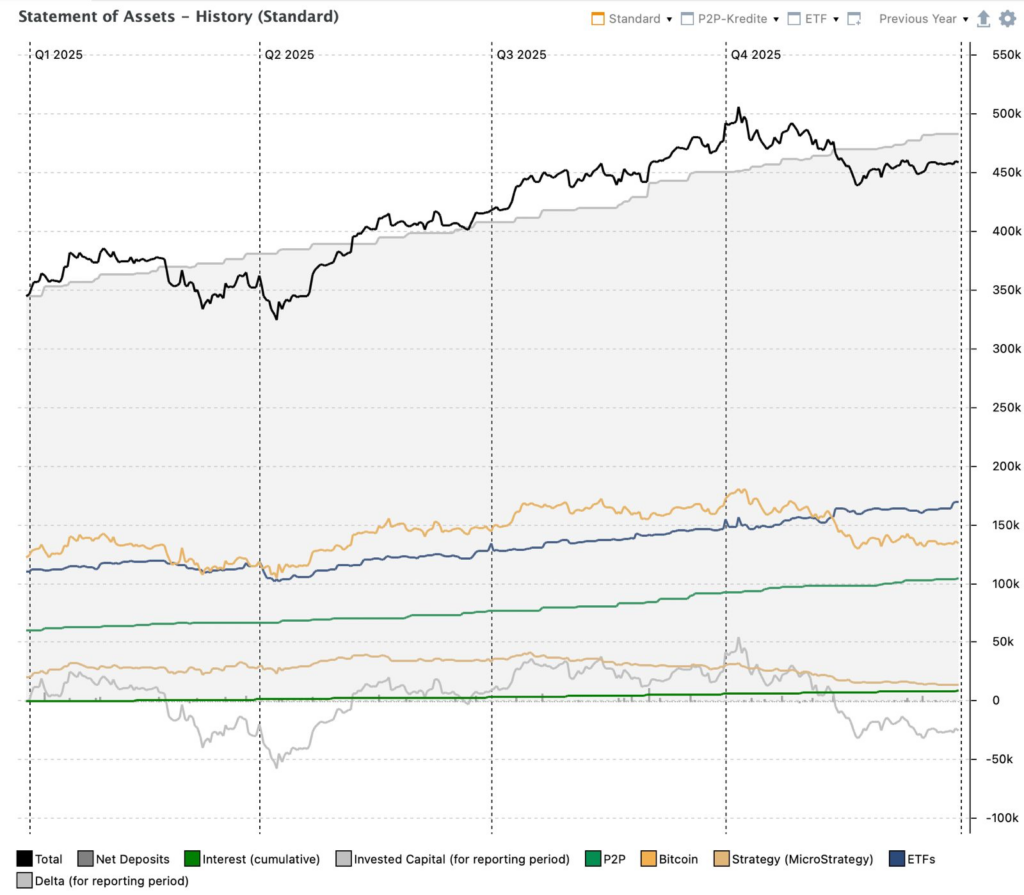

Nel 2022 ho già investito 5.800 € al mese, portando così il valore complessivo del mio portafoglio a 70.200 €, come mostra il grafico seguente.

L’anno successivo, nel 2023, l’investimento mensile è leggermente diminuito, attestandosi a 3.400 €, ma il mio portafoglio ha continuato a crescere. Alla fine dell’anno aveva già raggiunto i 122.000 €.

L’anno successivo ho fatto un grande balzo in avanti grazie ai miei investimenti mensili di 14.250 €. Nell’agosto 2024 Il mio patrimonio è salito a poco meno di un quarto di milione di euro e, alla fine dell’anno, avevo già investito ben 347.000 €.

Per festeggiare questo traguardo, che ho raggiunto grazie al frugalismo, ho voluto concedermi una ricompensa. La ricompensa: il mio primo Rolex. Per la precisione, un Rolex Datejust da 36 mm in acciaio e oro bianco.

Quando ho raggiunto questo traguardo, ho capito che era giunto il momento di allentare un po’ la mia vita da frugalista e di smettere di voler vivere in modo così parsimonioso. Perché il denaro rende felici, ma solo se lo si usa nel modo giusto.

Forse in questo contesto ti saranno già capitati di sentire i due termini Coast FIRE e Fat FIRE. Entrambi sono varianti del movimento FIRE, ma con un approccio leggermente diverso.

- Coast FIRE: è una variante del movimento FIRE in cui si accumula un patrimonio con sufficiente anticipo, in modo che continui a crescere autonomamente grazie agli interessi e ai rendimenti fino all’età pensionabile. A quel punto, dovrai lavorare solo quanto basta per coprire le spese correnti: non sarà più necessario risparmiare ulteriormente per la pensione.

- Fat FIRE: è una variante del movimento FIRE in cui si accumula un patrimonio sufficiente per raggiungere l’indipendenza finanziaria mantenendo uno stile di vita agiato o di alto livello. A differenza del FIRE “classico”, l’obiettivo qui non è vivere in modo particolarmente parsimonioso, ma potersi permettere, anche in pensione, più lussi, viaggi o spese più consistenti.

Personalmente seguo l’approccio Fat FIRE: desidero condurre uno stile di vita di alto livello e andare in pensione anticipatamente. E per farlo, in futuro servirà un patrimonio ancora maggiore.

L’anno scorso ho continuato a investire molto, con 11.500 € al mese, anche se un po’ meno rispetto al 2024. Di conseguenza, nel 2025 il mio portafoglio ha continuato a crescere fino a raggiungere un totale di 462.000 €.

Con il valore attuale del mio portafoglio, che sfiora i 500.000 €, ho comunque raggiunto il mio obiettivo intermedio, per il momento.

La tabella seguente ti offre una panoramica dei miei investimenti degli ultimi anni e dell’andamento del mio portafoglio.

Panoramica: Investimenti mensili ed andamento del portafoglio 2021-2025

| Anno | Investimento mensile | Patrimonio complessivo |

| fino al 2021 | 1.000-2.000 € | 19.000 € |

| 2022 | 5.800 € | 70.200 € |

| 2023 | 3.400 € | 122.000 € |

| 2024 | 14.250 € | 347.000 € |

| 2025 | 11.500 € | 462.000 € |

Ormai il sito web di Northern Finance, compresi i video, è disponibile in spagnolo e in molte altre lingue, il che amplia automaticamente il mio mercato potenziale.

Se al momento non riesci a guadagnare di più, è fondamentale, come primo passo, ridurre le spese. Come secondo passo, però, dovresti assolutamente cercare di aumentare le entrate.

Ciò può avvenire in diversi modi:

- grazie a un reddito più elevato nel lavoro principale

- un lavoro part-time

- oppure il passo verso il lavoro autonomo

Il lavoro autonomo mi permette di investire ogni mese il 60-70% delle mie entrate, che attualmente ammontano a circa 10.000 € al mese.

Inoltre: prima inizi a integrare il frugalismo nella tua vita, più velocemente raggiungerai i tuoi obiettivi finanziari e la libertà finanziaria. A tal proposito, ti consiglio di dare un’occhiata ai diversi modi di investire, ad esempio attraverso i 10 migliori ETF o i 10 migliori titoli azionari.

Come ogni stile di vita, anche il frugalismo non presenta solo vantaggi. È importante comprenderne anche gli svantaggi prima di intraprendere uno stile di vita frugale. Concludiamo quindi esaminando i pro e i contro del frugalismo.

Frugalismo: pro e contro. I frugalisti sono sempre più felici?

I frugalisti non solo godono dei vantaggi di questo stile di vita, ma spesso si trovano anche a dover affrontare alcuni svantaggi che una vita molto parsimoniosa comporta. Diamo un’occhiata più da vicino ai tre principali vantaggi e svantaggi.

3 Panoramica dei pro e dei contro del frugalismo:

| Vantaggi | Svantaggi |

| Indipendenza finanziaria: conducendo una vita frugale e investendo con costanza, aumenterai il tuo patrimonio e ridurrai la tua dipendenza dal reddito o dalla professione. | Limiti nella vita quotidiana: uno stile di vita molto austero può comportare un calo della qualità della vita, poiché si rinuncia consapevolmente a un certo livello di comfort, ad attività e a esperienze. |

| Riduzione dello stress e maggiore sicurezza: con un patrimonio più consistente cresce anche il tuo senso di sicurezza. Ti crei delle riserve che riducono lo stress finanziario. | Pressione sociale: uno stile di vita molto parsimonioso può comportare limitazioni nella vita sociale o suscitare incomprensione da parte di amici e familiari. |

| Stile di vita consapevole: i frugalisti consumano solo lo stretto necessario. Ciò porta inevitabilmente a uno stile di vita consapevole e a una minore abbondanza. | Troppa attenzione al denaro: concentrarsi eccessivamente sul denaro e sul risparmio può portare a non dare più la priorità agli obiettivi personali. |

Consigli per una vita frugale:

- Risparmia All’inizio del tuo percorso verso il frugalismo, risparmia quanto più puoi. Anche se si tratta solo di 10 € al mese. È molto più importante che tu sviluppi l’abitudine al risparmio

- Investi nelle tue capacità. In questo modo aumenti il tuo potenziale umano di guadagnare di più e far fruttare i tuoi investimenti. Ed è proprio questo il vero motore per raggiungere la libertà finanziaria.

Conclusione: il frugalismo e le rinunce fatte in anticipo sono stati ripagati

Il mio percorso nel mondo del frugalismo è iniziato più di 10 anni fa. Allora ho deciso di condurre una vita parsimoniosa per raggiungere il prima possibile il mio obiettivo di libertà finanziaria. A tal fine, non solo ho ridotto le mie spese al minimo, ma ho anche aumentato le mie entrate.

La mossa più efficace che ho fatto in questo senso è stata quella di fondare la mia società, la Northern Finance. Questo mi ha permesso di aumentare di anno in anno i miei investimenti mensili senza dover al contempo alzare il livello del mio tenore di vita. Questa disciplina dimostrata sin dall’inizio mi ha ripagato ampiamente.

Dopo 10 anni, il mio portafoglio è ora salito a quasi 500.000 €. Per me è giunto il momento di rallentare. Ora mi concedo più lussi, anche se per me, ex frugalista, è una cosa insolita. Il frugalismo mi ha aiutato ad acquisire la mentalità giusta per gettare le basi della mia attuale prosperità.

Domande frequenti: Come iniziare a praticare il frugalismo?