Frugalisme en FIRE: mijn ervaringen na 10 jaar

Sinds mijn 18e leef ik erg zuinig en word ik door sommigen een frugalist genoemd. Anderen vinden dan weer dat ik deel uitmaak van de FIRE-beweging. Na 10 jaar zuinig leven maak ik vandaag de balans op en leg ik uit waarom ik daar vorig jaar mee gestopt ben. In dit artikel leer je alles over zuinig leven en krijg je een inkijk in mijn persoonlijke financiële mijlpalen.

Het belangrijkste samengevat

- Frugalisme is een levensstijl die draait om bewust consumeren en minimale uitgaven.

- De FIRE-beweging (Financial Independence, Retire Early) heeft als duidelijk doel om via extreem sparen en investeren snel financiële onafhankelijkheid en een vroeg pensioen te bereiken.

- Als (beginnende) frugalist moet je niet alleen je uitgaven optimaliseren, maar vooral ook actief werken aan het verhogen van je inkomsten.

- Frugalisme kan je veel financiële zekerheid en minder dagelijkse stress opleveren, maar brengt ook mogelijke nadelen met zich mee die je niet uit het oog mag verliezen.

Wat is een frugalist? Frugaal leven uitgelegd

Voor we bekijken hoe mijn zuinige levensstijl mijn vermogensopbouw heeft beïnvloed, is het handig om eerst even stil te staan bij de definities. Wat is een frugalist en wat is het verschil met de FIRE-beweging?

Definitie frugaal: frugalisme is een levensstijl waarbij mensen bewust zuinig leven, hun uitgaven sterk beperken en zoveel mogelijk geld investeren om vroeg financiële onafhankelijkheid te bereiken.

De frugalist kenmerkt zich dus door een levensstijl die sterk gericht is op zuinigheid. De FIRE-beweging lijkt sterk op het concept van frugalisme, maar er is toch een klein, belangrijk verschil.

Definitie FIRE: de FIRE-beweging (“Financial Independence, Retire Early”) is een concept waarbij mensen via extreem sparen en investeren financiële onafhankelijkheid nastreven, om veel vroeger dan gebruikelijk met pensioen te kunnen gaan.

Beide concepten grijpen in elkaar en hebben sparen als kern. Bij frugalisme draait het in de eerste plaats om zuiniger leven, terwijl de FIRE-beweging eerder gezien kan worden als een strategie om vroeg met pensioen te gaan.

Kort gezegd: frugalisme is de weg (zuinig leven), de FIRE-beweging het doel (vroeger stoppen met werken).

Vaak worden bij frugalisme en FIRE vooral extreme voorbeelden getoond – zeker in de media. Daardoor denken veel mensen dat je een extreem of bijna “gek” leven moet leiden om vroeg met pensioen te kunnen gaan.

Ik zie dat anders. Daarom neem ik je vandaag volledig transparant mee in mijn persoonlijke traject van frugalisme en opofferingen na 10 jaar zuinig leven. Let’s go!

Mijn start als frugalist: de eerste stappen naar een zuinig leven

Op mijn 18e, dus zo’n 10 jaar geleden, begon mijn zuinige levensstijl. Ik studeerde toen nog rechten, woonde bij mijn ouders en had nauwelijks geld op mijn rekening staan.

Voor mijn studie had ik eerlijk gezegd weinig interesse. Eén les is me echter altijd bijgebleven en heeft mijn ondernemerspad sterk beïnvloed: een gastcollege van Christian Lindner, de huidige minister van Financiën in Duitsland.

Tijdens die lezing, in het kader van een zogenaamde “Fuck-Up Night”, sprak Lindner over zijn eigen mislukking als ondernemer in de jaren 2000.

De boodschap van zijn verhaal: Zie falen niet als iets negatiefs, maar als een kans om het de volgende keer beter te doen. Falen hoort nu eenmaal bij ondernemen.

Die lezing heeft mijn ambitie aangewakkerd om zelf ondernemer te worden en financieel succesvol te zijn. Zo werd 2015 het jaar waarin ik echt op de FIRE-trein sprong.

Om dat doel te bereiken wist ik toen al dat ik vooral mijn inkomen moest verhogen. Inkomen is in principe onbeperkt schaalbaar, terwijl je je uitgaven maar tot op zekere hoogte kunt verlagen. Mijn eigen onderneming moest de basis vormen voor dat plan.

Tip:

Veel mensen maken de fout om hun uitgaven té hard te beperken, in plaats van te focussen op het verhogen van hun inkomen. Dat leidt vaak tot frustratie en een minder vervullend leven.

Na zes maanden stopte ik met mijn rechtenstudie en besloot ik bedrijfskunde te gaan studeren aan de Leuphana Universität Lüneburg – in het Engels. En dat bleek één van de beste beslissingen die ik ooit heb genomen.

In die periode leefde ik van €800 per maand: €400 kwam uit kinderbijslag en wat zakgeld van mijn ouders, en nog eens €400 via een studielening. Ik heb me dus bewust in de schulden gestoken en geen studentenjob genomen, zodat ik me volledig kon focussen op mijn studies en een mogelijke onderneming.

En dat is een fout die veel frugalisten maken: ze vergeten dat hun menselijk kapitaal – en dus hun eigen productiviteit — vaak veel waardevoller is dan elke dag een paar euro besparen.

Ik wilde zuiniger leven dan mijn medestudenten en heb daarom op veel dingen bespaard. Zo slaagde ik er zelfs in om van die €800 elke maand nog €50 over te houden, die ik toen in de MDAX investeerde om vertrouwd te raken met beleggen.

Zuinig leven en een bedrijf opbouwen: de start van Northern Finance

Mijn frugale levensstijl tijdens mijn studententijd heeft me niet alleen kennis laten maken met de wereld van beleggen en verschillende investeringsvormen, maar markeerde ook de start van mijn eigen bedrijf: Northern Finance.

Mijn universiteit in Lüneburg heeft me vooral in de beginfase enorm ondersteund bij Northern Finance.

Dat gebeurde onder andere via:

- Idee-pitches: met waardevolle feedback van professoren en medestudenten

- Startup-weekends: waar we samen in team een businessidee uitwerkten

- Individuele gesprekken: input van docenten die me in de juiste richting stuurden

Ook na het startup-weekend bleef ik werken aan mijn idee rond Northern Finance en bouwde ik het stap voor stap verder uit. Tegelijk bleef ik mijn zuinige levensstijl aanhouden: ik leefde op boterhammen met kaas van de Penny en droeg tweedehandskleren.

Op de volgende afbeelding zie je mijn eerste “home office”: simpel, basic en met veel improvisatie – maar het werkte.

In deze kamer maakte ik ook mijn eerste YouTube-video’s voor Northern Finance. Toen nog met PowerPoint-slides en het doel om 1.000 abonnees te halen vóór mijn uitwisselingssemester in China, een doel dat ik uiteindelijk ook heb bereikt.

Mijn eerste inkomen met Northern Finance als frugalist

Tijdens mijn uitwisselingssemester in China maakte ik elke week een video en publiceerde die op YouTube. Mijn inkomen in het eerste jaar: €0.

Maar al een jaar later, in 2018, keerde het tij. Plots begon ik geld te verdienen met mijn video’s: zo’n €400 per maand via affiliate-links.

Terwijl mijn medestudenten bijbaantjes hadden in de bakkerij en dergelijke, kon ik mijn inkomen opschalen en een vorm van passief inkomen opbouwen. Hoe meer mensen mijn video’s bekeken en vervolgens investeerden, hoe meer ik verdiende. Mijn inkomen was dus niet langer rechtstreeks gekoppeld aan mijn tijd.

Toch bleef ik strikt vasthouden aan frugalisme. Mijn zuinige levensstijl in China hield ik gewoon aan.

In 2019 schreef ik mijn bachelorproef en koppelde die aan mijn bedrijf door te focussen op P2P-leningplatformen in de Baltische staten. Ik deed ter plaatse interviews met verschillende platformen – en gebruikte die video’s meteen voor mijn YouTube-kanaal van Northern Finance. Neem gerust ook eens een kijkje in mijn huidige P2P-portefeuille.

Tegen de zomer van 2019 was mijn inkomen al gestegen naar €2.000 per maand. Tegelijk startte ik een stage in corporate banking bij HSBC. Daardoor kon ik als student al €1.000 per maand investeren.

In maart 2020 studeerde ik af en kreeg ik de kans om bij HSBC te beginnen. Maar op dat moment leverde Northern Finance mij al een inkomen van €2.500 à €3.000 per maand op. Ik wilde dus eerst zien hoever ik daarmee kon gaan.

Omdat ik in die periode opnieuw thuis woonde en geen huur betaalde, kon ik mijn spaarquote verhogen van €1.000 naar €2.000 per maand. Mijn uitgaven bleven minimaal en ik zette mijn zuinige levensstijl gewoon verder. Frugalisme was intussen een vast onderdeel van mijn leven geworden.

De groei van Northern Finance: frugalisme voor meer rendement

Na de eerste lockdown in de zomer van 2020 besloot ik mijn spullen te pakken en naar Cyprus te verhuizen. Op dat moment had ik al het gevoel dat ik met Northern Finance iets groters kon uitbouwen, en dat Cyprus daarvoor een interessantere locatie was.

In Cyprus zette ik mijn frugale levensstijl gewoon verder: ik huurde een eenvoudige woning voor €500 per maand en kocht een goedkope terreinwagen voor €3.500. Mijn uitgaven lagen rond de €1.200, terwijl mijn inkomsten al boven de €3.000 zaten.

Ik heb mijn levensstijl bewust op het niveau van een student gehouden en ben zo ontsnapt aan lifestyle-inflatie – de essentie van frugalisme.

Tip: Lifestyle-inflatie

dit beschrijft het fenomeen waarbij mensen hun levensstandaard verhogen zodra hun inkomen stijgt – bijvoorbeeld door duurdere woningen, vaker uit eten gaan of meer te consumeren. Daardoor stijgen de uitgaven vaak even snel als het inkomen, waardoor er uiteindelijk weinig extra gespaard of geïnvesteerd wordt.

Die strikte controle over mijn uitgaven, die intussen bijna automatisch verloopt, zorgt ervoor dat ik met een gerust gevoel kan slapen en tegelijk Northern Finance verder kan uitbouwen. Tegen eind 2021 was mijn portefeuille gegroeid tot €19.000.

Door de jaren heen bleef Northern Finance groeien. Door consistent op mijn bedrijf te focussen, kon ik mijn inkomsten verhogen en daarmee ook mijn spaarquote.

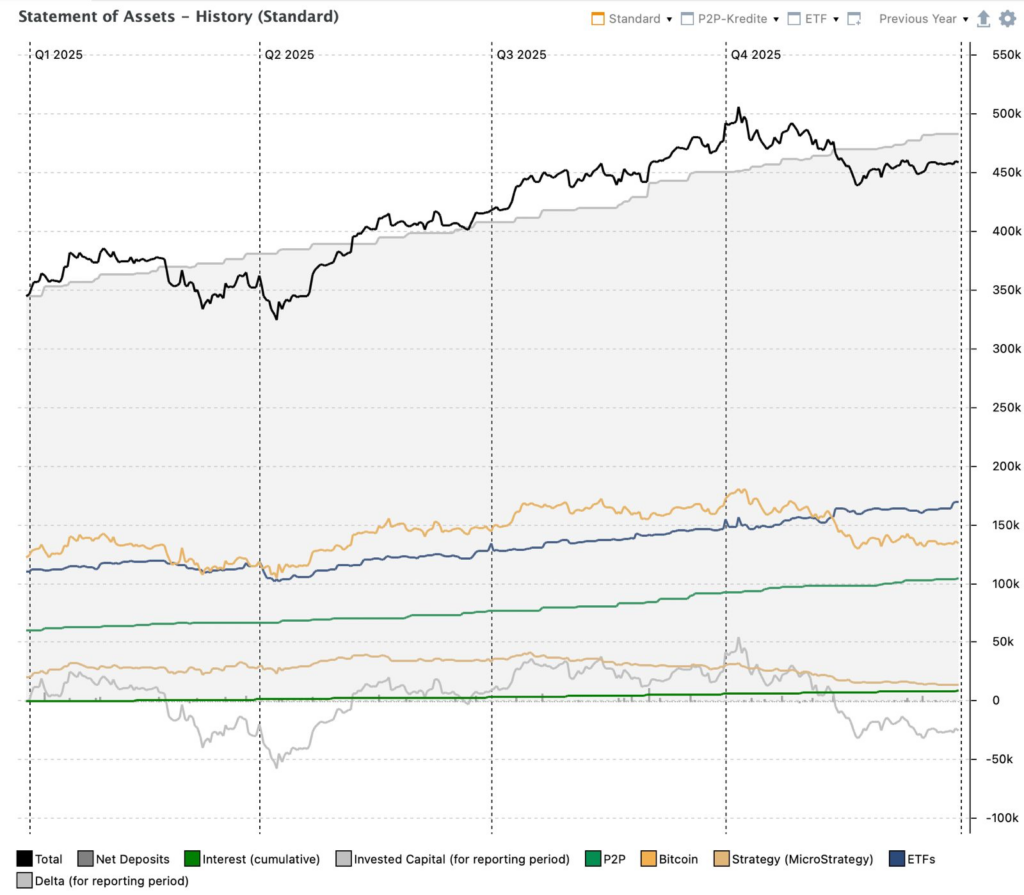

In 2022 investeerde ik al €5.800 per maand, waardoor mijn totale portefeuille groeide tot €70.200, zoals te zien is in de grafiek hieronder.

In het daaropvolgende jaar 2023 daalde mijn maandelijkse investering licht naar €3.400, maar mijn portefeuille bleef toch verder groeien. Tegen het einde van het jaar zat ik al op €122.000.

Het jaar daarna maakte ik een grote sprong vooruit dankzij maandelijkse investeringen van €14.250. In augustus 2024 was mijn vermogen gestegen tot bijna een kwart miljoen euro, en tegen het einde van het jaar investeerde ik een stevige €347.000.

Om deze mijlpaal – die ik dankzij frugalisme heb bereikt – te vieren, wilde ik mezelf belonen. Die beloning werd mijn eerste Rolex: een Rolex Datejust 36 mm in staal en witgoud.

Toen ik dit punt bereikte, voelde ik dat het moment gekomen was om mijn frugale levensstijl wat losser te laten en niet meer zo strikt zuinig te leven. Geld maakt gelukkig, maar alleen als je het ook bewust gebruikt.

Misschien heb je in dit verband al eens gehoord van de termen Coast FIRE en Fat FIRE. Dat zijn beide varianten van de FIRE-beweging, maar met een iets andere aanpak.

- Coast FIRE: is een variant van de FIRE-beweging waarbij je vroeg voldoende vermogen opbouwt, zodat het door rente en rendement vanzelf kan doorgroeien tot aan je pensioen. Vanaf dat moment hoef je enkel nog genoeg te werken om je lopende kosten te dekken – extra sparen voor later is niet meer nodig.

- Fat FIRE: is een variant van de FIRE-beweging waarbij je genoeg vermogen opbouwt om financieel onafhankelijk te worden mét een comfortabele of luxere levensstijl. In tegenstelling tot “klassieke” FIRE draait het hier niet om extreem zuinig leven, maar om ook tijdens je pensioen meer luxe, reizen en grotere uitgaven te kunnen betalen.

Persoonlijk volg ik de Fat FIRE-aanpak: ik wil een comfortabele levensstijl hebben én vroeg met pensioen gaan. Daarvoor is natuurlijk nog meer vermogen nodig.

In het afgelopen jaar heb ik met €11.500 per maand nog steeds stevig geïnvesteerd, al was dat iets minder dan in 2024. Daardoor groeide mijn portefeuille in 2025 verder tot €462.000.

Met een huidige portefeuillewaarde van bijna €500.000 heb ik mijn tussentijdse doel voorlopig bereikt.

De onderstaande tabel geeft je nog eens een overzicht van mijn investeringen in de voorbije jaren en de evolutie van mijn portefeuille.

Overzicht: maandelijkse investeringen en portefeuilleontwikkeling 2021- 2025

| Jaar | Maandelijkse investering | Totaal vermogen |

| tot 2021 | €1.000-2.000 | €19.000 |

| 2022 | €5.800 | €70.200 |

| 2023 | €3.400 | €122.000 |

| 2024 | €14.250 | €347.000 |

| 2025 | €11.500 | €462.000 |

Intussen bieden we de website van Northern Finance, inclusief video’s, ook in het Spaans en verschillende andere talen aan, waardoor mijn potentiële markt automatisch groter wordt.

Als je momenteel niet meer kunt verdienen, is het zeker belangrijk om als eerste stap je uitgaven te verlagen. Als tweede stap moet je echter proberen je inkomsten te verhogen.

Dat kan op verschillende manieren:

- via een hoger inkomen in je hoofdjob

- via een bijverdienste

- of door de stap naar zelfstandigheid te zetten

Zelfstandigheid maakt het voor mij mogelijk om maandelijks 60-70% van mijn inkomsten te investeren, wat momenteel neerkomt op ongeveer €10.000 per maand.

Daarnaast geldt: hoe vroeger je frugalisme in je leven integreert, hoe sneller je je financiële doelen en financiële vrijheid bereikt. Bekijk daarom zeker ook verschillende manieren om te investeren, bijvoorbeeld via de 10 beste ETF’s of de 10 beste beleggingen.

Zoals elke levensstijl heeft ook frugalisme niet alleen voordelen. Het is belangrijk om ook de nadelen te begrijpen voordat je eraan begint. Laten we tot slot nog even kijken naar de voor- en nadelen van frugalisme.

Frugalisme voor- en nadelen: zijn frugalisten altijd gelukkiger?

Frugalisten profiteren niet alleen van de voordelen van deze levensstijl, maar worden ook regelmatig geconfronteerd met enkele nadelen die een zeer zuinig leven met zich meebrengt. We bekijken de drie belangrijkste voor- en nadelen van dichterbij.

3 belangrijkste voor- en nadelen van frugalisme in een overzicht:

| Voordelen | Nadelen |

| Financiële onafhankelijkheid: door frugaal te leven en consequent te investeren vergroot je je vermogen en verklein je je afhankelijkheid van je inkomen of job. | Beperkingen in het dagelijks leven: een zeer zuinige levensstijl kan leiden tot een lagere levenskwaliteit, omdat je bewust inlevert op comfort, activiteiten en ervaringen. |

| Minder stress & meer zekerheid: met een groter vermogen groeit ook je gevoel van veiligheid. Je bouwt reserves op die financiële stress verminderen. | Sociale druk: een erg zuinige levensstijl kan voor spanningen zorgen in je sociale omgeving of op onbegrip stuiten bij vrienden en familie. |

| Bewuste levensstijl: frugalisten consumeren enkel wat nodig is. Dat leidt automatisch tot een bewuster leven en minder overconsumptie. | Te sterke focus op geld: een overdreven focus op geld en sparen kan ervoor zorgen dat andere persoonlijke doelen naar de achtergrond verdwijnen. |

Tips voor frugaal leven:

- Spaar Aan het begin van je frugalistische reis: spaar zoveel je kunt. Zelfs al is het maar €10 per maand. Het belangrijkste is dat je de gewoonte van sparen ontwikkelt.

- Investeer Investeer in je eigen vaardigheden. Zo vergroot je je menselijk kapitaal, waardoor je meer kunt verdienen en meer kunt investeren. Dat is uiteindelijk de echte versneller richting financiële vrijheid.

Conclusie: frugalisme en vroeg opofferen hebben geloond

Mijn frugalistische reis begon meer dan 10 jaar geleden. Toen besloot ik bewust zuinig te leven om mijn doel – financiële vrijheid – zo snel mogelijk te bereiken. Daarvoor heb ik niet alleen mijn uitgaven tot een minimum beperkt, maar ook actief mijn inkomsten verhoogd.

De grootste hefboom die ik daarbij heb gecreëerd, was het oprichten van mijn eigen bedrijf Northern Finance. Daardoor kon ik mijn maandelijkse investeringen jaar na jaar verhogen, zonder mijn levensstijl mee te laten stijgen. Die vroege discipline heeft zich meer dan terugbetaald.

Na 10 jaar is mijn portefeuille gegroeid tot bijna €500.000. Voor mij is nu het moment gekomen om het wat rustiger aan te doen. Ik gun mezelf meer luxe, ook al voelt dat als voormalig frugalist soms nog wat onwennig. Frugalisme heeft me wel het juiste denkkader gegeven om de basis te leggen voor mijn huidige financiële situatie. Wil je weten hoeveel vermogen je gemiddeld op jouw leeftijd zou moeten hebben? Bekijk dan zeker eens een artikel over het gemiddelde vermogen.