Mi opinión con Bondora Grow & Grow: Así he ganado 2.262 €

Bondora se centra por completo en Go & Grow, el popular producto P2P que ofrece un 6 % de interés y la máxima liquidez. Yo estoy con ellos desde el principio y te voy a contar mi opinión personal sobre la plataforma. Además, descubrirás para qué tipo de inversores puede ser interesante invertir y qué debes tener en cuenta.

Los hechos más importantes en breve:

- El programa Go & Grow de Bondora es una inversión P2P con un tipo de interés fijo del 6% y una gran liquidez:Tu puedes retirar en cualquier momento tu dinero!

- Muchos inversores encuentran ideal la combinación de rentabilidad, flexibilidad y riesgo y utilizan la oferta para una inversión a largo plazo o como alternativa a una cuenta de dinero a la vista

- Bondora es uno de los proveedores P2P más antiguos, goza de una excelente reputación y tiene mucho éxito con Go & Grow y otros productos financieros

Qué es realmente Bondora Go & Grow

Los préstamos P2P gozan de una popularidad creciente desde hace años: tú pones tu dinero a disposición de particulares o empresas y, a cambio, obtienes unos intereses elevados. La operación se realiza a través de plataformas P2P especiales

Importante:

- A medida que Go & Grow se ha convertido en un producto ampliamente utilizado y de confianza en toda Europa, hemos actualizado su estructura para adaptarla al tamaño y la madurez alcanzados por el negocio. A partir del 20 de abril de 2026, la entidad legal responsable de Go & Grow, Bondora Capital OÜ, pasa a denominarse Go&Grow OÜ y pronto operará como una marca independiente fuera de Bondora Group.

Uno de los proveedores más antiguos, grandes y conocidos es Bondora:

- Bondora es una empresa pionera en el sector P2P con sede en Estonia que opera en el mercado desde 2008.

- Con su producto «Go & Grow», ya han atraído a casi medio millón de inversores.

- ¡Hasta ahora se han financiado más de 1.500 millones de euros en créditos!

- Ya se han superado con éxito varias crisis y se ha demostrado la resistencia del modelo P2P.

- Solo su competidor Mintos es aún mayor, pero tiene que lidiar con sus propios problemas. Más información al respecto en mi opinion con Mintos.

A diferencia de la mayoría de las plataformas P2P de nuestro ranking de préstamos P2P, en Bondora no tienes que seleccionar préstamos individuales. Solo tienes que ingresar dinero y recibirás tus intereses inmediatamente, desde el primer día. El pago también es rápido y sencillo.

Como es habitual en las plataformas P2P, debemos obtener una buena visión general de la empresa en cuestión y de su negocio; al fin y al cabo, ¡queremos confiarle nuestro dinero a Bondora! Según mi experiencia, nunca se puede ser demasiado prudente en estos casos. Por eso, aquí tienes un resumen de los datos más importantes:

| Fundación de la plataforma | 2008 |

| Sede de la empresa | Tilin , Estonia |

| Gerencia | CEO Pärtel Tomberg ( fundador) |

| Volumen de crédito financiado: | 2,17 millones EUR |

| Regulación | Totalmente regulada |

| Garantía de compra | No aplica |

| Inversionistas | ca+ 514.000 usuarios |

| Rentabilidad | 6% |

| Mínimo de inversión | Desde 1 € |

| Auto-Invest | Si |

| Mercado secundario | No, no aplica |

| Certificado fiscal: | Si |

| Programa de fidelización | 5 € por registrarse en mi link |

Cómo funciona el modelo de negocio Go & Grow de Bondora

Bondora obtuvo el año pasado unos beneficios de aproximadamente 1,3 millones de euros. ¿Cómo funciona? Muy sencillo:

- Cada prestatario que pide dinero a Bondora paga tipos de interés muy altos y diversas comisiones.a

- La empresa se queda con una parte sustancial de estos ingresos.

- Sólo el 6 % se distribuye entre inversores como tu y yo.

Que este modelo de negocio es muy lucrativo también lo demuestra un vistazo a mi ranking de préstamos P2P: numerosas plataformas pueden ofrecer a los inversores intereses elevados, a menudo de dos dígitos, y al mismo tiempo obtener enormes beneficios para sí mismas.

Regístrate y consigue tu bono

Si quieres generar ingresos pasivos o simplemente ahorrar dinero de forma inteligente, Go & Grow (antes Bondora Go & Grow) es la solución ideal. Según mi experiencia, el registro solo lleva unos minutos.

Necesitarás los siguientes elementos:

- Un documento de identidad, pasaporte o permiso de residencia.

- Un smartphone con conexión a Internet.

- Un número de teléfono móvil que puedes utilizar para recibir mensajes de texto.

- Una dirección de correo electrónico que funcione.

- Una cuenta en un banco de la UE, Suiza o el Reino Unido que puedas utilizar para ingresar dinero más adelante (los bancos en línea como Wise, Revolut, N26… no son elegibles).

Asüi funciona

- datos básicos

Empieza haciendo clic en mi enlace de registro, con el que podrás conseguir inmediatamente 5 euros de capital adicional. De esta manera, accederás a la página de registro, donde encontrarás la función «Registrarse» en la parte superior derecha.

Si deseas registrarte a través de tu teléfono móvil, primero debes hacer clic en el menú situado en la parte superior derecha y, a continuación, en «Registrarse».

2. Tanto si utilizas tu smartphone como tu ordenador de sobremesa, ahora debes introducir tu dirección de correo electrónico, tu nombre y apellidos y tu número de teléfono. Los tres datos se confirmarán más adelante, así que introduce aquí la información correcta:

- Tu nombre y apellidos deben coincidir con el documento de identidad con el que vas a acreditar tu identidad más adelante.

- Tu número de teléfono móvil debe ser real para poder recibir el SMS de confirmación.

- Tu dirección de correo electrónico también debe ser válida, ya que más adelante recibirás un correo con un enlace de confirmación en el que deberás hacer clic.

Una vez enviada la información, te dará la bienvenida la musa de Bondora. Confirma aquí los términos y condiciones, la política de privacidad y la declaración de riesgos, ¡y ya estás registrado!

3. Confirmar identidad

Ahora te encuentras en tu panel de control, la página de resumen de Go & Grow (antes Bondora Go & Grow). Sin embargo, antes de poder cobrar los primeros intereses, debes identificarte.

Si ya tienes experiencia con préstamos P2P o corredores en línea como Freedom24, ya sabes cómo funciona: ¡el proveedor debe asegurarse de que realmente eres quien dices ser!

Bondora utiliza los servicios de Onfido para verificar tu identidad. Según mi experiencia, el proceso es rápido y sencillo. No tienes que contactar con ninguna persona real, todo se hace de forma automática.

A continuación, puedes realizar una simple transferencia desde tu cuenta bancaria a Go & Grow (antes Bondora Go & Grow). Ahora solo tienes que responder a algunas preguntas y tu cuenta estará completamente activada. En total, todo el proceso dura unos 5 minutos.

Así funciona la inversión: mi opinion práctica con Bondora Go & Grow

Entre las plataformas P2P, Bondora es sin duda el proveedor más sencillo. Tu inversión es totalmente pasiva: no tienes que configurar, seleccionar ni realizar nada. ¡Solo tienes que ingresar el dinero!

Esto funciona de la siguiente manera:

- Con Go & Grow (antes Bondora Go & Grow), no inviertes tú mismo en préstamos.

- La empresa gestiona su propia cartera de inversiones P2P.

- El dinero que depositas se utiliza para financiar dichos créditos.

- A cambio, recibirás una pequeña parte de los beneficios, que se te abonará automáticamente cada día.

- Dado que no inviertes directamente en préstamos P2P, sino en la propia Bondora, puedes retirar tu capital en cualquier momento.

Esto contrasta fuertemente con los proveedores de servicios P2P como Ventus Energy o EstateGuru, en los que los inversores invierten en proyectos individuales. ¡Aquí debes examinar muy detenidamente los préstamos antes de invertir tu dinero!

Encontrarás más información en los artículos sobre mis experiencias con Ventus Energy y EstateGuru.

Debido a este modelo de negocio tan especial, Go & Grow (antes Bondora Go & Grow) funciona de forma muy diferente. No encontrarás ninguna función de inversión automática, ya que todas las inversiones se realizan de forma automática. Por supuesto, tampoco hay un mercado secundario, ya que no inviertes en préstamos individuales.

¿Hay comisiones en Bondora?

En el ámbito P2P, es habitual no cobrar comisiones a los inversores. Casi todos los proveedores siguen esta receta, solo Estateguru se desvía de ella, como ya describí en mi entrevista con EstateGuru.

Bondora también sigue este sistema:

- No tienes que pagar comisiones ni impuestos por tus inversiones.

- Desde el primer momento, obtienes un 6 % de interés sobre tu dinero.

- Solo se cobrará una tarifa simbólica de 1 € por cada retirada de fondos.

En resumen, se trata de un modelo de comisiones muy sencillo. No es de extrañar: ¡la sencillez es la clave del éxito de Go & Grow (antes Bondora Go & Grow)!

Bondora Go & Grow: Así es como consigo un rendimiento del 6 %

Ya he escrito muchos informes sobre mis experiencias: ¡al fin y al cabo, mi cartera de Northern Finance contiene 64. 000 € en préstamos P2P con todos los proveedores de renombre! Normalmente, en este punto explico los criterios que sigo para invertir.

Lamentablemente, esto no funciona en Bondora, ya que no hay opciones disponibles. Aquí solo tienes dos opciones:

- Deposita dinero y obtén un 6 % de interés anual.

- Retirar dinero y dejar de recibir intereses.

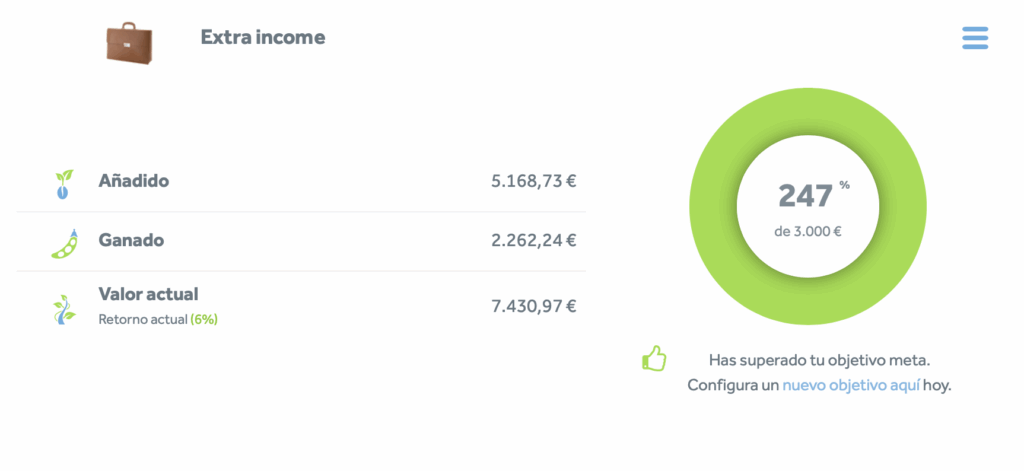

Estoy con Go & Grow desde que se lanzó. Por aquel entonces, el interés era del 6,75 %. A lo largo de los años, he depositado diferentes cantidades y he realizado ingresos y reintegros en varias ocasiones.

¡En total, he recibido 2262 € en intereses! Actualmente, mi cuenta tiene un valor aproximado de 7430 €. En breve volveré a aumentar esta cantidad.

Mi experiencia ha sido muy positiva en todos los aspectos: ¡nunca he tenido ningún problema! Los intereses se han abonado siempre según lo prometido.

Solo durante la crisis del Covid se pudieron realizar pagos por importes limitados. Sin embargo, en general no supuso ningún inconveniente para mí, ya que apruebo este tipo de medidas de seguridad.

Los riesgos con Bondora

Como ya se ha mencionado, tú pones tu dinero directamente a disposición de Bondora. Por lo tanto, los inversores dependen de la empresa: si la plataforma P2P tuviera problemas financieros o incluso quebrara, ¡nuestro capital también estaría en peligro!

Aquí puedes dar el visto bueno:

- Bondora lleva años trabajando con beneficios: el año pasado obtuvo unos beneficios de 1,3 millones de euros.

2. La empresa cuenta con importantes reservas: los expertos estiman que se podría pagar a los inversores durante al menos un año, incluso si todo el negocio se derrumbara.

3. Bondora está tramitando una licencia bancaria oficial: ya se está preparando activamente para ello y ha introducido mecanismos de supervisión y medidas de seguridad adicionales. ¡Esto es una buena señal para los inversores!

A pesar de las buenas señales, los inversores P2P deben permanecer siempre alerta. Se puede llegar a una situación delicada con relativa rapidez; según mi experiencia, ni siquiera un gigante como Bondora es nunca 100 % seguro. Sin embargo, si más adelante surgen dudas, puedes retirar tu dinero en cualquier momento.

Impuestos en Bondora Go&Grow

En materia tributaria, Bondora también se mantiene fiel a su modelo de negocio y lo hace todo lo más sencillo posible: el proveedor no deduce ningún impuesto de tus ganancias. En su lugar, tú mismo debes declarar tus ingresos en tu declaración de la renta.

Puedes ver tus ganancias fácilmente:

- Selecciona la opción «Extractos bancarios» en el menú.

- En la siguiente ventana puedes crear un informe fiscal

- Introduce las fechas de inicio y finalización correspondientes (por lo general, del 1 de enero al 31 de diciembre de un año) y haz clic en «Crear informe».

Vor- und Nachteile

Basándome en mi amplia experiencia con Go & Grow (antes Bondora Go & Grow), puedo identificar las siguientes ventajas y desventajas.

Ventajas:

- Bondora es uno de los proveedores P2P más seguros, que ya ha superado varias crisis y ha acumulado amplias reservas para tiempos difíciles.

- Los depósitos y retiros se pueden realizar en cualquier momento y son extremadamente rápidos. Según mi experiencia, el dinero suele estar disponible en tu cuenta el mismo día.

- Los intereses se pagan diariamente, lo que genera un efecto de interés compuesto/efecto bola de nieve relativamente fuerte.

- El manejo es extremadamente sencillo y funciona sin necesidad de intervenir. Basta con ingresar dinero para obtener intereses.

- La empresa está realizando importantes inversiones en seguridad adicional y ha solicitado una licencia bancaria.

- En general, se están consolidando cada vez más como alternativa a las cuentas corrientes clásicas y ofrecen intereses mucho más interesantes.

- Toda la información sobre la empresa es de libre acceso y transparente.

- Según mi experiencia, el servicio de atención al cliente es rápido y fiable. Además, todas las funciones están bien traducidas al español.

- No hay ningún coste para los inversores, salvo una comisión de 1 € por cada retirada de fondos.

- El capital no invertido está protegido hasta 100 000 euros por el fondo de garantía de depósitos. Sin embargo, dado que tu dinero se destina inmediatamente a inversiones, esto tiene poca importancia en la práctica.

Desventajas:

- El interés del 6 % es muy bajo en comparación con otros proveedores P2P.

- No hay forma de diversificar tu inversión: dependes completamente de una sola empresa.

- Recientemente, se redujeron los tipos de interés del 6,75 % al 6 %. Es posible que se produzcan nuevas bajadas en el futuro, ya que se pretende convertir la entidad en un banco oficial.

- Al igual que con todos los préstamos P2P, Bondora también conlleva un riesgo considerable. Los intereses dependen de los reembolsos de los prestatarios. Si se produjera una crisis grave, estos podrían dejar de pagarse y se correría el riesgo de sufrir pérdidas elevadas o incluso una quiebra total.

Alternativas de Bondora Go&Grow

Según mi experiencia, Go & Grow (antes Bondora Go & Grow) solo tieneun competidor real: ¡Monefit Smartsaver! Ambas plataformas apuestan por la facilidad de uso y la rápida disponibilidad de tu dinero. A cambio, sin embargo, ambas ofrecen intereses modestos (para el sector P2P).

Mientras que Bondora se ha ido orientando cada vez más hacia la banca oficial en los últimos meses, con garantías adicionales pero tipos de interés más bajos, Monefit ha tomado un camino diferente.

- Aquí, los intereses se mantienen en un atractivo 7,25 % y el pago es diario. Como alternativa, puedes aumentar este importe hasta un 10,52 % si puedes prescindir de tu dinero durante un periodo más largo.

- Al mismo tiempo, Monefit no hace ningún intento por ofrecer más garantías. Se centra por completo en ofrecer intereses más altos con una excelente disponibilidad.

En una comparación directa entre Monefit y Bondora, ambos proveedores son algo arriesgados, flexibles y ofrecen intereses medios. Sin embargo, hay diferencias en todos los ámbitos que pueden ayudarte a tomar una decisión.

Community Erfahrungen zu Bondora Go & Grow

Muchos inversores de la Northern Finance Community, al igual que yo, llevan muchos años utilizando Go & Grow. Muchos de ellos han recibido negativamente la bajada de los tipos de interés. Por ello, numerosos inversores quieren retirar o reducir su capital.

Otros, en cambio, acogen con satisfacción las nuevas medidas para mejorar la seguridad. Gracias a estas medidas, Bondora puede diferenciarse de la competencia y crear o ampliar su propio nicho atractivo en el mercado P2P.

Por lo tanto, será interesante ver cómo evoluciona el negocio del gigante P2P en el futuro. Por mi parte, volveré a aumentar mi inversión.

Conclusión de mi experiencia con Bondora Go & Grow: diferente, pero no necesariamente mejor.

Bondora Go & Grow sigue un camino diferente al resto de plataformas P2P: pagas menos intereses que la competencia, pero a cambio ofrece mayor seguridad y una excelente disponibilidad del dinero depositado.

De este modo, la empresa se consolida como una atractiva alternativa al dinero a la vista y, en menor medida, a competidores P2P como Mintos, Ventus o Debitum. Solo Monefit Smartsaver sigue un camino similar.

¿Merece la pena empezar con Go & Grow (antes Bondora Go & Grow)? ¡La respuesta depende de tus objetivos personales! Si buscas intereses altos porque quieres multiplicar tu dinero lo antes posible, sin duda este no es el lugar adecuado.

Sin embargo, si te interesa una cuenta corriente con un interés mucho más alto que el que ofrece tu banco habitual (aunque con un riesgo mayor), Bondora podría ser ideal para ti.

FAQ – Preguntas frecuentes sobre Bondora Go & Grow