Du möchtest wissen, welcher dieser beiden Anbieter dir mehr Zinsen, Sparpläne, Sicherheit, Handelsplätze, Cashback, weniger Kosten oder die bessere App bereitstellt? All diese Aspekte und noch weitere werden wir uns heute im großen Scalable Capital vs. Trade Republic Vergleich ansehen, damit du weißt, welcher Broker besser zu dir und deinen Bedürfnissen passt! Das Wichtigste in […]

Mes expériences avec Mintos : La plateforme P2P vaut-elle encore la peine en 2024 ?

Malgré la crise du Covid et la faillite des prêteurs : Par le passé, la plupart des investisseurs ont fait des expériences positives avec Mintos. Mais le marché P2P est en constante évolution ! Quelle est la situation actuelle du leader du marché ? Les investissements sont-ils sûrs ? Et quels rendements peut-on espérer ?

C’est à ces questions et à d’autres que je veux répondre aujourd’hui. Car après plusieurs années d’activité sur la plateforme, j’ai fait de nombreuses expériences avec Mintos ! Nous allons également jeter un coup d’œil attentif aux récentes nouveautés et aborder le sujet complexe de la fiscalité !

Le plus important en bref :

- Mintos propose des prêts P2P avec un taux d’intérêt élevé et un risque sérieux

- La plateforme a connu quelques défaillances pendant la crise du Covid

- La récupération se déroule avec succès, mais prend du temps

- Mintos est depuis peu une société d’investissement certifiée

- De nouvelles offres et des garanties supplémentaires peuvent être intéressantes pour les investisseurs

Qu’est-ce que Mintos au juste ?

Les prêts P2P permettent chaque jour à des personnes de financer des achats personnels, de réaliser des avances sur salaire et bien d’autres choses encore. Des investisseurs privés mettent à leur disposition l’argent dont ils ont besoin et sont récompensés par des intérêts élevés.

Cette plateforme P2P est l’un des pionniers de ce modèle commercial. Depuis, l’entreprise lettone est devenue la plus grande place de marché de ce type en Europe.

Mintos n’est qu’un intermédiaire qui met en relation des investisseurs privés et des prêteurs professionnels. Ces prêteurs utilisent à leur tour les capitaux collectés via Mintos pour octroyer des crédits à leurs clients.

En plus de la médiation, Mintos joue également un rôle de surveillance et de garantie. Mintos a ainsi acquis de l’expérience dans la récupération de prêts en souffrance ou dans le traitement de prêteurs problématiques et s’efforce toujours de protéger le capital des utilisateurs.

En effet, de tels problèmes comptent parmi les plus grands risques des prêts P2P : Comme les emprunteurs privés peuvent ne pas être en mesure d’effectuer leurs remboursements ou que des entreprises de prêt entières peuvent faire faillite, les prêts privés ne sont pas sans danger.

Les investisseurs sont toutefois récompensés de ce risque par des intérêts élevés ! Ceux-ci se situent entre 10 et 12 % par an. Nous pouvons toutefois influencer de manière déterminante ce rendement, ainsi que les risques, par le choix des crédits.

| Sur le marché depuis | :2015 |

| Siège social | :Riga, Lettonie |

| Régulé | :Oui (par la FCMC en Lettonie) |

| Nombre d’investisseurs | :Environ 536.000 (fin 2023) |

| Volume de prêts financés | :Plus de 611 millions d’euros |

| Rendement | :10- 11 % |

| Montant minimum d’investissement | :10 EUR |

| Garantie de rachat | :Oui, après 60 jours de retard |

| Auto Investissement | :Oui |

| Marché secondaire | :Oui |

| Délivrance d’un certificat fiscal | :Oui |

| Programme de fidélité pour les investisseurs | :Non |

| Investir chez Mintos | :Ouvrir un compte maintenant (Commencer avec ce lien*) |

| Notation | :Voir notre notation de la plateforme P2P |

Test et expérience de Mintos : la plateforme P2P est-elle sûre ?

Comme de nombreux prestataires de services financiers, Mintos a été durement touché par la crise du Covid. Les défaillances des prêteurs, normalement extrêmement rares, se sont fortement multipliées pendant cette période.

Les raisons sont assez simples :

Les investissements sont garantis par ce que l’on appelle une garantie de rachat. Les prêteurs sont ainsi tenus de rembourser le montant investi aux investisseurs si un emprunteur est en défaut de paiement pendant plus de 60 jours.

Dans la pratique, ce mécanisme de garantie a toujours bien fonctionné ; pendant la crise de Corona, le nombre de défauts de paiement a augmenté, car de nombreuses personnes ne pouvaient plus effectuer leurs remboursements dans les délais.

Les prêteurs individuels dans les prêts desquels il était possible d’investir sur Mintos ont donc dû racheter des crédits beaucoup plus souvent et ont connu des difficultés économiques. Dans le même temps, de nombreux investisseurs ont retiré en masse leur capital du fournisseur afin de le protéger de la crise. Il est donc devenu beaucoup plus difficile pour les fournisseurs de crédit d’obtenir de l’argent supplémentaire grâce à de nouveaux investissements, ce qui a encore aggravé le problème. Les défaillances et les gros titres négatifs se sont multipliés !

Dans certains cas, Mintos a même dû engager des poursuites judiciaires contre des prêteurs comme Monego afin de les inciter à remplir leurs obligations. La situation semble toutefois s’être nettement améliorée depuis lors et une grande partie des créances en souffrance a pu être récupérée.

Le pic des prêts investis a été atteint juste avant la crise du Covid (flèche bleue). Aujourd’hui, on se trouve à nouveau sur une trajectoire de croissance.

Aujourd’hui, la plateforme est en train de retrouver sa taille d’antan. Mes expériences chez Mintos confirme également une forte reprise au cours des derniers mois. Mintos a entre-temps de nouveau dépassé le pic de près de 600 millions d’euros en prêts en 2020 et continue de croître régulièrement.

Retrait et risque chez Mintos

Les défauts de paiement des emprunteurs ont atteint un niveau record aux premiers jours de la crise du Covid : plus de 80 millions d’euros en impayés se sont accumulés ! Un montant qui manquait désormais dans les comptes des investisseurs.

Heureusement, Mintos avait déjà l’expérience de ce genre de problèmes et a été en mesure de récupérer une partie du capital. 73 des 80 millions d’euros ont pu être récupérés.

Cependant, le processus était lent et laborieux. La longue attente et l’incertitude ont pesé sur les investisseurs et en ont incité beaucoup à retirer leur argent. Malgré le bon travail de Mintos pour récupérer les prêts, 100 % des investissements ne pourront pas être remboursés dans tous les cas.

Cela signifie pour les investisseurs, nouveaux et anciens : Le risque abstrait qui accompagne les crédits privés est dans ce cas bien réel ! Malgré la garantie de rachat, il faut s’attendre à des défaillances. Un investissement peut néanmoins être intéressant en raison des taux d’intérêt élevés ; nous devons toutefois prendre les mesures de sécurité appropriées, comme la répartition entre le plus grand nombre possible de prêteurs !

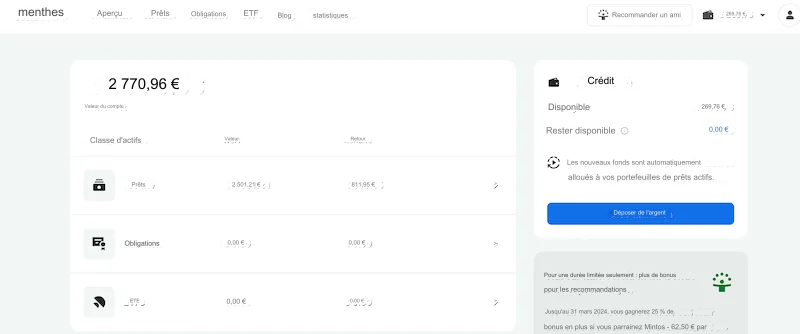

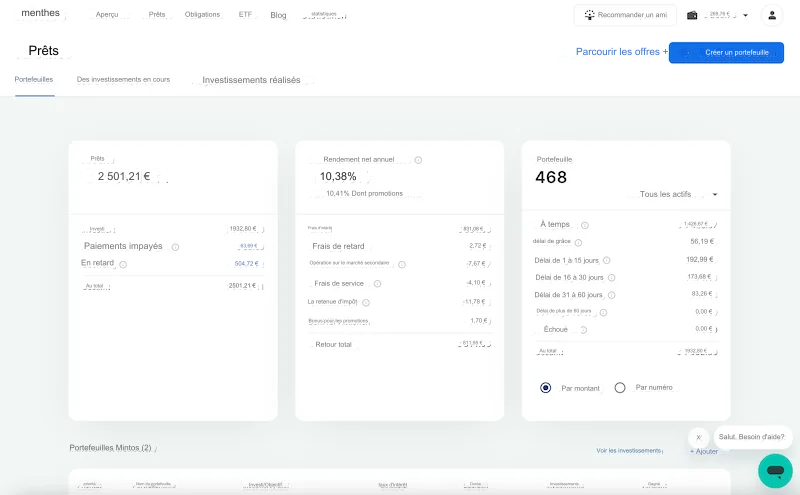

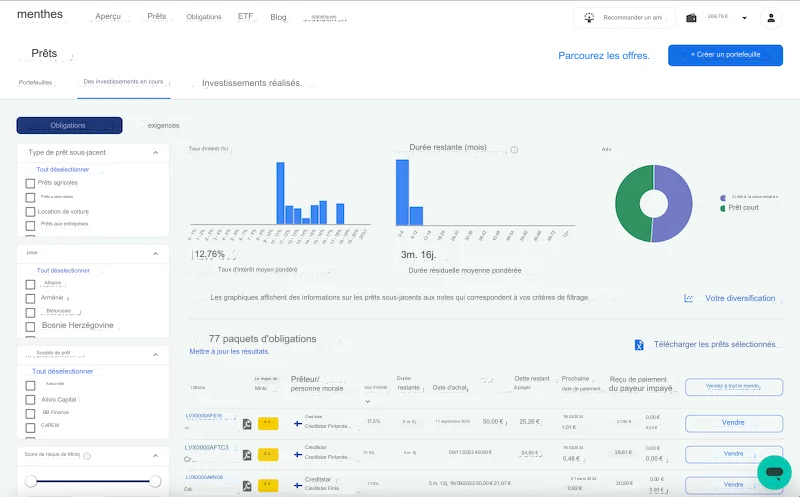

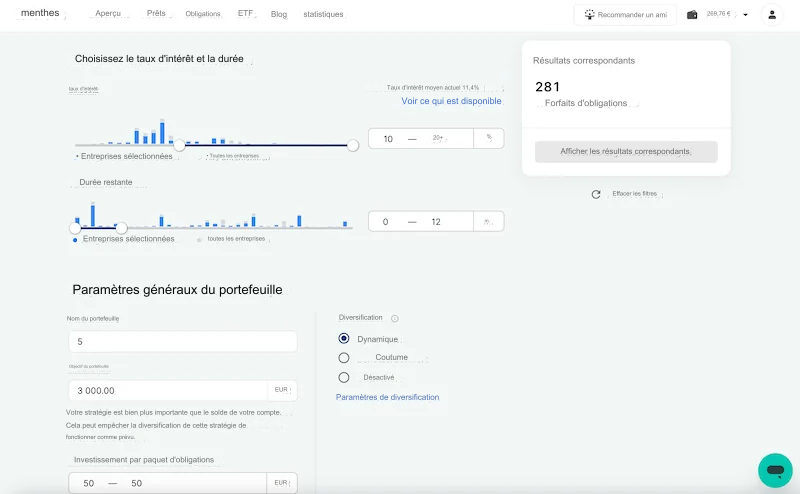

Comment fonctionne l’investissement ?

Actuellement, Mintos propose aux investisseurs trois stratégies prédéfinies : « Core », « Custom » et « Manual Investing ». Chacune d’entre elles est associée à des critères différents pour la sélection des crédits possibles. En outre, des ETF et des obligations sont également proposés.

Bon à savoir :

Pour toutes les stratégies, Mintos fixe l’investissement maximal par prêteur à 15 %. Ainsi, l’un des plus grands dangers – trop de capital chez un emprunteur – est déjà écarté.

Mintos facilite ainsi le démarrage des nouveaux utilisateurs ! En revanche, ceux qui souhaitent investir selon leurs propres idées concrètes peuvent continuer à utiliser la fonction d’auto-investissement et définir eux-mêmes de nombreux critères.

Mintos est pour moi l’une des plateformes les plus conviviales du secteur P2P, car il est possible d’investir en quelques clics et, si on le souhaite, de personnaliser à l’infini.

Rapport d’expérience sur les prêts P2P et les impôts : Ce qui a changé chez Mintos

Depuis 2021, Mintos est une société d’investissement agréée en vertu du droit européen. Cette distinction s’est toutefois accompagnée de quelques changements, dont tous ne sont pas positifs pour les investisseurs.

Depuis environ deux ans (2022), il existe un produit d’investissement appelé « notes » qui dispose d’un ISIN et peut donc être négocié en bourse ou par l’intermédiaire de courtiers.

Ici, les investisseurs peuvent investir dans des paquets de titres de créance composés chacun de six crédits similaires. Nous verrons bientôt si ce « cross-over » de prêts P2P, de reconnaissances de dettes et de fonds a du succès. Mais il ne fait aucun doute que l’idée est intéressante !

Les nouvelles exigences beaucoup plus strictes imposées à Mintos augmentent également la sécurité de nos investissements ! La fraude et le détournement de fonds n’ont jamais été un problème pour l’entreprise lettone, mais ils seraient désormais encore plus difficiles à réaliser en raison de la surveillance plus stricte.

Malheureusement, tous les changements ne sont pas positifs : Mintos est désormais obligé de prélever un impôt à la source en fonction du pays d’origine. Pour les investisseurs allemands, cela ne pose pas de problème, car ils peuvent compenser cet impôt avec l’impôt sur les plus-values dans le cadre de leur déclaration fiscale. Néanmoins, il en résulte une charge de travail supplémentaire qui ternit le processus, par ailleurs très simple, d’un investissement P2P.

Pour ta déclaration d’impôts, le prestataire te fournit en quelques clics – comme il est d’usage pour les plateformes P2P – un rapport fiscal. Tu peux ensuite transmettre ce document à ton administration fiscale. Les bénéfices des prêts privés sont soumis à l’impôt de retenue à la source et à la taxe de solidarité de 26,3 % au total, plus éventuellement l’impôt religieux.

Marché secondaire

La vente de crédits déjà en cours à d’autres investisseurs est une opération utile et souvent lucrative. Ceux qui souhaitent se retirer d’un investissement avant son terme (par exemple parce qu’ils ont eu besoin d’argent rapidement) peuvent utiliser le marché secondaire à cet effet.

Mes expériences avec Mintos : Est-ce que Mintos vaut encore la peine en 2024 ?

Mes expériences avec Mintos le confirment : Même en 2024, le géant des plateformes P2P offre encore des rendements intéressants ! 12, 15 ou même 18 % d’intérêts sont encore possibles pour certains prêts.

En même temps, les derniers mois ont montré que les dangers d’un investissement P2P sont bien réels ! De nombreuses défaillances pendant la crise du Covid ont coûté cher aux investisseurs – même si la récupération par l’entreprise s’est déroulée de manière très louable.

Si vous n’avez pas peur de prendre des risques et que vous recherchez des intérêts élevés, vous êtes à la bonne adresse chez Mintos. En revanche, si tu ne peux pas te permettre de perdre ton argent dans le pire des cas, tu devrais plutôt chercher d’autres options d’investissement.

En règle générale, il est recommandé de diversifier largement les investissements dans les prêts P2P. Les différents prêts devraient être répartis entre le plus grand nombre possible d’initiateurs et de pays. Une subdivision en différents types de prêts (crédits à la consommation, crédits commerciaux, immobilier…) est également judicieuse.

Cela permet de réduire les dommages qui pourraient survenir en cas de défaillance. Si tu appliques cette stratégie à l’ensemble de ton portefeuille et que tu n’investis qu’une partie limitée dans des prêts P2P, le risque peut généralement être bien toléré.

Mais tu es le seul à pouvoir décider si Mintos te convient et si ta stratégie d’investissement est adaptée à tes besoins ! Si tu souhaites faire l’expérience chez Mintos, la plateforme t’est ouverte avec des taux d’intérêt élevés et des risques non négligeables.

Si tu veux investir chez Mintos, utilise ce lien et profite de mon bonus Mintos.

FAQ – Foire aux questions sur Mintos

À propos de notre auteur

Aleks Bleck est le visage de Northern Finance et était déjà actionnaire, prêteur et investisseur en ETF à l'âge de 18 ans. Il se concentre sur les crédits P2P et les ETF passifs. Aleks a fondé Northern Finance en 2017 pendant ses études de gestion à Lunebourg.

Il a développé la chaîne YouTube parallèlement à son activité principale dans l'investment banking et le corporate banking, avant de se concentrer finalement à plein temps sur Northern Finance.

Perte totale d’un ETF – Perdre tout son patrimoine grâce aux ETF ?

Perte totale d’un ETF – Perdre tout son patrimoine grâce aux ETF ?

Imagine que tu investisses tout ton argent pendant de nombreuses années et que tu épargnes en vue d’un objectif précis. Soudain, ton portefeuille n’est plus que dans le rouge et tu perds toute ta fortune. C’est un scénario que les débutants en bourse redoutent particulièrement. Mais est-ce vraiment possible si tu investis dans des ETF […]

Tu as peut-être déjà entendu ou lu la célèbre citation de Warren Buffett : “Si tu ne trouves pas le moyen de gagner de l’argent en dormant, tu travailleras jusqu’à ta mort”. Il voulait dire par là que nous devons épargner, investir et créer des flux de revenus qui génèrent de l’argent sans travailler activement […]