ETF fisico o sintetico: la guida definitiva per la tua decisione sull’ETF

Sei pronto a investire in ETF, ma non sai se optare per un ETF fisico o sintetico? È una domanda legittima, poiché entrambe le varianti presentano vantaggi e svantaggi.

In questa guida completa ti mostrerò tutti i dettagli necessari per prendere una decisione informata.

Scoprirai come funzionano entrambi i tipi di ETF, quali costi dovrai sostenere e quali rischi dovrai considerare. Alla fine saprai esattamente quale ETF si adatta meglio alla tua strategia di investimento.

Aspetti rilevanti:

- Gli ETF fisici acquistano direttamente i titoli dell’indice. Sono trasparenti, ma spesso costosi.

- Gli ETF sintetici replicano l’indice utilizzando swap. Sono più economici, ma anche più complessi e rischiosi.

- La tua decisione dipende dalle tue priorità: sicurezza vs costi, trasparenza vs efficienza.

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

0 % senza

Punti

Punti

Punti

Punti

Punti

Punti

Qual è la differenza tra ETF fisici e sintetici?

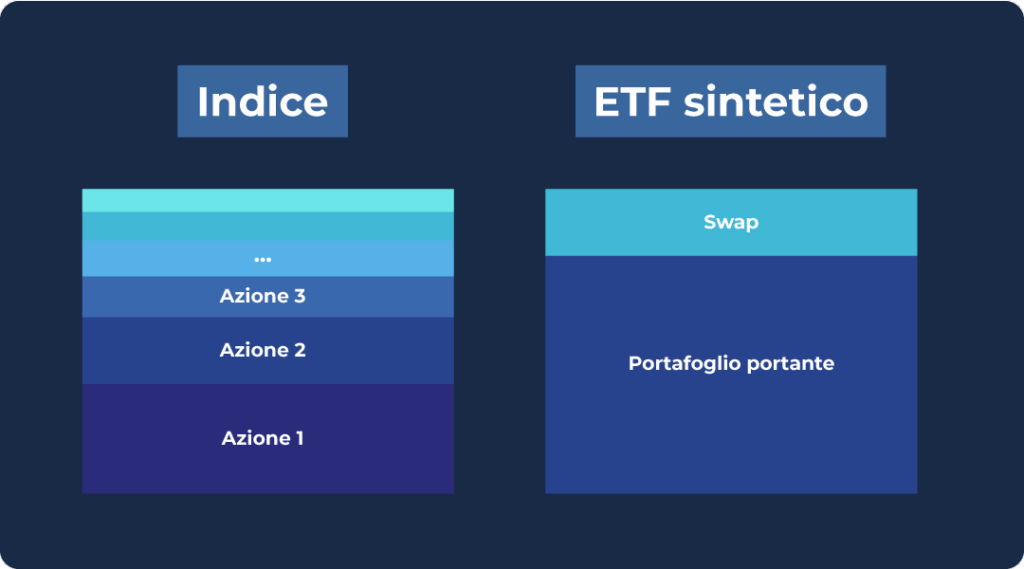

A differenza dei fondi sintetici, un ETF fisicamente replicante investe direttamente nei titoli contenuti nell’indice.

In questo modo si mira a ottenere una replica effettiva dell’indice. Nella replica sintetica, ovvero indiretta, la replica si basa su un’operazione di scambio.

In parole semplici, l’ETF stipula un contratto con una banca o un fornitore di servizi finanziari che, dietro pagamento di una commissione, garantisce il rendimento dell’indice. Questa procedura è denominata total return swap.

ETF fisici: la variante sicura e trasparente

Gli ETF fisici sono la forma “classica” di replica dell’indice. In questo caso, il fornitore dell’ETF acquista direttamente le azioni contenute nell’indice e le detiene nel patrimonio del fondo.

Supponiamo che tu decida di investire in un ETF DAX: il fondo investe effettivamente in tutte le 40 società DAX nelle stesse proporzioni in cui sono ponderate nell’indice. Questo ti dà la certezza che il tuo denaro è realmente investito nelle azioni che compongono l’indice.

Questo metodo è particolarmente interessante per gli investitori attenti alla sicurezza, poiché è facilmente comprensibile. Puoi controllare in qualsiasi momento quali azioni detiene il fondo ed essere certo che il tuo investimento è direttamente collegato ai titoli sottostanti.

Esistono tuttavia due strategie diverse con cui i fondi passivi fisici possono replicare un indice: la replica integrale e il campionamento.

Replica completa vs campionamento

Nella replica totale, l’ETF acquista ogni singola azione dell’indice esattamente nella stessa proporzione in cui è ponderata nell’indice. Per un indice come il DAX, che comprende solo 40 società, ciò è relativamente semplice ed efficiente.

Il metodo garantisce una riproduzione molto accurata della performance dell’indice, il che significa che gli scostamenti (tracking error) sono minimi. Tuttavia, la replica completa può diventare molto costosa e complessa nel caso di indici con centinaia o migliaia di posizioni (come l’MSCI World con oltre 1600 azioni).

Il fondo deve effettuare numerose transazioni, il che fa lievitare i costi amministrativi e quindi i costi dell’ETF (TER).

Per risparmiare sui costi, molti fondi indicizzati ricorrono al campionamento nel caso di indici molto ampi. Anziché acquistare tutte le azioni dell’indice, il gestore del fondo seleziona un campione rappresentativo delle azioni più importanti che rispecchiano al meglio l’indice.

Questa selezione si basa su fattori quali la capitalizzazione di mercato, la negoziabilità delle azioni e il loro impatto sulla performance complessiva. Sebbene il campionamento sia più conveniente, può comportare un tracking error leggermente più elevato, poiché non tutte le posizioni dell’indice sono completamente coperte.

Vantaggi degli ETF fisici

- Elevata trasparenza: puoi vedere esattamente in quali azioni viene investito il tuo denaro, poiché molti fornitori pubblicano quotidianamente la composizione dei fondi. Ciò ti consente di monitorare i tuoi investimenti in dettaglio in qualsiasi momento.

- Investimento sicuro: il tuo denaro viene gestito come patrimonio speciale, il che lo protegge in caso di insolvenza del fornitore dell’ETF. Le azioni appartengono a te in qualità di investitore e non al fornitore, il che offre una sicurezza aggiuntiva.

- Semplicità: la struttura degli ETF fisici è facile da comprendere, anche per chi è alle prime armi con gli investimenti in ETF. Si investe in un fondo che detiene direttamente le azioni di un indice, senza ricorrere a derivati complessi o operazioni di scambio. Questa semplicità lo rende un’opzione interessante per gli investitori che desiderano, ad esempio, costituire una previdenza per la vecchiaia.

Svantaggi degli ETF fisici

- Costi più elevati: gli ETF fisici comportano spesso commissioni più elevate, poiché l’acquisto e la vendita delle azioni sono soggetti a costi di transazione. Nel caso di indici globali come l’MSCI World, tali costi possono essere particolarmente rilevanti e ridurre il rendimento.

- Tracking error: gli ETF fisici possono presentare lievi scostamenti rispetto alla performance dell’indice, noti come tracking error. Questi scostamenti sono dovuti, ad esempio, al pagamento dei dividendi o a modifiche dell’indice e possono influire sull’accuratezza della replica.

Immagina di essere un investitore che attribuisce particolare importanza alla sicurezza e alla trasparenza. Vuoi sapere esattamente dove vengono investiti i tuoi soldi e cerchi un’opportunità di investimento semplice e facilmente comprensibile.

Un ETF fisico ti offre questa sicurezza: il tuo denaro è investito in azioni reali e puoi monitorarne l’andamento in qualsiasi momento. Un ETF fisico è la scelta giusta per te perché ti offre un elevato livello di controllo e fiducia.

ETF vs fondi: scopri le differenze tra gli ETF e i fondi di investimento tradizionali.

ETF sintetici: convenienti ed efficienti, ma con qualche rischio

I fondi passivi sintetici sono l’alternativa economica agli ETF fisici. Anziché acquistare direttamente le azioni dell’indice, utilizzano i cosiddetti swap. Gli swap sono operazioni di scambio con banche o altri istituti finanziari che garantiscono che l’ETF replichi la performance dell’indice.

Uno swap è un contratto stipulato tra il gestore dell’ETF e un istituto finanziario (il partner di swap). Il partner di swap si impegna a versare all’ETF il rendimento dell’indice.

In cambio, il partner dello swap riceve il rendimento di un portafoglio titoli che funge da garanzia. Sembra complicato, ma è un metodo efficiente per replicare indici difficili da accedere o costosi da replicare.

Vantaggi degli ETF sintetici

- Costi inferiori: i fondi indicizzati sintetici sono generalmente più convenienti, poiché non devono effettuare transazioni con tutte le azioni. Il rendimento dell’indice viene invece ottenuto tramite uno swap, che riduce i costi di negoziazione.

- Replica accurata: soprattutto nel caso di indici di grandi dimensioni o difficilmente accessibili, la replica tramite swap è spesso più accurata rispetto ai fondi indicizzati fisici. Ciò riduce al minimo lo scostamento tra la performance del fondo e l’andamento dell’indice.

- Accesso a mercati speciali: con gli ETF sintetici puoi investire in mercati difficilmente accessibili fisicamente, come gli indici delle materie prime o dei mercati emergenti. Questi ETF offrono spesso un modo conveniente per investire in mercati esotici o regolamentati.

Svantaggi degli ETF sintetici

- Rischio di controparte: dipendi dalla solvibilità del partner dello swap. Se quest’ultimo diventa insolvente, ciò può influire negativamente sull’ETF. Sebbene tale rischio sia limitato per legge all’10% del patrimonio del fondo nell’UE, permane comunque un rischio residuo.

- Maggiore opacità: spesso non è chiaro in quali titoli investe effettivamente l’ETF, poiché il portafoglio titoli non viene sempre reso pubblico. Ciò può rendere più difficile per gli investitori valutare i rischi effettivi.

- Complessità: il funzionamento degli ETF sintetici è difficile da comprendere per molti investitori. I meccanismi di swap sottostanti e i dettagli contrattuali richiedono spesso una conoscenza approfondita del mondo finanziario.

Tipi di ETF a replica sintetica

Il grafico mostra due tipi di ETF a replica sintetica: swap non finanziato e swap finanziato. In uno swap non finanziato, il denaro degli investitori rimane nell’ETF, che lo investe in titoli come azioni. Questi titoli fungono da copertura. L’ETF conclude un’operazione di swap con una controparte di swap, spesso una banca.

In questa operazione di scambio, l’ETF trasferisce il rendimento delle garanzie alla controparte e riceve in cambio il rendimento dell’indice che intende replicare. In questo modo, il portafoglio di garanzie continua a far parte del patrimonio del fondo ed è protetto.

Nel caso dello swap finanziato, l’ETF trasferisce il denaro degli investitori direttamente alla controparte dello swap, che poi fornisce il rendimento dell’indice.

La controparte deposita garanzie a cui l’ETF può attingere in caso di inadempienza o insolvenza. L’ETF ha diritto a tali garanzie, il che costituisce un’ulteriore protezione.

In sintesi:

Lo swap non finanziato lascia il capitale nell’ETF, mentre lo swap finanziato trasferisce il capitale alla controparte, ma con la copertura di garanzie depositate.

Articolo correlato: dai un’occhiata ai nostri consigli per costruire in modo ottimale il tuo portafoglio ETF e scopri come rendere ancora più efficiente la tua strategia di investimento.

ETF fisici vs ETF sintetici: un confronto completo

La scelta tra fondi indicizzati fisici e sintetici è una delle decisioni più importanti che puoi prendere come investitore.

Entrambe le forme di replica dell’indice presentano vantaggi e svantaggi, ed è fondamentale comprenderne le differenze per scegliere l’opzione più adatta alla propria strategia di investimento.

Per aiutarti a prendere questa decisione, esaminiamo in dettaglio i criteri più importanti.

| Criterio | ETF fisici | ETF sintetici |

| Fattori di costo | Più elevati: commissioni di transazione, spese di deposito e di gestione | Più conveniente: minori costi di negoziazione grazie agli swap |

| Replica | Replica diretta: acquisto di azioni, possibilità di tracking error | Replica esatta: gli swap riducono al minimo il tracking error |

| Sicurezza | Molto sicuro: azioni protette come patrimonio speciale | Rischio di controparte: limitato al 10% del volume del fondo |

| Trasparenza | Elevata trasparenza: informazioni quotidiane sul portafoglio del fondo | Minore trasparenza: strutture swap complesse |

| Campo di applicazione | Ideale per mercati liquidi e semplici (ad es. DAX, S&P 500) | Adatto a mercati difficilmente accessibili (ad es. materie prime, paesi emergenti) |

| Vantaggi fiscali | Meno efficiente: tassazione diretta dei dividendi | Vantaggi fiscali: gestione efficiente dei dividendi |

Confronto dei costi: ETF fisici vs ETF sintetici

Oltre al Total Expense Ratio (TER), i costi di un ETF comprendono anche lo spread. Con un valore di deposito di 10.000 € e un TER dello 0,5%, pagherai 50 € all’anno di spese di gestione, indipendentemente dall’andamento del valore.

Lo spread, ovvero la differenza tra il prezzo di acquisto e quello di vendita, influisce sul costo effettivo del tuo investimento. Lo spread può essere elevato soprattutto nel caso di ETF poco negoziati o illiquidi, riducendo così il tuo rendimento. Uno spread ampio comporta costi più elevati, poiché acquisti a un prezzo più alto e vendi a un prezzo più basso.

È importante scegliere ETF con uno spread basso, poiché questo indica un’elevata liquidità. Gli indici più diffusi, come l’S&P 500 o il DAX, hanno solitamente spread ridotti. Un esempio: uno spread dello 0,2% su un investimento di 10.000 € corrisponde a una perdita di 20 €.

Confronto fiscale tra ETF fisici e sintetici

Il trattamento fiscale del tuo fondo indicizzato è un fattore spesso trascurato ma importante, che può influire sul tuo rendimento netto. Dipende dal paese in cui il fondo è domiciliato e dalle norme fiscali ivi applicabili. Alcuni ETF offrono vantaggi fiscali, mentre altri possono essere fiscalmente più svantaggiosi.

- ETF fisici: di norma, i dividendi percepiti dal fondo vengono trasferiti direttamente agli investitori oppure reinvestiti nel fondo. A seconda della provenienza dei dividendi, possono essere soggette a imposte alla fonte che in alcuni paesi non sono recuperabili o lo sono solo in parte.

- ETF sintetici: spesso possono essere più efficienti dal punto di vista fiscale, poiché i dividendi e altri proventi possono essere «stratificati» all’interno dello swap. Ciò consente in alcuni casi di ridurre il carico fiscale, in particolare se l’ETF è domiciliato in un Paese fiscalmente vantaggioso.

Prima di acquistare un ETF, verifica quali effetti fiscali potrebbe avere sulla tua strategia d’investimento. In alcuni casi è opportuno richiedere una consulenza fiscale, soprattutto se investi in fondi passivi esteri. Una scelta avventata potrebbe ridurre notevolmente il tuo rendimento a causa dei pagamenti fiscali.

Grafico: il grafico a torta illustra i diversi fattori di costo (ad es. TER, spread, effetti fiscali) e mostra l’importanza dei costi per il rendimento.

Articolo correlato: per saperne di più sui vantaggi fiscali degli ETF, leggi il nostro articolo sulla previdenza pensionistica con gli ETF.

Conclusione: ETF fisici o sintetici – Qual è la scelta migliore per te?

La scelta tra un ETF fisico e uno sintetico dipende dai tuoi obiettivi di investimento e dalla tua propensione al rischio. Gli ETF fisici offrono sicurezza e trasparenza, ma sono spesso più costosi. Gli ETF sintetici sono più convenienti e offrono una replica più accurata, ma comportano un rischio di controparte.

Pensa a cosa è più importante per te: desideri un investimento sicuro e facilmente comprensibile o sei disposto ad assumerti un certo rischio per beneficiare di costi inferiori?

Qualunque sia la tua decisione, gli ETF offrono una fantastica opportunità per far crescere il tuo capitale nel lungo termine. Per ulteriori consigli e strategie di investimento, consulta il nostro articolo sulla strategia di investimento con gli ETF e scopri come ottenere il massimo dal tuo investimento.

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

Punti

0 % senza

Punti

Punti

Punti

Punti

Punti

Punti

FAQ: Domande frequenti sul tema ETF fisici o sintetici